企业社会责任的信号传递效应研究

2019-04-02

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

自20世纪90年代西方国家掀起企业承担社会责任的浪潮以来,企业社会责任(Corporate Social Responsibility,简称CSR)在企业界和学术界均取得了飞速发展。有关企业履行社会责任的经济效应成为学术界的研究热点之一。

随着上市公司食品安全(如三聚氰胺毒奶粉事件)、环境污染(如紫金矿业)、生产安全(如长生生物疫苗造假)等危机事件的曝光,涉事企业不仅深陷公关危机还面临股价腰斩甚至直接退市的风险,但也有企业在股价受挫后又迅速迎来反弹。那么,资本市场究竟是如何评价企业承担社会责任行为的呢?A股市场上上市公司的信息披露具有披露效应,即越早披露中报的企业越能向投资者传递企业管理层对其未来发展信心的信号,因此,主动披露社会责任报告的企业,是否同意具备信号传递效应呢。本文在梳理现有企业社会责任文献的理论基础、实证研究与变量衡量指标的基础上,尝试对上述问题作出回答。

本文的主要贡献在于:(1)检验企业社会责任在资本市场上是否具有信号传递效应,拓宽了企业社会责任的研究视角。((2)立足于我国企业社会责任承担和信息披露的现状,为企业社会责任报告披露效果提供实证依据。

二、研究假设

资本市场上最重要的参与者可以分为投资者和分析师,他们利用公司财务信息与非财务信息来作出投资决策。

一般来说,投资者预期公司未来业绩改善时,公司股价会更高。Falck and Hwblich(2007)的研究表明,企业主动承担社会责任的经济动机不仅在于树立良好声誉,更在于将社会责任的战略目标下,企业控制盈余管理行为的信息传递到市场。资本市场上的另一重要参与者是分析师,分析师提供的企业价值信息报告对股票定价有重要影响。Dhaliwal et al.(2012)指出,分析师对企业社会责任信息披露更完善的企业关注度更高,原因在于,在信息不对称的情况下,企业社会责任信息的披露意味着公司管理层对公司未来盈利会改善有信心,并且通常这类企业与资本市场的交流更为畅通。因此,对企业社会责任表现好的公司,投资者会有一个稳定、乐观的盈利预期。基于以上分析,我们提出如下假设:

H1:投资者认为社会责任履行越好的企业越能有效抑制盈余管理,企业社会责任报告的披露具备信号传递效应。

H2:分析师认为社会责任履行越好的企业财务绩效将会改善,企业社会责任报告的披露具备信号传递效应。

随着企业越来越愿意主动披露企业社会责任报告,投资者和分析师认为这种主动披露也是一种信息,彰显了企业对自身社会责任表现的信心,也是向投资者和分析师发出的一种信号。对此,我们进行以下第三个假设:

H3:对于主动披露社会责任报告的企业,信号传递效应会更强。

三、研究设计

(一)变量选择

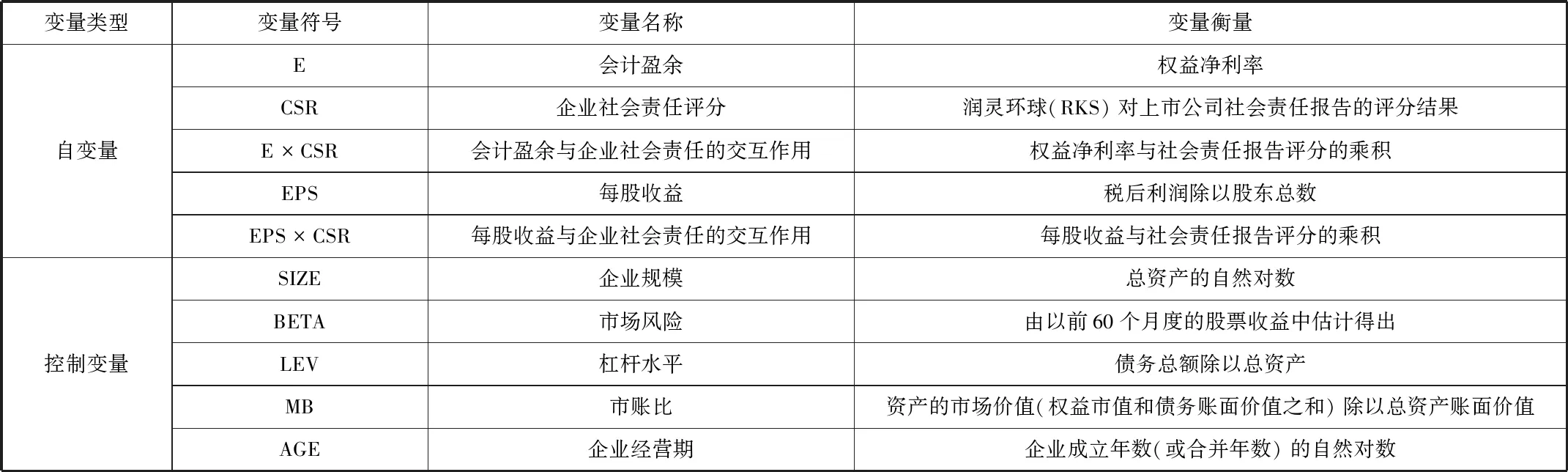

为了检验假设1,即企业社会责任报告对投资者是否具有信号传递效应,本研究采用如下回归模型:

(1)

其中,被解释变量为累计超额收益率CARt,由企业社会责任报告披露前后各30个交易日的时间窗口计算得出的①。E为会计盈余,用权益净利率表示,企业社会责任为润灵环球对上市公司社会责任报告(RKS)的评分结果,为了全面直观的反应RKS对上市公司的社会责任评价,本文采用的指标是上市公司社会责任得分总分。参考现有研究,本文选取企业经营期、公司规模和杠杆率、上市年龄作为本研究的控制变量。

为了检验企业社会责任报告对分析师是否具有信号传递效应,假设2的检验模型设定如下:

(2)

FEPSt表示在第t-1年公布了净利润后对第t年平均每股收益(EPS)的预测值,EPSt-1是t-1年的实际年每股收益,控制变量与假设1类似。

为了检验假设3,即对于主动披露社会责任报告的企业,能否提供额外的增量信息,信号传递效应是否会更强,本研究在(1)式和(2)式中分别加入REPORT这一指示变量进行检验,当企业自愿披露企业社会责任报告时,该指示变量等于1,否则等于0。

表1 变量指标及含义

(二)数据收集与描述性统计

鉴于样本数据的可获得性,本文选取2011年为研究起点,剔除掉金融行业上市公司、境外公司以及ST、PT等特殊处理的公司、数据缺失的公司,最终选取486家A股上市公司从2011-2016年的数据为研究样本。

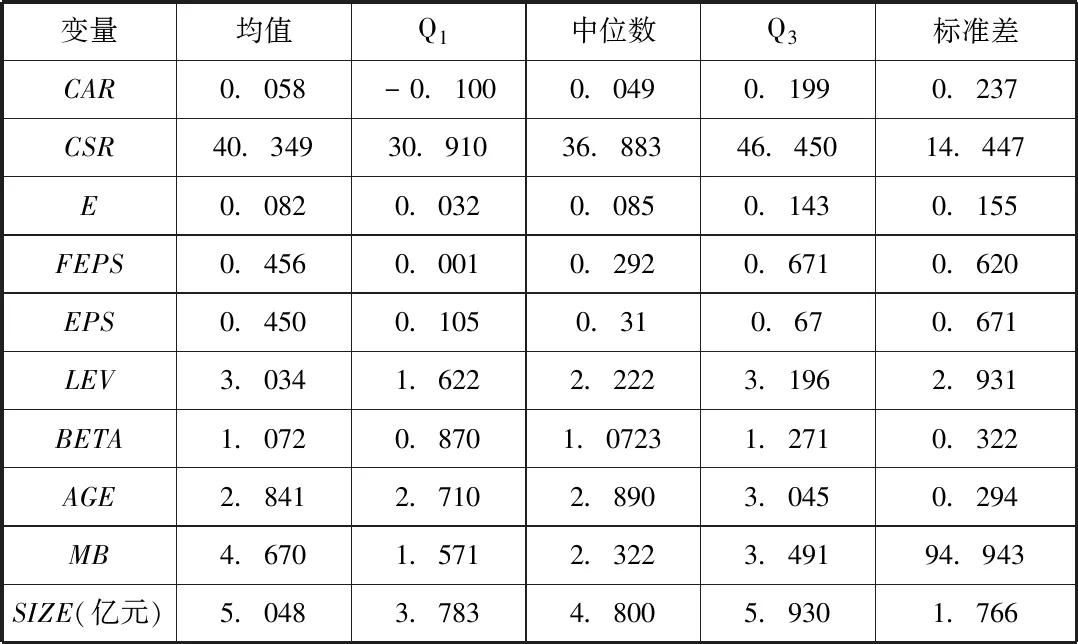

本文的数据主要来源于CSMAR、WIND和润灵环球(RKS)数据库,对于数据库中缺失的部分数据则通过查阅公司年报和公司官网获得。为了保证研究的合理性和准确性,本文对所有变量进行1%~99%分为数缩尾处理(winsorize),并对AGE和SIZE进行了对数化处理。各变量描述性统计如表2所示:

表2 回归变量描述性统计

超额累计收益率(CAR)均值为0.058,中位数为0.049,差异并不太大。RKS对上市公司社会责任评分的平均值为40.349,标准差为14.447,分布相对离散,反映出我国上市公司承担社会责任的意愿不强,且承担情况差异较大的特点。从控制变量的描述性统计结果来看,本研究所选取的样本分布比较合理,具有很好的代表性。

四、实证研究

(一)企业社会责任的信号传递效应回归结果分析

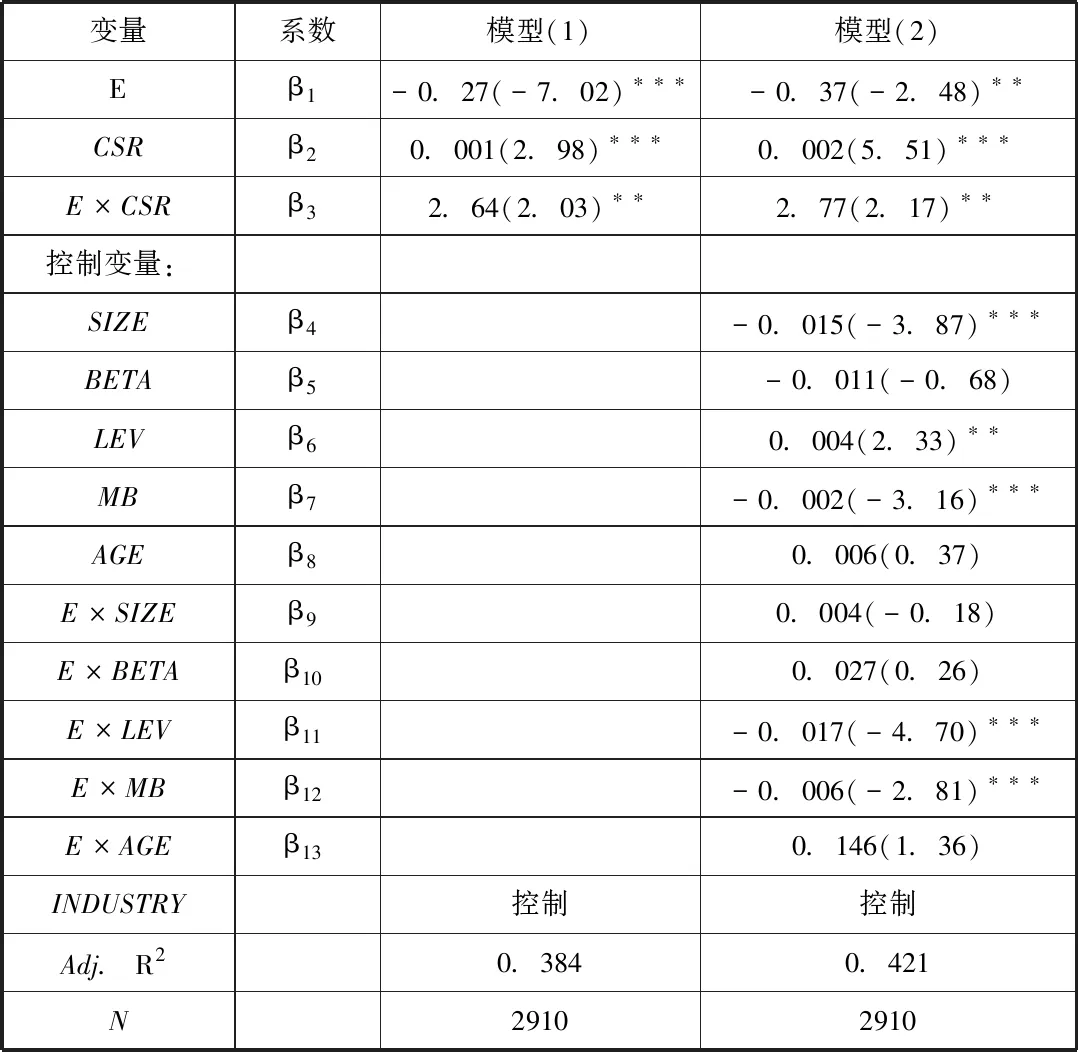

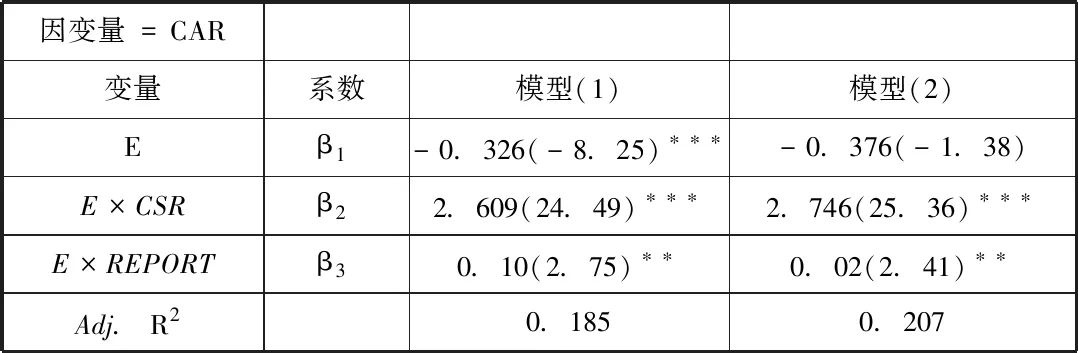

表3展示了投资者对企业参与社会责任活动的评价。模型(1)(第三列)显示的是不包含控制变量的回归结果。本文关注的重点是模型(1)中的CSR和E×CSR这两个变量的系数β2和β3,结果显示两者的系数均在1%的水平上与CAR显著正相关,这意味着社会责任履行越好的企业,市场评价越高。为了提高结果的准确性,我们在模型(2)中加入控制变量,回归结果中R2明显提高,CSR和E×CSR的系数分别为0.002和2.77,均在1%的水平上依旧显著为正,说明投资者对社会责任表现越好的企业评价越高。因此,假设1得到了验证。

表3 投资者对企业参与社会责任活动的评价回归结果

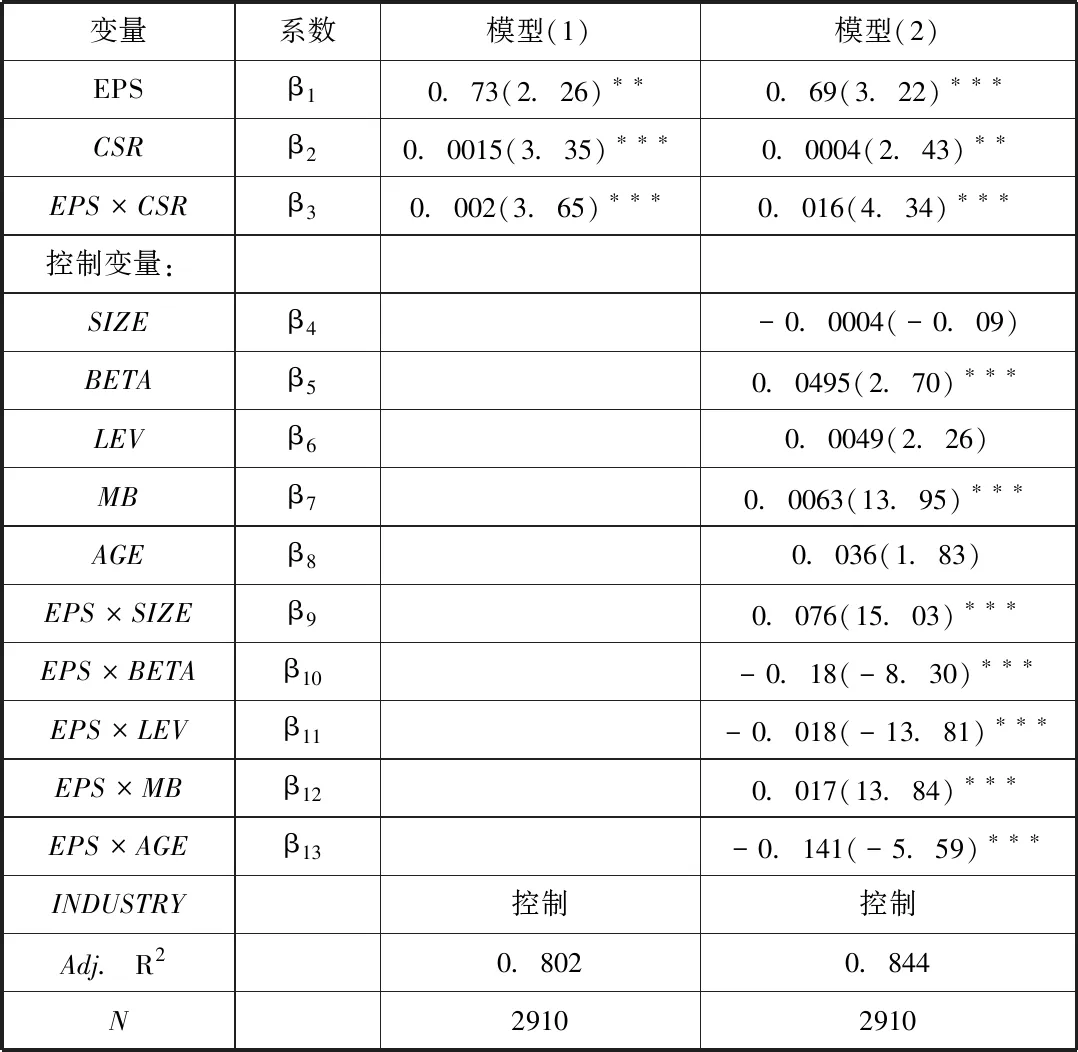

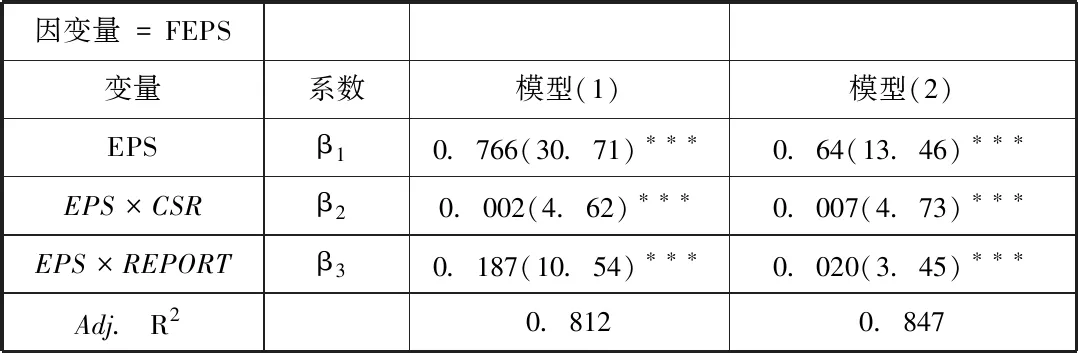

表4展示了分析师对企业参与社会责任活动的评价。表4的第三列显示了不含控制变量的模型(1)的回归结果,模型(2)是引入多个控制变量后的回归结果,β2和β3仍然显著为正,β2的显著性有所降低,但依旧显著,β3的系数由0.002提升为0.016。研究结果表明,当企业参与社会责任活动时分析师会更多地依靠公布的每股收益来预测公司未来的盈利情况。总之,我们的结果符合假设2。

表4 分析师对企业参与社会责任活动的评价回归结果

表5分别从投资者视角和分析师视角展示了企业自愿披露社会责任报告的影响。β2和β3在模型(1)和(2)中仍然显著为正也显著为正。这些结果表明企业自愿披露社会责任报告更受投资者和分析师欢迎。

表5 企业自愿披露的信号传递效应

Panel B:分析师视角

(三)稳健性检验

本文采用改变变量度量的方法对上述论证的结果进行稳健性检验:本文将润灵环球的社会责任评分替换为中国社会科学院经济学部企业社会责任中心发布的企业社会责任指数。稳健性检验结果中各变量的系数与显著性基本与之前结论一致,上述检验表明,本文的实证结果具有较强的稳健性。

五、结论

以往的研究表明,企业参与社会责任活动是企业盈余管理和财务绩效改善的信号,但对资本市场不同参与主体的影响却不明确。本研究使用了486家上市公司从2011年-2016年的数据,实证结果表明企业履行越多的社会责任,越有利于向市场传递积极的信号,投资者和分析师都对积极履行社会责任的企业表示了更强的兴趣。在加入企业自愿披露社会责任报告的变量后,研究发现资本市场参与者对自愿披露社会责任信息的企业认可度更高。以上研究的意义在于,从信号传递效应看待资本市场上企业承担社会责任活动的影响,研究支持资本市场不仅对积极履行社会责任的企业有更高评价,而且对其财务信息的认可度更高。研究以一个全新的视角阐释了市场是如何接收和消化企业履行社会责任这一信息的,延拓了与企业社会责任相关的文献。对企业自愿披露社会责任报告提供了内在激励,为专业机构评价结果的市场认知一致性提供了证据支持。

【注释】

①本文的事件点选取的是企业社会责任报告披露日,由于企业社会责任报告的公布不具有瞬时效应,投资者对企业社会责任的反应呈现出持续性和长期性的特点,因此选取的估计期为(-60,-30),窗口期的选择在研究企业社会责任对投资收益率的影响时,结果差异不大。出于谨慎性的考虑,本文最终选取的事件窗口是选择频率最高的[-30,30]。