扶贫小额信贷的现状分析及模式探究

——以湖南怀化麻阳苗族自治县为例

2019-04-02

一、引言

湖南省从2013年开始探索特惠、定向、精准的金融扶贫机制,组织金融产业开展扶贫试点工作。2013年初,省扶贫办在麻阳县石羊哨乡谭公冲村信用社存入20万元资金,以此作为扶贫小额信贷担保金,动员当地贫困户贷款种植中药材半夏,实现当年户均增收一万元。省扶贫办及时总结成功经验,在麻阳扩大试点范围,由此,麻阳成为湖南第一个金融产业扶贫创新试点县。基于麻阳扶贫模式,省扶贫办在全省范围内逐步推进小额信贷试点工作,扎实推进金融产业扶贫。截至2017年末,全省银行机构共对195万户建档立卡贫困户进行了评级,评级面99%;对166万户贫困户进行了授信,授信金额423亿元,授信率85%;累计对38.9万户贫困户发放扶贫小额信贷164.8亿元,贷款余额142.9亿元,同比增长52.2%1。在此基础上,本团队选择麻阳县作为调研地,对扶贫小额信贷进行更深一步的调查。

二、麻阳县基本情况介绍

表1 六地情况比较表

麻阳苗族自治县位于湖南省西部、怀化市西北部。全县辖6个镇、17个乡,总面积1561平方千米,总人口为39.76万人。综合网络资料和麻阳县政府、扶贫办提供的信息,本团队最终选定“三乡六村”作为调研地,分别是谭家寨乡的楠木桥村,兰村乡的望远村、大坳村、泥溪垅村,兰里镇的苍冲村、塘里村。

三、麻阳县扶贫小额信贷的现状分析

截至2018年6月,麻阳县累计申请扶贫小额信贷5374户,县农商行累计发放贷款2.34亿元,贷款余额1.1亿元,扶贫小额信贷申请成功率高达95%,坏账率极低。可见政策落实情况较好,贷款覆盖率较高。

究其原因,就政策而言,政府免担保、免抵押、全额贴息等优惠政策刺激了贫困户的贷款需求,政府工作人员尤其是村干部的大力宣传提高了扶贫小额信贷的覆盖率。全县共设24个农商行网点,其中20个可以办理扶贫小额信贷业务,各乡镇覆盖率达100%,使得申请贷款和发放款项更加便捷;就贫困户自身而言,其对于贷款的观念从抵触逐渐转变为接受,大部分贫困户从贷款中获利并提前还款,甚至二次申请贷款。

此外,笔者在走访县政府、扶贫办以及各乡镇金融扶贫服务站的过程中,深入了解了扶贫小额信贷的申请及评级授信流程。

扶贫小额信贷申请流程如下:

图1 贫困户小额信贷办事流程图

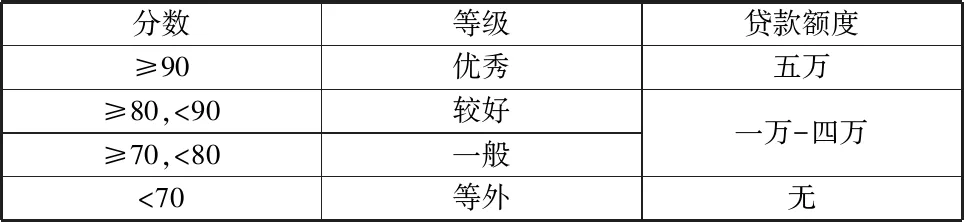

评级授信是指各村的评级授信评审小组根据贫困户的劳动力、诚信度和道德品质等要素对其进行信用等级评判,具体授信额度如下:

表2 评级授信等级与贷款额度对应表

了解整个流程后,笔者认为“评级授信”是整个申请过程中最重要也是最具创新性的一步。重要性体现在评级授信的结果直接决定贫困户能否得到贷款以及贷款额度,是扶贫小额信贷的重要参考依据;创新性体现在评级授信不仅通过个人征信记录和个人收支流水情况等硬信息对贫困户的信用度进行审核,还通过村民们在长期相处中形成的认识与信任等软信息对贫困户的信用等级进行评定。

四、麻阳县扶贫小额信贷的贷款模式分析

通过实地调研,笔者总结出麻阳县的四种贷款模式,分别是自主发展模式、“村集体+贫困户”模式、“合作社+贫困户”模式、“公司+贫困户”模式。

自主发展模式是指贫困户贷款后用于发展自己的产业,如养殖业、种植业等,贫困户自负盈亏。由于投资回报的不确定性,此模式的还款压力较大。

图2 自主发展模式

“村集体+贫困户”模式是指贫困户贷款后以入股的形式投资于村集体牵头的光伏发电项目,加入后有1000元的鼓励金,待项目建成并产生收益后,贫困户和村集体按70%和30%的比例分成。该模式下的贷款余额由村集体统一归还,贫困户还款压力较小。

图3 “村集体+贫困户”模式

“合作社+贫困户”的模式是指贫困户贷款后入股农民专业合作社,并由此获得三种收入来源:一是入股分红,按入股份额每年每万8%的比例分红,一般一年可分得4000元;二是劳务收入,一般为每人每天100元;三是土地租金。该模式下贷款由合作社统一归还,贫困户基本无还款压力且有固定收入。

图4 “合作社+贫困户”模式

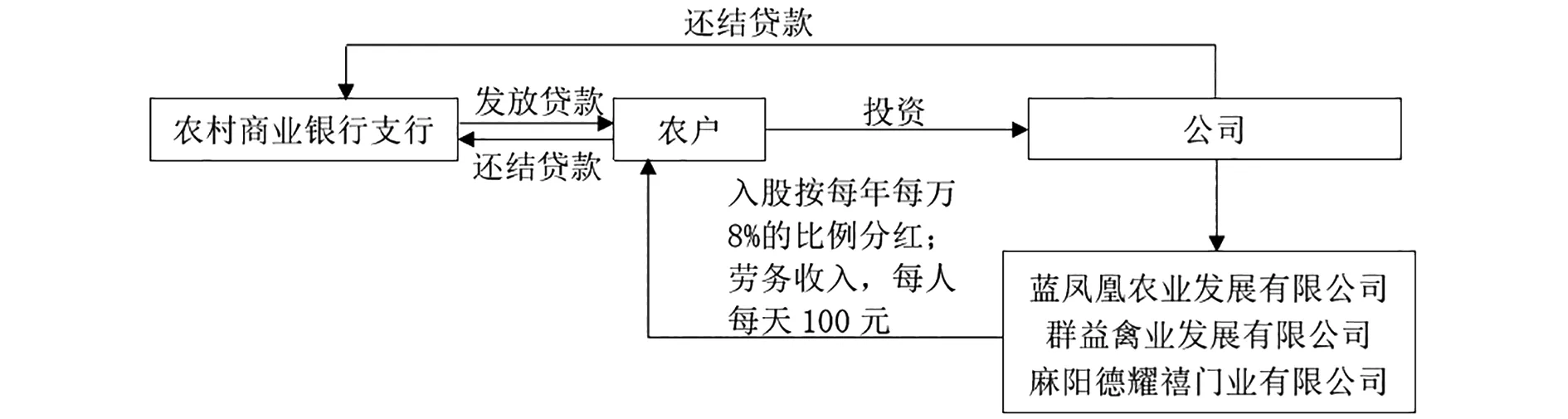

“公司+贫困户”的模式是指贫困户贷款后入股产业化龙头企业,并由此获得两种收入来源:一是入股分红,贫困户以入股金额的8%享受分红,一般每年分4000元;二是提供劳务,作为固定职工的贫困户工资为每月3000元,作为临时工的工资为每人每天100元。通过走访,笔者发现大部分公司实行的是分贷统还制度,小部分为分贷分还制度,这两种制度下贫困户的还款压力都较小。

图5 “公司+贫困户”模式

笔者认为这四种模式的形成主要与国家政策、地理位置、气候条件以及个人追求有关。例如,自主发展模式基于贫困户自主创业的想法而形成;集体项目模式基于村集体积极落实国家政策而形成;农民专业合作社基于贫困户想因地制宜发展并扩大生产规模而形成;公司模式基于政府的鼓励以及企业家个人的社会责任感而形成。笔者认为在麻阳县地理和人文环境的共同作用下形成了这四种特色模式。每一种模式各有优劣,具体如下:

表3 四种贷款模式对比

五、结论

通过整理分析调研数据和访谈记录,本文得出以下两点结论:

第一,评级授信是申请扶贫小额信贷过程中最重要也是最具创新的一步。重要性体现在评定结果是确定贫困户信用等级与贷款额度的依据;创新性体现在评级授信通过个人征信记录等硬信息和村民们的相互了解等软信息相结合的方式对贫困户的信用等级进行评定。

第二,麻阳县主要存在自主发展模式、“村集体+贫困户”模式、“合作社+基地+贫困户”模式和“公司+基地+贫困户”模式等四种扶贫小额信贷贷款模式。四种贷款模式的选择受地理环境、村集体文化和贫困户贷款意向的影响。