基于价格指数调整价格差额法的价差调整应用分析

2019-03-29李海凌

陈 欢,李海凌,王 丹

(西华大学土木建筑与环境学院,四川成都610039)

住房城乡建设部建标(2014)142号《进一步推进工程造价管理改革的指导意见》明确指出:要完善工程量清单计价配套措施,推行工程量清单全费用单价,推广适合工程量清单计价的价格指数调整价格差额法(以下简称《指数法》)[1]。2017年10月1日开始执行的住房城乡建设部、国家工商行政管理总局《建设工程施工合同(示范文本)》(以下简称《2017示范文本》)通用条款6.5.2价格调整约定的第一种调差方式就是“采用价格指数进行价格调整”[2]。GB 50500-2013《建设工程工程量清单计价规范》(以下简称《2013计价规范》)中规定的物价变化的合同价款调整方法有两种:价格指数调整价格差额和造价信息调整价格差额(以下简称《差额法》),与2017示范文本保持一致[3]。

目前,国际上通行的工程项目合同价款调整方法为指数法,如世界银行发布的“工程招标示范文件”中规定:价格调整通用方法为指数法。而我国大部分的建设项目仍在采用一对一的差额法。随着我国经济的快速发展,“一带一路”、“京津冀”和“长江经济带”等大战略的提出,建筑行业与国际接轨已呈必然趋势,我国建筑行业推行国际通用指数法调差势在必行。

1 国内外价格指数法应用现状

1.1 国外价格指数法应用现状

国外工程的合同价款调整大多采用调值公式进行调整,虽然调整项目的专业有所不同,但都是根据各可调项目(因子)的价格指数变化,利用调值公式计算出“调值系数”后调整合同价款。世界银行发布的“工程招标示范文件”中规定价格调整通用方法即指数法。国际咨询工程师联合会(FIDIC)在红皮书中也推荐使用指数法调整价格变化。

1.2 国内价格《指数法》应用现状

国内铁路、道路、石油石化管线、堤坝等相关涉外专业项目是较早使用调值公式按照《指数法》进行合同价款调整的,但为数不多。在房屋建筑工程及一些市政等工程中,由于分部分项工程较多、期中进度款结算支付的开展有效性不强、缺少《指数法》的具体操作细则及价格指数的发布,《指数法》调整合同价款存在实际操作推行的瓶颈。《2013计价规范》则对《指数法》公式中的可调因子、权重、指数的确定给出了具体的规定,为实现《指数法》调差在各项专业工程中的应用和推广制定了统一的标准。

2 《指数法》与合同价款调整的关系

施工合同价款的约定是以合同签订时静态的承包范围、设计图纸及标准、施工条件等为前提的,发承包双方的权利和义务的分配也是以此为基础的。工程在实施过程中,如果这种静态前提被打破,就会涉及到合同价款的调整,需要在新的承包范围、新的设计标准或新的施工条件等前提下建立新的平衡,实现原有合同约定框架下新的公平和合理。因此,为了合理分配发承包双方的合同价款变动风险,有效控制实际施工中的工程造价,发承包双方应当在施工合同中明确约定合同价款的调整事项、调整原则、调整方法及调整程序等。

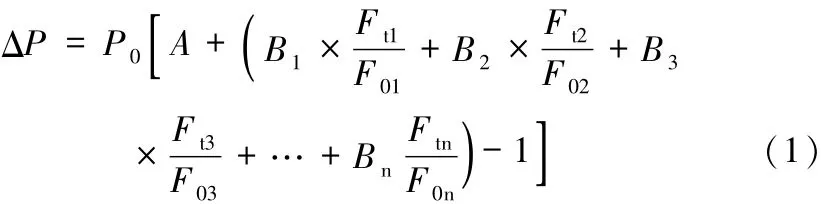

按照《2013计价规范》的规定,图1中事项(但不限于)发生,发承包双方应当按照合同约定调整合同价款。

图1中,物价变化是引起合同价款调整的众多事项之一。实践统计表明:物价变化、现场签证、工程量清单缺项、索赔是导致合同价款调整最主要的四大事项。《指数法》则用于计算物价变化时需调整的合同价格差额,是利用可调因子的价格变化指数及其权重,即主要材料的价格变动趋势,计算物价波动时的合同价款调整差额。

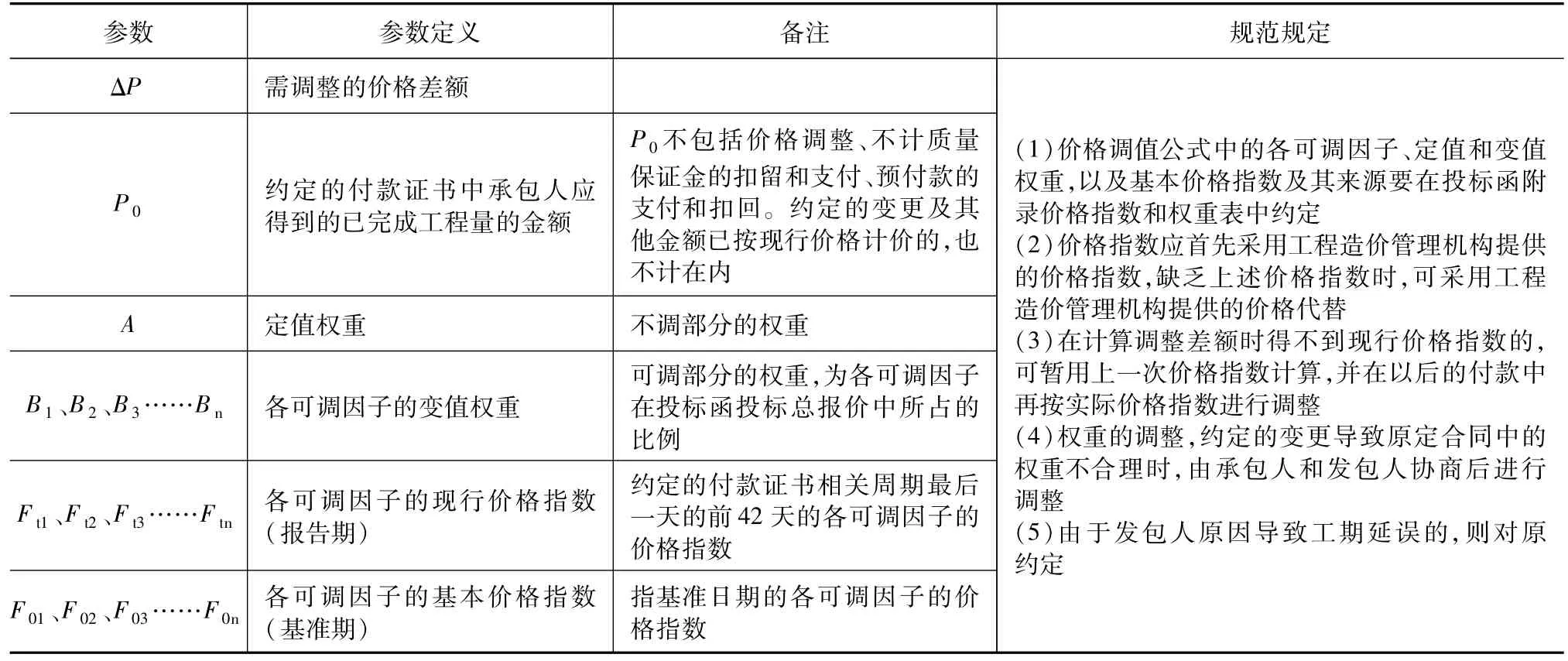

3 《指数法》中各参数的确定

2013计价规范规定:因人工、材料和工程设备、施工机械台班等价格波动影响合同价格时,当合同约定采用指数法调差时,按式(1)计算差额并调整合同价款[3],式中参数定义见表1。

图1 合同价款调整事项

表1 《指数法》参数定义

4 《指数法》与《差额法》的比较

《差额法》是目前工程常用的调差方法,该法是利用工程所在地发布的材料和设备的价格信息,对合同约定的可调项目一项一项单独计算价差累计调整差额的方法。这种调整方法比较直观,主要用于使用材料品种较多、数量较大的项目,如房屋建筑与装饰工程及市政工程等,是传统的价格调整方法。

《指数法》是利用各可调因子的价格变化指数及其权重来计算物价变化及价格波动时的调整差额的方法。这种方法快捷简明,不具体单独计算各项可调材料的价差,而是用支付期前后(报告期与基准期)的价格指数比(或价格比),依据主要权重因子按价格运动趋势及调整值公式简化计算。即:用报告期已完成的合同约定的工程量金额,乘上按调值公式计算出的调值系数η,综合计算出报告期的调整差额[4]。

《指数法》和《差额法》在方法计算、工程期中支付及结算管理上,有着明显的区别。《指数法》是一种综合整体的调整方法,有利于加强期中过程支付及简化工程结算管理。这种按价格运动的趋势事前算帐的方法能减少结算时承发包双方的价格分歧,有利于工程结算和造价控制,也有利于下一步推行工程量清单全费用单价计价模式的展开。同时,《指数法》对业主投资的有效控制和工程结算的简化作用是差额法不可代替的。当然,由于招标人事先给定了可调因子,对承包人的投标策略及材料设备的采购管理也提出了新的挑战。

5 案例分析

某工程期中支付时,当期完成清单项目的合同价款合计为:160万元,其中:已按现行价格计算的计日工价款为8 000元,发承包双方确认应增加的工程变更及索赔金额为12 000元。人工费占建安费的19%,造价部门发布的人工调差系数为9.09%。

5.1 《差额法》调差计算

(1)计算人工费应调整的合同价款差额ΔP1。

ΔP1=(1600000-8000-12000)×19% ×9.09%=27288.18元

(2)计算材料费应调整的合同价款差额ΔP2。

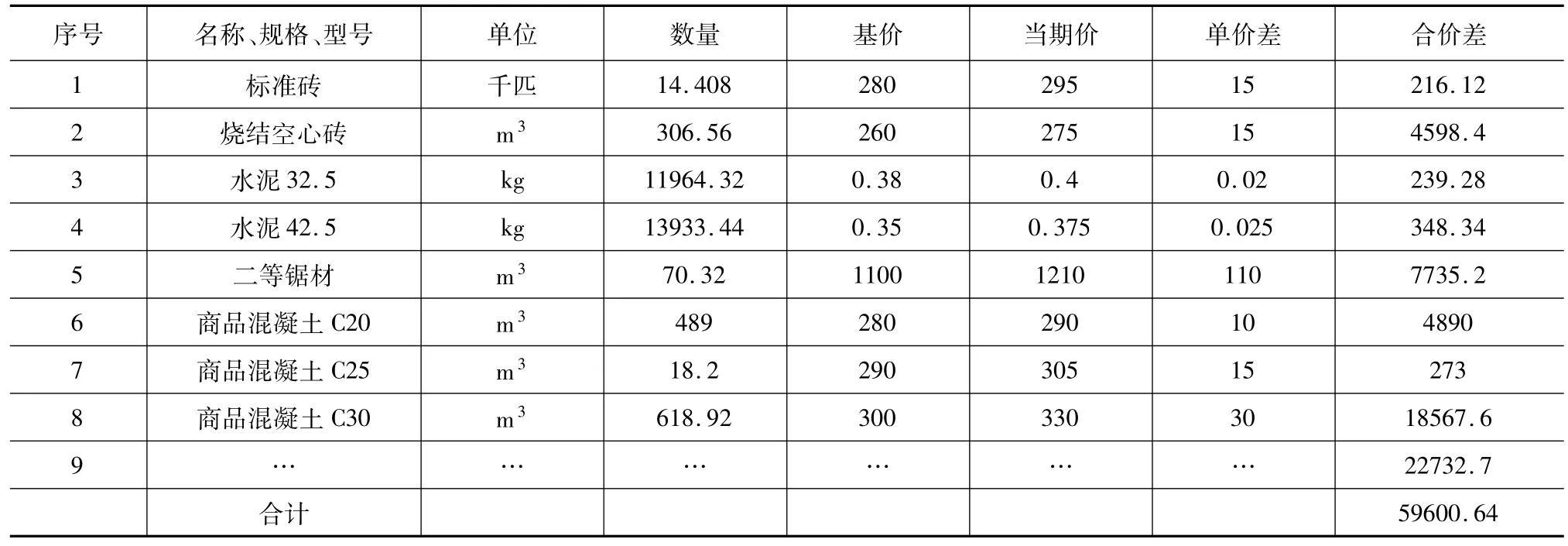

采用一对一的价差调整方式,其计算过程见表2。

由于单调材料很多,表2为部分材料节选。由表2中所有单调材料的价差调整额合计得到ΔP2=59600.64元。

则《差额法》调整后的当期结算款:PC=1600000+27288.18+59600.64=1686888.82元。

表2 《差额法》材料价差计算(部分节选)

5.2 《指数法》调差计算

可调因子及权重、基本价格指数、现行价格指数(无价格指数采用材料信息价替代)详见表3。

表3 某工程价格指数和权重约定

(1)计算P0。

按照P0的计算原则(见表1):P0=1600000-8000-12000=1580000元。

(2)计算调值系数η。

由表3可知,变值权重B=0.65,定值权重A=1-B=1-0.65=0.35。

η=(0.35+(0.19×1.2/1.1+0.11×1+0.12×4000/3500+0.18×330/300+0.05×1210/1100)-1)=0.05742。

(3)计算本期应调整的合同价款差额ΔP。

ΔP=1580000=1580000×0.05742=90723.6元。

则,《指数法》调整后当期结算款为PZ=1600000+90723.6=1690723.6元。

5.3 《差额法》和《指数法》调差结果对比

《差额法》与《指数法》调差结果的对比情况见表4。

表4 《差额法》与《指数法》调差对比

从表4中,可以得出以下结论:

(1)《差额法》和《指数法》调整的价款差额偏差率仅0.23%。

(2)《差额法》调整价差需要调整价格变化的所有项,而《指数法》仅需计算几项主要材料代表的价格变动趋势。两种调差方法结果的对比可知,《指数法》可行且更简洁。

此外,本课题对大量的房屋建筑与装饰工程、市政工程、通用安装工程等现行计量规范的各专业工程进行了两种调差方法的对比分析,发现各单位工程最终调差结果正负偏差都有,符合正态分布规律。若按单项工程统计,两种调整方法的偏差幅度进一步收敛,偏差幅度在±1.5%以内。两种方法虽有调整偏差,但在实际工程调整时,可以通过合同有效约定、招投标的价格风险对等承担、期中支付的及时简化调整等手段进一步消除偏差影响。

6 结论与建议

《指数法》的应用是必然的趋势,此方法不仅比《差额法》简便,而且其计算结果与《差额法》的偏差在合理范围内,此方法可以改变工程量清单计价模式下“一报价、二核量、三结算”的造价管理模式,减少结算纠纷。对《指数法》的推广使用提出以下建议:

(1)迅速推出价格指数的调查、编制和发布机制,以配套和完善《指数法》调整的基本要求。进一步研究工程招投标时,各单位专业工程调整因子的合理列项,规范招投标采用此方法调整差额的具体实施细则。

(2)建议国有投资项目执行《指数法》调差,自有资金项目推荐使用。承发包双方在合同中具体约定采用哪种方法调整价格波动引起的价格差额。

(3)进一步加强和贯彻执行国家相关规定,推广适合工程量清单计价的要素价格指数调价法,为尽快推行工程量清单全费用单价做准备。