管理层过度自信与企业费用粘性

2019-03-21刘浩然

刘浩然

管理层过度自信与企业费用粘性

刘浩然

(贵州财经大学会计学院贵州贵阳550025)

管理层过度自信使得管理者会乐观估计企业的发展形势,可能导致其在发展中做出错误的决策,使得企业收入下降,但是费用不成比例下降或者反而上升,使得企业出现费用粘性。在多大程度正向影响企业的费用粘性,外部的不同机制会导致怎样的影响是值得研究的问题。

费用粘性;过度自信;外部机制

成本是企业生产经营的重要组成部分,其与企业业务的关系影响企业的业绩,传统的成本理论认为,企业的成本与企业的业务成线性关系,即当企业业务量上升或下降时,企业的成本也应该随之成比例的上升或下降。而Andersonetal.研究发现,有些成本在企业业务量上升时增加的幅度大于企业业务量下降时随之而减少的幅度,呈现不对称的现象,针对此情况,他们首次提出了费用粘性的概念,即业务量的变化与成本的变化并不是简单的线性关系。本文选取2011 ~2016沪深A股上市企业数据为样本,实证检验了管理层过度自信对企业费用粘性的影响,并检验了两者不同产权性质之间的差异。

本文结构安排如下:第二部分进行理论分析并提出假设;第三部分介绍研究设计;第四部分报告了回归结果和分析;最后一部分是结论。

1 理论分析与假设提出

成本粘性理论主要有三种,分别是资源调整成本、管理层乐观主义和管理层代理问题。“调整成本观”认为成本粘性是企业调整资源时会发生成本,企业管理层在调整资源时不会只考虑当前业务量的变化,还会多方面考虑企业当前的成本以及对于未来情况的预期之后,避免盲目调整资源导致未来成本上升所做的综合决策。“管理成乐观主义”认为企业管理层对于未来业务量的变化持有乐观态度,因此当企业业务量出现下降情况时,管理成仍会认为当前业务量的下降只是暂时的,在未来不久就会恢复,并且业务量会保持持续上升,因此企业管理层为了避免连续调整资源产生的交易成本,就会在业务量下降时调整的资源成本低于业务量上升是调整的资源成本,从而产生了成本粘性。“管理层代理观”认为,管理层会为了自身利益,做出利于自身而不利于公司的决策。上市公司管理层控制的权利就是公司所提供拥有的经济资源,因此管理层为了避免在企业业务量下降时自身的地位、权利和掌控资源的损失更倾向于增加资源投入而不愿意减少资源投入;同时管理层可能面临业绩压力,例如当企业业务量下降时,企业有可能会出现亏损,而管理层的薪酬通常与公司业绩挂钩,因此管理层可能会通过调整成本来避免企业出现亏损,导致企业成本的下降不随着收入一起成比例下降,从而产生了费用粘性。

基于以上分析,本文提出假设:

H:过度自信的管理层会增强企业的费用粘性

2 模型建立与变量设计

模型参考Andersonetal.(2003 ) 的方法

Lnfeer(Lncost) = β0+ β1Lnincome+ β2D*Lnincome+ β3D*Lnincome *Overcon+ β4Overcon+ β5D*Lnincome *Aintensity+ β6Aintensity + β7D*Lnincome*Shrhdf3 + β8Shrhdf3+ β9D*Lnincome*Ei +β10Ei+β11D*Lnincome*Ins+β12Ins+β13Lev+ β14Size+ β15Dua+ β16Dup+ β17Roa+ β18Soe+ε

解释变量为Lnfeer和Lncost,其中Lnfeer为当年销售费用和管理费用之和与上一年销售费用及管理费用之和的比值的自然对数,Lncost为当年销售费用和管理费用之和与上年销售费用和管理费用之和的比值的自然对数。解释变量Lnincome为当年营业收入比值与上年营业收入比值的自然对数,D衡量企业营业收入的变化,如果企业相比较上年营业收入下降,D为1,否则为0;D*Lnincome为企业的成本粘性;Overcon衡量过度自信的管理层,企业每年发布的业绩预告分为9种,分别为不确定、转亏、续亏、略降、大降、转盈、续盈、略盈、大赢,参照(马春爱等2017 )本文选取后4种企业发布的预测,选取该企业第三季度发布的数据,如果该季度存在预测两次及以上次数,选择较大值,将该值与企业当年净利润比较,大于取1,否则取0;D*Lnincome *Overcon是本文主要关注的解释变量,为企业管理层激进对企业成本粘性的影响;我们还控制了Aintensity,为企业资产总额与营业收入的比值;Shrhdf3,等于企业前三大股东持股的赫芬达尔指数;Ei为企业的产品市场竞争,采用反应市场集中度的综合指标熵指数来度量公司所在行业的产品竞争强度,为了更准确的反应行业的产品竞争强度,在计算该指标时,所使用的样本包括所有上市公司,剔除样本缺失的数据,为14368 个年度观测值,Ins为外部机构在企业所持有的股份之和,同时考虑到企业管理层的激进与股权集中度、产品竞争强度和机构持股有关,还控制了Shrhdf3、Ei、Ins与D*Lnincome的交互项;我们还控制了其他常用的控制变量总资产负债率(Lev)、公司规模(Size)、两职合一(Dua)、独董比例(Dup)、总资产净利率(Roa)以及行业、年度效应。

3 样本选取与数据来源

本文数据选取2011 ~ 2016期间,企业第三季度季报中发布的盈利预测的沪深A股上市公司为样本,先用Excel对样本数据进行筛选和整理,对所有连续变量进行1%和99 %分位缩尾,再用STATA软件进行实证检验。

样本处理时剔除了金融行业上市公司,ST公司,数据缺失的公司,预告类型属于不确定和预降类公司以及盈余预告的发布时间在报表截止日之后的公司。

4 变量特征与实证结果

4.1 描述性统计

在变量的描述性统计中,D的均值为0.8434 ,说明样本中发布盈余预测的企业中大约83.34 %的公司年营业收入出现了下降,Overcon的均值为0.0919,说明样本中大约9.2 %的管理者相比起来较为激进,标准差为0.3635,说明不同公司的管理者存在较大差异。

4.2 实证结果及分析

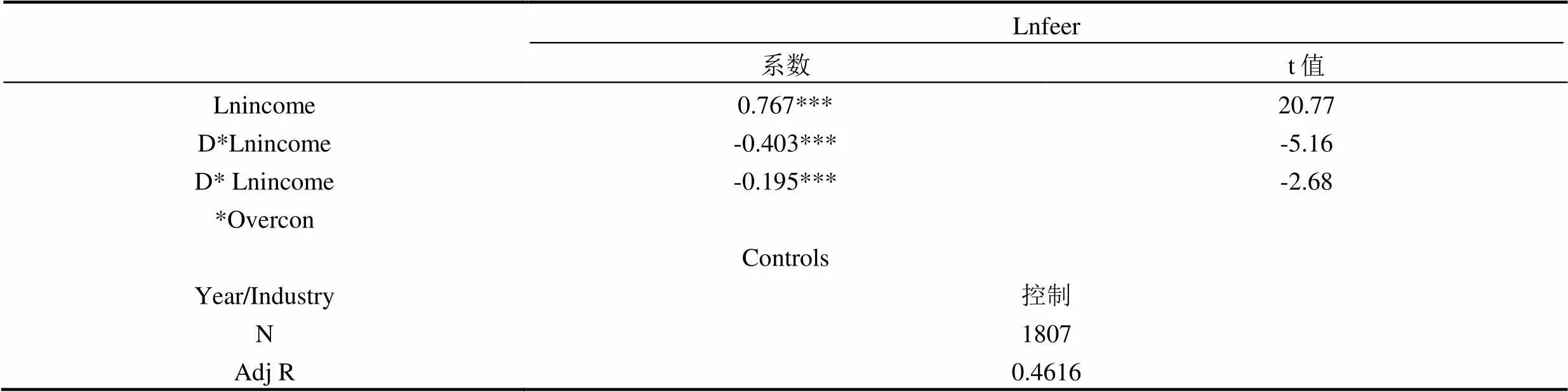

表1为主回归结果,可以看出(1)栏中的 Lnincome为正在1%水平显著,而D*Lnincome在1%水平下显著为负,说明企业在收入增加1%时,费用增加(β1)0.767 %,而企业的收入下降1%时,费用只下降(β1 + β2)0.364 %,说明企业存在费用粘性;D*Lnincome*Overcon在第(1)栏中在1%水平显著为负,说明管理层过度自信增加了企业的费用粘性。

表1 管理层激进对企业费用粘性的影响

* p<0.1, ** p<0.05 , *** p<0.01

4.3 进一步分析

产品的市场竞争会增加企业发生损失、甚至破产的可能性,迫使管理层更好的控制企业的成本费用从而改善企业的经营效率,避免因为业绩不佳而受到薪酬损失和解聘等处罚。基于此,使用熵指数(Ei)衡量企业的产品市场竞争以Ei平均值将样本分组,分别进行回归,得到如下结果。在第(1)栏中,D*Lnincome和D* Lnincome*Overcon在1%水平下显著为负,,说明在竞争强度较低的情况下,管理层过度自信会增强企业的费用粘性,而D* Lnincome *Ei为正但不显著,说明竞争强度较低时,竞争强度能够减弱企业的费用粘性但不明显。在第(2)栏中,D* Lnincome*Overcon为负但不显著,而D* Lnincome *Ei在1%水平上显著为正,说明在竞争强度较大的情况下,过度自信的管理层不会增强企业的费用粘性,竞争强度会减轻企业的费用粘性。这可能是因为在竞争强度较小时,外部压力较小,企业的生存压力较小,导致对于费用的控制效率更低,同时过度自信的管理层可能出于企业扩大生产、销售等原因,因此在竞争强度较小时管理层过度自信会增强企业的费用粘性。在竞争强度较大时,企业面临更高的风险,管理层有动力寻找更优的方式控制的费用,因此系数不显著。

表2 竞争强度对于企业费用粘性的影响

* p<0.1, ** p<0.05, *** p<0.01

5 结论

本文以2011 ~ 2016年沪深上市A股公司数据为样本,研究管理层过度自信对企业费用粘性的影响。研究结果表明,过度自信的管理层会增强企业的费用粘性,同时市场竞争强度可以抑制企业的费用粘性。

[1]谢志华,董昊明,王慧美,张耀元.并购市场时机、管理层过度自信与并购绩效[J].财会月刊,2017(9):3-8.

[2]刘猛,叶陈刚,武剑锋.产权性质、管理层过度自信与审计收费[J].南京审计大学学报,2018(2):100-111.

[3]黄莲琴,屈耀辉,傅元略.大股东控制、管理层过度自信与现金股利[J].山西财经大学学报,2011(10):105-113.

10.3969/j.issn.2095-1205.2019.01.21

F224

C

2095-1205(2019)01-37-02