复苏形势下世界领先石油公司战略选择

2019-03-21林晓红黄映嘉

余 岭 熊 靓 林晓红 黄映嘉

(中国石油集团经济技术研究院)

自2014年国际油价暴跌以来,国外石油公司加强了对能源行业未来转型发展形势的预判,普遍认为在2035年前油气资源仍将占据能源消费主导地位,清洁、低碳能源将快速发展,其中,天然气和新能源产量将在石油公司总产量的占比大大提高。根据这一基本战略预判,2018年,世界领先石油公司 发展战略以“五个坚持、一个转变”为特点,继续坚持资产优化战略,重新加大上游投资力度,加快发展天然气业务,做精做优炼化业务,并多举措、有选择地发展新能源业务。

费尔克拉夫的三维模式分为三个维度,描述(description)、解读(interpretation)和解释(explanation)。(Fairclough 1995)因此,本研究将分三个阶段进行:第一阶段文本分析,主要分析新闻语篇的词汇选择和及物性;第二阶段话语实践分析,主要分析新闻的报道模式;第三阶段社会实践分析,主要从政治、经济的角度阐释两家报纸中嵌入意识形态的异同以及产生差异的原因。

1 世界领先石油公司取得低油价以来的首个业绩增长

2018年1—9月,随着油价的稳步回升,世界领先石油公司取得2014年低油价以来经营业绩的首个全面增长,油气产量稳步回升,部分公司的净利润已经恢复到高油价时期的70%[1-7]。

采用Cochrane系统评价员手册5.1.0针对RCT的偏倚风险评估工具[5],按照随机方法、分配隐藏、盲法、失访或退出、数据完整性和选择性报告等方面对纳入随机对照研究的偏倚风险进行评价。

1.1 油气产量稳步增长,油稳气增趋势更加明显

世界领先石油公司2018年1—9月的油气总产量达到1900×104bbl/d油当量,同比增长0.46%,其中,原油产量达到1045×104bbl/d,同比增长0.27%,天然气产量达到14.5×108m3/d,同比增长2.91%。天然气产量的快速增长,反映出大公司对天然气的重视程度显著增强(图1)。

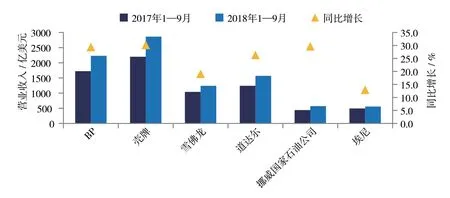

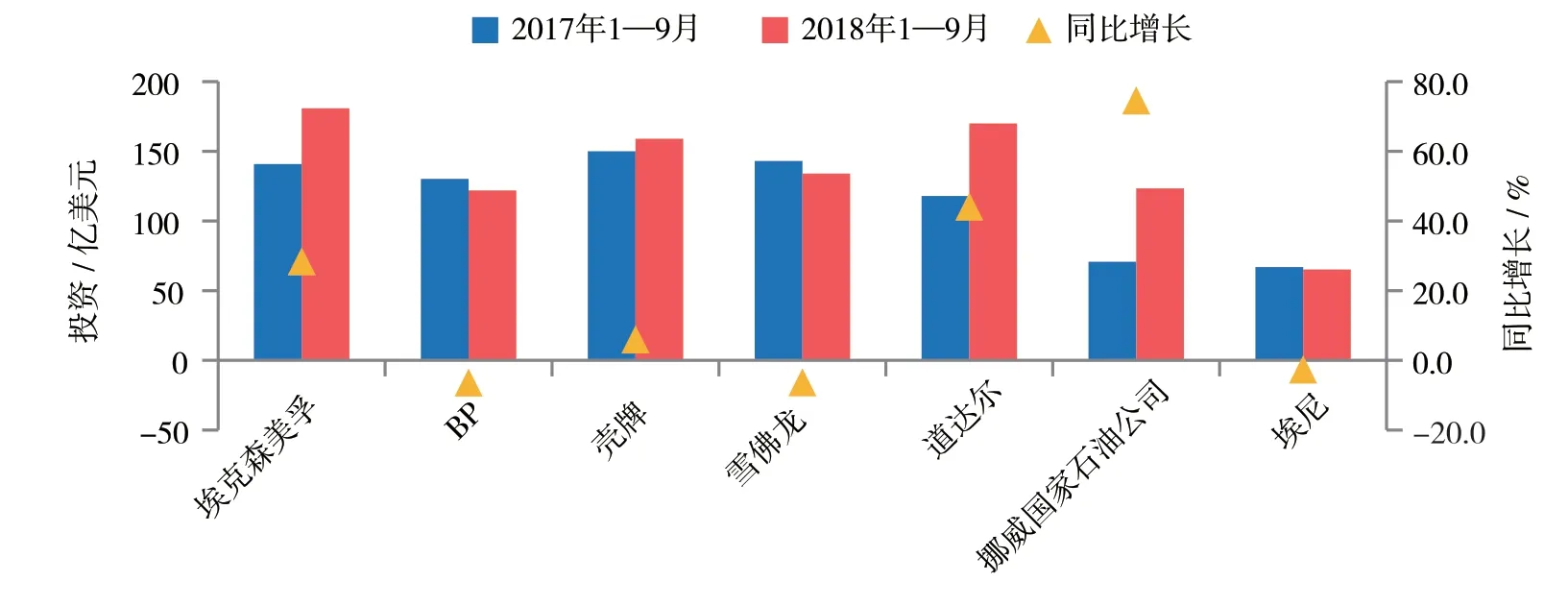

1.2 营业收入和净利润大幅回升

2018年1—9月,世界领先石油公司普遍增加投资额,总投资额达到954亿美元,同比增幅为16.44%,实际投资额增幅高于年初预算。其中用于上游的投资回升,同比增长19.5%,重新加大勘探投资力度。其中挪威国家石油公司、道达尔上游投资同比分别增长80%和53%,增幅最大(图3)。

2 世界领先石油公司“五个坚持”战略

2.1 坚持油气业务的核心地位,重新加大上游投资

世界领先石油公司的营业收入和净利润大幅回升,但尚未恢复到高油价时期水平。2018年1—9月,受油价大幅上涨拉动的作用,世界领先石油公司合计营业收入同比增长26.5%,净利润同比增长92%。尽管2018年国际油价仍低于高油价时期,但多数世界领先石油公司的净利润已恢复到高油价时期的70%,多年的降本增效成果显著。但伴随2018年第四季度油价下跌,石油公司的全年业绩将受到一定影响[1-7](图2)。

图1 世界领先石油公司油气产量变化情况

图2 世界领先石油公司营业收入变化情况

图3 世界领先石油公司投资变化情况

一方面,重新加大勘探,致力于更大新发现。2018年,世界领先石油公司加大上游投入,特别是明显加大对勘探业务的投入,主要因为多数公司面临储量接替持续下滑的挑战。2018年因增加勘探投入,国际大石油公司均获得了重大发现,也一举超越独立石油公司和国家石油公司,成为全球新增储量最大贡献者,占全球新增储量之比超过30%,发现量与往年相比大幅增加,资源接替有明显提高。

另一方面,重返大项目。随着油价回升和降本增效措施的到位,世界领先石油公司的大项目投资风险降低,成本大幅缩减,盈利水平显著提升。2018年一批大型油气项目实现了预定投资计划。世界领先石油公司批准的2019—2020 年大型油气上游项目已达到 3000 亿美元,该数值高于 2015—2017 年上游投资总额。

2.2 坚持资产持续优化,向低成本高盈利项目集中

世界领先石油公司持续优化资产布局,强化核心资产优势。在资产类型上,向深水、非常规和天然气资源集中。在深水领域,世界领先石油公司大举进入巴西深水,收购了巴西海上区块股份,增加了美国墨西哥湾和加勒比海地区的开发投入,预计未来10年,深水产量比重将占油气总产量的一半以上。在非常规领域,随着非常规技术逐渐成熟,世界领先石油公司的规模优势逐步显现,加快了进入步伐。雪佛龙和埃克森美孚大幅增加非常规开发投入,产量快速提升。在天然气领域,重点开发大项目,BP到2020年的17个大型项目中14个都是天然气项目。

在地域上,北美二叠盆地成为世界领先石油公司的投资热土。二叠盆地是世界领先石油公司产量增长计划的核心,埃克森美孚、雪佛龙、壳牌和BP这 4家国际大石油公司在美国的非常规油气产量将从2017年的100×104bbl油当量/d升至2025年的300×104bbl油当量/d。预计到2025年,国际大石油公司将超越中小石油公司成为非常规油气增产的主要贡献者。同时,大量出售墨西哥湾地区浅海老油气田资产,转向盈利性更高的深海。

二是抓责任落实。进一步培养立说立行的工作能力、求真务实的工作精神,推行“周计划、月计划、年计划”工作机制,工作点评制度,强化工作督办,层层传导责任,保证重点工作、节点工作扎实有效推进。

上游资产运营管理向短开发周期、长储量寿命、低成本、高回报的项目集中。2018年埃克森美孚在圭亚那海上发现巨型油田,油气资源丰富,项目推广采用了低成本开发模式;埃尼公司祖尔(Zohr)气田从发现到首次生产仅历时2.3年,低于4年的行业水平。

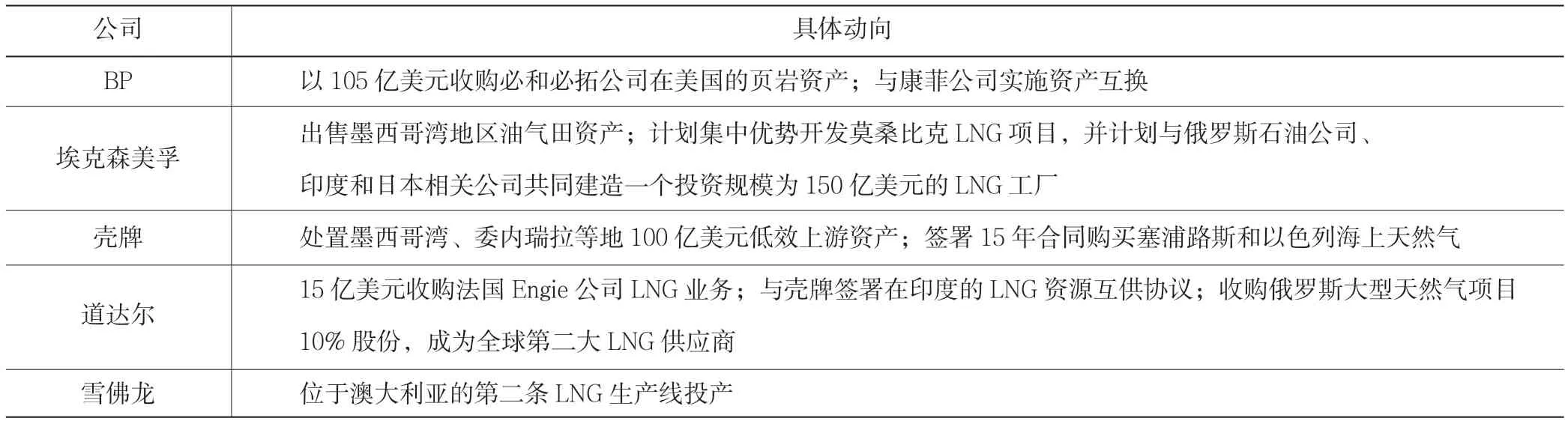

2.3 坚持发展天然气业务,加快提高LNG规模

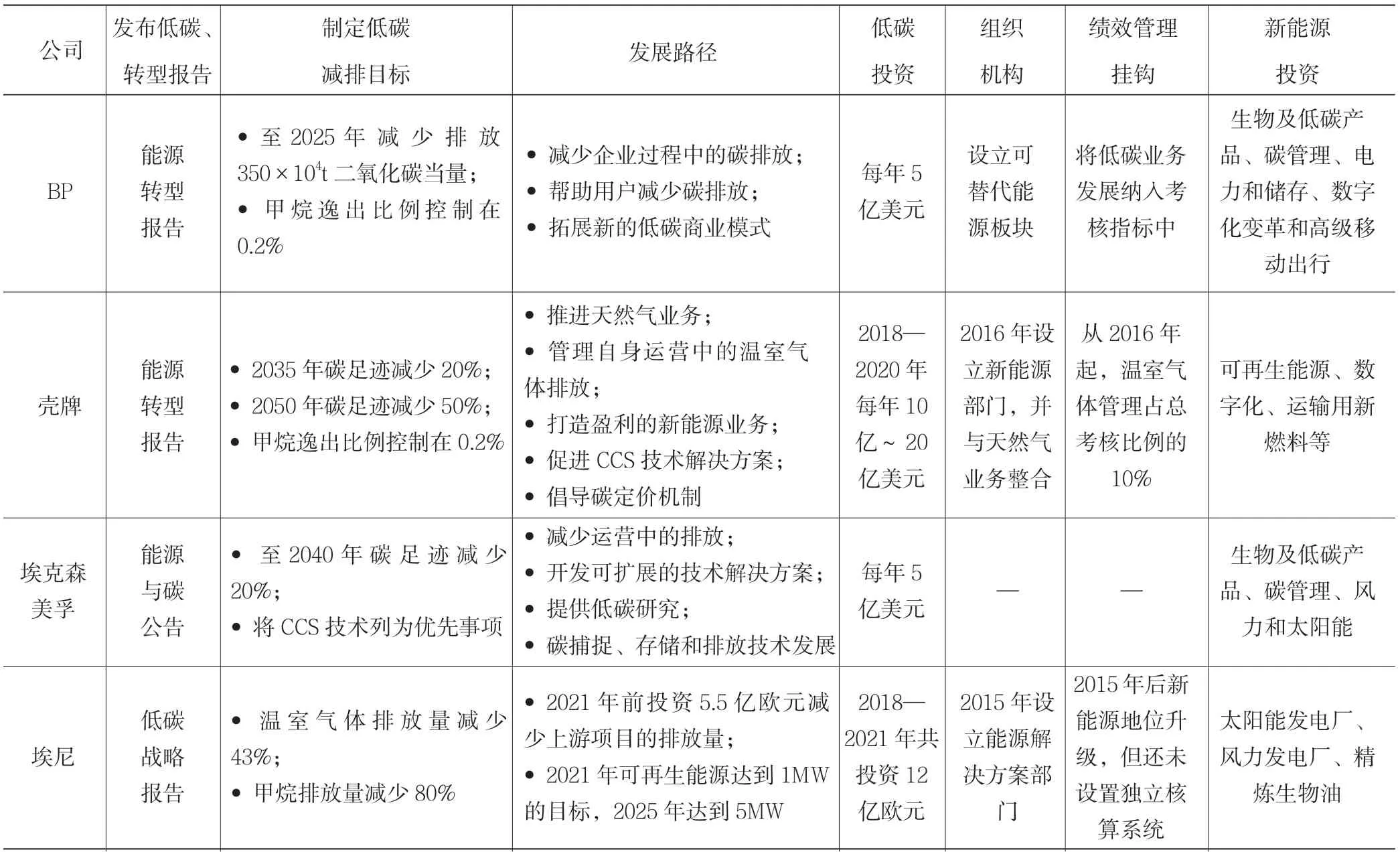

2018年,世界领先石油公司在向综合性能源公司转型过程中,选择性发展公司具有技术优势且与油气业务具有较强协同性的新能源业务,坚持走各具特色的转型道路(表4、表5)。

表1 2018年世界领先石油公司天然气业务发展情况

2.4 坚持做精做优炼化业务,向原料优势区和需求高增长区“两区”集中

世界领先石油公司在保持炼化业务适当规模的基础上,以生产低成本化、产品高端化、技术先进化和炼化一体化为原则,持续优化炼油产能全球布局,转型升级化工业务,强化核心炼化优势,以进一步增强公司盈利能力。业务布局进一步以原料优势区和需求高增长区为目标,向北美、中东和亚太三大地区集中(表2)。

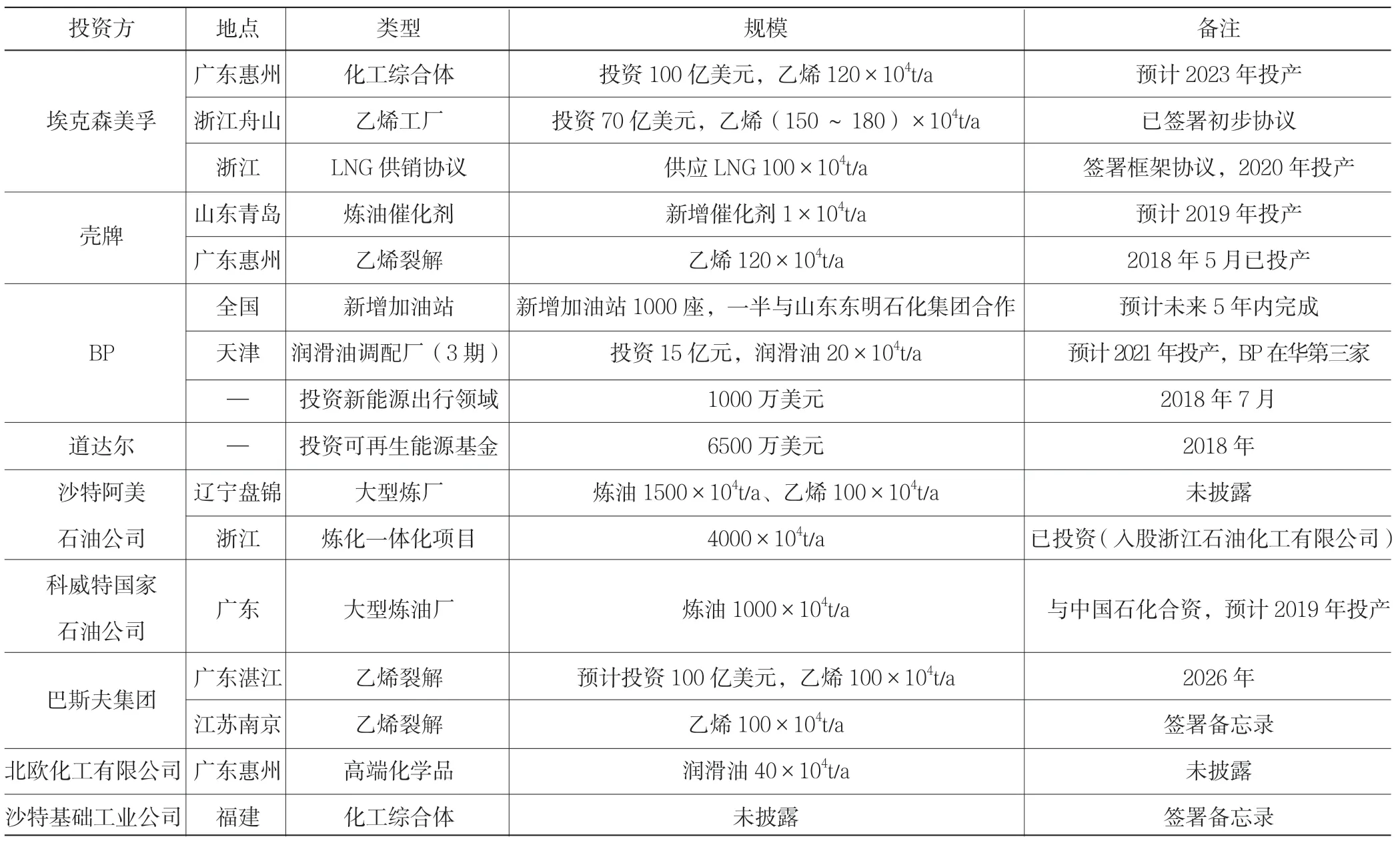

2018年,世界领先石油公司对中国能源市场的投资规模前所未有,这是在贸易保护主义、单边主义抬头、世界经济复杂多变、下行压力加大的形势下,中国坚定推动经济全球化和贸易自由化的最直接体现,主动扩大对外开放,大力改善营商环境,特别是在能源领域,吸引了一大批世界领先石油石化公司来华投资建设,投资项目主要集中在炼油、化工、LNG、销售终端和新能源业务等领域。未来,随着中国能源行业改革开放进程的加快,国际石油公司和化工公司在中国能源领域的合作将进一步拓宽,投资主体也将向多元化发展。中国能源行业的对外开放将带来两方面影响:一方面,行业领先公司的进入将推动国内石化行业整体技术水平的提升,生产的中高端炼化和新能源产品将弥补国内生产不足的情况;另一方面,国内行业竞争日趋激烈,将倒逼本国石油石化企业主动创新,加大技术研发力度,加快结构调整、转型升级和高质量发展。

12月6日,百度云在2018ABC InspireSUMMIT企业智能大会上宣布,正式发布百度智能边缘(Baidu IntelliEdge,BIE)开源版本OpenneEdge,在中国第一个宣布边缘计算开源。 这是百度云继今年5月31日国内第一个发布国内首款智能边缘产品BIE后,在边缘计算领域的又一次重大发布。

多领域布局高级移动出行,BP和壳牌利用成熟的销售网络和品牌优势,从充电技术、储能技术、充电终端、智能出行等多方面布局高级移动出行。

在土建施工中,混凝土的应用越来越广泛,混凝土施工的相关技术也已被广大工程技术人员所掌握。但也正因为如此,人们往往容易忽视混凝土施工过程中的一些细节。一些不经意间的失误或不到位,就有可能造成重大的经济损失,甚至危及人们的生命财产安全。所以,在提高混凝土施工技术的同时,一定要把握好混凝土的质量控制要点,严格执行相关的技术规范,以确保工程质量。

表2 2018年外资来华签订能源项目一览表

2.5 坚持优化销售业务布局,扩大新兴市场份额

国际大石油公司秉承销售终端资源越多价值创造能力越强的理念,加快布局销售终端网络,一方面,制定重点地区加油站扩增计划,扩大优化销售网络。2018年,多家国际大石油公司宣布了宏大的终端扩增计划,重点加快抢占墨西哥、中国、印度等新兴市场。另一方面,全面加强气、电销售,快速布局多样化能源产品的销售,使加油站向综合加“能”站转变(表3)。

表3 2018年壳牌和BP公司优化销售业务情况

3 世界领先石油公司加快向综合性能源公司转型

世界领先石油公司积极发展天然气业务,看好LNG贸易量的增长,注重提高LNG业务规模。天然气作为石油公司低碳转型的最佳选择,投资力度持续加大。近年来,世界领先石油公司天然气产量占比逐年上升,从2007年的35%上升到2018年45%,预计到2025年天然气产量将全面超越石油;在LNG领域,2018年国际大石油公司继续在亚洲、东非等地区收购或开发一批LNG项目,并互换优势资源,确保对市场的主导地位(表1)。

在战略制定上,欧洲石油公司的低碳战略以发展新能源业务为主,2018—2020年,相关支出将占总支出的5%~13%;而埃克森美孚和雪佛龙等美国石油公司,其低碳战略则以提高能效为主。

多家公司选择在各种新能源领域中进行小额投资,壳牌2018—2020年每年新能源投资10亿~20亿美元,为同行业最高水平,其他公司每年投资在10亿美元左右。

欧洲公司高度重视向二次能源布局,全产业链布局电力业务,BP和壳牌对电力业务实行发电、售电、存储等全业务链布局战略。在发电环节,两家公司都涉足了风电和光伏发电业务;在售电环节,通过收购或签署协议等多种形式,布局未来交通充电网络及居民终端售电网络;在储存和技术环节,研发锂电池、固态电池、燃料电池及高压充电技术等。

表4 2018年世界领先石油公司低碳业务动向

表5 2018年国际大石油公司新能源发展规划

德城区位于北纬37°27′,东经116°18′56″,地处山东省西北部,德州市的中心城区,占地面积231 km2.北依京津,南靠济南,地处天津滨海新区和环渤海经济圈、济南城市群经济圈的重要节点.京沪高铁、太青高铁以及京沪铁路等5条铁路穿区而过,京福、衡滨等高速公路和多条国道、省道纵横交错,素有“九达天衢、神京门户”之称.

在北美墨西哥湾沿岸,埃克森美孚将进一步扩大其聚丙烯产能,道达尔组建了新的石化公司生产聚乙烯;在中东,道达尔与沙特阿美石油公司将合建一个大型石化联合体生产乙烯;在亚太,埃克森美孚将在2019年投资数十亿美元扩大新加坡炼油石化联合体的产能,该炼厂是公司在全球规模最大的清洁燃料和润滑油生产厂之一;公司计划投巨资在中国浙江舟山和广东惠州建设大型乙烯和石化联合装置项目。国际大石油公司还在剥离非核心的下游资产。壳牌明确提出要推动下游业务转型升级,提升盈利能力,以9.5亿美元出售了阿根廷的下游业务。

4 启示与建议

2018年,世界领先石油公司抓住国际油价回升的有利时机,实施重回增长战略,成效显著。为了在不同油价水平下保持盈利能力和行业领先能力,世界领先石油公司在保持战略稳定的同时,针对上游、炼化和销售业务采取了不同策略,呈现做强上游、做优炼化、做大销售的趋势,并根据公司自身需要有选择地发展新能源业务。世界领先石油公司保持战略稳定性和灵活性的这些做法,值得国内石油公司研究和借鉴。

当前,长三角地区危险品运输企业中现有的车辆等级偏低,只有石油和少量危险货物在运输时由专用危险品运输车辆装载,大部分危险品的运输是被装载到一般的货车和被改装过的车辆。安全性能偏低,部分企业为了降低成本,使用超过危险品运输使用年限的车辆进行运输工作,而且在具体作业时也有失规范。一些企业的罐装车甚至被装载多种危险品。部分企业为降低成本,使用超过使用年限的车辆进行运输,增加运输风险;没有对车辆形成动态管理,没有及时检查车辆的安全性能,而且没有按照规定对运输车辆进行定期维护和检测。

一是国内石油公司应高度重视勘探业务,多举措提高储量接替。增加勘探投入,向国家申请成立风险勘探基金和相关政策支持;从战略高度重视海上业务,加快储备海上勘探开发技术,逐步增加海上业务比重;在海外积极参与风险勘探项目招标和勘探区块收购,提高中长期资源储备。

二是坚持全产业链的对外开放与合作。加快矿权内部流转,进一步提高天然气勘探投入,确保资源接替和产量较快增长;采取多样化的贸易模式,扩大天然气国际贸易,加快海外天然气贸易网络布局;加快与国际领先石化公司在炼化领域合资合作,提升炼化技术与装备水平,优化管理和销售模式。

三是注重从战略高度提升炼化业务盈利能力,做优炼化项目。以“精准投资”为手段,推动炼化企业从“燃料型”向“材料型”转变,重点加强综合一体化炼化企业规模化发展;对靠近终端市场、具有较强优势的大型炼厂,坚持核心产能基地化、大型化,强化优化下游炼油核心产能建设,增强核心产能竞争力;对远离终端市场、无明显优势的中小型炼厂,推动区域内优化整合,着重发展“小而特”的高端石化产品,做精、做特,走差异化发展之路。

四是以扩大终端网络和产品种类为重点,做“大”销售业务。坚持扩大零售网络不动摇,努力做到不退租、不丢站;发展新型综合加注站,在新建加油站设快速充电设备,加速布局高速公路快速充电站,对符合条件的站点进行油电气综合化改造;利用好国家实施“气化长江”工程的机遇,加快布局长江水系LNG加注体系,以沿海LNG接收站为资源转泊中心,通过建设LNG加注点等方式将LNG直运进江,将LNG船舶加注业务推向长江沿岸城市和内河湖泊,打造海江陆联动LNG终端网络,形成LNG水上交通应用综合优势。

五是结合公司业务优势,创新商业模式,加快推进绿色发展和新能源业务。设立新能源业务风险投资基金,通过风险投资、技术并购、产学研合作、战略联盟或合资等方式,提早布局新能源技术、管理及商业模式;充分利用公司业务所在地域自然环境优势,积极推广碳捕捉技术,推进浅层地热能开发项目,利用加油站闲置房顶合作发展光伏业务等。