独角兽企业的特征分析

2019-03-20叶李希

叶李希

(宁波大学 商学院,浙江 宁波 315211)

独角兽概念在2013年被提出,描绘的是一个具体历史条件下的情形,在过去十年间,6万多企业中仅有39家公司实现了估值达到10亿美元以上。“独角兽”概念在经济渐渐复苏的形势下被提出,为新兴企业指明了一个发展方向和目标,也引起了投资者们进一步的关注。从一定程度上讲,独角兽概念的提出有利于独角兽企业在逐步增长的经济环境下跟上步伐,持续、更好地发展。

但由于独角兽企业刚刚兴起,很多人对于这一类企业的特征把握的并不明确,较为模糊。本文旨在通过合理的分析并辅以财务指标的评级,让大家对于独角兽企业能够有一个更加深刻的认识并能较为精准的把握其特征。

本文首先就独角兽企业的概念界定与核心特征进行概述,之后将进一步分析独角兽企业的行业分布特征,然后本文将通过对真正意义上的独角兽上市公司进行财务分析并与其他上市公司进行比对,从而进一步分析出真正意义上独角兽上市企业的核心特征与优势。

一、独角兽概念界定与其核心特征

(一)独角兽概念的界定

美国著名风险投资家Aileen Lee于2013年提出了新的“独角兽”概念,它代表着估值达到10亿美元以上的初创企业,它们发展迅速,数量稀少,深受投资者欢迎;此处的“初创”被许多投资公司定义为不到十年。此外,人们还将估值超过100亿美元的企业称作“超级独角兽”或“十角兽”企业。据统计,只有0.00006%的新成立企业有机会成为“独角兽”,且大多数独角兽企业估值在10~40亿美元左右,超级独角兽极为少有。和“灰犀牛”“黑天鹅”的概念一样,这些以动物名称命名的概念因其生动有趣而广泛流行并令人印象深刻。

(二)独角兽概念企业的分类

独角兽概念股可以被分成三类,真正的独角兽企业,与独角兽企业相关联的上市公司以及上市以后类似于独角兽企业的次新上市公司。

1.独角兽企业

第一类独角兽概念股为真正的独角兽企业,例如刚刚在A股上市的独角兽企业药明康德、宁德时代与富士康。此外真正意义上的独角兽企业还包括即将通过CDR回归中概股上市交易的美股股票诸如百度、阿里巴巴、京东、携程、微博、网易以及港股上市的腾讯控股和舜宇光学,这些企业均为国内领先的高科技公司。

这一类真正意义上的独角兽企业也是本文所讨论的重点。

2.参股独角兽

第二类概念股是与独角兽有关联的上市公司,它们或对独角兽企业有过投资,作为股东存在,属于参股独角兽;或与独角兽公司有业务合作的公司,这类企业与独角兽公司交流十分密切,互相有着一定程度的影响。

3.上市后类似于独角兽企业的次新上市公司

就上市后类似于独角兽企业的次新股来说,虽然它们有的上市一年之内没有分红送股,有的未被市场主力明显炒作,但这类企业符合独角兽估值10亿美元以上、公司诞生于十年之内的标准,并且处于生物科技、云计算、人工智能、高端制造四大新兴行业。

(三)独角兽企业的特征与分布

1.独角兽企业的特征

(1)资产特征——“轻资产”

首先我们了解轻资产的这一概念,与所谓的“重资产”运营模式下的企业不同,“轻资产”企业不会将大量的资金堆积在固定资产,存货与应收账款上,反之,它们会将它们的主要精力与资金投入到能够大量增加它们产品价值品牌建设的环节之中,起到所谓的“四两拨千斤”的作用,大大提高企业的盈利能力[1]。

同时,因为没有大量的固定资产,“轻资产”型的企业还具备更强抵御风险的能力,在行业不景气之时也能更好地转型。

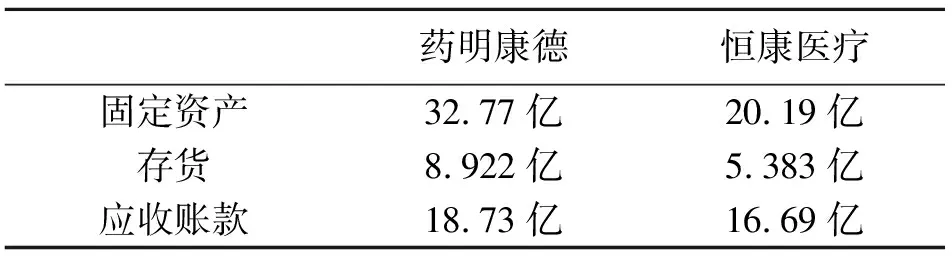

以同为医疗行业的药明康德与恒康医疗为例,药明康德如今的总市值为846.9亿,为恒康医疗(67.34亿)12.58的倍,但是通过下表我们可知两家上市公司的固定资产,存货,应收账款却相差无几。

表1 独角兽企业与非独角兽企业的资产对比情况

数据来源:2018年中报

所以我们并不难看出,“轻资产”乃是独角兽企业的一大特征。

(2)盈利能力强

独角兽企业多产生于新兴产业,具有先发的优势,能较为快速的占领大量的市场份额,从而获取大量的利润,即使是那些处于传统行业的独角兽企业也都是处于此传统行业的前端,如宁德时代,虽然处在电源设备制造这一传统行业,但其主要制造的是锂电池,处于此行业的前端(新能源制造),故也可以获得较多利润。

即使后期有其他企业介入,希望瓜分市场,独角兽企业也可凭借其规模效应与更为成熟的技术抵御这一类的冲击。

(3)成长性强

虽然独角兽已经是相应行业的龙头企业,已初具规模,但是由于其处于新兴行业,所以依旧有着很高的成长能力。

同时,投资者对于这一类企业也是青睐有加,故资本市场上这一类企业能够大量的吸收投资者的财富,在大量资本的投入下,独角兽企业有着比其他上市企业更好的机会去进一步的扩张,快速地成长。

2.独角兽企业的分布

大部分的独角兽企业以提供软件服务为主,行业主要集中于零售/电商,技术/服务,金融服务行业,其中金融行业已成为国内超级独角兽的最大爆发点。截至2018年3月31日,国内共计有151家独角兽企业,

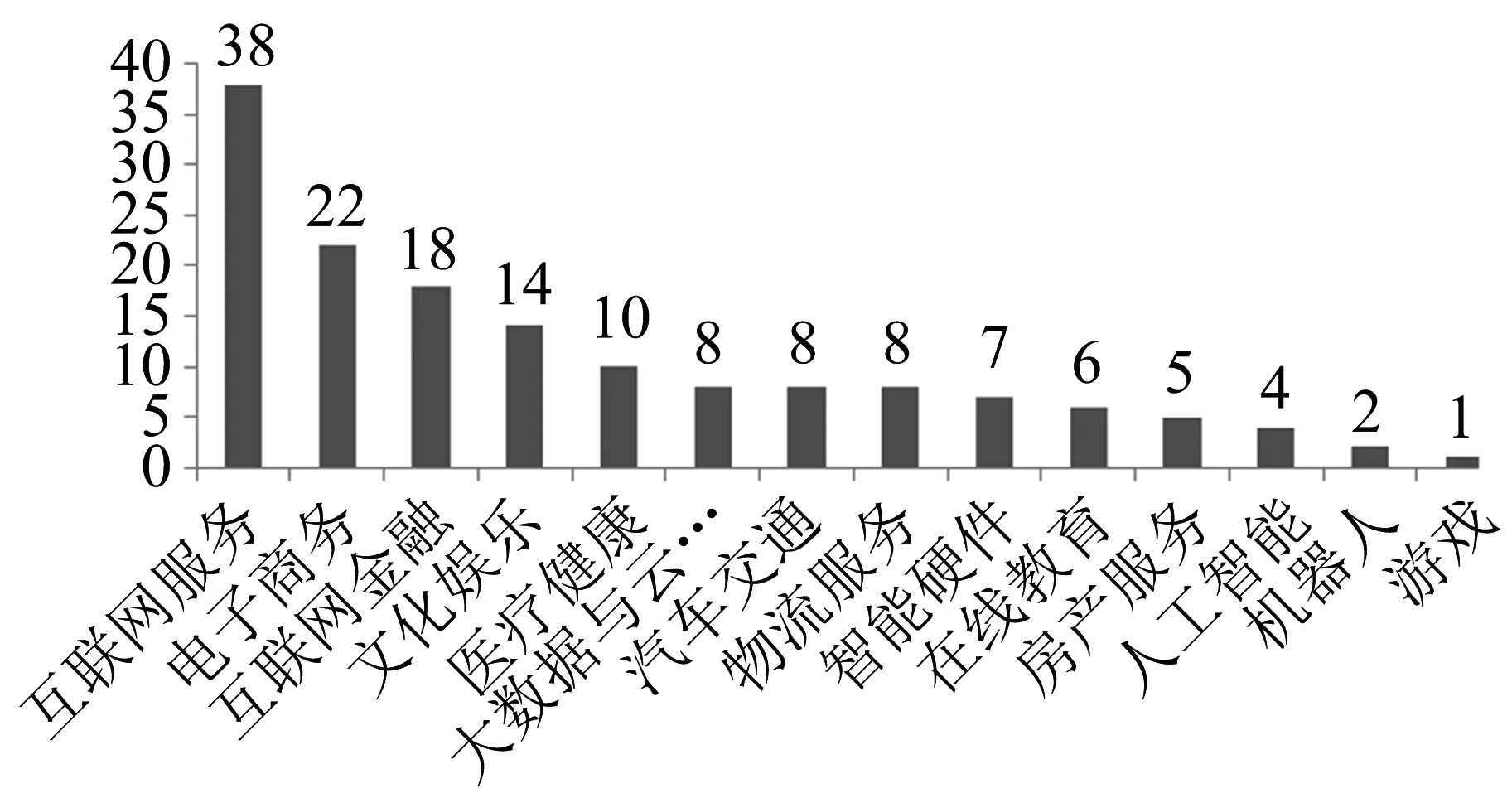

就国内独角兽行业分布而言,电子商务、互联网金融、文化娱乐、交通出行与大健康是独角兽企业所在的主要行业,占比65.38%。其中总估值最高为互联网服务业,达1万亿人民币,互联网金融与文化娱乐行业分别以位居其后。袁晓辉等对全球独角兽企业进行研究后发现其用户数量,收入或融资金额均呈现大幅增长趋势,企业所在行业发展潜力大,企业年龄约为4~8年,企业城市发展潜力高,拥有丰富的创新资源,经济规模与用户基数较大[2]。

图1 独角兽企业各行业领域数量分布资料来源:独角兽企业的发展态势及成长路径(2018)

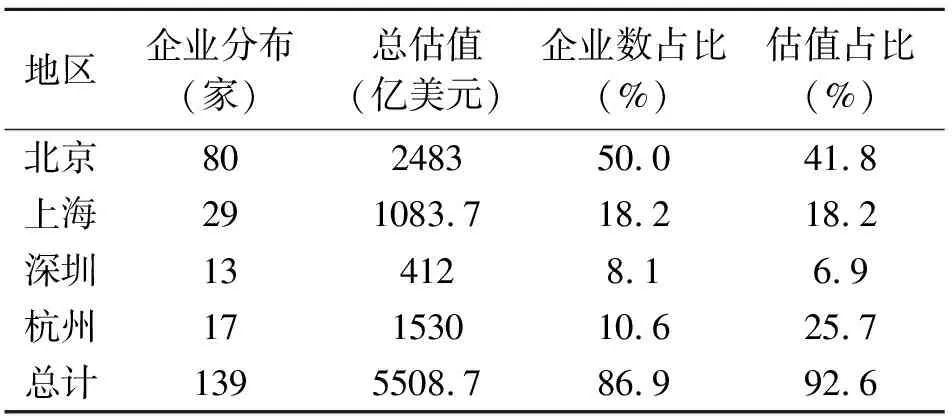

从独角兽的地域分布来看,美国拥有全球最多的独角兽企业,占比高达55%,中国位居第二,占比25%,形成了中美双寡头的局面。我国独角兽企业主要分布在北京、上海、杭州、深圳四大城市。主要集中于高新区,数量高达116家。其中北京以拥有高达80家独角兽企业位居全球第一,旧金山排行第二。多数独角兽以B2B的零售模式为主,向消费者直接销售产品和服务[3]。

从年龄分布来看,有70%的CEO为70后、80后,年龄普遍较轻;50%为博硕士,且多数为海内外名校,文化水平较高;30%具有海外背景;70%拥有创业经验,纵使没有创业经历的创业者,也曾经在相关行业担任过重要职位[4]。

表2 京沪深杭独角兽企业分布

资料来源:独角兽企业的发展态势及成长路径(2018)

二、基于财务分析视角的独角兽企业特征分析

接着我们将通过对财务指标的选取与分析对独角兽上市企业的特征与投资价值做进一步的分析

(一)指标的选取

1.在盈利能力方面我们将选取净资产回报率

净资产回报率(净资产收益率)是公司税后利润除以净资产得到的百分比率;用以衡量公司运用自有资本的效率,公司对股东投入资本的利用效率。由于此指标与我们投资者有着密切的联系,对比利润增长率此指标还能够衡量上市公司运用投资者所投入资本的能力,故本文选择这一指标进行对独角兽企业盈利能力的衡量。同时考虑到部分企业会通过增加或减少非营业业务的手段从而对企业利润进行操纵的嫌疑,比如买卖企业的厂房与其他固定资产,本文将扣费利润与净利润之比纳入考量范围内。

2.在偿债能力方面我们将选取速动比率

速动比率是流动资产减去存货的差与流动负债之比,用于衡量短期偿债能力。一般情况下,速动比率越高,企业的偿债能力越强,速动比率越低,则表示企业的偿债能力越弱。速冻比率应当保持在一个合适的水平(通常为1),倘若过高则表示企业未能有效利用速动资产。选取速动比率而非资产负债率的原因是它更能反映出短时间内企业的偿债能力。

3.在运营能力方面我们将选取总资产周转率

总资产周转率是销售收入总额减去折扣的差与平均资产总额(年初与年末资产额的平均值)之比,总资产周转率越高,企业的销售能力越强,投资效益越大。总资产周转率受各部分资产使用效率影响,例如流动资产,固定资产,存货等。它能较全面地反映企业的资金周转能力,进而体现出企业的运营能力,而这也是本文选取它的原因。

4.在企业本身的成长性方面我们将选取扣非净利润的增长率

扣非利润的增长率代表企业当期扣非净利润比上期扣非净利润的增长幅度,指标值越大,持续的年份越长则代表企业的成长性越大。选取扣非利润而非净利润的原因也如在盈利能力中采用扣非利润与净利润的比值作为参考指标一样,都是为了减少企业本身对利润的操纵。

(二)独角兽企业的价值分析

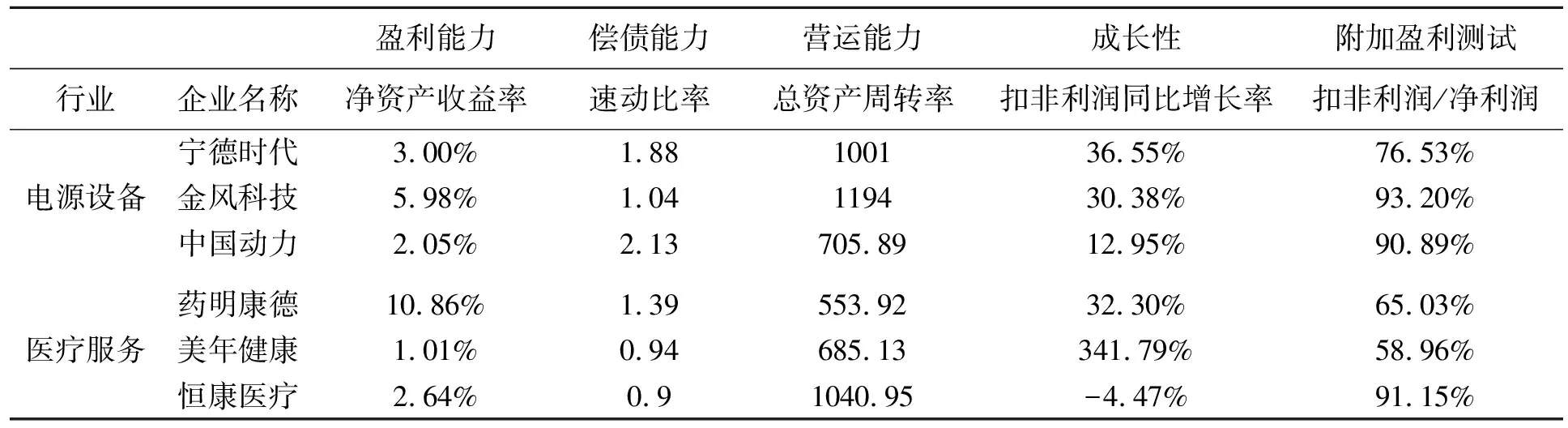

我们将以最近上市的两家独角兽企业—宁德时代与药明康德为例,根据上述选取的财务指标对其进行价值分析,同时为了增加对比性,本文针对这两家上市公司所处的行业选出了其他两家体量(总资产)相似的非独角兽上市公司进行对比,相信这样的比较能使我们可以更加清晰地认识到独角兽企业的特征与价值所在。表3中的指标为2017、2018两年数值的平均值。

表3 独角兽上市企业与同行业非独角兽上市企业的财务指标数值

数据来源:2017,2018年企业中报

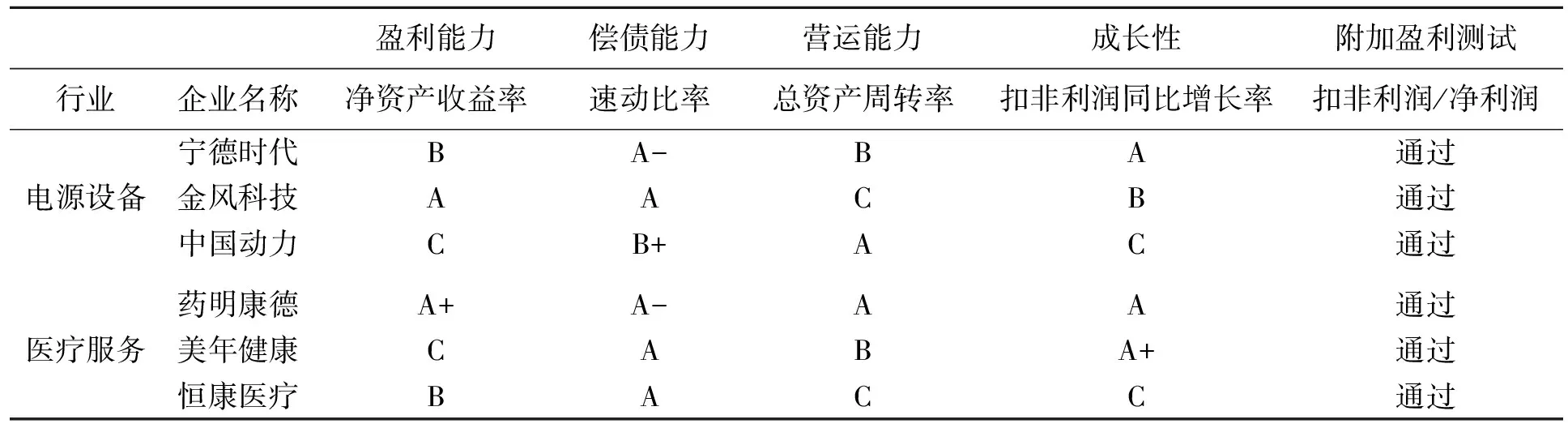

为了更加清晰地呈现出企业对应能力的状况,本文将对每一企业中的每一指标进一步进行评级,评级标准如下:

1)对于每一个指标我们都将用A B C三个等级表示其好坏状况,A为优秀,B为一般,C为较差,对于差距相对不明显的指标我们将通过在级别后加上“+”“-”符号做到更为精确的描述。

2)对于盈利能力,成长性这两个指标来说,数值越大便代表越优秀。

3)偿债能力方面,对于医疗与电源设备这两个行业来说,1是一个较为健康的数值,越接近1,便代表其越优秀,适量的超过1也并无大碍,但数值若过小则代表了企业在偿债方面较为困难有一定风险,这一方面的评级自然也会较低。

4)营运能力方面,数值越小便代表越优秀。

5)在附加盈利能力测试环节,大于50%即为通过,至少可证明企业没有明显的操作利润的行为。

根据以上规则,我们得到评级如表4所示。

表4 独角兽上市企业与非独角兽上市企业财务指标的评级

从表中我们并不难看出,如今新上市的两家独角兽企业在其相应的领域之中综合的表现都是非常优秀的,确实可以当之无愧地称之为龙头企业。特别是在盈利能力与成长性方面,独角兽企业的优势更为突出,药明康德盈利能力远超其他两家上市公司,成长性方面也表现得较为优秀,虽然宁德时代的盈利能力略低于金风科技,但依旧远超行业平均(1.56%),成长性也为三家同体量上市公司中最优。

三、结语

通过财务指标的分析我们也印证了我们之前所提出的独角兽特征,即是具有强大的盈利能力,高成长性,且大多都为轻资产的企业。