房地产上市公司产融结合财务风险研究

2019-03-20魏遥,许菲,梁洁

魏 遥,许 菲,梁 洁

(阜阳师范学院 商学院,安徽 阜阳 236037)

产融结合既是社会资源达到有效配置的客观要求,也是企业达到一定规模后实现质的飞越的必经之路。上市公司与金融机构的有效融合可以降低二者的交易费用,消除信息不对称性,从而提高交易效率。房地产企业作为资金密集型企业,需要依靠各种金融手段进行筹资,而产融结合拓展了其融资渠道,降低了其融资成本,提升了融资效率。但是企业在实现融资便利、迅速扩张的同时,也不得不面对金融行业高风险转嫁的隐患。许多大型房地产企业与金融机构进行业务层面甚至资本层面的结合,如万科等企业,成功刺激了整个房地产行业上市公司追求利润的需求。但是,近年来这种成功之下隐藏的种种财务危机也逐渐显现。

国外对财务风险的界定多围绕企业是否破产,是否被清算或者是否无法偿债。Beaver和Deakin将财务风险定义为公司破产,无力偿付债券、拖欠债权人股息或已经清算[1-2];Altman更是直接从企业破产情况定义财务风险[3]。由此可见,国外学者定义的财务风险更侧重于发生严重财务危机的可能性或已经发生严重财务危机、企业无法生存的角度。在我国,鉴于财务风险是一个中性概念,学者多把财务风险定义为企业在经营管理过程中出现的财务异常或遭受财务损失的可能性,而将财务风险极端恶化,出现破产或者被清算的情形定义为“财务失败”,如刘飞虎对商业银行财务风险进行定义时,将其定义为在主客观影响下商业银行出现的资产、收入等方面的损耗程度[4]。产融结合财务风险,是指公司在进行产融结合过程中出现财务损失的可能性。国外学者对产融集合的风险分析集中在信息不对称和代理成本等问题。Stein认为经纪人寻租行为会影响产融结合企业内部的资源配置,进而引发企业效率和风险问题[5];Kevin和Adrienne指出,代理问题和企业产融结合的动因和风险有一定关联[6]。当前我国对产融结合的研究还处在初步探索阶段,相关文献在绩效、效率及动因方面相对较多,仅有的对产融结合风险的研究也是对产融结合的整体风险进行分析,少有学者专门针对产融结合企业由于企业实施产融结合出现的财务风险进行分析[7-8]。陈燕玲阐述了产融结合的五大风险:投资组合风险、内部交易风险、财务杠杆风险、利益冲突风险和道德风险,并且分析了这些风险的基本特征[9]。魏遥等通过建立产融集团协同价值和协同风险模型,得出结论:产融结合企业在实现协同价值的同时也应该关注产融结合带来的道德风险、财务断链和风险传染等协同风险[10]。

综上所述,以往学者对财务风险的研究多围绕概念界定和财务预警模型的构建,理论分析多而实证分析少;对产融结合风险的研究多重视整体风险,而产融结合财务风险的研究较少,对相关财务风险的影响因素的进一步分析更是不多。由此,本文从由融及产的角度出发,梳理2013—2016年的样本数据,建立产融结合风险指标体系,首先,运用SPSS19.0进行主成分分析和因子分析,构建产融结合财务风险评价模型,计算各年的财务风险值并对其进行趋势分析;其次,分析外部宏观环境和内部微观环境对房地产产融结合财务风险的影响,并对具体的影响因素进行研究;最后,本文给出了降低财务风险的相关政策建议。

一、数据选取与变量设计

(一)样本的选取及描述性统计

本文以2013—2016年证券交易所公布的122家房地产上市公司为样本进行统计分析,并对样本做了如下筛选:1)为了保证样本的及时性和可取性,选取房地产公司前十大股东中金融股东的参股比例及金融股东数量来衡量产融结合程度。2)为了保证样本数据的完整性和有效性,本文剔除了*ST和ST样本,主营业务利润率和净资产收益率为负的、市盈率>500以及部分数据缺失的样本。鉴于产融结合的形式比较复杂,如企业和金融机构互相参股、重大关联交易等方式,为了有针对性的考虑参股比例对房地产上市公司产融结合效率的影响问题,本文在选取样本时只考虑银行、证券、保险三类金融机构参股房地产企业的情况。经筛选,最终有33家房地产上市公司符合分析要求,计入样本总量。

本文数据来源于巨潮资讯网、国泰安数据库、上海证券交易所、深圳证券交易所公布的公司年报等。

(二)变量测量

1.被解释变量

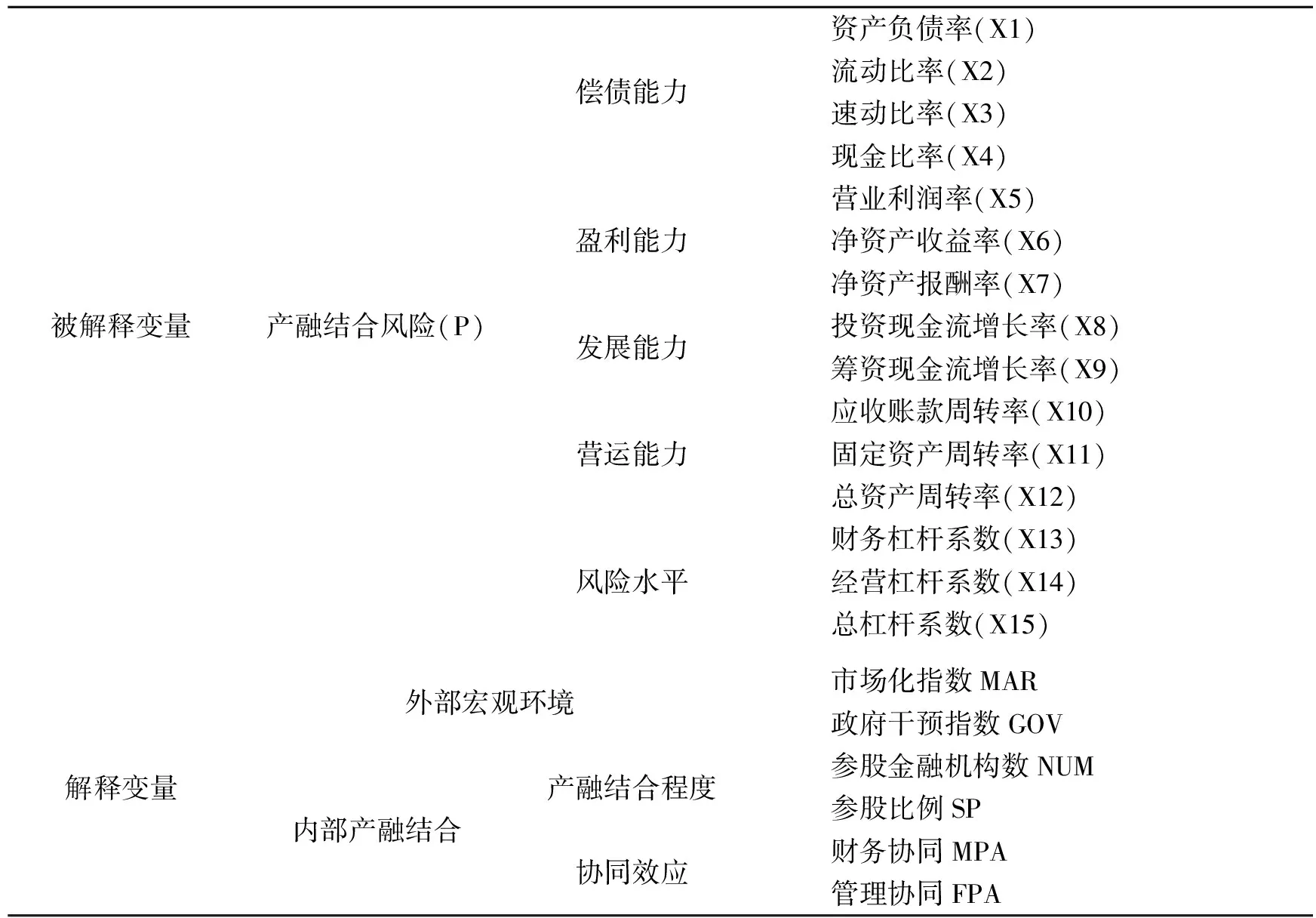

传统意义上对于财务风险的测量一般基于以下几个方面:偿债能力、发展能力、盈利能力和营运能力等,鉴于产融结合企业在产融结合过程中财务杠杆风险等风险,本文在传统财务风险测量指标的基础上筛选出适合的指标,构建了上市公司产融结合财务风险评价指标体系。利用SPSS19.0对指标进行因子分析,找出这些财务指标的公因子,在此基础上构建产融结合财务风险模型,并由此计算出产融结合企业的财务风险值,用来衡量产融结合财务风险这一被解释变量。

2.解释变量

为全面考察外部宏观环境和内部微观环境对于上市公司产融结合财务风险的影响,探索不同产权下产融结合企业财务风险影响因素的差异,本文选取政府干预指数和市场化指数两个指标衡量外部影响因素,在内部影响因素方面本文主要考察产融结合这一行为对于企业的影响,因此从产融结合程度和协同性角度分别选取指标(表1)。

表1 上市公司产融结合财务风险评价体系

二、实证分析

(一)提出假设

我国产融结合尚处于初步探索阶段,产融结合的有效性和无效性同时存在,随着产融结合的不断加深,不少企业已经从不同程度暴露出在结合过程中存在的风险。基于此,提出本文第一个假设:

H1:我国产融结合房地产上市公司存在财务风险;

一般认为,如果政府对企业进行一定的干预,当企业发生不可控风险时,政府能够及时向企业提供一定的财政扶持和帮助,在此情况之下挽回企业损失,对风险具有一定的防御和抵抗功能。而当企业面向市场,不可控因素增加,不管是内部经营还是外部市场的动荡都可能给企业带来破产的风险。由此提出假设:

H2:房地产上市公司产融结合财务风险与外部宏观环境具有相关关系;

H2a:政府干预程度和财务风险具有相关关系,且具有反向相关关系;

H2b:市场化程度和财务风险具有相关关系,且具有正常相关关系;

对于产融结合的协同性的研究,Ansoff在其协同效应理论中提出多个企业间的协同合作可以给企业带来正向的影响[11],但是Li和蔺元则认为企业进行产融结合后不能做到协同,由此带来的负面影响会阻碍企业的发展,给企业经营带来风险[12-13]。因此提出第三个假设:

H3:协同效应与产融结合财务风险不具有相关关系;

在我国,由于金融业分业经营的政策约束,银行业不能注资实体产业,因此,目前我国大型集团企业产融结合的发展方式主要采取“由产而融”,国内学者在这方面的研究非常有限,仅有少量学者如张庆亮、庞明从“由融而产”的角度分析了不同参股程度对产融结合的影响[14-15]。据此提出假设:

H4:参股程度与产融结合财务风险具有相关关系,且呈正向相关关系。

(二)实证分析

1.构建财务风险评价模型

本文在构建产融结合的房地产企业财务风险评价模型的时候借鉴了娄淑珍在研究股权行产融结合财务风险时所构建模型的方法,使用SPSS19.0对所选财务指标进行因子分析。在得到各公因子得分之后得到各年财务风险评价模型[15]:

F=a1FAC1+a2FAC2+a3FAC3…anFACn

在此模型中,F值越大,财务风险越高。本文将F值小于0的情况定义为低财务风险,反之,则为高财务风险。

2.因子分析

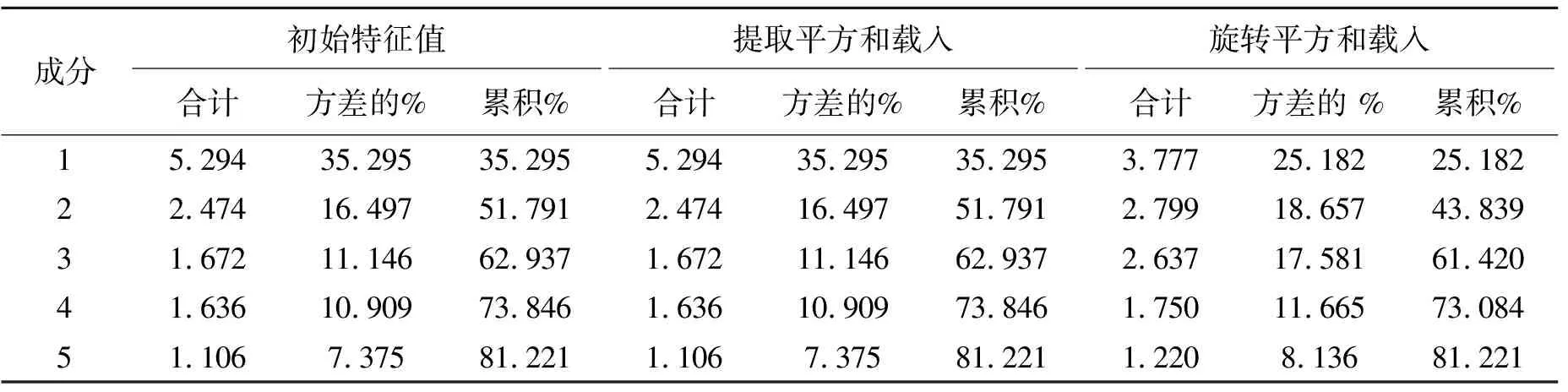

首先,选出的财务指标进行KMO和Bartlett检验,判断是否适合进行因子分析,其次,进行主成分分析,选出具有代表性的主成分作为公因子,最后,计算因子得分,得出主成分系数矩阵。在因子分析的基础之上,构建当年样本企业财务风险的逻辑模型。以2013年为例(表2)。

数据来源:SPSS19.0软件的分析结果。

检验结果显示:KMO值大于0.5,Bartlett球度检验值结果较大,且显著性检验小于0.05,说明指标适合进行因子分析。

由表3可以看出,前五个因子的累计方差贡献率为81.221%,表明前五个因子已经能够较好的解释提取方法:主成分分析。

表3 解释的总方差

原始变量,选择这五个因子进行分析可以减少原始变量信息的丢失。因此,本文选取特征值大于1的这五个因子作为公因子,分别记为:FAC1、FAC2、FAC3、FAC4、FAC5。

得到的系数矩阵得出各因子的得分函数如下:

FAC1=-0.227X1+0.061X2+0.261X3+0.197X4-0.077X5-0.035X6+0.162X7+0.015X8-0.082X9-0.009X10-0.076X11+0.290X12-0.039X13+0.150X14+0.022X15

……

FAC5=0.318X1+0.035X2+0.028X3-0.035X4-0.493X5+0.265X6+0.009X7+0.582X8-0.026X9+0.108X10+0.003X11+0.308X12+0.008X13-0.033X14-0.002X15

根据五个公因子的得分,得到2013年财务风险的评价模型如下:

模型1:F2013=0.310FAC1+0.230FAC2+0.216FAC3+0.144FAC4+0.100FAC5

以上述相同的方式,也可以得到2014—2016年财务风险评价模型。

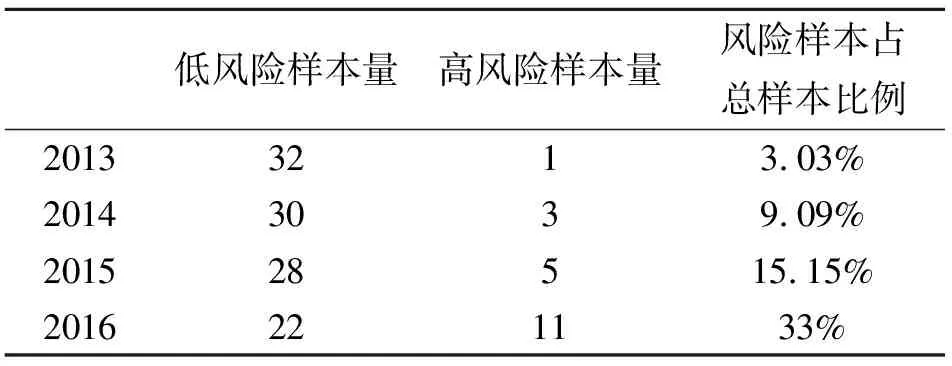

按照上述财务风险模型计算样本财务风险指数F值,并对样本风险状况进行归类统计如下:

表4 样本财务风险统计表

从表4中可以看出,从2013年到2016年,出现财务风险的产融结合房地产企业占比逐年增加,说明房地产企业产融结合的财务风险不断暴露,进行资金融通的同时也承担了金融机构的高风险,使企业不堪重负。由此印证了本文的H1,我国产融结合的房地产企业确实面临一定的财务风险,且这种风险呈扩大趋势。这种快速增长的财务风险具体是由什么因素导致的?如何通过控制这些影响因素以减轻房地产上市公司在进行产融结合的同时尽可能的规避这种风险?本文从内外部环境两个方面进行了相关分析。

3.回归分析

从房地产上市公司内部经营来看,房地产企业建设周期长,开发单位价值大,经营风险大,一旦资金周转出现问题将导致企业陷入严重的财务困境,因此在研究上市房地产企业在产融结合过程中的财务风险影响因素时,一方面,从外部宏观环境出发,讨论政府干预和市场化因素对财务风险的影响;另一方面从产融结合本身进行分析,探索产融结合程度,尤其是金融机构股东参股房地产企业的比例以及房地产企业产融结合的协同性对房地产行业产融结合财务风险的影响。

(1)外部因素

对于外部宏观环境对于产融结合财务风险的影响及其影响因素,本文采用樊纲和王小鲁在2009年编制的中国市场化指数数据构建特征指数,具体使用政府干预指数(GOV)和市场化指数(MAR)两个指标来衡量产融结合财务风险的外部影响因素[16](P43-56),建立如下回归模型:

F=β0+β1GOV+β2AR+ε

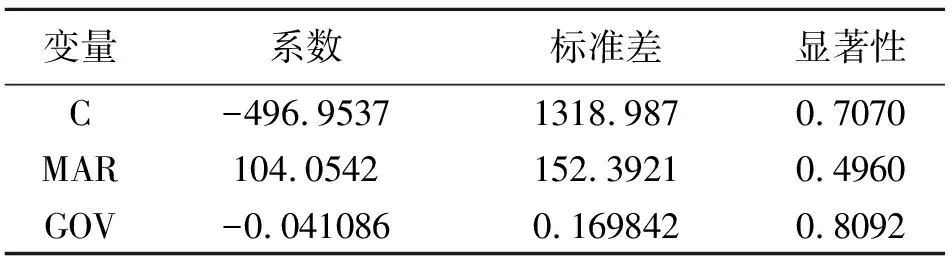

表5 外部因素与财务风险的回归分析结果

数据来源:SPSS19.0软件的分析结果。

从表5中可以看出,MAR的回归系数为负,说明市场化水平越高,产融结合财务风险值就越高,财务风险越大;而GOV的回归系数为正,说明政府干预越多,企业就可能面临更多的财务风险。但是进一步对回归的显著性结果进行分析,不管是政府干预指数还是市场化指数都没有通过显著性检验,这说明,在2013—2017这四年中,政府干预和市场自由程度对产融结合的房地产上市公司的影响并不明显,拒绝H2。

(2)内部因素

协同性与财务风险的实证分析:

本文选取管理利润率(MPA)和财务利润率(FPA)两个指标来衡量产融结合的协同效应,并以二者为因变量,以产财务风险评价模型计算出来的财务风险值F为自变量,建立回归模型:

F=β0+β1MPA+β2FPM+ε

回归结果显示,管理费用率MPA的显著性为0.90,没有通过显著性检验,财务费用率FPA的显著性为0.02,在0.05的水平下呈现显著,说明产融结合的房地产上市公司实现了一定程度的财务协同,但是并没有实现管理协同。且MPA和FPA的系数均为负,说明财务利润率和管理利润率和财务风险呈反向相关关系,即二者费用越高,样本企业的财务风险指数越小,对应的财务风险也就越大。因此,拒绝假设H3。

产融结合程度和房地产上市企业产融结合财务风险的实证分析:

在考察参股程度对产融结合房地产企业财务费风险的影响时,本文参照以往学者的相关研究,由融及产的角度出发,将产融结合的房地产企业十大股东中金融机构的参股比例作为衡量标准。为了方便分析,将2016年的样本按照“小于5%”“1%—5%”“5%—10%”“10%以上”的不同比例进行了分类,并把财务风险值(F)作为被解释变量,将参股比例(SP)作为解释变量,构建一元回归模型:

F=β0+β1SP+ε

根据参股比例大小分类结果,对模型进行分类分段的回归分析,结果如表6所示。

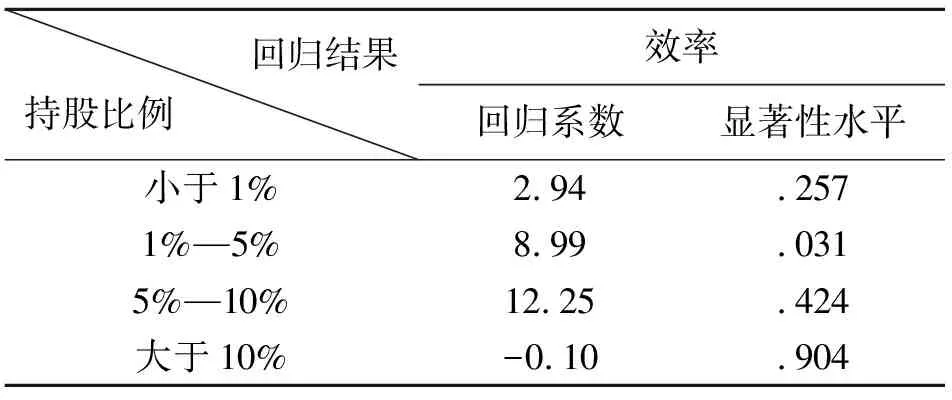

表6 金融企业参股比例与公司效率的回归分析结果

由表6可知:当金融企业参股比例在10%以下时,回归系数从2.94到8.99不断上升,当参股比例高于10%时,系数为-0.10,说明在一定比例之下,参股比例越高,企业的财务风险值越大,对应的则是企业风险越小;但是当金融机构的参股比例超过界限之后,则财务风险值和参股比例呈反向相关。这与前文提出的假设H4中的“参股比例越高产融结合效率越高”的结论并不一致;从分析过程也可以看出,参股比例在某一个程度下并不会给企业带来太高的财务风险,在这个界限之前的参股比例越高越好,此时,企业获得的价值大于风险,但是在超出这个界限之后参股比例的提高则可能给企业带来相应的风险。因此,上市房地产企业在和金融业进行产融协同发展的同时还要综合考虑企业的综合实力合理利用金融机构的资源,规避风险。

三、结论及政策建议

综上所述,房地产行业在产融结合过程中存在一定财务风险,且这种风险在行业内逐步扩散。房地产企业的产融结合没有发挥应有的协同效应,反而导致管理费用和财务费用的不断增加,加大了财务风险出现的概率,在参股程度方面差异也较为明显,不同参股比例下的产融结合显示出不同的财务风险水平。究其原因,本文认为:一方面,房地产企业的经营范围广泛,在和不同金融机构进行协同发展时很难做到统筹,影响了主营业务的运作。另一方面,现阶段房地产上市企业产融结合的链条还不是特别完善,资本市场低水平发展和低效率运行,也是其风险增加的重要影响因素。

基于此,对房地产上市公司产融结合效率提高提出以下政策建议:

首先,以主营业务为核心,控制金融机构参股房地产企业的比例,维持房地产企业和金融企业的正向同轨,以便企业在获得资金之后能和内部发展调和,探索适合本企业发展的产融结合模式,依据自身情况有选择性的和不同金融机构进行合作,在借助金融机构优势的基础上提高自身经营,进而使企业的运行效率达到最优,实现企业发展目标。

再次,完善产融结合的链条,提升产融结合的协同效应。产融结合,不仅仅是财务协同问题,而应该是系统化的融合链条,推动产融结合向纵深发展,实现融合化协同效应;

最后,加快资本市场的改革与发展,推进产融结合的发展,减少内外环境带来的产融风险。加强公司治理结构的完善和协调功能的发挥,解决因资源错配而带来的效率损失,最终实现低风险高价值的产融结合。