多元化经营对我国商业银行绩效及风险的影响

2019-03-13程敏佳

程敏佳

摘要:面对金融深化、互联网金融的冲击,商业银行不再拘泥于传统资产负债业务,开始拓展新业务。本文利用我国16家上市商业银行的数据,从收益和风险两个角度考察多元化经营对商业银行的影响。研究发现,商业银行多元化经营程度与其绩效显著正相关,同时能够显著降低经营风险。研究结论支持了商业银行增大收入结构多样性的战略选择。

关键词:商业银行;多元化经营;银行绩效;银行风险

一、引言

利率市场化的推进对我国金融机构影响深远。2013年7月金融机构贷款利率管制全面放开,2015年10月商业银行存款利率浮动上限取消,这些举措意味着银行存贷利差减小,利润空间被压缩,以传统业务为主的经营模式受到冲击。金融脱媒趋势和互联网金融的发展使商业银行中介地位降低,其他金融机构纷纷涌入市场。为保持竞争力,商业银行谋求转型,国家政策也鼓励商业银行开展多元化业务。从2005年颁布的《商业银行设立基金管理公司试点管理办法》到2009年颁布的《商业银行投资保险公司股权试点管理办法》,商业银行业务范围进一步拓宽。2016年前,商业银行非利息收入占比增速在20%以上,2017年出现首度下滑,其不确定性增加。

商业银行发展多元化业务能否提高盈利水平,其风险又会受到怎样的影响?本文从绩效和风险两个角度出发,以2008-2016年15家上市商业银行为研究对象,实证得出银行开展多元化经营有助提高绩效和降低风险的结论。

二、理论分析与研究假设

关于多元化经营对银行业绩的影响,学者看法不尽相同。薛超等(2016)运用系统GMM方法,表明多元化经营有助于我国城商行提高绩效。[1]冉光和(2014)认为商业银行在严格控制营业费用的前提下,开展多元化经营对盈利水平有积极促进作用。[2]王曼舒等(2013)研究发现,商业银行非利息收入占比正向影响银行盈利能力,但银行在优化收入结构时必须控制成本费用。[3]王修华等(2018)等认为总体上我国银行多元化经营效果不显著,净利差仍是影响业绩的主要因素。[4]李政等(2014)实证研究表明多元化经营不能改善商业银行的经营绩效。[5]黄燕辉等(2018)研究发现商业银行多元化经营与绩效存在倒U型关系。[6]基于规模经济和范围经济理论,商业银行通过扩大规模,拓宽业务范围,如证券、基金、保险、租赁等业务,能够降低单位经营成本,提高盈利水平。因此提出假设:

H1:商业银行开展多元化经营有助提高业绩。

既有研究对多元化经营与银行风险的关系也没有达成一致。宋清华(2016)等利用动态GMM模型检验发现,收入结构和非传统业务多元化可以有效降低破产风险。[7]黄泽勇(2013)基于面板门槛模型对国内108家商业银行分析的结果显示不同规模银行多元化程度与绩效存在明显区别。[8]黄燕辉等(2018)通过对15家上市商业银行实证检验发现多元化经营对大型国有商业银行无显著影响,而与中小股份制商业银行存在正U型关系。[6]根据投资组合理论,商业银行发展中间业务、投行业务等,通过将资产配置在相关性较低的业务,起到丰富原有资产组合和减小收益波动的作用。因此提出假设:

H2:商业银行开展多元化经营能显著降低经营风险。

三、研究设计

(一)样本选取与数据来源

本文以16家上市商业银行2008-2016年间的数据为研究对象,包括 5家国有控股银行,8家全国股份制银行,3家城商银行,得到非平衡面板数据,数据来源CSMAR、CCER和财报,数据分析使用Stata14.0。

(二)变量定义

1.被解释变量

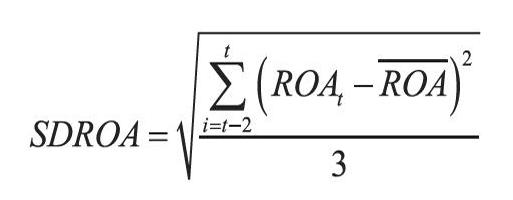

商业银行多元化经营动机在于提高利润水平和降低风险。本文选取资产净利润率(ROA)作为衡量上市商业银行盈利能力的指标,ROA越大,表示银行经营业绩越好。多元化经营对银行风险由三年期资产净利润率滚动标准差(SDROA)计算得到。其公式如下:

2.解释变量

目前描述公司多元化经营的方法主要有三种:(1)以某种业务占营业收入的最大比例表示,该量化方法单一,无法反映收入结构;(2)赫芬达尔指数,为各项收入比例平方之和;(3)熵指数,以各种收入比例衡量,但采用对数负数形式。本文选择赫芬达尔指数,阮珂(2015)[9]、李志辉(2014)[10]指出该指数会产生马太效应,放大利息收入与非利息收入之间的差距,所以在后文稳健性检验中采用熵指数。

3.控制变量

选取资产负债率、成本收益比、不良贷款率等反映商业银行特征的指标。(见表1)

(三)模型构建

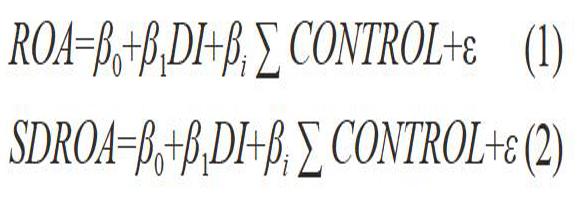

模型(1)用来解释多元化经营与商业银行业绩的关系,模型(2)用来解释多元化经营与商业银行风险的关系。其中β0是常数项,control代表控制变量,ε是随机误差项。

四、实证分析

(一)描述性统计

表2是主要变量的描述性统计结果。样本商业银行总资产净利润率最小值为0.0046,最大值为0.0172,银行盈利能力存在差距。多元化指数最小为0.0754,最大为0.4080,均值为0.2050,说明样本银行对多元化战略的选择不同。最小收益波动率接近于0,最大为0.36%,银行盈利水平较为稳定。资产负债率平均值达0.9380,与银行一般高杠杆经营事实相符。

(二)回归分析

通過Hausman检验,模型(1)、(2)皆采用固定效应模型。

1.多元化指数与商业银行绩效的回归分析

从表3可以看出,多元化指数系数为0.00438,与总资产净收益率在5%水平上显著正相关,支持H1。除了传统的资产业务、负债业务,商业银行开展中间业务、投行业务等,使收入结构多样化,有助提高盈利水平。控制变量方面,资产负债率、成本收益比、不良贷款率与商业银行绩效呈显著负相关。

2.多元化指数与商业银行风险的回归分析

分析模型(2)回归结果,多元化指数与收益波动率在5%的水平上显著负相关,支持H2。与“高风险高收益”理念相悖,银行实施多元化经营战略能分散风险,减少收益的波动性。费用收益比和不良贷款率与风险呈显著正相关,二者的增加会加大银行风险,导致收益波动。

(三)稳健性检验

使用熵指数替代赫芬达尔指数对模型进行检验,其计算公式为:

检验结果如表4所示,变量系数、显著性水平与原模型基本一致,说明结果可靠。

五、结论与建议

本文利用2008-2016年16家上市商业银行数据,从收益和风险角度出发,检验得到如下结论:(1)商业银行开展多元化经营,能够丰富收入结构,提高盈利能力;(2)商业银行开展多元化经营能降低风险。

基于上述结论,商业银行可根据自身实力,在稳定传统存贷业务的基础上,开展多元化经营策略,提升自身金融创新能力,避免同质化竞争,增加市场占有率。从实证来看,多元化业务能降低银行风险,但商业银行仍要加强风险管理水平,最大限度分散风险,尤其是在国家防范化解重大风险的背景下,商业银行作为重要的一类金融机构,要实现稳中有盈。

参考文献:

[1]薛超,师阳,卜林.收入多元化能否提高城商行经营绩效[J].金融理论与实践,2016(03):38-44.

[2]冉光和,肖渝.市场势力、收入多元化与商业银行绩效[J].金融论坛,2014,19(01):43-49.

[3]王曼舒,刘晓芳.商业银行收入结构对盈利能力的影响研究——基于中国14家上市银行面板数据的分析[J].南开管理评论,2013,16(02):143-149.

[4]王修华,陈文彬.利率市场化、多元化经营与商业银行绩效[J].金融理论与实践,2018(05):5-13.

[5]薛超,李政.多元化经营能否改善我国城市商业银行经营绩效——基于资产和资金来源的视角[J].当代经济科学,2014,36(01):12-22+124.

[6]黄燕辉,黄慧雅.多元化经营对商业银行绩效和风险的影响研究[J].武汉金融,2018(10):48-53.

[7]宋清华,宋一程,刘金玉.多元化能降低银行风险吗?——来自中国上市银行的经验证据[J].财经理论与实践,2016,37(05):9-15.

[8]黄泽勇.多元化经营与商业银行绩效的门槛效应[J].金融论坛,2013,18(02):42-49.

[9]阮珂,何永芳,刘丹萍.公司治理结构、多元化经营与绩效——基于我国上市商业银行2004—2013年面板数据的实证研究[J].宏观经济研究,2015(11):142-151.

[10]李志輝,李梦雨.我国商业银行多元化经营与绩效的关系——基于50家商业银行2005—2012年的面板数据分析[J].南开经济研究,2014(01):74-86.