诉讼风险下专利评估模型及分析

2019-03-13刘璘琳

刘璘琳

摘 要:技术创新成果最有效的保护方式是获得专利授权。影响权利资产价值的关键因素是权利稳定性,诉讼风险是专利评估中的首要因素。专利价值可分解为技术价值和权利价值两部分,专利权利价值定义为有专利保护和无保护情况下项目价值的差额。文章基于实物期权理论,构建诉讼风险下专利评估模型,并分析影响专利权价值的关键因素,为创新企业的专利决策和监管部门的政策引导提供参考。

关键词:专利评估;诉讼风险;实物期权

中图分类号:F832.48 文献标志码:A 文章编号:2095-2945(2019)05-0030-03

1 概述

当今知识经济时代,知识产权在经济发展中的重要作用日益凸显,其中又以专利表现最为显著。近年来,我国专利申请总数呈指数增长。2017年我国专利申请量为138.2万件,同比增长14.2%,位列世界第一,且超过美日韩欧四方申请量之和。随着专利申请量激增,平均每项专利审查时间不断减少,难以保障对每项专利完全审查,专利授权后稳定性存在不确定。2017年,国家知识产权局受理专利无效宣告请求超过4000件,经过审理宣告无效的比例约30%至40%。一旦专利被宣告无效,创新成果就失去了价值基础,对企业产生冲击性影响。因此,要对专利进行合理评估,必须考虑专利法律风险。

2 前期研究基础

专利技术评估一直都是理论研究和实践探索的热点。由于专利价值未来不确定等特点,实物期权成为专利价值研究的有效方法,Gil (2007),Ernst et al.(2010)等的研究论证了实物期权方法的优秀表现。在国内,黄生权(2006),刘小青等(2009),葛翔宇(2015)等将实物期权方法与具体专利评估实践相结合,进行更深入探讨。

然而专利权并不能对专利技术进行完全保护,专利权具有不确定性,存在被无效或诉讼的风险。前期文献在评估专利价值时大都没有考虑诉讼风险的影响。Lemley and Shapiro(2005),Encaoua and Lefouili(2009)都肯定诉讼风险的存在,并对专利价值具有直接影响。近年来,专利诉讼风险对企业专利运营的影响得到更多国内学者的关注。张杰(2015),潘越(2015)和朱月仙等(2018)分别从风险识别、司法保护和风险预警等角度,探讨了诉讼风险下的企业专利策略。但已有研究都将专利风险视为外生因素,而专利风险是在企业技术创新和开发过程中产生的,具有显著的内生性特征。故此,将专利诉讼风险内生化更符合企业管理实际。

在前期研究中,专利价值和专利权利价值被等同起来。从专利价值来源看,专利价值应该包括技术价值和权利价值两部分。权利价值是与没有专利保护状态下的创新技术价值相比,授予专利后其价格的增加值。这个思路为专利价值研究提供了新视角。

3 嵌入诉讼风险的专利评估模型

假设企业是行业中具有生产能力的在位者,企业开展创新活动,若研究成功取得成果将申请专利获得授权,并通过自实施商业化开发该成果。因此,可以将在位企业与专利相关的技术创新活动划分为两个阶段:研发阶段和入市阶段。研发阶段从零时开始,该企业分阶段每期投资I,直到某t*∈[0,T]时刻开发剩余成本K减少至零。一旦开发完成,企业开始收入正的现金流C。若市场前景不佳,企业可以选择最优放弃时间?子∈[0,t*]退出项目。假如该创新申请并得到专利保护,专利到期时间为T,且到期后企业现金流将急剧减少。

假设企业创新对另一个已有专利存在侵权的可能,可能被侵权专利的所有者是一个研究型机构,即该机构不会对持有专利进行商业化运作或不成为在位竞争者。该机构作为企业专利有效性的挑战者,将成为侵权诉讼发起者。在诉讼风险情境下,挑战者将选择合适时间?子*∈[t*,T]发起诉讼。假如诉讼成功,挑战者将获得损害赔偿和对企业未来现金流按比例提成的权益。

3.1 模型基本假设

假设研发项目总投资规模为K,单位投资为I,项目所需成本满足以下随机过程:

其中dz和dy都是布朗运动的增量,I为每期投资且服从随机过程。总成本K每期减少-Idt剩余项目所需成本不断减少;?滓K(■)dz是均值为零,方差与单期投资I和成本期望K线性相关的随机过程,用以表示技术不确定性;?酌K体现单期投入成本的不确定性,项目完成时间也是不确定的。项目开发完成后,净现金流满足以下表达式:

3.2 诉讼风险作为卖空的诉讼期权

运用实物期权方法,诉讼风险具有期权的特点。挑战者决定是否诉讼并选择最优诉讼时间 ,使其期望支付最大化。因此,诉讼期权相当于持有创新(专利)企业卖空一个美式看跌期权。假设诉讼费用由双方共同承担,以L1和L2分别表示企业和挑战者的诉讼成本。而且,挑战者诉讼成功的概率p作为专利质量的测度,概率p越高专利质量越低。假如诉讼成功,挑战者获取损害赔偿,等于诉讼时间 以前企业项目现金流的一定比例,比例为 。此外,挑戰者将对企业项目未来现金流按比例?兹∈[0,1]进行提成。诉讼后挑战者能够执行监管,未来提成比例?兹明显高于诉前赔偿比例 。挑战者诉讼的期望支付为:

商业化的现金流的期望现值,减去诉讼期权的价值以及诉讼成本现值。在开发阶段,项目前景不好企业可以放弃项目,包括退出期权在内。企业会在完成项目所需的剩余成本和项目继续情况下期望价值之间进行权衡。项目在零时的价值为

3.4 专利权价值

专利权价值等于专利保护下项目价值和无保护下项目价值之差。没有专利保护的项目,项目开发成本与专利项目相同,但项目现金流有很大差别。本模型假设无保护下项目现金流与专利项目现金流呈比例关系,该比例定义为Q,且Q满足以下随机过程:

当计算得到专利项目价值和无保护项目价值时,专利权价值可由下式得到:

Vpa=Vp-Vu

其中Vpa为专利权价值,Vp为专利保护下项目价值,Vu为无保护下项目价值。

4 最小二乘蒙特卡洛模拟的数值分析结果

在实物期权定价领域,专利保护下R&D投资项目的价值评估是具有挑战性的难题。因为项目过程中包括多个不确定性来源,而且各不确定性之间相互影响并关系复杂。针对美式期权最优停时的数值分析问题,最小二乘蒙特卡洛模拟法(LSM)提供了有效的解决方法。

4.1 模拟设计和参数设置

考虑诉讼风险的专利评估模型中包括两种以上期权,如放弃期权和诉讼期权,且各期权之间存在相互影响。两个期权有着相同的标的资产——项目产出的净现金流。执行放弃期权,不再发生项目现金流,以此为标的资产的诉讼期权也随之消失。同样,诉讼期权的执行会改变退出期权的标的资产的价值,即由原来项目总价值V减去诉讼期权期望价值后,降低为V'。因此,两个期权会相互影响,单独计算每个期权价值再简单相加是不合理的。在模拟分析过程中,必须处理多个相互作用的期权,得到复杂情境下R&D项目价值。

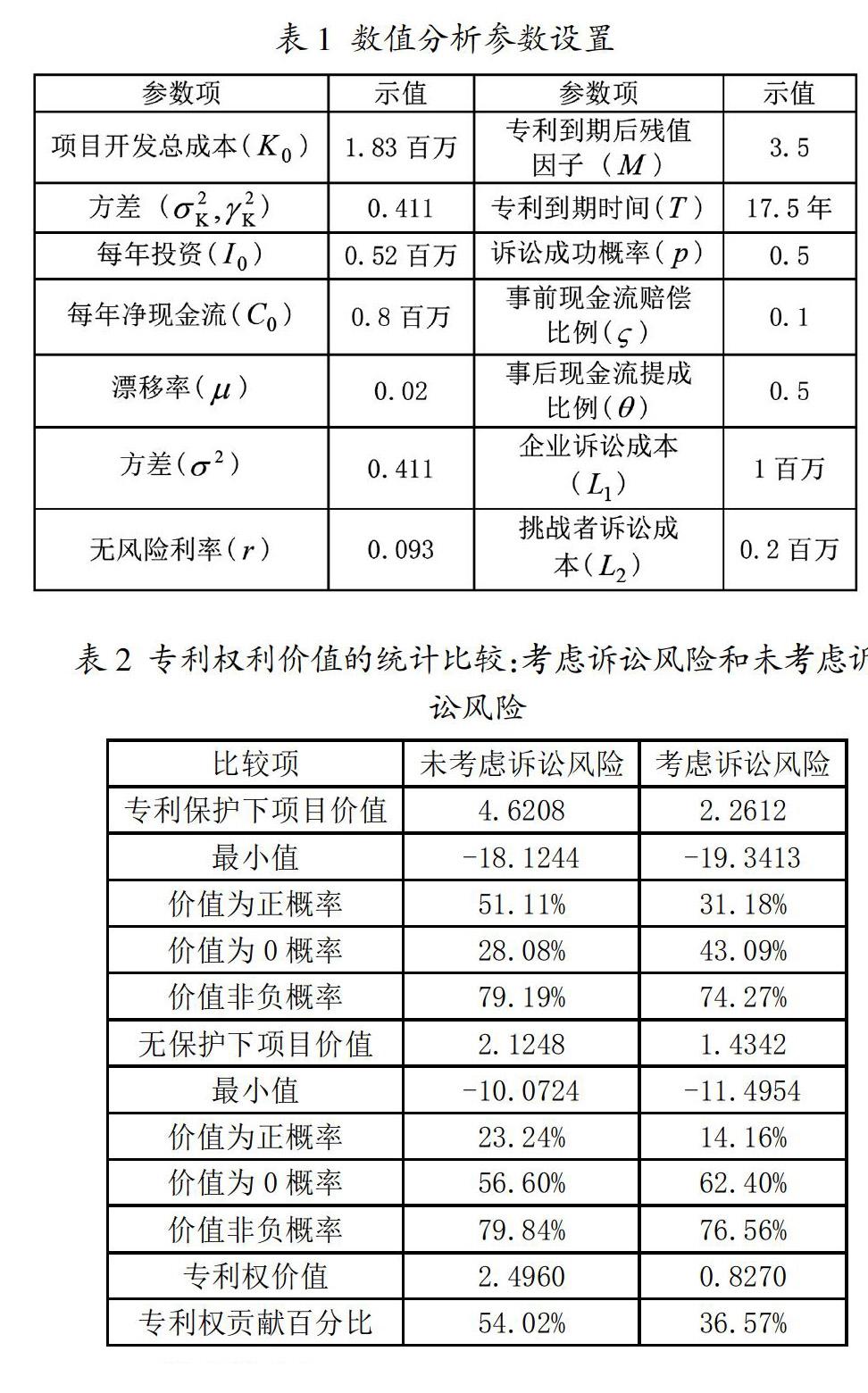

LSM模拟参数包括完成开发期望成本、每阶段投资、净现金流及无风险利率等,参照实际项目情况设置如表1所示。

4.2 数值模拟结果

本文模拟采用对偶变量技术,以提高收敛性并减小方差,每次模拟随机生成5,000对对偶数据序列,足够保证敏感性分析的准确性。在生成10,000条随机路径基础上,分别得到10,000个专利保护下项目价值和无保护下项目价值,从而获得10,000条专利权价值的结果。10000条结果的分布呈现类正态分布形状,通过计算价值分布的均值,得到专利权利价值为0.827百万元。其中,专利权利价值约占为专利项目价值的36.57%,该比例即取得专利授权对专利项目价值所做贡献的比例。

为了考察诉讼风险对专利权价值的影响,表2对加入诉讼风险的专利权价值和未考虑诉讼风险的专利权价值情况进行了统计比较。存在诉讼风险时,项目价值和专利权价值都显著低于未考虑诉讼风险下的情况。加入诉讼风险后,项目价值和专利权价值为正的概率都下降,项目价值为0的概率则反而升高。因此,当存在诉讼风险时企业放弃项目的可能性增大。同时,若项目失败,企业损失情况比无诉讼风险情况下更严重。当存在诉讼风险时,专利权价值仅占专利项目价值的36.57%,而不考虑诉讼风险的情况,专利权对项目价值的贡献往往能达到50%以上。

5 敏感性分析

诉讼风险的度量参数包括:胜诉概率p,诉讼成本L1和L2,诉前赔偿系数 ,诉后提成比例?兹。通过敏感性分析考察诉讼风险相关因素对专利权价值的影响。在以下各图中,虚线表示专利保护下项目价值,点线表示无保护下项目价值,实线代表专利权价值。无论创新企业是否申请并获得专利权,诉讼风险同样存在,且假设专利保护和无保护情况下,挑战者胜诉概率和双方诉讼成本相同。

图1给出了胜诉概率p和诉讼成本L1,L2的敏感性分析结果。如果专利质量上升,则专利稳定性更好,挑战者胜诉概率p下降,专利权价值相应降低。随着企业诉讼成本L1的增加,或者挑战者诉讼成本L2的减少,专利权价值呈现下降趋势,反之同理。专利权的稳定性是影响专利权利价值的最直接因素。

本文基于实物期权理论,构建专利价值评估模型,探讨诉讼风险对专利权利影响。通过该模型,企业管理者能够更合理评估专利权利价值,确定专利申请策略。同时,也能为相关管理部门提供一些政策制定参考。

参考文献:

[1]Gil,N. On the value of project safeguards: embedding real options in complex products and systems, Research Policy, 2007,36:980-999.

[2]Ernst H., Legler S., Lichtenthaler U.,. Determinants of patent value: Insights from a simulation analysis. Technological Forecasting and Social Change,2010,77:1-19.

[3]黃生权.基于实物期权理论的专利权价值评估方法研究[J].科技进步与对策,2006,6:129-130.

[4]刘小青,陈向东.基于复合期权模型的外国在华专利价值研究[J].科学学与科学技术管理,2009,30(11):57-62.

[5]葛翔宇,赵翼,周艳丽,等.高新技术企业发展中的专利权价值问题——基于跳扩散实物期权定价的建模与模拟[J].系统管理学报,2015,24(3):355-364.

[6]Farrell, J., Shapiro, C.,(2008). How strong are weak patents? American Economic Review, 98(4):1347-1369.

[7]Encaoua, D., Lefouili, Y.(2009). Licensing 'weak' patents. The Journal of Industrial Economics, Vol. L VII, No.3, 492-525.

[8]张杰,栾博杨,翟东升,等.高诉讼风险专利识别及应用——以LED照明专利为例[J].情报杂志,2015(8).

[9]潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131-145.

[10]朱月仙,张娴,朱敏.研发项目专利风险分析及预警方法研究[J].情报探索,2018(5):39-45.