菲利普斯曲线理论与政策源流新探

——宏观经济分析的重要工具

2019-03-13黄正新

黄正新,石 立

(广东财经大学 华商学院,广州 511300)

一、引言

众所周知,经济增长、就业率和通货膨胀是现代宏观经济理论中至关重要的三大核心变量,也是各国政府宏观调控的主要政策目标。特别是对于我国这样的发展中大国,保证持续的经济增长是永恒的主题,提高就业率是增进百姓福祉的前提,而控制通货膨胀水平则是社会稳定的基本保障。近年来,我国政府始终将保增长、促就业、稳物价作为宏观经济管理的重中之重。然而,经济增长、就业率和通货膨胀三大变量之间是一个非兼容性的动态博弈关系,也是宏观经济学理论与政策需要长期研究与破解的难题。本文试图通过菲利普斯曲线的产生与发展的源流来考察西方经济学是如何通过不断地研究探索,揭示出从原始的菲利普斯曲线如何创新演绎出经典菲利普斯曲线、奥肯法则、长期的菲利普斯曲线、附加预期的菲利普斯曲线以及基-普的货币政策时间非一致性理论和通货膨胀预期陷阱等理论的发展脉络与内在联系,从而使菲利普斯曲线系列成为分析三大变量的不可或缺的现代宏观经济学重要工具。

二、古典经济学劳动需求曲线

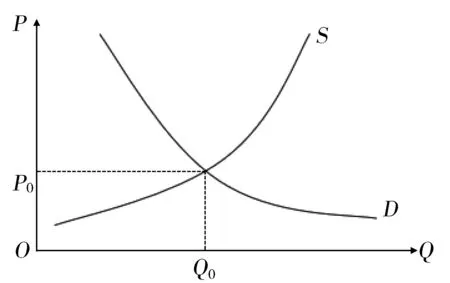

菲利普斯曲线的源头衍生于“供给”与“需求”这个西方经济学中最基本、最重要的经济范畴。正如诺贝尔经济学奖得主、新古典综合派鼻祖萨缪尔森(1976)[1]的名言:“只要教会鹦鹉说‘供给’与‘需求’这两个名词,鹦鹉也能成为一个博学的经济学者。”因为供给与需求是构成价格的两个因素,也是市场经济的灵魂。需求曲线则是描述价格与需求(量)之间呈反相关函数关系的一条著名曲线(图1)。古典学派根据经典的需求曲线进一步推导出了劳动力需求曲线,即将原坐标纵轴的(广义)价格,类推定义为劳动力的价格(工资LW);原坐标横轴的(广义)需求量,类推定义为企业对于劳动力的需求量(LQ),两者之间同样存在着负相关的函数关系,这就是古典劳动需求曲线(图2)。

图1 经典供需曲线

图2 古典劳动需求曲线

三、原始菲利普斯曲线的提出及演进经典

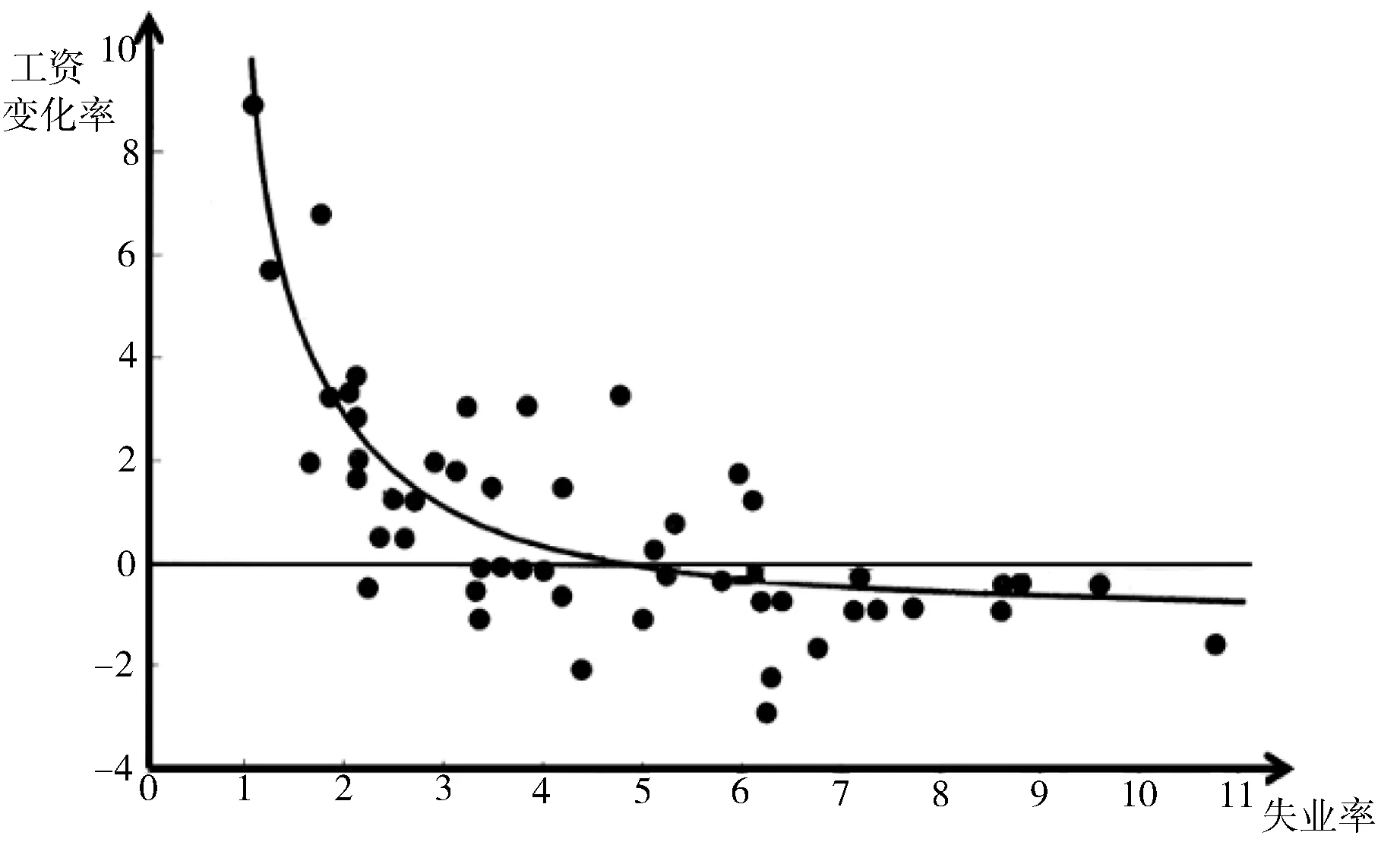

原始菲利普斯曲线起源于英国教授菲利普斯(1958)[2]对古典劳动需求曲线的实证研究成果,他对英国从1861—1957年间企业劳动者工资与失业情况的统计数据进行了回归分析并作图描述了一条曲线,这就是著名的菲利普斯曲线。通过该曲线第一次发现了工资增速越低,失业率越高,它揭示了失业率与名义工资增速之间存在的此消彼长的关系(图3)[3],即货币工资增长率与失业率之间存在着负相关的函数关系。毫无疑义,原始菲利普斯曲线的提出在宏观经济学研究史上具有里程碑意义。

但是,原始菲利普斯曲线中的工资增长率毕竟不是宏观经济学研究的重要变量,或许能找到更有价值、更有意义的替代值。萨缪尔森对原始菲利普斯曲线进行了画龙点睛式的模型变量转换,从而使原始的菲利普斯曲线涅槃重生为具有经典意义的短期菲利普斯曲线(图4)。即根据成本加成法原理:通货膨胀率=货币工资增长率-劳动生产率。在模型中显示通货膨胀率与货币工资增长率之间成正比,那么就可以用通货膨胀率来替代原始菲利普斯曲线中的货币工资增长率,这恰恰又是对经典供需曲线的合理回归。改进后的菲利普斯曲线清晰地阐明了通货膨胀率与失业率之间的替代关系。其重要意义在于将通货膨胀率这个宏观经济的关键变量引进了模型,从而成就了经典的菲利普斯曲线,使之成为宏观经济研究中不可或缺的重要工具。

图3 原始菲利普斯曲线

图4 经典菲利普斯曲线

四、经典菲利普斯曲线的推广

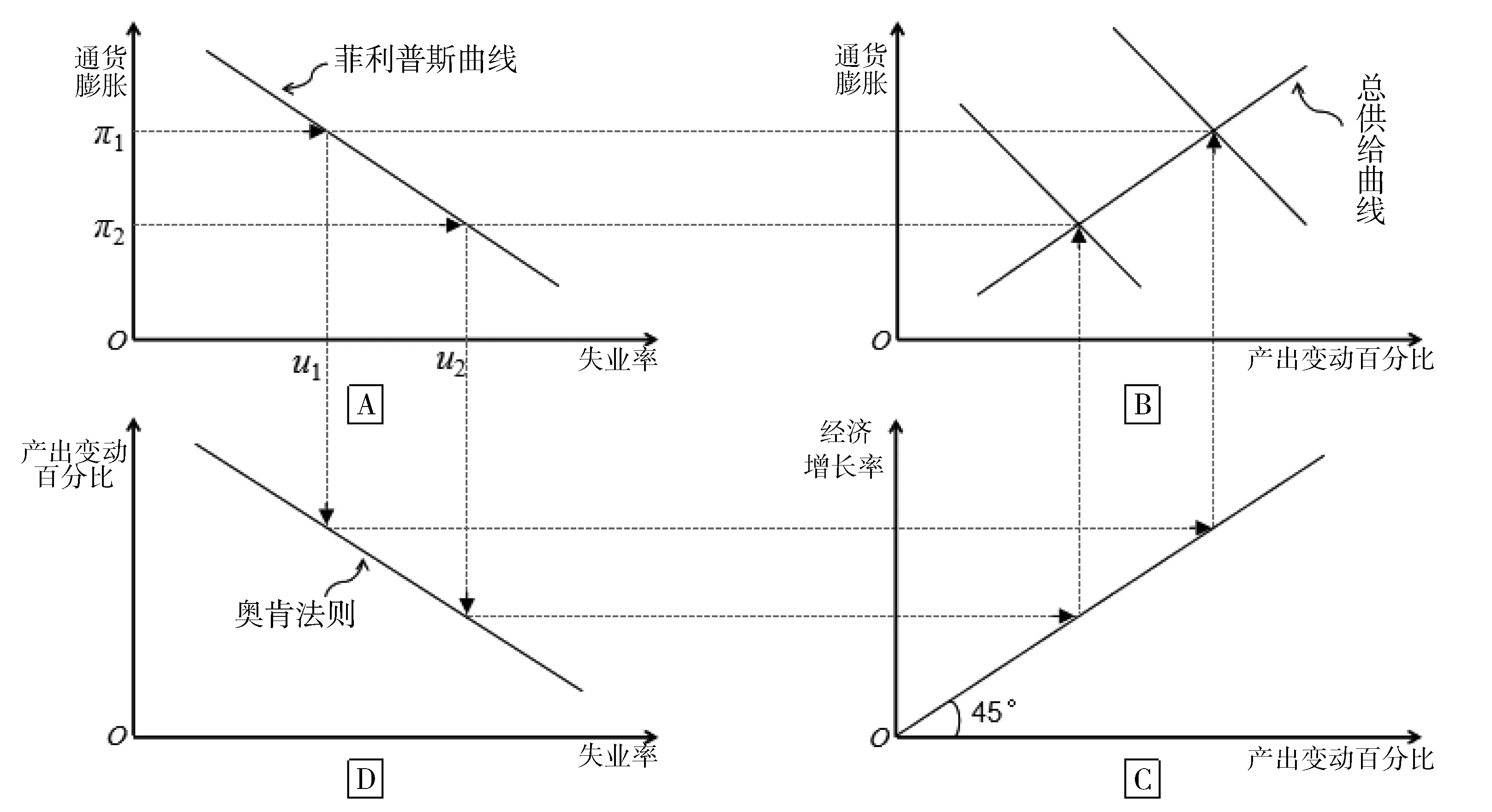

萨缪尔森模型变量转换的分析方法开拓了研究思路,人们可以根据经济学原理中变量之间经典的函数关系,对菲利普斯曲线进行模型变量的替代与置换,进而推导出新的经济学内涵。如依据凯恩斯需求拉上型通货膨胀理论可以得知:通货膨胀率与经济增长率成正比即短期总供给曲线(图5B),短期总供给曲线也可以用菲利普斯曲线推出,我们再利用短期菲利普斯曲线(图5A)和45度线(图5C)就可以推导出奥肯法则(图5D)。美国经济学家奥肯(1962)提出了一个经验法则:失业率每超过自然失业率1个百分点,经济增长率将下降2个百分点。

图5奥肯法则的推导

可见经典的菲利普斯曲线的进一步推广可以引导出奥肯法则,从而提供了在短期内连接失业与产出的桥梁。因此,经济增长率、通货膨胀率、失业率(就业率)宏观经济的三大重要变量全都有了分析的工具与方法,即菲利普斯曲线用于分析通货膨胀率与失业率(就业率)之间的数量关系,总供给曲线用于分析经济增长率与通货膨胀率之间的数量关系,而奥肯法则用于分析经济增长率与失业率(就业率)相互之间的数量关系。

五、长期附加预期的菲利普斯曲线

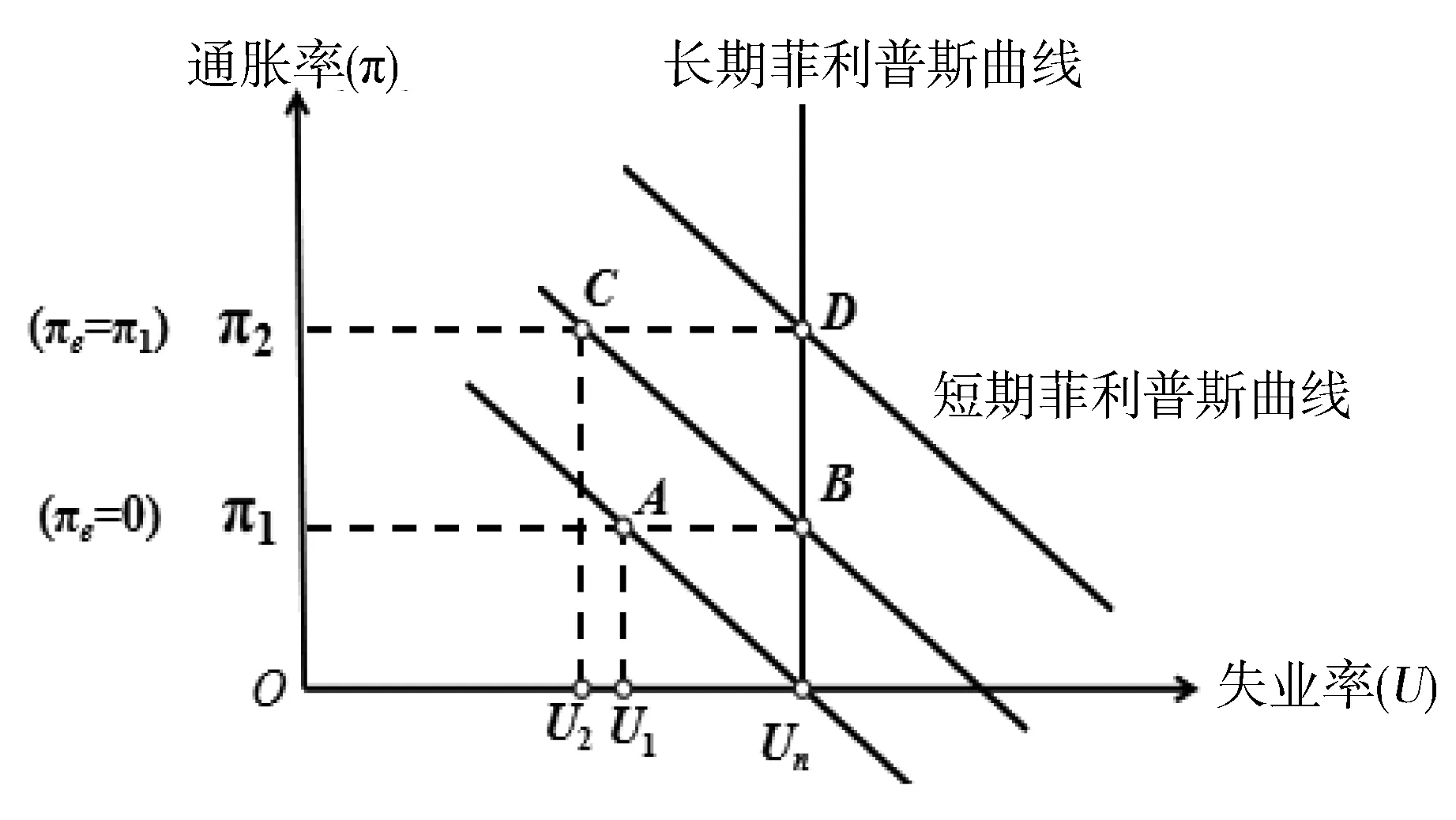

诺贝尔经济学奖得主、货币学派的鼻祖弗里德曼(1968)[4]在短期菲利普斯曲线基础上进一步创新,提出了适应性预期的长期菲利普斯曲线(图6)。他认为当货币当局增加货币投放、刺激经济时,在短期内人们的投资与消费会增加,经济会出现增长,失业率会下降。这是由于人们普遍存在着一种叫“货币幻觉”的适应性预期,即在短时间内将名义货币工资、名义利润的增加错误地以为是实际的工资和利润的增加从而增加消费与投资(即到达图6中的A点)。这种“货币幻觉”存在的时滞为半年到9个月,但很快人们便会发现物价也在同比例地上涨,原来货币收入只是名义上增加,而实际上并没有增加,所以人们适应性地调整通货膨胀预期,适时地减少投资与消费,经济又回到原点Un,自然失业率上来(即到达图6中的B点)。接下来货币当局又进行第二轮的货币投放,情况又一次同样循环经过C点最终回到自然失业率这根原自然失业率线的D点上来了。最终结果是:短期的菲利普斯曲线一直沿着自然失业率向上平移,而向上平移的轨迹就是长期的菲利普斯曲线。最终的结论是:当局的货币政策短期有用而长期无用,并且是导致经济“滞胀”的根源。

弗里德曼还利用1959—2004年美国的通货膨胀率与失业率的统计数字做了实证分析(图7),大体上也可以得出短期的菲利普斯曲线一直向上移动的轨迹就是长期的菲利普斯曲线,从而进一步证实了这一论断。

另外一位诺贝尔经济学奖得主、理性预期的代表人物卢卡斯(1961)[5]则提出一个更为绝对化的理论观点,他认为人们都具有理性的思维与预期,所以货币当局的货币政策后果及其物价的变动都能被公众理性地预期到,并不存在所谓的“时滞”,也不会有投资与消费的短期增长,因而失业率无论是在短期内抑或是长期内都不会发生变化。最终的结论竟然是:央行的货币政策无用,无论是短期与长期的政策都无用。

图6 长期的菲利普斯曲线形成图

图7 长期的菲利普斯曲线实证图

六、货币政策时间非一致性理论

Finn Kydland和Edward Prescott (1977)[6]研究了时间一致性问题这一经济理论与政策的前沿问题,并为此作出基础性贡献而荣获2004年诺贝尔经济学奖。这一研究成果我们也可以运用菲利普斯曲线这一宏观分析工具来合理地解释政府政策动态不一致性的可能与代价。

货币政策时间一致性是指在没有任何新信息出现的情况下,一项货币政策在制定阶段和执行阶段都是最优的。如果它只是在制定阶段是最优,而在执行阶段不是最优,这项政策就属于时间不一致性。货币政策时间不一致实质上是一个政府与公众在面对现在与未来中所进行的政策博弈问题。

图8 宏微观主体政策动态博弈分析图

问题的成因在于经济政策的制定者不是机械装置,而是理性的经济人。当面临不同的经济环境时,经济政策的制定者必然要采取一些应变性的策略来重新最大化自身的利益或效用。

七、通货膨胀预期陷阱理论

运用菲利普斯曲线来研究通货膨胀预期陷阱,是近年来货币政策分析方法上的创新。通货膨胀预期陷阱(Inflation Expectations Trap),是指由于公众预期通货膨胀不断上升并超过实际通货膨胀时,迫使央行不得不包容公众的通货膨胀预期而采取扩张性货币政策所导致持续的通货膨胀现象。近年来国内外研究表明,通货膨胀预期陷阱主要是由货币政策时间非一致性等因素所引致的社会经济问题,它的复杂性与危害性有待于我们进一步研究与认知。

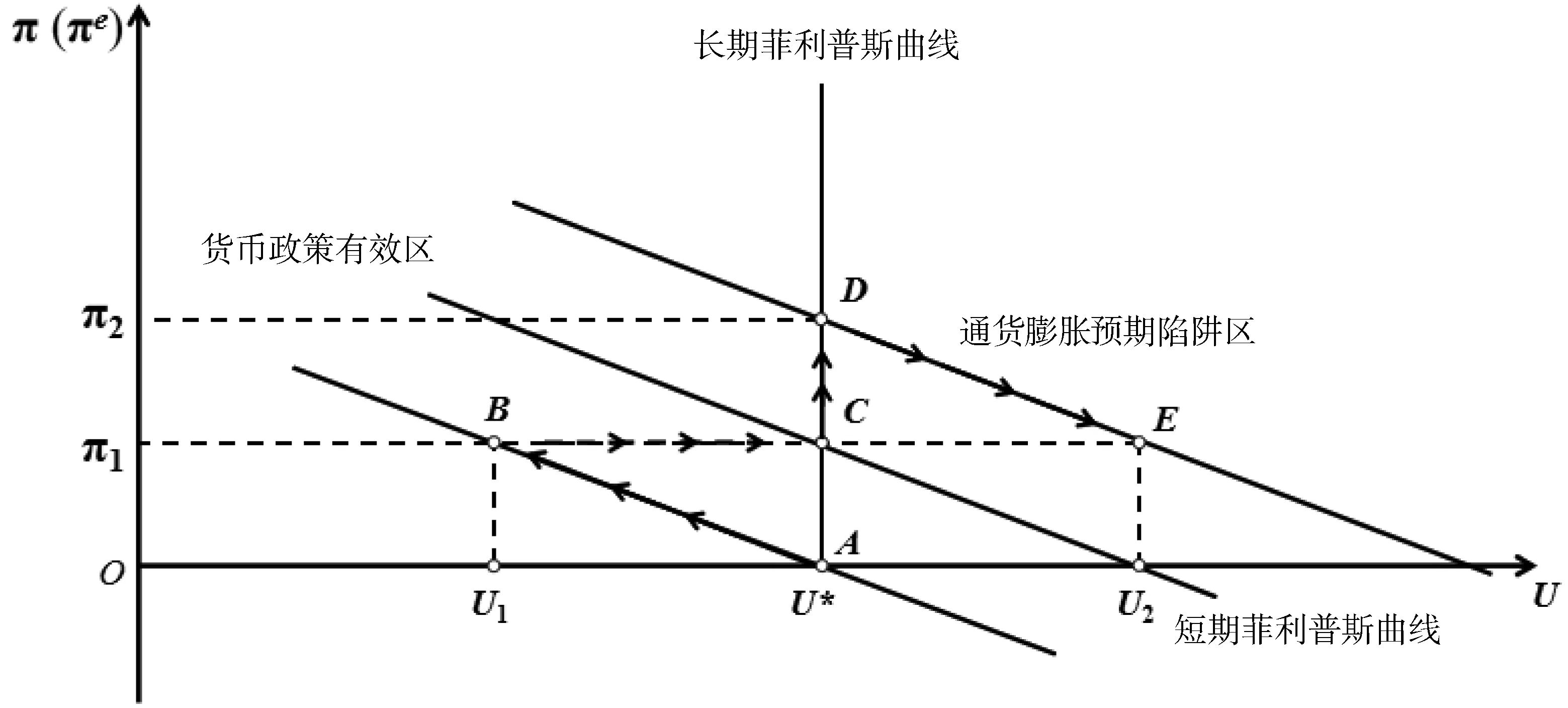

黄正新等(2014)[7]运用弗里德曼附加预期的长期菲利普斯曲线函数和“货币幻觉”理论(见图9)结合基-普的时间非一致性理论来做出具有创新意义的诠释。假定纵轴为实际通货膨胀率π与预期通货膨胀率πe,横轴为失业率U,自然失业率为U*。货币当局可以决定实际通货膨胀率水平从而使短期菲利普斯曲线上的点向左上方移动;公众可以决定预期通货膨胀率水平从而使短期菲利普斯曲线向右(上)方平移,长期菲利普斯曲线是短期菲利普斯曲线向右(上)方平移的轨迹。t+0时在A点上,实际通货膨胀率等于预期通货膨胀率等于零,实际失业率为自然失业率U*,政策效用为次优E[Ut+0]。t+1时在B点上,随着货币供给量增加,实际通货膨胀率为π1>0,大于预期通货膨胀率πe=0,短期的“货币幻觉”效应刺激投资与消费增加而带来意外的就业与产出,使失业率U1小于自然失业率U*,政策效用为最优E[Ut+1]。t+2时在C点上,当人们认识到随着物价上升,实际收入并未增加,短期的“货币幻觉”破灭使通货膨胀预期回归到现实πe=π1,公众减少消费与投资,失业率也回归到自然失业率U*上,但通货膨胀率提高的成本却使政策效用从最优变成次劣E[Ut+2],但更加糟糕的境况还在后面。t+3时在D点上,公众惩罚机制将通货膨胀预期提高到πe=π2大于实际通货膨胀率π1,短期负的“货币幻觉”效应促使公众投资与消费急剧下降,货币当局面临两难选择:或听任经济衰退跌进低谷(E点)U* 图9通货膨胀预期陷阱函数图形 黄正新对通货膨胀预期陷阱的理论模型及生成机理做了探索性的研究,推演与比较了博弈过程中央行目标函数的承诺解、欺骗解、均衡解、陷阱解值的大小,通过分析附加预期的长期菲利普斯曲线函数图形,寻找并发现了通货膨胀预期陷阱区域。并首次对中国的通货膨胀预期陷阱(区)进行了尝试性的实证研究,利用1999年第4季度至2013年第4季度中国人民银行储户问卷调查的季度数据和其他相关数据,实证检验并发现了我国从2004年第四季度至2006年第四季度,2007年第四季度至2009年第四季度两个时间段都属连续型的预期陷阱区;从2010年第三季度至2013年第三季度为间断型预期陷阱区,这说明在我国通货膨胀预期陷阱的存在不仅仅是个理论假设,而且具有一定的现实基础。 总之,菲利普斯曲线发现后半个多世纪以来,从微观到宏观、从特殊到一般、从一家之言到众说纷纭,俨然成为当今宏观经济学分析不可或缺的重要工具。主要是该研究方法系列有效地揭示了经济增长、通货膨胀和失业率这三个至关重要的宏观经济变量相互之间的函数关系及规律性。从菲利普斯曲线系列中我们可以得出如下启示: (1)菲利普斯曲线经历了从分析劳动工资与失业率的原始的菲利普斯曲线,到改进为用于分析通货膨胀率与失业率的经典菲利普斯曲线,从短期的菲利普斯曲线到弗里德曼用于分析经济“滞胀”的长期的菲利普斯曲线,从一般的菲利普斯曲线到附加预期的菲利普斯曲线,从基德兰德和普雷斯科特的货币政策时间不一致性理论到通货膨胀预期陷阱理论,菲利普斯曲线不断地创新与改进,终于成为宏观经济学的重要内容与现代货币政策分析的重要工具。 (2)经济增长、通货膨胀和失业率是当代宏观经济中最重要的经济变量。经济增长是人类发展与进步的物质保障,控制通货膨胀是保持国家社会稳定的基础,提高就业率是人民幸福生活的福祉,三者缺一不可,但三者之间的动态关系是宏观经济研究永恒的主题。菲利普斯系列函数曲线恰恰是分析三者相互关系的最为有效的工具。 (3)经济增长、通货膨胀和失业率三者之间具有紧密相联的函数关系。理论与实践都证明:经济增长与通货膨胀呈正相关;通货膨胀与失业率呈反相关;经济增长与失业率呈反相关,但通常要以通货膨胀率为代价。菲利普斯系列函数曲线的源流与学派正是在不断研究三者关系的动态中产生与发展起来的。 (4)菲利普斯系列函数曲线为宏观经济政策调控提供了理论依据。通常发展中国家的需求拉上型的经济增长是要以通货膨胀率上升为代价,而通货膨胀率的降低往往又会提高失业率,经济增长、通货膨胀和失业率三者之间具有非兼容性。要保持三者之间合理的关系,理论上讲,可采取凯恩斯学派“相机抉择”的货币政策理念,审时度势、兴利除弊。当面临经济增长与通货膨胀两者抉择取舍时,则利弊相权取其重;当面对通货膨胀率与失业率两者之间抉择取舍时,则两弊相权取其轻。总之,要在保持经济增长可持续的同时,将通货膨胀率与失业率控制在可容忍区间内(图10)。目前我国三者之间的经验数据大体上是将经济增长率保持在7%左右、自然失业率控制在5%左右、物价水平(CPI)控制在3%以内。 图10 通货膨胀与失业容忍区间图

八、结语