农产品市场化改革的价格效应

——以玉米产销市场间的价格联系为例

2019-03-13吕建兴李孝忠

吕建兴,李孝忠

(1.广州大学 经济与统计学院,广东 广州 510006;2.东北农业大学 经济管理学院,黑龙江 哈尔滨 150030)

一、引言与文献评述

玉米是中国三大主粮作物之一,其健康发展对保障粮食安全和促进农业农村经济发展具有重要意义。自2008年启动玉米临时收储政策以来,该项政策对提高农民种粮积极性、保证农民收入以及保障国家粮食安全起到了重要作用。然而,长期的“托市”政策严重扰乱了市场价格的形成机制,导致产销价格“倒挂”、国内外价格“倒挂”等问题,进而出现“高产量、高库存、高进口”的怪象。同时,庞大的库存给国家财政带来了极大的负担,而玉米及高粱、大麦、木薯等替代品的大量进口也极大地冲击了国内市场的调控效果。

在政策托市难以为继的现实约束后,2015年9月18日国家发改委、农业部、财政部、粮食局、农发行等部门宣布下调玉米临时收储价格,这是实施玉米临时收储政策以来首次下调收储价格,打破了对价格只涨不跌的预期,发出了对玉米实行市场化改革的信号。2016年3月28日国家发改委、财政部、粮食局等部门再次宣布对东北三省、内蒙古自治区实行玉米市场化收购加生产者补贴政策(以下简称市场化改革),其主要目的是实现市场定价与价补分离。玉米市场化改革是继2014年对大豆和棉花实行目标价格改革外,另一个完善农产品价格形成机制改革的重要举措,也是农产品供给侧结构性改革的重要组成部分。2017年是玉米市场化改革深化实施的第二年,科学评价该项政策改革的效果对于推进小麦和稻谷收储制度改革、完善农产品价格形成机制、推进农业供给侧结构性改革,具有重要的理论价值和现实意义。

当前,部分研究初步评估了玉米市场化改革的效应,如张崇尚等指出玉米市场化改革促使玉米价格回归理性,缓解了玉米产业链下游企业的压力,但存在生产者补贴无法弥补农户收入损失、农民卖粮难等问题[1];顾莉丽等指出玉米市场化改革促使农户减少种植面积的作用有限,同时也认为市场化改革显著降低了农民的收入[2];张磊等也同样指出了玉米市场化改革对农民收入、农民玉米种植意愿等的影响[3],但现有这些研究都是基于调查数据评价玉米市场化改革的直接效果,尚未有研究从市场整合角度实证分析玉米市场化改革对产销市场间价格传导的影响。

玉米虽然是主粮作物,但作为口粮消费不到10%,大部分都是作为畜牧业和加工业的主要原料。玉米市场化改革除了影响产区市场价格、播种面积和农民收入等外,还可能通过市场间的价格传导影响销区市场价格。为此,本文研究的问题是:玉米市场化改革是否影响了玉米产销间的价格传导?回答该问题不仅能够科学评估玉米市场化改革的市场效应,而且对于准确把握市场价格变化、提高市场调控效果、优化资源配置,具有重要的理论和现实意义。

当前,关于玉米价格的传导关系大多关注国际市场对国内市场的传导关系[4-5],部分最新研究考虑了国际价格波动对国内价格波动的传导不对称性问题[6-7],但详细分析国内区域间价格传导关系的研究还不多见。与本文密切相关的文献主要有:贾伟和秦富分析了吉林、山东、广东的玉米价格传导关系,发现这三个省的玉米价格存在协整关系和双向的格兰杰因果关系[8];文春玲和田志宏较全面地分析了国内七个玉米主产省与十个玉米主销区的价格传导关系,发现除内蒙古外,其他主产区与主销区玉米价格存在协整关系[9];刘艺卓和蔡海龙分析了不同市场环节粮食价格传导关系,指出吉林和山东的玉米价格存在协整关系[10]。

综上可知,不同学者已对玉米不同区域间市场价格联系进行了较多的探索,但还存在以下不足:首先,关于玉米产销间市场价格传导相关文献的研究期间都为2012年以前,而自2008年玉米临时储备制度的实施到2016年的取消,中国玉米市场以及政策环境都已经发生了巨大的变化,为此对玉米产销市场间的价格关系需要重新检视;其次,当前关于价格传导的研究大多基于月度数据,而随着信息化程度的提高、交通运输条件的改善,区域间价格变化的传导也更加迅速,价格波动可能在一个月内已经完成了几个波动周期,为此月度数据或更低频次的数据不能很好地刻画市场间价格传导关系[11];再次,现有研究基本没有考虑政策环境变化可能带来的市场间价格关系的内生结构突变,而忽视这种结构突变可能导致对估计结果的误判。为此,本文拟基于2011—2017年玉米主产区与四个主销区的周价格数据,在考虑内生结构突变的协整关系下,实证分析玉米市场化改革对产销间价格传导的影响。

二、不同政策背景下玉米产量与价格变化的典型事实

(一)玉米产量变化特征分析

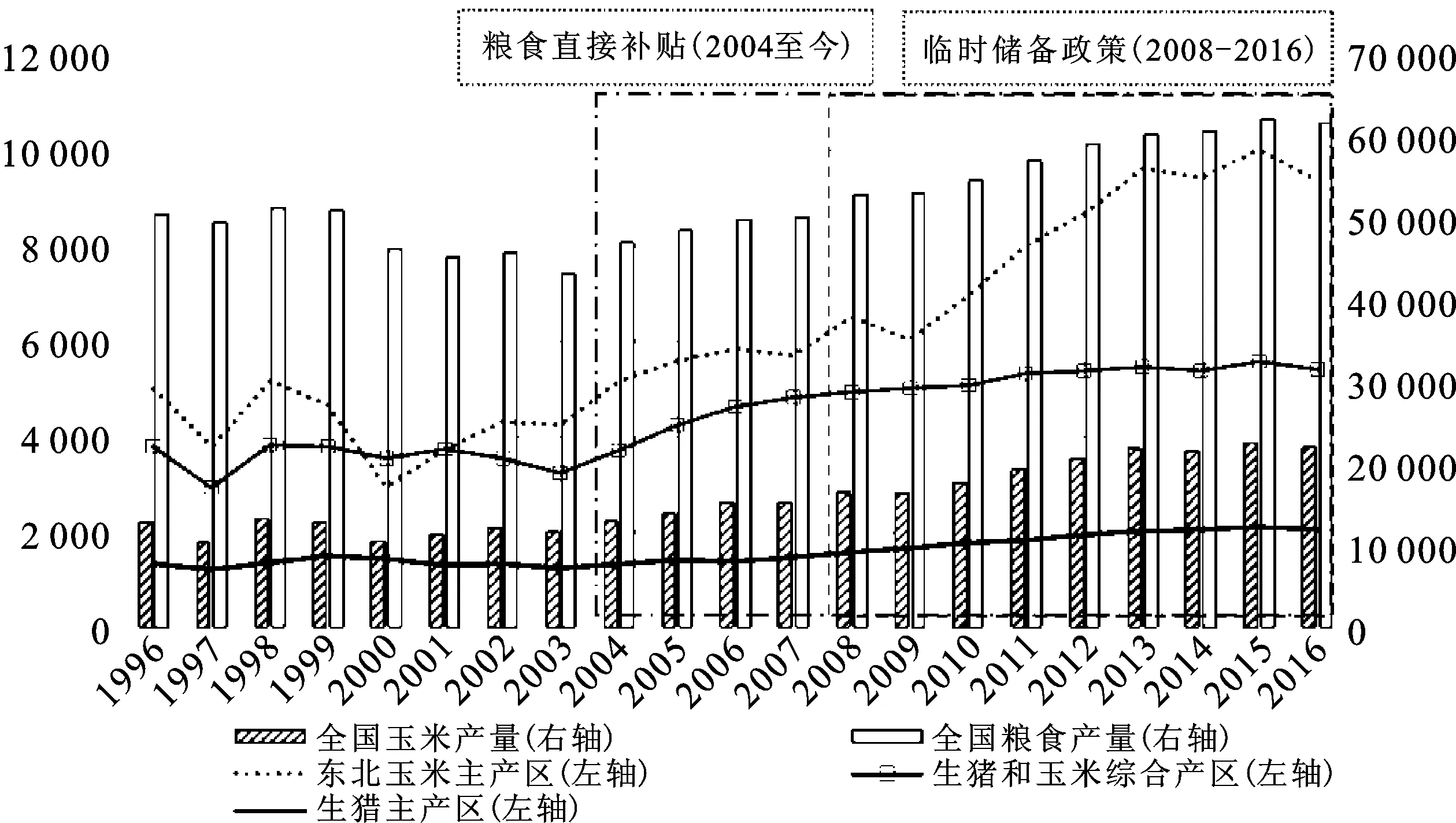

玉米作为主粮之一,历来是政策支持的重点。受自然灾害的影响,20世纪末中国玉米产量出现连续三年下降,从1998年的13 295万吨持续下降至2000年的10 600万吨,同比下降20.27%;其中东北主产区产量下降幅度较大,同比下降42.72%,而玉米生猪综合产区、生猪养殖区的玉米产量相对平稳,该时期的下降幅度分别仅为7.83%和5.02%(见图1)[注]借鉴Wu和Zhang对中国玉米生产和生猪饲料需求的区域划分方法,此处将黑龙江省、吉林省、辽宁省、内蒙古自治区归为玉米主产区,将河南省、河北省和山东省归为中部玉米生猪综合产区,而将湖北省、湖南省、四川省、广东省和广西壮族自治区归为南部生猪养殖区[12]。。

图1 1996—2016年中国不同区域玉米产量 变化情况图(万吨)[注]粮食直接补贴政策从2004年开始执行;临时储备政策从2008年开始执行到2016年3月结束;数据来源于历年《中国农村统计年鉴》。

为了提高农民种粮积极性、保障粮食安全,2001年中国开始了粮食直接补贴政策的试点工作,并于2004年开始全面推广。随着粮食直接补贴政策的实施,全国玉米产量逐渐恢复并呈稳步增长态势,玉米产量从2001年的11 409万吨恢复至2004年的13 029万吨,到2008年产量增至16 591万吨。此外,不同产区玉米产量的增速也有一定差异,2004—2008年东北主产区玉米产量年均增速为5.96%,快于南部生猪养殖区的4.18%,但慢于中部玉米生猪综合产区的7.47%。

为了稳定国内玉米市场价格、保障农民收入水平,2008年开始在原有粮食直接补贴政策之外,中国进一步实施了临时收储政策。受政策托市的影响,东北主产区玉米的产量迅速增加,2009—2015年年均增速8.79%,显著高于中部的1.76%和南部的4.05%。从全国占比看,东北主产区产量的占比从2009年的36.80%增至2015年的44.54%,而中部占比维持在25%左右,南部仅占不到10%,区域间的差异较为明显。

(二)玉米价格变化特征分析

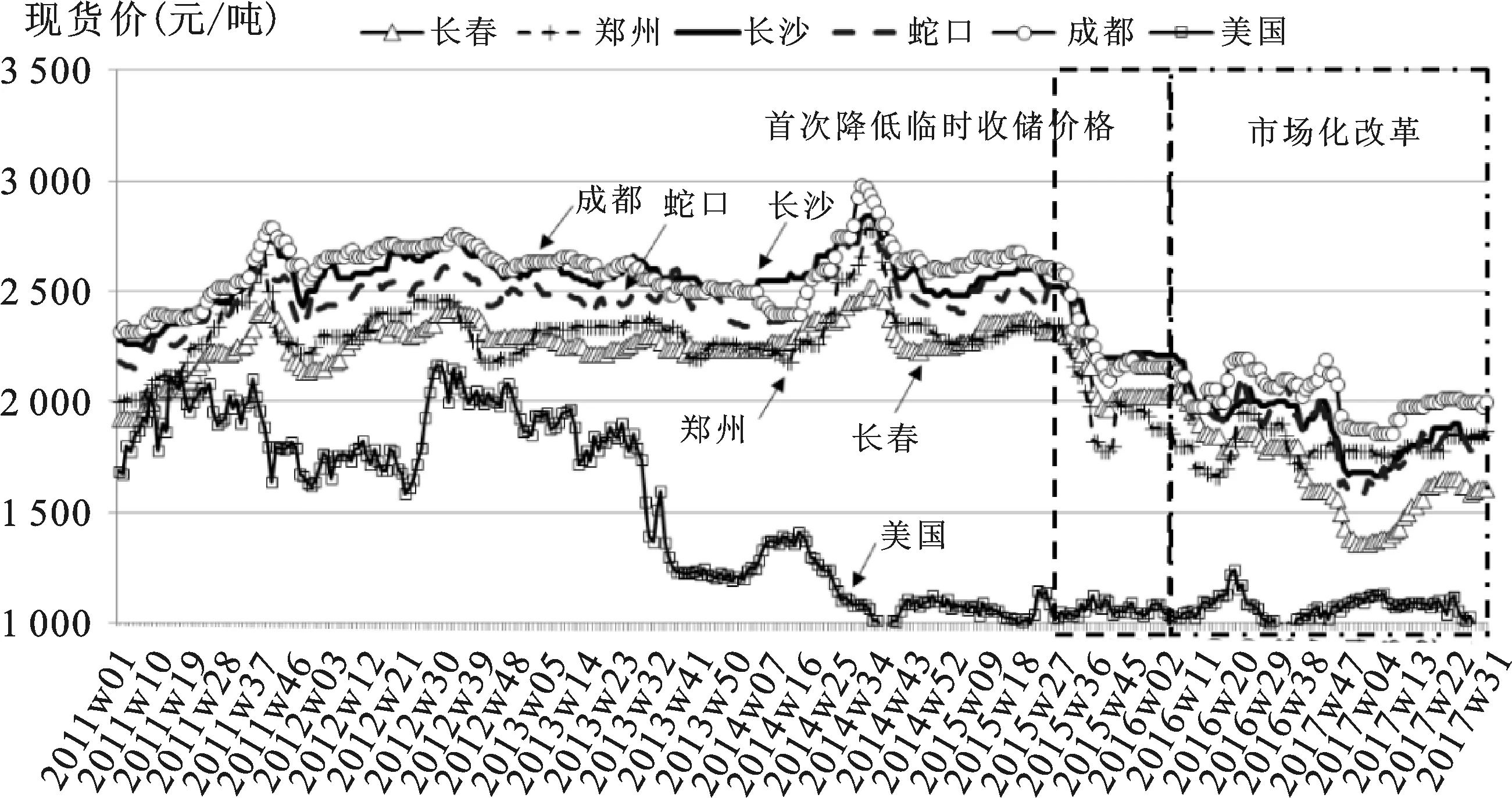

在临时收储政策的“托市”作用下,国内玉米价格持续上涨,并在2011年9月左右达到顶峰,此后一直在高位运行(见图2)。在国际玉米价格持续下跌、国内外价差逐步扩大以及国内玉米库存积压严重的现实约束后,2015年9月中国首次下调了玉米临时收储价格,并于2016年3月进一步实施了玉米市场化改革。从不同区域玉米价格变化趋势看,2011—2015年产区和销区玉米价格总体平稳,平均变异系数仅为4.73%,而首次下调玉米临时收储价格后产销区玉米价格呈现不同程度的下降,而且与销区价格相比,产区价格的波动幅度更大,产区平均变异系数为3.22%,高于销区的2.55%。

随着2016年3月28日国家对东北三省一区实行玉米市场化改革,产销区玉米价格变化呈现出更为丰富的特征:其中实行改革试验区的长春玉米是政策改革的直接承受者,价格变化最为明显,玉米价格呈持续性下降特征,且波动幅度最大,变异系数达10.53%;玉米产销综合区的郑州市场价格以及南部销区市场是政策改革的间接承受者,其价格均呈现出恢复性增长再波动性下跌特征,这既表现出玉米市场化改革对产业链下游企业信心提振作用,也说明了市场整合的价格传递效率。该期间销区市场价格的变异系数为5.62%,仅为长春的54%,这说明玉米市场化改革对产地市场价格的影响更直接、程度更大,当然其他市场可能由于市场传递信号不完全、时滞等原因,价格改革效应尚未完全体现,市场化改革对产销间价格传导的影响还需实证并加以验证。

此外,国内外市场价格的价差也逐渐缩小,如长春与美国玉米价格的价差最小缩减至2017年2月的242.84元/吨[注]美国玉米价格为美国高尔夫No.2黄玉米出口价格,数据来自FAO GIEWS FPMA数据库,并经汇率转换,未考虑运费、关税等其他费用。,仅为2014年9月高峰期的16%;同期长沙与美国玉米价格的价差最小缩减至540.95元/吨,仅为2014年9月高峰期的30%左右。

图2 2011-2017年不同区域玉米价格变化趋势图(元/吨)[注]2015年9月18日首次下调玉米临时收储价格,2016年3月28日正式实施玉米市场化改革,数据来源于万德数据库。

三、模型与数据

(一)模型设定

根据“一价定律”(Law of One Price,LOP),在调整贸易成本、政策效应、产品质量差异等因素后,有效的套利行为使商品的区域间市场价格的价差不高于套利成本。因此,“一价定律”可表达为:

(1)

为测度长期价格关系,可将式(1)转化为:

(2)

式(2)中β为长期传递系数,εt为白噪声的随机扰动项。若上式存在协整,基于EG两步法的思想,要求εt为平稳序列。

为了同时考虑玉米产销市场长期和短期的动态联系,可将式(2)转化为误差修正模型(ECM),即:

(3)

(4)

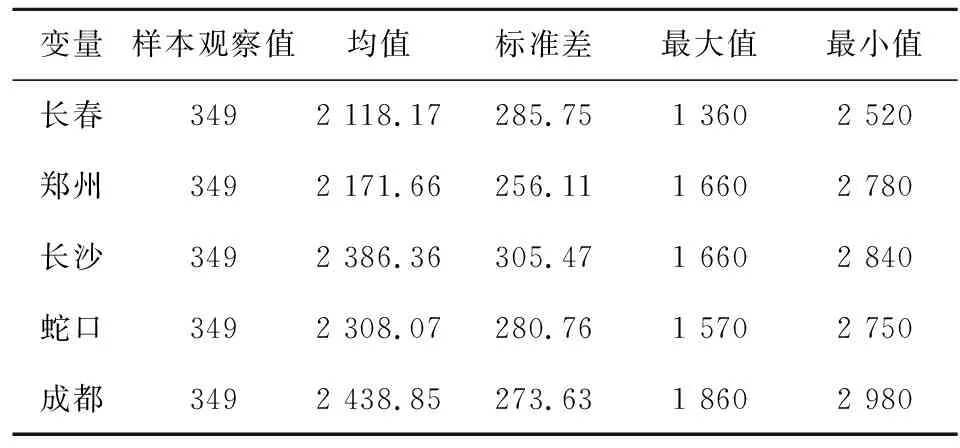

(二)数据来源与变量的描述性统计

考虑到中国玉米临时收储政策于2008年开始执行,且2011年前的玉米价格处于快速上升通道,本文选择的研究期间为2011年1月—2017年9月的周数据,合计样本观察值349个;其中2011年1月—2016年3月为临时收储政策时期,样本观察值273个;2016年4月—2017年9月为玉米市场化改革时期,样本观察值76个。

根据前文对玉米生产和消费的分区,本文选取玉米主产区的吉林省长春市、玉米生猪综合产区的河南省郑州市以及三个玉米主销区的四川省成都市、湖南省长沙市、广东省蛇口市(南方主要港口)的玉米现货价格。吉林是中国玉米播种面积和产量第二大的省份,近五年播种面积和产量分别占10%和12.5%左右,同时吉林也是全国最大的玉米现货交易中心;河南省是中部地区玉米重要生产基地,同时也是生猪养殖第二大省份;而四川、湖南、广东是生猪养殖分别位于第一、第三、第六大的省份,这五个地方玉米现货价格不仅能够较好地代表玉米主产区和主销区的价格,在一定程度上也反应出玉米产业上下游的价格联系,其具体数据来自万德数据库,具体不同区域玉米价格的描述性统计见表1。

表1 不同区域玉米价格描述性统计表(元/吨)

注:数据来源于万德数据库。

四、估计结果与讨论

(一)变量的单位根检验与协整检验

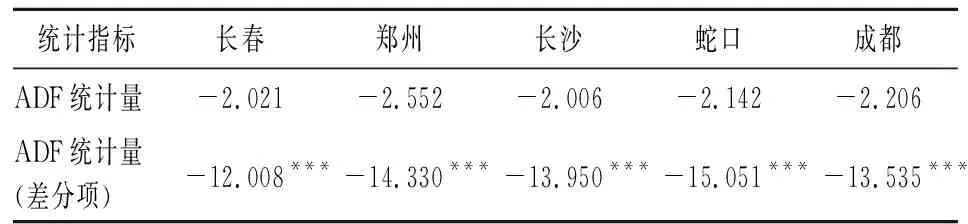

首先利用ADF对各个区域玉米价格进行单位根检验。从表2的结果发现,原序列均为非平稳序列,对一阶差分项的单位根检验是平稳序列,也即各个时间序列均为一阶单整序列。

表2 玉米产销价格的单位根检验结果表

注:待检验序列均取自然对数;水平项ADF检验为含截距项和趋势项,差分项ADF检验为含截距项;本文同时也做了KPSS等其他单位根检验,结果一样,在此没有展示;*、**、***分别表示在10%、5%、1%的水平上显著。

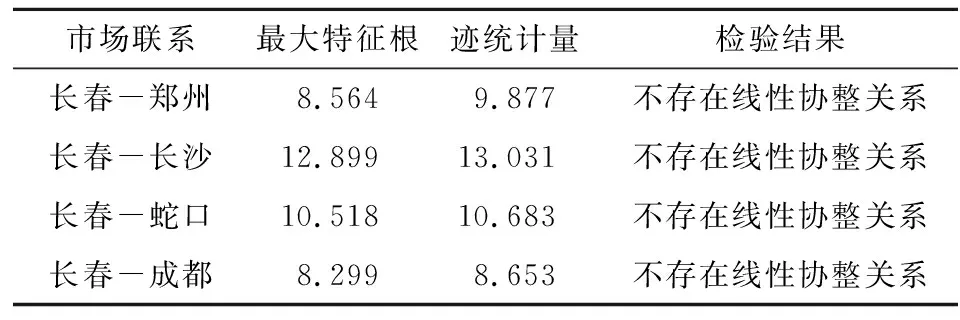

进一步,利用常用的Johansen协整检验分析不同区域玉米市场的长期均衡关系。表3的结果显示,所有检验均显示在5%显著水平不能拒绝研究期间主产区与主销区玉米市场不存在长期均衡关系的假设,也即常用的Johansen协整检验认为中国玉米主产区与主销区市场间不存在协整关系[注]利用EG两步法也发现不存在线性协整关系。,这与文春玲和田志宏、刘艺卓和蔡海龙等相关研究认为玉米等粮食产销市场间存在协整关系结论不同,而且也与现实不符[9][12]。比如长春是中国玉米第二大主产区的省会,也是玉米主产区最重要的价格形成地,而成都是中国生猪养殖第一大省份的省会,这两个市场应该存在市场联系。那么,出现这样的结果可能是传统的Johansen协整检验没有考虑结构变化,从而导致了结果的误判[13]。

表3 玉米产销间价格联系的线性协整检验结果表

注:Johansen协整检验的形式为含截距而不含趋势;最大特征统计量5%临界值为14.07,迹统计量5%临界值为15.41;滞后阶数最长为16期,按AIC准则选取最优阶数;*、**、***分别表示在10%、5%、1%的水平上显著。

随着2015年9月18日国家首次下调玉米临时收储价格以及2016年3月28日国家开始对东北三省一区实行玉米市场化采购改革,中国玉米市场可能发生了结构变化。因此,传统的协整检验可能将存在结构变化的协整关系视为非协整关系,进而导致误判[14]。

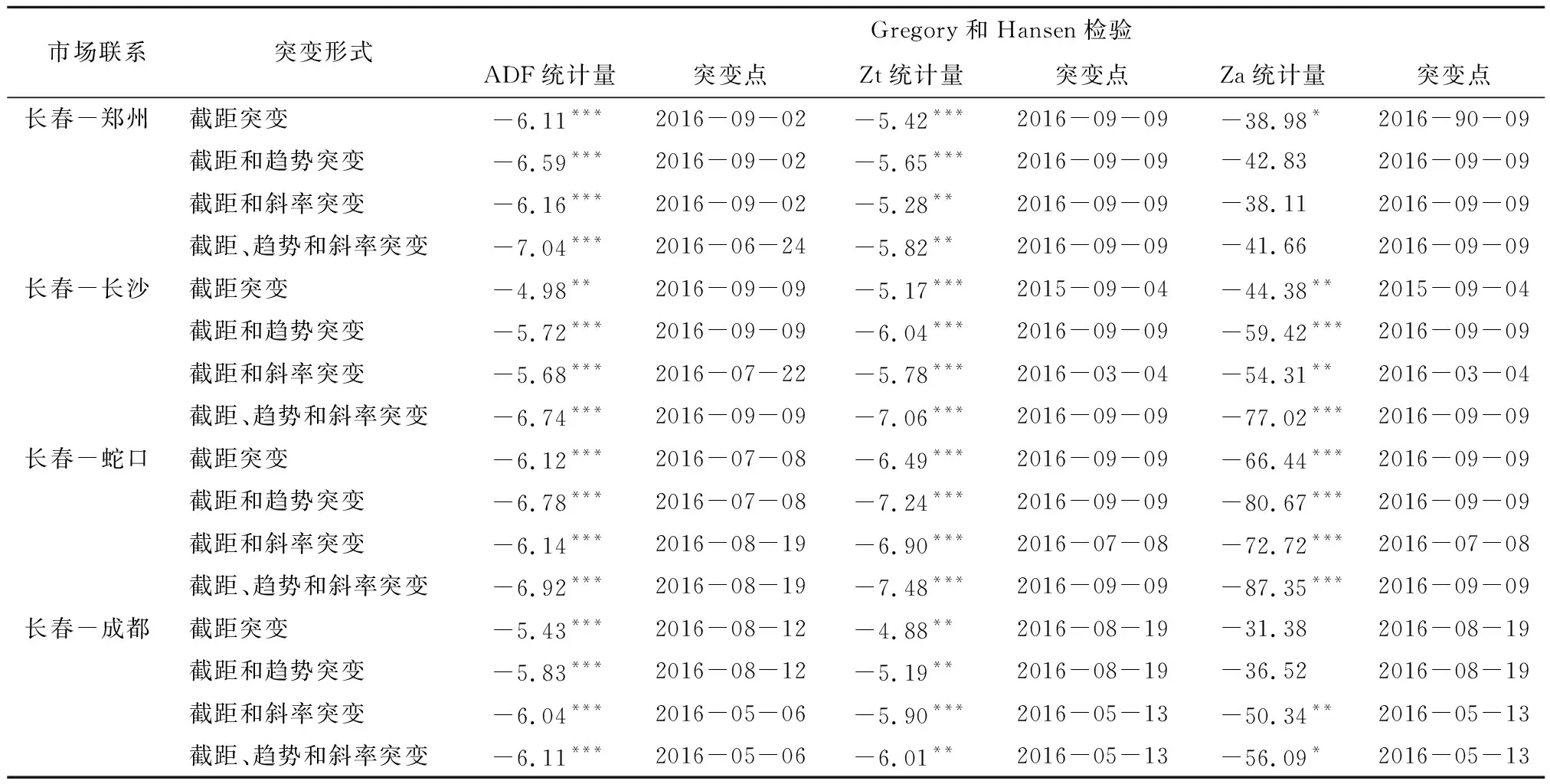

为此,本文进一步利用Gregory和Hansen提出的含结构变化的协整检验方法分析不同区域玉米市场的长期均衡关系。该检验的原假设是变量间不存在协整关系,备择假设为变量间存在含结构突变的协整关系,突变形式包括含截距突变、截距和趋势突变、截距和斜率突变以及截距、趋势和斜率突变的协整关系,具体模型介绍见Gregory和Hansen的相关研究[13-14]。

Gregory和Hansen指出Zt统计量和Za统计量的势要高于ADF统计量,为此本文以Zt统计量和Za统计量为首要准则,查验玉米不同产销区价格是否存在含结构突变的协整关系。当Zt统计量和Za统计量不显著而ADF统计量显著时,则以ADF统计量为准,具体估计结果见表4。

表4 含结构突变的玉米产销间价格联系的协整检验结果表

注:最大滞后期为16期,即4个月;最优滞后期按AIC准则选择;*、**、***分别表示在10%、5%、1%的水平上显著。

从表4可以发现,不同销区与长春玉米市场价格均存在含结构变化的协整关系,这与文春玲和田志宏、刘艺卓和蔡海龙的研究结论一致。文春玲和田志宏发现除内蒙古外,中国玉米主产区与主销区价格存在长期均衡关系;刘艺卓和蔡海龙发现吉林和山东的玉米价格存在协整关系。同时可以看出,销区与产区的市场联系发生突变的时间点均在2016年3月28日采取玉米市场化改革之后,这说明玉米市场化改革显著改变了产销区市场的价格联系,而首次下调玉米临时收储价格的影响相对较小。

同时,从玉米产地与销地协整关系突变时间点看,长春-成都的突变点在玉米市场化改革后的第6周,而长春-郑州、长春-蛇口、长春-长沙的突变点在玉米市场化改革后的第23周,这在一定程度上体现了玉米市场化改革对产销市场间价格协整关系的影响速度。

总体看,在玉米政策存在显著变化的现实下,国内玉米产销市场间存在含结构突变的协整关系,而不考虑结构突变则可能得到国内产销市场不存在协整关系的错误判断。

(二)考虑结构突变的玉米产销间市场价格联系结果分析

(5)

正如Wang和Wu指出的,若协整方程扰动项与回归量的新息(innovations)相关,那么传统的OLS估计量则不是经典的高斯分布,而是渐进有偏的[16]。由于FMOLS能够较好地修正一般OLS估计方法无法解决的解释变量的内生性和序列相关问题。为此,本文利用Phillips和Hansen提出的FMOLS估计量对式(5)进行估计[17];Voronkova等的研究也利用FMOLS估计结构突变后的协整关系[18],当然部分研究是依据断点位置将时间序列分为前后两阶段分别估计的[19],具体估计结果见表5。

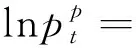

表5 玉米产销间价格长期均衡关系表

注:最优滞后期按AIC准则选取,最大滞后期设置为16期;根据Gregory和Hansen的检验结果[16],国内玉米产销间价格均衡关系均为含截距、趋势和斜率的突变;本文同时也利用了考虑自相关和异方差的Newey-West估计量进行估计,结果基本不变;*、**、***分别表示在10%、5%、1%的水平上显著;括号中数字为标准误。

从长期传递系数看,估计系数在0.70~0.93之间,也即玉米产地价格提高1%,玉米销地价格将提高0.70%~0.93%之间,这与其他研究结论基本一致。同时,在不同显著水平(其中蛇口为5%的显著水平,其他均在1%的显著水平)显著拒绝长期传递系数为1的原假设,表明中国玉米产销市场不是完全整合的,这也意味着玉米产销市场的整合不仅受到运输费用、套利成本等交易成本的影响,可能还受到其他市场壁垒的影响,这与全世文等的研究结论一致,即指出运输费用只能解释交易成本40%~50%的变差[20]。

从销地价格与玉米市场化改革虚拟变量的交叉项来看,所有估计值均为正,这表明玉米市场化改革后玉米产地价格对销地价格的传递作用增强,市场整合程度提高;其中长春玉米价格对长沙和成都玉米价格的作用在1%水平下显著,传递关系增至1.375(0.843+0.532)和1.672(0.696+0.976),也即玉米市场化改革后长春玉米价格下降1%,将导致长沙和成都玉米价格下降1.375%和1.672%,这表明玉米市场化改革导致销区价格的变化幅度比产区价格的变化幅度更大;考虑到成都和长沙分别是中国生猪养殖第一、第三大省份的省会,代表了玉米产业链的下游对省外玉米需求量大,因上述结果也表明通过产销区间的价格传导,玉米市场化改革对下游地区的影响更大,这也证实了玉米市场化改革有利于激活下游企业的行业判断;在郑州和蛇口的方程中交叉项不显著,可能的原因是郑州既是玉米销地也是产地,长春玉米主产地价格对其影响相对较小;而蛇口方程中交叉项不显著,可能原因是蛇口位于中国南部港口,东北到广东的距离相对较远,在国内外价格“倒挂”的情况下,蛇口可能与国外玉米市场的联系更为紧密。为了查看玉米产销间价格的长期均衡和短期动态关系,根据式(5)的协整关系,可求得其误差项ECT,进而联合估计式(3)和式(4)。

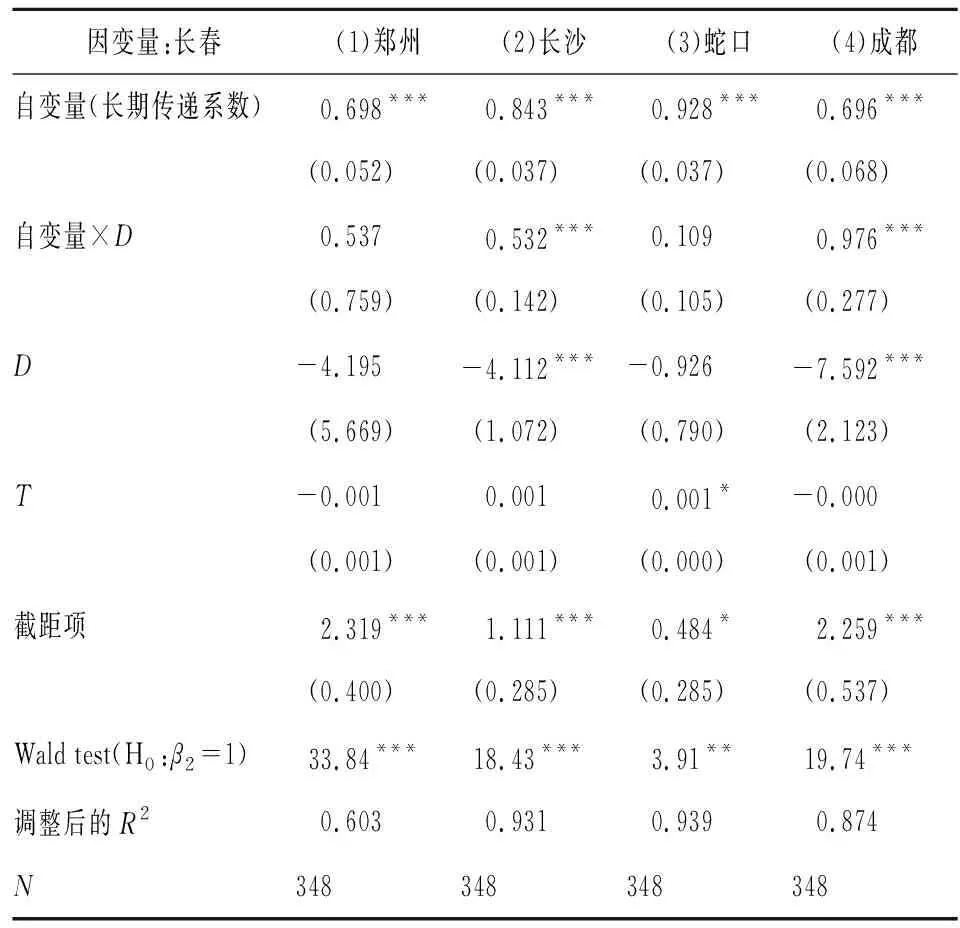

从表6 A部分的估计结果可以看出,所有产地玉米价格决定方程中ECT项的绝对值在0.042~0.086之间,说明产地与销地之间的价格存在误差修正机制,即在面临上一期的偏离长期均衡时,本期产地市场(长春)玉米价格将自动调整至长期均衡状态,这与马述忠和屈艺的估计基本一致[21],该研究基于门槛自回归模型估计得到的区域间玉米收购价和到港(站)价的价格调整速度分别为0.041和0.054。

ECT值的大小体现了偏离均衡时价格的调整速度和市场运行效率,其中长春-长沙、长春-蛇口的ECT项绝对值相对较大,这说明面对偏离均衡时的调整速度较快,市场运行效率较高;文春玲和田志宏也发现吉林与湖南、广东的价格调整速度快于吉林与四川的调整速度,而长春-成都的调整速度较慢的原因可能是长春到成都的距离(铁路、公路)均大于长春到长沙的距离,而蛇口属于港口城市,其海运的运费显著低于铁路运输;众多研究也表明距离等交易成本是影响价格调整速度和市场整合程度的重要因素[22-23]。长春-郑州的调整速度较低,与预期不符,理论上郑州拥有商品期货市场,其与主产地市场的价格联系应该很紧密,面对偏离均衡的调整速度应该较快,可能的解释是郑州既是玉米主产地,也是主销地,本身玉米需求可能更多依赖于自身的供给,为此与长春的价格联系较弱,当然也可能与中国期货市场功能不健全有关。

从表6 B部分的估计结果可以看出,除郑州外,其他销地市场玉米价格决定方程的ECT项都显著为正,这说明在面临上一期的偏离长期均衡时,本期销地市场(长沙、蛇口和成都)玉米价格将以一定的速度调整至长期均衡,而且面对偏离均衡时蛇口玉米价格的调整速度较快;郑州玉米价格决定方程的ECT不显著,表明郑州玉米价格是弱外生的。

表6 考虑结构突变的玉米产销间价格联系的

注:A部分的因变量为Δ长春,自变量分别为Δ郑州、Δ长沙、Δ蛇口、Δ成都、Δ长春及其滞后项;B部分的因变量分别为Δ郑州、Δ长沙、Δ蛇口、Δ成都,自变量为Δ长春、因变量及其滞后项;Δ表示差分;ECT项为含截距、趋势和斜率突变协整方程的残差;最大滞后期设置为16期,即4个月;最优滞后期按AIC准则选取;*、**、***分别表示在10%、5%、1%的水平上显著;括号中数字为标准误。

五、结论性评述

本文基于2011—2017年玉米周价格数据,利用含结构突变的协整检验和误差修正模型分析了玉米产销区市场价格的长期均衡和短期动态关系,以此查看玉米市场化改革对玉米产销市场间价格传导的影响。

本文的主要结论可概括为以下几方面:第一,在面临玉米市场化改革的政策冲击下,玉米主产区与主销区价格之间存在含截距、趋势和斜率结构突变的协整关系,突变点发生于市场化改革后的第6周和第23周,而不考虑结构突变的协整关系可能导致判断错误;第二,玉米市场化改革后,主产区(长春)与主销区(长沙和成都)市场间的价格联系显著加强,长期传递系数分别增至1.375和1.672,而长春与郑州、蛇口的价格传导关系没有显著变化,这表明玉米市场化改革对玉米产销市场间的传导关系存在区域差异;第三,长春、长沙、蛇口、成都玉米价格存在误差修正机制,也即面临价格偏离均衡,其均能在下一期自动调整至均衡状态,而面临上期价格的偏离均衡,本期郑州玉米价格没有自动调整至均衡水平,这说明郑州玉米价格是弱外生的。

以价补分离、市场定价为目标的玉米市场化改革是农产品价格形成机制改革的重要举措之一,该项政策改革促使了产区价格快速下降,加强了产区与销区市场的价格联系,逐渐打破了玉米淀粉加工业“北退南进”的局面,激活了玉米产业链下游企业的活力,价格效应显著。玉米市场化改革的顺利推进为稻谷、小麦临时收储制度改革指明了方向,需注意的是:玉米市场化改革在降低国内玉米价格的同时,也逐渐强化了与国际市场的价格联动,为此关注国内外市场的价格传导、注意防范国际市场风险以及促使期货市场发挥市场功能是下一步需要关注的重点和方向。同时,玉米的市场化改革虽然改善了玉米本身的高产量、高库存、高进口困境,但是产品间存在的价格联系由此可能导致玉米产能向稻谷等品种转移,进而影响政策调控效果。因此,宏观政策调整必须考虑品种间的价格联系,统一协调各类农业政策,形成组合拳,有序推进农业供给侧结构性改革。