全球表面活性剂原料及产品最新发展现状(二)

2019-03-12赵永杰

赵永杰

(中国洗涤用品工业协会表面活性剂专业委员会,山西太原,030001)

(上接2018年第12期第82页)

3 产品生产与市场

全球主要表面活性剂品种包括:阴离子、阳离子、非离子、两性及其他特殊类产品。2016年全球表面活性剂产量约合2300万t,其中阴离子产出接近1100万t,占比47.83%;阳离子产出135万t,占比5.87%;非离子产出920万t,占比40%;其他类型产品产出约合145万t,占比6.30%。

根据PCSD 2017报告数据,2016年全球表面活性剂市场份额超过425亿美元,2020年将达到540亿美元,年均复合增长为5.5%。其中,2016年阴离子表面活性剂市场份额占比约合40%,市值接近170亿美元;非离子产品市场比重超过35%,市值合计150亿美元;阳离子占比6.4%,市值超过27亿美元;两性离子超过4.2%,市值超18亿美元;其他类型表面活性剂约合14.1%,市值超过60亿美元(图20所示)。

图20 2016年全球表面活性剂主要产品市场份额占比

生物质表面活性剂(Bio-surfactant)作为一种高附加值、高性能和绿色环保可持续发展产品,近几年发展尤为迅速,不完全统计,2016年全球生物质表面活性剂需求量达到43万t,年均复合增长超过4.3%,产值超过20亿美元,预计到2020年,全球生物质表面活性剂需求量达到45万t,产值超过23亿美元。市场主要集中在欧洲和北美地区,产品主要包括:甲酯磺酸盐(MES)、烷基糖苷(APG)、山梨聚糖酯等。

3.1 阴离子表面活性剂

全球阴离子表面活性剂产品主要包括烷基苯磺酸(LAS)、脂肪醇醚硫酸盐(AES)、脂肪醇硫酸盐(AS)、烯烃磺酸盐(AOS)、氨基酸表面活性剂、脂肪酸甲酯磺酸盐(MES)等主要磺酸型、羧酸型产品以及少量的磷酸酯、硫酸酯类产品等。

目前,对于全球阴离子表面活性剂产品生产与市场的数据统计没有专门机构来做,地区消费结构统计也不尽完善。根据PCSD 2017报告数据,2016年全球阴离子产品产量1100万t。根据2016年全球烷基苯的消化量换算当年烷基苯磺酸需求约合540万t,洗涤用烷基苯磺酸约合500万t,重烷基苯磺酸约合40万t,分别较2010年的400万t和35万t增长25.0%和14.29%,根据2017年全球原油价格走势分析预期,2016-2017年全球烷基苯磺酸需求继续保持平稳,同比增长2.0%左右。按照目前12%的活性物添加量,500万t的烷基苯磺酸可产出洗涤产品约合4200万t。

2016年全球脂肪醇醚硫酸盐(AES)产量约合420万t,与2015年基本持平, 2017年全球AES产出接近450万t,同比增长7.14%。2016年AES消化AEO2+3的量超过310万t。近几年全球主要油脂化学品企业开始大力推进AES产品的市场影响力,通过绿色环保和天然原料宣称加大对油脂化学品的消耗,以增强其市场竞争力和发展潜力。目前市场AES粉状产品较少,大部分是70%活性物销售,估算全球每年供应量600万t以上。

2016年,包括AOS、AS、MES和氨基酸表面活性剂在内的其他阴离子产品产出约合140万t,其中AOS约合45万t,AS产量约合60万t,甲酯磺酸盐约合20万t,氨基酸型、磷酸酯型以及其他磺化、羧酸类阴离子产品等产出约合15万t,重点氨基酸型表面活性剂(100%活性物)产出超过6.8万t,同比增长23.5%。

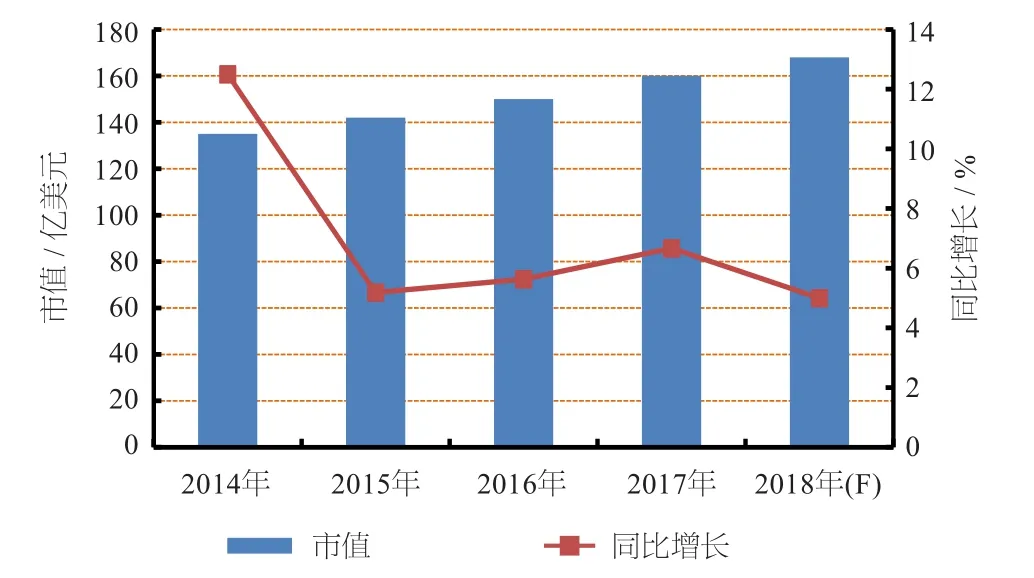

2016年全球阴离子表面活性剂市值超过170亿美元,2017年增长3.0%,达到175亿美元(表2和图21所示)。

3.2 非离子表面活性剂

非离子表面活性剂以烷氧基化物为主,市场占比接近65%,包括烷基糖苷、脂肪酸糖酯和甘油酯在内的其他非离子产品占比35%。烷氧基化产品以脂肪醇醚、脂肪酸聚乙二醇酯、脂肪胺醚和酯基乙氧基化物等为主。

表2 2014 - 2018年全球阴离子表面活性剂市场份额统计

图21 2014 - 2018年全球阴离子表面活性剂市场情况

不同机构对烷氧基化产品统计存在差异,根据Wood Mackenzie机构数据统计,2016年全球乙氧基化产品市场容量为590万t,其中北美地区约合150万t,拉丁美洲及南美洲约合50万t,欧洲约合155万t,中东地区20万t,中国超过100万t,其他亚洲国家115万t,占比情况见图22所示。

图22 全球烷氧基化市场地区分布统计

另据Beroe INC数据统计,2016年全球烷氧基化(含乙氧基化和丙氧基化等)产能约合840万t,装置产出合计约合600万t,其中乙氧基化产品占比90%,为540万t,其他烷氧基化产品约合60万t,占比10%左右,数据与W.M统计数据相近。根据表面活性剂和洗涤剂行业生产力促进中心数据统计,截止到2016年年底,中国烷氧基化装置产能超过400万t,占全球近一半,但是中国装置产品很大一部分以减水剂大单体产品为主,涉及表面活性剂产品的烷氧基化装置产能合计约210万t左右,占全球比重约合25%。

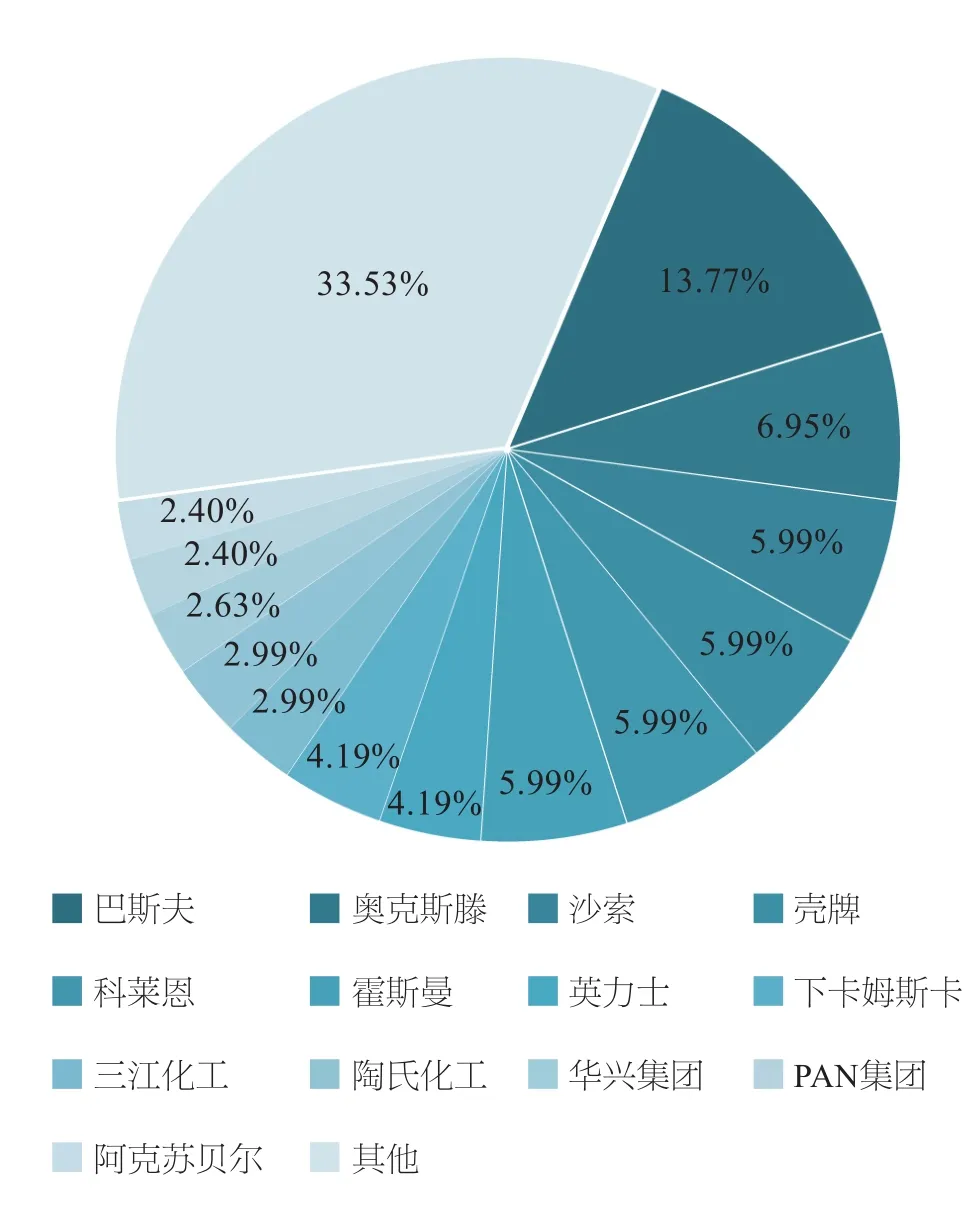

目前全球主要烷氧基化企业包括:巴斯夫(115万t)、奥克斯滕(58万t)、沙索(50万t)、壳牌(50万t)、科莱恩(50万t)、霍斯曼(50万t)、英力士(35万t)、下卡姆斯克(35万t)、三江化工(25万t)、陶氏化学(25万t)、华兴集团(22万t)、Pan-亚洲(20万t)和阿克苏诺贝尔(20万t)等,其他企业产能约合280万t,以上数据为行业不完全统计,截止到2017年年底,中国本土企业烷氧基化装置产能合计超过150万t(图23所示)。

图23 截止2016年全球主要烷氧基化装置规模统计

中国规模以上本土烷氧基化企业:三江化工、华兴集团、凌飞科技、盛泰科技、中轻日化科技、联泓集团、惠州智胜、天津浩元、宁波联凯化学等,合计规模150万t产能。

除乙氧基化物外的其他非离子产品近几年发展迅速,主要包括:烷基糖苷、甲酯乙氧基化物、油脂乙氧基化物、烷醇酰胺、异构醇醚等。

据不完全统计,2017年全球非离子表面活性剂产值达到160亿美元,较2015年同比增长6.5%,未来三年非离子产值将进入产品结构调整期,传统非离子产品平稳弱势增长,新型非离子产品快速发展,整体来看,行业将进入结构单元转换期,产品需求可能进入饱和,甚至负增长,预期2018年同比增长降至4.5%,达到168亿美元(表3和图24所示)。

表3 2014 - 2018年全球非离子产品市场份额统计

图24 2014 - 2018年全球非离子表面活性剂市值

3.3 阳离子表面活性剂

全球阳离子表面活性剂以烷基季铵盐和酯基季铵盐为主,占比超过85%。根据ICIS数据,2016年全球阳离子表面活性剂市场需求超过130万t,市值达到55亿美元,其中烷基季铵盐需求量约合80万t,酯基季铵盐约合30万t,根据欧盟洗涤协会统计,2016年亚洲季铵盐类阳离子表面活性剂需求约合30万t,北美约合38万t,西欧发达国家约合30万t,其他地区约合12万t。

根据FMI数据,2016年全球脂肪胺产量约合70万t,脂肪叔胺产量占比75%,合计52万t,估算当年烷基季铵盐产量在75万t~ 80万t。与ICIS统计数据接近。

酯基季铵盐作为一种新型阳离子表面活性剂,近几年发展迅速,仅赢创德固赛在中国产能达到5万t。全球来看,酯基季铵盐市场主要集中在欧盟等发达国家,仅柔软剂一项,酯基季铵盐在欧盟市场比重超过65%,预计到2020年全球酯基季铵盐达到50万t需求。

全球主要阳离子表面活性剂生产企业有:索尔维、阿克苏诺贝尔、赢创德固赛等。根据W.M数据统计,2016年全球阳离子表面活性剂产值超过27亿美元,年均复合增长7.5%,预计2018年将超过30亿美元,较2017年同比增长7.5%,新型阳离子表面活性剂快速发展带动全球阳离子市场进入较快发展时期(表4和图25所示)。

表4 2014 - 2018年全球阳离子表面活性剂产值统计

图25 2014 - 2018年全球阳离子表面活性剂产值统计

3.4 其他两性离子产品

目前全球主要行业统计机构对其他有机表面活性剂统计没有统一定义,部分机构将含氟、含硅、含磷以及聚合物高分子类表面活性剂产品均归属其他类产品,根据PCSD(peking)统计,全球其他类表面活性剂需求量在130万t~140万t,以氧化胺、甜菜碱、聚合物表面活性剂和聚氟烷基盐为代表的产品占比超过80%。

目前全球对其他类产品市场统计以两性离子为主,根据PCSD(Peking)2016年数据统计,当年全球两性离子产值达到18亿美元,年产出超过45万t(100%活性物折算,目前市场销售两性离子产品活性物一般为40%左右),统计产品以甜菜碱和氧化胺为主(表5和图26所示)。

图26 2014 - 2018年全球两性离子表面活性剂产品产值统计

4 下游行业市场

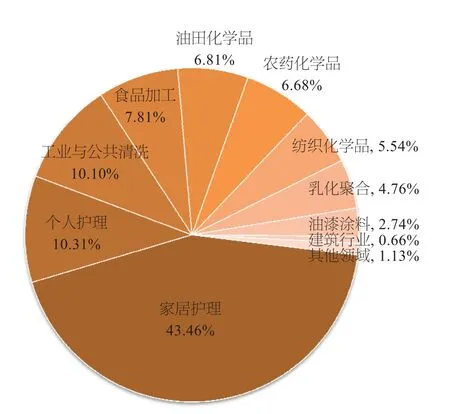

目前全球表面活性剂应用主要集中在:家居护理、个人护理、工业与公共清洗、食品加工、油田化学品、农药化学品、纺织助剂、乳化聚合、油漆涂料、建筑行业及矿物开采等(如图27所示)。其中民用领域占比超过53%,工业领域占比47%。具体产品涉及衣物洗涤剂、个人清洁产品以及工业助剂等。

其中家居护理市场占比43.46%,个人护理10.31%,工业与公共清洗占比10.1%,食品加工(乳化剂为主)占比7.81%,油田化学品占比6.81%。地区经济发展水平决定表面活性剂应用领域存在加大差异,诸如北美地区市场工业表面活性剂市场比重接近60%,欧洲发达国家却以民用家居清洁、个人护理和公共清洗为主,市场比重超过70%,中国和印度为代表的亚洲发展中国家,民用表面活性剂与工业领域基本各占一半,中国工业领域中,纺织化学品、农药助剂、食品乳化剂等工业领域消耗表面活性剂比重超过全球平均值。

依据2017年全球2100万t表面活性剂消耗量计算,包括洗涤用品在内的家居护理行业当年需求量超过910万t,占比接近43.5%,产品以磺化、乙氧基化和羧酸盐为主;个人护理产品(传统化妆品)消耗量达到216.5万t,占比10.3%,产品以醇醚硫酸盐、烷基糖苷、脂肪酸酯、氨基酸型产品为主;工业与公共清洗领域消耗量超过210万t,占比10.1%,产品以烷基酚醚、异构醇醚、石油醚磺酸和烷基苯磺酸为主。

表面活性剂在工业领域应用近几年发展较为迅速。其中,食品加工领域消耗量165万t,占比7.8%,产品以单酸甘油酯、双酸甘油酯、卵磷脂、山梨糖醇酯、硬脂酰乳酸酯、多甘油酯为主;油田化学品表面活性剂需求量达到143万t,占比6.8%,产品以酰胺聚合物、甜菜碱型表面活性剂、重烷基苯磺酸、季铵盐类为主;农药化学(农药乳化剂、分散剂、润湿剂和渗透剂等)消耗表面活性剂约合140万t,占比6.68%,产品以苯系磺酸、烷基糖苷、石油磺酸等为主;纺织化学品消耗超过115万t(不包括化纤油剂等),占比5.54%,产品以异构醇醚、有机硅类表活、磺酸类阴离子、醇醚非离子等为主;另外包括乳化聚合、油漆涂料、建筑建材等其他行业消化量超过195万t,占比接近10%。

表5 2014 - 2018年全球两性离子产品产值统计

图27 表面活性剂行业下游行业应用领域市场比重统计

5 未来发展趋势

2010年开始,全球表面活性剂行业开始从量向质的方向发展,传统产品技术工艺基本成熟,项目建设趋于理性,市场更加稳定,以磺化产品为代表的表面活性剂品种完全满足上下游行业发展需求。

原料的多样化、技术工艺的不断突破和创新,为新品种开发和工业化生产提供重要保障,发达国家在表面活性剂的新品种开发和高附加应用探索方面走在世界前列,欧盟等西方发达国家在表面活性剂应用方面更多的注重环保和人体的安全性,对于上下游行业出台了一系列法律法规。

原油产品和天然油脂产品市场竞争依然激烈,产品性价比和复配体系研究成为新时期表面活性剂的主要方向,原料的多样化给新产品开发提供了机遇和挑战,产品使用更加凸显人性化、安全环保以及可持续绿色概念。

预测未来五年到十年,全球表面活性剂行业呈现稳定可持续发展趋势,地方贸易保护和货币政策给行业发展带来众多不稳定因素,近期的贸易战使得原料价格和市场行情走势存在更多的不确定性,生产成本和产品品质依然备受关注。