上海市职工医保个人账户购买商业健康保险的实践与探索

2019-03-11宋占军北京工商大学经济学院

宋占军 北京工商大学经济学院

李海燕

朱铭来 南开大学金融学院

本文为基金项目:2018年国家社科基金项目“职工基本医疗保险个人账户改革研究”(18BGL199);北京工商大学两科基金培育项目“城乡居民大病保险政策评估与制度优化研究”(LKJJ2016-01)。

研究和改进职工医保个人账户办法,是党的十八届五中全会公报和《“健康中国2030”规划纲要》等文件的共同要求。近年来,我国重庆、沈阳、苏州、扬州、上海等多个城市试点医保个人账户资金购买商业健康保险工作,在减轻参保职工自费医疗费用负担方面发挥了积极作用。其中,上海市2017年1月1日正式启动职工医保个人账户资金自愿购买商业健康保险试点工作。截至2017年12月31日,共有6.88万名职工自愿购买个人账户专属商业健康保险,风险保额达到135.97亿元,其中229人次获得赔付,赔款总计715.74万元。

上海市将医保个人账户资金自愿购买商业医疗保险作为拓展个人账户资金使用范围的背景,是个人账户使用范围有限导致个人账户资金大量结余与参保患者个人负担持续高企之间的矛盾。2000年,根据《国务院关于建立城镇职工基本医疗保险制度的决定》,上海市建立城镇职工基本医疗保险制度,其中用人单位缴费的30%左右按不同比例分别计入个人账户,在职职工按本人工资收入的2%缴费并全部计入个人账户。截至2016年,上海市医保基金累计结余1403亿元,其中个人账户累计结余632亿元,占总累计结余45.05%。医保个人账户人均累计结余4302.25元。根据《中国社会保险发展年度报告2016》,上海市医保个人账户人均累计结余及历年累计结余远高于其他省市。医保个人账户的大量沉淀不仅不利于发挥医疗保险风险分担的作用,而且使基金的使用效率大打折扣,上海市医保个人账户改革迫在眉睫。

探索医保个人账户购买商业健康险,一方面可以减少参保人的个人医疗费用负担,提高参保人的医疗保障水平,另一方面可以促进多层次医疗保障体系建设,降低统筹基金的支付压力。同时,个人账户向保险制度的拓展,可以在一定程度上弥补医保个人账户本身缺乏的互助共济性。本文基于上海市职工医保个人账户资金自愿购买商业健康保险的政策和实践探索,总结和提出个人账户购买商业健康保险的试点经验和发展建议,为我国进一步完善医保个人账户改革提供参考。

一、基本历程

(一)政策推进

2014年,《上海市人民政府贯彻〈国务院关于加快发展现代保险服务业的若干意见〉的实施意见》(沪府发〔2014〕73号)提出,“探索开展医保个人账户资金购买商业健康保险试点”。2016年,《上海市政府关于印发〈上海市深化医药卫生体制综合改革试点方案(2016—2020年)〉的通知》(沪府〔2016〕45号)及《上海市深化医药卫生体制改革领导小组办公室关于印发〈上海市深化医药卫生体制改革“十三五”规划〉的通知》(沪发改医改〔2016〕7号)也提出,要扩展医保个人账户的使用范围,研究使用医保个人账户基金购买商业医疗保险办法,提高基金的使用效率。2016年12月22日,《上海市人民政府关于职工自愿使用医保个人账户历年结余资金购买商业医疗保险有关事项的通知》(沪府发〔2016〕106号)规定,职工基本医疗保险参保人可使用医保个人账户基金历年结余自愿购买经原中国保监会批准、市政府同意的商业医疗保险专属产品,决定自2017年1月1日起上海市使用职工医保个人账户购买商业健康险试点工作正式施行。

原上海保监局于2017年2月批复了首批5家可经营职工医保个人账户购买商业医疗保险业务的公司名单;又于2018年2月出台了《上海市医保专属商业健康保险业务管理试点办法》(沪保监发〔2018〕18号),规定医保个人账户专属健康险遵循保障为主、合理定价、微利经营原则,保险公司应根据上海市保险同业公会制定的示范条款开发产品,并经原中国保监会审批或报备,同时需定期回顾医保专属商业健康险业务的经营状况,保证其可持续经营;2018年7月,原上海保监局批复了第二批保险公司名单(1家)。

(二)实践探索

截至目前,中国太平洋人寿保险股份有限公司上海分公司、平安养老保险股份有限公司上海分公司、中国人寿保险股份有限公司上海市分公司、中国人民健康保险股份有限公司上海分公司、新华人寿保险股份有限公司上海分公司、泰康养老保险股份有限公司上海分公司等6家公司获准经营医保专属商业健康保险业务。上海保险业开发了两款“低保费、高保障”的专属商业保险产品,分别是住院自费医疗保险和重大疾病保险。两款产品保险期间均为1年,在首次投保时,只要年龄在16周岁(含)到65岁(含)的,且个人账户历年余额大于首期保费的即可进行投保;而已满66周岁的,要求个人账户历年余额大于1500元、须在政策实施日起一年之内投保。住院自费医疗保险不受最高年龄限制,重大疾病保险最高投保年龄限定为75周岁(含)。

在续保上,对于医保账户住院自费医疗保险,一般在当期保险期间届满后自动续保至65周岁(含),但是当被保险人在所有保单保险期间内获得累计赔付达到20万元后就不再具有续保资格。对于医保账户重大疾病保险,一般在当期保险期间届满后自动续保至75周岁(含),但是当被保险人已患约定重大疾病的就不再具有续保资格,同时被保险人55周岁(含)后存在某些年份未续保情形的,在当期保险期间届满后提出续保的最高续保年龄为65周岁(含)。

在投保方式上,参与经营的6家公司为该业务开通了营业网点或相关网络渠道等2个以上业务渠道,同时支持全流程微信投保。截至2017年12月底,上海保险业医保个人账户购买商业健康险项目累计承保6.88万人,实现保费收入4266.12万元。2018年8月,医保个人账户资金购买商业健康保险项目获上海市人民政府“2017年度上海金融创新推进奖”。

二、经验总结

(一)坚持低保费、高保障的产品设计原则

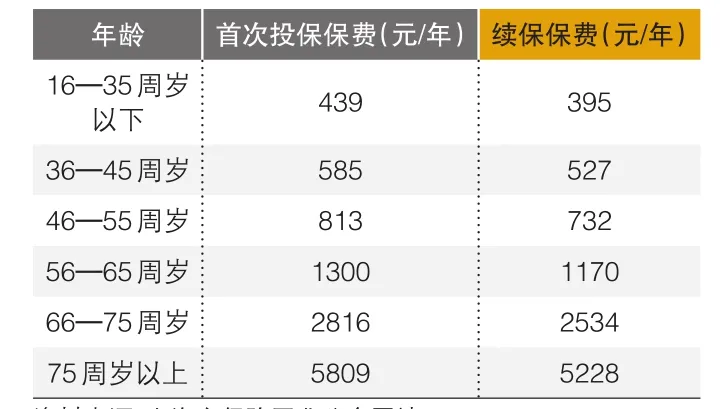

在产品设计上,上海市医保个人账户专属商业健康保险产品坚持“保本微利”的经营原则,产品费用加成控制在20%以内,让利于广大市民(保监会简报《上海探索医保个人账户资金购买商业健康保险》)。其中住院自费医疗保险,年度保险金额10万元,跨年度最高赔付金额20万元,首次投保保险费率每年最低439元、最高5809元,续保保费每年最低395元、最高5228元(如表1所示),主要保障被保险人因意外伤害或者疾病导致的住院自费医疗费用等,给予50%的费用报销。对接的专属重大疾病保险,涵盖恶性肿瘤、冠状动脉搭桥手术等45种重大疾病。保险金额分为10万元和20万元两档,首次投保保费男性最低75元、女性最低82元,首次投保最高保费为男性7442元、女性4958元(如表2所示)。与市场上现有产品费率相比,医保账户专属商业健康保险产品费率较低。

▶表1 上海医保账户住院自费医疗保险保险费率表(保险金额:10万元)

▶表2 上海医保账户重大疾病保险保险费率表(保险金额:10万元)

(二)坚持专属健康保险产品开发

上海市在推广医保个人账户购买商业健康保险这一改革方式时,有别于重庆、苏州、扬州等其他试点地区。重庆等地区医保个人账户资金购买商业保险,对接的保险产品一般为已经在市场上售卖的产品,同时对接的产品种类繁杂,有健康险、意外险,有的地区还有年金保险。而上海市在对医保个人账户进行改革时,以“实现商业保险与基本医保无缝对接”为原则,确定首批纳入试点的两款专属产品分别保障医疗和疾病责任。在产品开发时以上海市职工医保运行数据为定价基础,充分考虑了与全国经验数据的差异,有助于高度匹配上海市医改目标。

(三)坚持严格的监管制度

在产品选择上,上海市限定保险产品为经原保监会批准、市政府同意的商业医疗保险专属产品,同时在原上海保监局网站上公布可经营医保个人账户专属健康险的保险公司名单。此外,原上海保监局在2018年2月28日还专门出台了《上海市医保专属商业健康保险业务管理试点办法》(沪保监发〔2018〕18号),从经营要求、产品管理、业务管理、财务管理、数据及信息系统管理、信息披露、监督管理等七个方面对保险公司提出了监管要求。另外,上海市保险同业公会出台了《关于上海医保个人账户资金购买商业健康保险第三方渠道业务的指导意见》(沪保同业公会〔2017〕43号),从资金的使用、报备手续以及业务操作等三个方面,规范了医保个人账户基金购买商业健康险的第三方渠道业务。严格的产品管理和业务管理监管制度,确保了医保账户专属商业健康保险产品的高性价比和可持续发展。

三、推广建议

(一)统筹个人账户结余与个人现金支付

根据现有专属健康保险产品条款来看,首次投保或续保时要求参保人个人账户资金结余大于等于首期保费或1500元方可投保。但是,一些医保个人账户历年结余较少的账户持有者,未来账户资金结余可能无法缴纳续期保费,从而影响部分参保人员的保障权益。建议上海市和我国其他地区下一步采取个人账户资金和个人自有现金并行的付费方式来推广医保个人账户专属健康保险,允许个人账户资金结余不足的参保人使用自有资金自愿缴纳续期保费,提高医保个人账户专属健康保险产品的购买灵活性。

(二)产品设计多样化

当前,专属健康保险产品只有住院自费医疗和重大疾病两种保障,难以满足参保人多元化的保障需求。虽然住院自费医疗保险可以大大减轻个人的医疗负担,但是对于多数人来说,住院医疗费用的发生概率相对于门诊医疗费用的发生概率较低,所以在医保个人账户的专属健康保险产品的后续开发上,上海市和我国其他地区可以考虑开发保障门诊医疗费用的医疗保险。此外,随着我国人口老龄化程度的不断加深,失能人群数量持续攀升,建议下一步可以开发个人医保专属护理保险,进一步减轻老年失能人员的护理费用负担。

(三)与医疗系统实现信息对接

沈阳市医保个人账户专属产品建立了保险公司与沈阳市医保局、医保大数据平台的良好合作机制,在保障用户信息安全的情况下,保险公司利用大数据平台实现自动核保和诊疗过程智能审核,同时借助微信、支付宝的全民覆盖属性,为专属产品提供了最便捷的投保与理赔服务渠道。建议上海市和我国其他地区推动保险公司深度对接医保相关机构和医疗机构的数据系统,从保险产品类型、产品保障方案、产品服务平台等方面逐步推进,最终打造出产品与服务俱佳的个人账户专属产品。