新保险会计准则IFRS17即将带来的重大变革(下)

2019-03-09郭振华上海对外经贸大学金融学院

郭振华 上海对外经贸大学金融学院

2017年5月,国际会计准则理事会(International Accounting Standards Board,简称IASB)正式发布International Financial Reporting Standard 17:Insurance Contracts,即《国际财务报告标准17:保险合同》(以下简称IFRS17),以取代2004年发布的《IFRS4:保险合同》。

本文接着上期继续讨论IFRS17即将带来的五大变革:1)保险公司业务分类发生变化;2)利率变动对保险负债和公司利润的影响发生变化;3)“会计估计变更专项说明”发生变化;4)寿险公司是否会出现承保利润?5)寿险公司利润来源清晰化。

一、保险公司业务分类发生变化

1.当前的保险公司业务分类

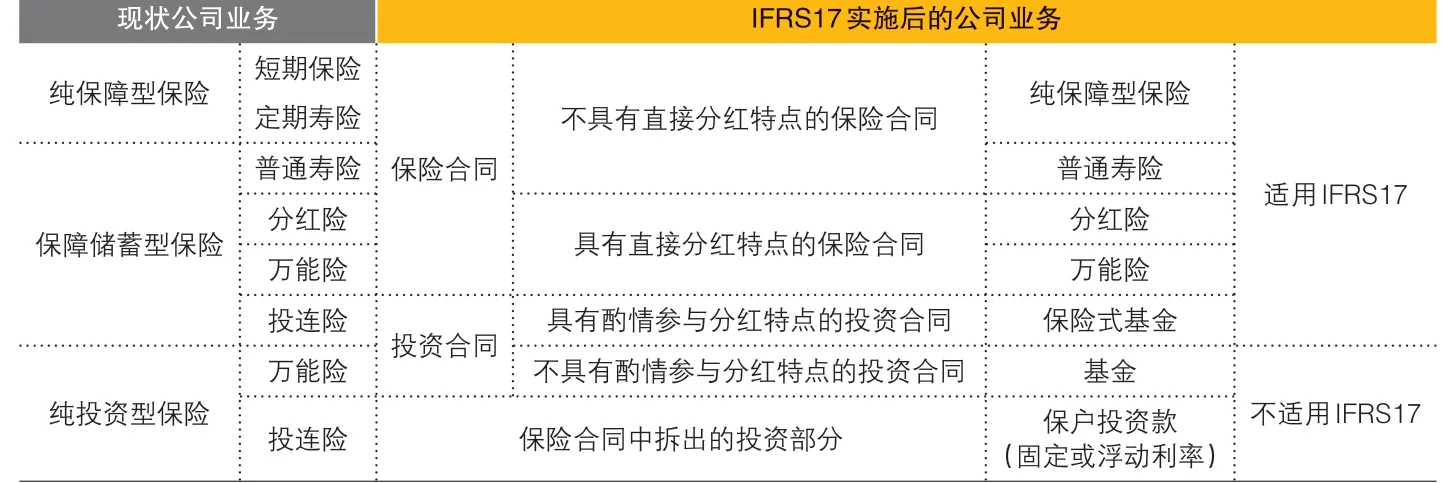

当前,保险公司的业务大致分为:纯保障型保险(媒体经常称为消费型保险)、纯投资型保险和保障储蓄型保险。财险公司几乎专营纯保障型保险,而人身险公司则什么都做。

人身险公司的纯保障型保险产品包括短期健康险、短期意外险、定期寿险等;纯投资型保险产品往往体现为万能险和投连险,但数量极少;占比最大的是保障储蓄型产品,可以设计成普通寿险、分红险、万能险和投资连结保险。

当前的保险公司业务分类如表12所示。

▶表12 保险公司业务分类现状

2.IFRS17中的保险公司业务分类

首先,IFRS17将保险公司业务分为保险合同和投资合同。

(1)保险合同分类

首先,保险合同需要拆出投资部分(Investment Component)。对于剩余的保险合同,IFRS17将其分为不具有直接分红特点的保险合同(Insurance Contracts without Direct Participation Features)和具有直接分红特点的保险合同(Insurance Contracts with Direct Participation Features)。

所谓具有直接分红特点的保险合同,是指合同条款明确指出:1)有一个清晰可见的基础资产资金池,保单持有人将分享其一定份额;2)对于该基础资产的投资回报,保险公司将会向保单持有人支付一定份额;3)保险公司支付给保单持有人的金额将随基础资产投资回报的变化而变化。

所谓不具有直接分红特点的保险合同,是指不是“具有直接分红特点的保险合同”的保险合同。

按照上述定义,我推测,具有直接分红特点的保险合同就是指我国当前的分红险和万能险。投连险之所以不属于,是因为其投资账户所有资产和收益都属于保单持有人;不具有直接分红特点的保险合同,就是指我国当前的纯保障型保险和普通寿险。因为对于客户而言,纯保障型保险和普通寿险既没有清晰可见的基础资产资金池,支付给保单持有人的金额也与公司投资回报率无关。实际上,普通寿险的资金池在保险公司那里事实上是有的或可以有的,但对保单持有人而言并不清晰可见。

(2)投资合同分类

这里所指的投资合同,是指没有任何保障成分,但确实是由保险公司开发和销售的投资合同。

对于投资合同,IFRS17将其分为:具有酌情参与分红特点的投资合同(Investment Contract with Discretionary Participation Features)和不具有酌情参与分红特点的投资合同(Investment Contract without Discretionary Participation Features)。

所谓具有酌情参与分红特点的投资合同,是指保险公司销售的投资储蓄产品,除提供约定的保证回报外,还会向客户支付额外的不确定回报,这个额外回报到底何时给、给多少,都由保险公司按照合同对应基础资产的实际投资回报酌情确定。我认为,具有酌情参与分红特点的投资合同,就是指有保底回报和不确定分红的投资合同,像是分红险,但没有任何保障成分(或者说分红中不包含任何死差益成份),可以将其称为“分红基金”或“保险式基金”,即保险公司经营的具有分红特征的基金产品。

所谓不具有酌情参与分红特点的投资合同,是指不是“具有酌情参与分红特点的投资合同”的投资合同,其实就是指通常意义上的基金产品,保险公司作为资产管理人,收取资产管理费,投资人承担所有投资风险,与通过投连险进行投资类似。

由此,IFRS17中的保险公司业务分类如表13所示。

需要说明的是,IFRS17明确指出,本准则适用于:1)保险合同;2)再保险合同;3)具有酌情参与分红特点的投资合同。因此,对于保险公司(这里不讨论再保险公司)而言,拆出投资部分的保险合同和具有酌情参与分红特点的投资合同,都能为保险公司带来保险收入和保险服务费用,进而为保险公司营收排名做出贡献。

3.IFRS17实施前后业务分类对比

将新准则实施前后的保险公司业务分类放到一起,如表14所示。

这种分类套路,其实是部分借鉴了欧洲保险公司当前的做法。我查看了英国保诚集团2017年的年报,发现该公司的业务本来就包括“具有酌情参与分红特点的投资合同”和“不具有酌情参与分红特点的投资合同”。在其资产负债表中,除了我们熟悉的保险合约负债外,还有对应的“具有酌情参与分红特点的投资合约负债”和“不具有酌情参与分红特点的投资合约负债”。

▶表13 IFRS17中的保险公司业务分类

▶表14 IFRS17实施前后的保险公司业务分类对比

二、利率变动对保险负债和公司利润的影响发生变化

(一)现状:利率变动大幅影响保险负债和寿险公司利润

市场利率变动对保险公司的资产和负债都会造成影响。对资产端而言,市场利率变动,主要是对以公允价值计量变动计入当期损益的金融资产,以及对新投资资产收益造成影响,进而影响公司利润。对负债端而言,市场利率变动主要是对固定利率负债的期末未到期责任准备金的计算造成影响,进而影响“提取保险责任准备金”,再影响到公司利润。

总体而言,利率变动对负债的影响大于对资产的影响。原因是,寿险公司的固定利率负债的期末未到期责任准备金(主要是寿险责任准备金和长期健康险责任准备金)规模较大,市场利率的小幅波动就会造成期末未到期责任准备金较大幅度的变化,进而大幅影响公司利润。显然,市场利率变动对寿险公司的影响要比财险公司大得多,因为财险公司没有长期的固定利率负债。

具体而言,对固定利率负债或传统险负债,报告期末市场利率下降,折现率下降,“期末未到期责任准备金”增加,“提取保险责任准备金”增加,公司利润下降;反之,报告期末市场利率上升,“期末未到期责任准备金”减少,“提取保险责任准备金”减少,公司利润升高。

更具体地看,固定利率负债采用的折现率,是以过去三年移动平均国债到期收益率为基准利率加溢价构成,这一移动平均收益率的下降,会导致公司利润下降,反之,则导致公司利率上升。表15展示了近两年半利率变动对中国人寿股份有限公司税前利润的影响。

▶表15 利率变动对国寿税前利润的影响

(二)IFRS17实施后:保险负债波动更大了

在IFRS17中,无论是固定利率保险负债还是浮动利率保险负债,均采用与当前可观察市场价格一致的利率,即,采用当前市场上已有的“与保险合同未来现金流特点一致或类似的金融工具”的市场价格内含收益率。这里的一致,包括现金流在时间、货币和流动性等方面的一致。当然,如果市场上没有与保险合同现金流一致的金融工具,就需要采用变通办法,这里不再赘述。

对于固定利率保险负债,IFRS17中的折现率未提及采用过去三年移动平均国债到期收益率为基准利率,而是如上所述采用与可观察市场价格一致的市场利率,这显然会提高计算固定利率负债的折现率的波动性,进而增大固定利率负债的波动性。

也就是说,IFRS17实施后,市场利率变动导致的保险负债波动幅度大幅增加了。进一步的影响是,负债波动增加意味着净资产波动的增加,这又意味着公司偿付能力波动的增加。

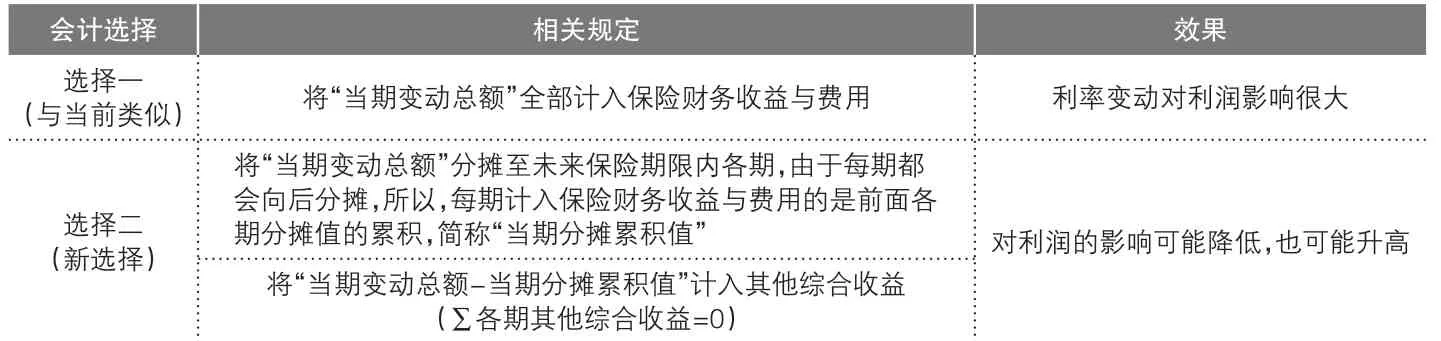

▶表16 保险财务收益与费用的会计选择

(三)IFRS17实施后,对利润的影响有了变通处理办法

IFRS17实施后,市场利率变动对公司利润造成的影响,主要体现为“保险财务收益或费用”,主要是指折现率变动造成的“固定利率产品未到期责任负债+未决赔款负债”的变化。

通常,市场利率上升,“固定利率产品未到期责任负债+未决赔款负债”的现值下降,保险公司获得“保险财务收益”;市场利率下降,“固定利率产品未到期责任负债+未决赔款负债”的现值上升,保险公司产生“保险财务费用”。

尽管市场利率变动导致的折现率波动增加了,进而保险负债波动幅度大幅增加,但幸运的是,对于市场利率变动造成的负债变动或保险财务收益与费用,IFRS17给保险公司提供了两种会计选择,如表16所示。

第一种选择,是将“当期变动总额”全部计入损益表,即将市场利率变动造成的保险负债波动全部计入损益表,记为“保险财务收益或费用”,这样的话,市场利率变动将大幅影响公司利润。

第二种选择,是将“当期变动总额”分摊至未来保险期限内各期,将“当期分摊累积值”计入损益表,体现为“保险财务收益或费用”,将“当期变动总额-当期分摊累积值”计入“其他综合收益”。“当期分摊累积值”是指前面各期变动额分摊至本期的累积额。这样的话,市场利率变动对利润波动的影响通常会降低,但极端情况也可能会升高。

也就是说,第二种选择并不一定能够起到平滑利润的作用。例如,当市场利率连续多年下行时,保险负债的当期变动均为负数,即便可以分摊至各期,各期的累积分摊值将越来越大,最终会导致“当期分摊累积值”超过“当期变动总额”,此时,市场利率变动对利润的影响将比选择第一种方式更为严重。

如下面的案例,假定某个保单组还有5年到期,未来5年内市场利率一直下降,造成当期保险负债分别上升1000万元、2000万元、900万元、2000万元和1000万元,则其对利润表(保险财务收益与费用)的影响如表17所示。

▶表17 市场利率持续下降对保险财务收益与费用的影响(单位:万元)

如果保险公司采用第一种选择,意味着第二行数字“当期变动总额”进入利润表;如果保险公司采用第二种选择,意味着第四行数字“当期分摊累积值”进入利润表。可以明显地看出,市场利率连续下行时,采取第二种方式,反而会造成利润波动加大。

此外,当采取第二种方式时,从上例可以看出,对于某个保单组合,其“累积其他综合收益”=0,即各期其他综合收益之和=0。

三、“会计估计变更专项说明”发生变化

每个报告期末,跟随财务报告,上市保险公司通常都会发布“会计估计变更专项说明”,这里以中国人寿为例,实战模拟IFRS实施后这一专项说明会变成什么样子!

2017年3月,中国人寿发布如下说明:

2016年度会计估计变更专项说明

北京证监局/上海证券交易所:

本期报告。折现率假设变化增加准备金人民币14,268百万元,部分险种发病率假设变化增加准备金人民币464百万元,其他假设变化增加准备金人民币10百万元,上述假设变更合计增加2016年12月31日寿险责任准备金人民币11,415百万元,增加长期健康险责任准备金人民币3,321百万元。假设变更所形成的相关保险合同准备金的变动计入本年度利润表,合计减少税前利润人民币14,736百万元。

上述会计估计的变更,已于2017年3月23日经公司董事会审议批准。

假设IFRS在2016年已经实施,则2017年3月上述会计变更说明很可能会是如下模样:

2016年度会计估计变更专项说明

北京证监局/上海证券交易所:

本报告期折现率变化假设增加未到期责任负债18,262百万元,折现率变更所形成的未到期责任负债变动计入本年度利润表,反映为“保险财务费用”,减少本年度税前利润人民币18,262百万元。

本报告期部分险种发病率假设变化增加履约现金流人民币464百万元,其他假设变化增加履约现金流人民币10百万元,上述履约现金流变化均计入合同服务边际,导致合同服务边际降低人民币474百万元,但未到期责任负债不变。

上述变化的原因是:

第一,新准则实施后,将采用与报告期末市场价格一致的折现率,折现率变化幅度增加了,导致未到期责任负债比旧准则下增加了40亿元,从142.62亿元变为182.62亿元。

第二,折现率变动导致的未到期责任负债变动,对利润表的影响,采用新准则第一种处理方式,全部计入“保险财务收益与费用”,未到期责任负债上升,形成保险财务费用,降低税前利润。

第三,其余精算假设变化,包括死亡率、发病率、退保率、费用假设等的变化引起未来现金流变动或履约现金流变动,按照新准则,计入合同服务边际,利润表不会受到影响。上述精算假设变动引起的履约现金流变动和合同服务边际变动数量相等、方向相反,未到期责任负债保持不变。

四、寿险公司是否会出现承保利润

在西南财经大学主办的“2018中国保险财会论坛”上,来自安永会计师事务所的专家讲到“损益表要分开列示承保利润和投资净收益,寿险公司会出现正的承保利润”。我当时听到寿险公司会出现承保利润,还是正数,大吃一惊,这里深入讨论一下。

(一)承保利润的概念

承保利润通常出现在财险公司,指不考虑资产投资收益情况下保险公司的税前利润,通常只用于短期保险(1年期以内的保险),承保利润=保费-赔付-费用。对于财险公司而言,优质财险公司往往可以获得正的承保利润,此时,资产投资收益(扣除少量投资费用和税收)就全都是利润了。

对寿险公司而言,以长期业务为主,长期业务又以储蓄(而非保障)为主,极少去计算承保利润。

(二)寿险公司的承保利润

真要计算寿险公司的承保利润,有如下两种思路:

一是承保利润等于扣除投资收益之后的税前利润,这样一算,几乎所有寿险公司都是承保亏损,以中国人寿为例,2017年的承保亏损约为950亿元。

二是承保利润仅针对保障性业务,要把寿险公司业务中的投资部分全部拆除,相应地,手续费佣金支出和业务及管理费也要拆除投资部分的支出,然后仅核算剩余保障业务的承保利润,而且要核算每个报告期的承保利润,这几乎是天方夜谭了。

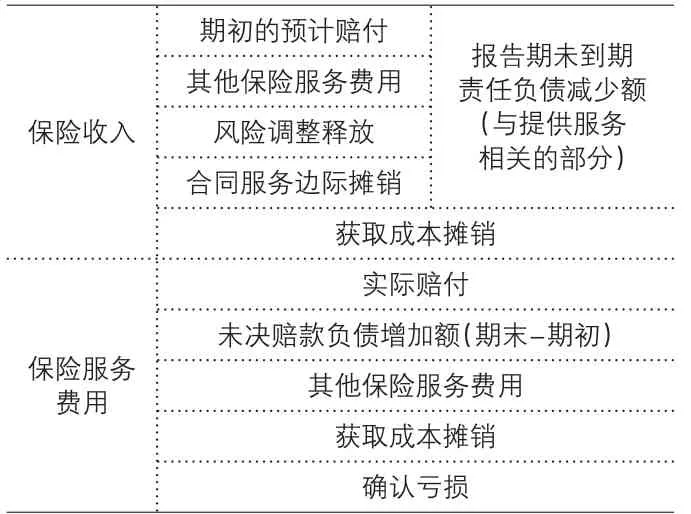

不得不佩服,IFRS17准则委员会真够下功夫的,在核算保险收入时,把投资部分彻底拆除了,给人感觉剩下的就是绝对的保障部分,其产生的利润必然是承保利润。

“保险收入-保险服务费用”在IFRS17中被称为“保险服务结果(Insurance Service Result)”,这真的是承保利润吗?

▶表18 保险收入和保险服务费用

这里暂且将“保险收入-保险服务费用”称为“保险服务利润”(在IFRS17中称为Insurance service result),保险服务利润其实主要就来源于合同服务边际的摊销(还有少部分可能的风险调整释放)。

上述问题归根到底是在问:合同服务边际摊销是承保利润吗?或者说,合同服务边际是承保利润吗?

(四)合同服务边际是承保利润吗

?合同服务边际到底是个什么东西呢?

对于保险合同而言,初始合同服务边际就是在给定折现率(或投资收益率)情况下的保单利润现值,初始合同服务边际=未来净流入现值-风险调整。显然,在保费流入既定的情况下,未来现金流出越低,即风险保额赔付、现金价值返还和费用支出越低,合同服务边际越高。

可以看出,初始合同服务边际实际就是在给定投资收益率情况下的三差益(死差、费差和利差)之和,既然包含利差,合同服务边际就不会是纯粹的承保利润。

对于酌情分红型投资合同,考虑到它们与长期保险合同一样,具有久期长、长期交费和获取成本高三大特点,而且其基础资产往往与保险合同资产混在一起,因此,酌情分红型投资合同也适用于IFRS17,也会产生合同服务边际。对投资合同产生的合同服务边际(利差),我们总不能说它是承保利润吧!

综上所述,合同服务边际≠承保利润。

(五)合同服务边际不满足前面提到的任一种思路

如第(二)部分所述,真要计算寿险公司的承保利润,有两种思路:一是承保利润等于扣除投资收益之后的税前利润;二是承保利润仅针对保障型业务,要核算拆除所有投资部分之后剩余保障业务的承保利润。

这两种思路,合同服务部边际都不满足:

第一,IFRS17中的合同服务边际不是扣除投资收益之后的税前利润。因为,如果合同服务边际是扣除投资收益之后的税前利润,那么利润表中的后半部分就不应该是“投资净收益”,而应该是“投资收益”。

第二,IFRS17中的合同服务边际也不是仅仅针对保险保障部分(即拆除所有投资部分后)的待摊利润。因为:1)在计算合同服务边际时,并未拆除“非明显投资部分”;2)计算合同服务边际时考虑了所有的费用开支,包括已经被拆除出去的“明显投资部分”对应的费用开支。这样计算的结果,不可能是纯粹的保障业务的承保利润。

因此,我的结论是,保险服务利润不是承保利润。

五、寿险公司利润来源清晰化

如《上海保险》2018年第12期的《新保险会计准则IFRS17即将带来的重大变革(中)》所述,当前的寿险公司利润表有很多缺陷,报表使用者基本无法看出公司的利润来源。IFRS17实施后,其利润表就可比较清晰地看出公司的利润来源。

从IFRS17利润表来看,寿险公司利润来源主要有两个:一是保险服务利润,二是投资净收益。保险服务利润是假设寿险公司投资收益率为签单折现率时的三差益之和;投资净收益是指寿险公司实现的高于签单折现率的超额收益以及净资产的投资收益。此外,对于一开始就被拆除的投资部分,投资净收益率是指实际投资收益率与当期实际支付利率之差,酌情分红型投资业务也是如此。

虽然保险财务收益与费用也会影响利润,但保险财务收益与费用有些“虚”,一直随利率变动,可能为正也可能为负,并不一定真的实现利润或亏损,中国平安保险集团在年报中称之为“短期波动性较大的损益表项目”,提出在衡量真实绩效时可以剔除。

可见,本质上来看,寿险公司的利润仍来源于三差益。IFRS17将死差和费差放在了保险服务利润中,利差则被拆分在了保险服务利润和投资净收益中。

综上所述,IFRS17利润表比当前利润表更好地反映了保险公司的利润来源,但本质上来说,寿险公司利润仍来源于三差益,如表19所示。

▶表19 IFRS17中的寿险公司利润来源分析