上市公司环境会计信息披露实证研究

2019-03-06刘琨吴云帆牟世友

刘琨 吴云帆 牟世友

【摘 要】 环境污染和生态失衡等环境问题日益严重,上市公司环境会计信息披露不够全面和及时。文章以2016年云南省上市公司年报为研究样本,对其环境会计信息披露的现状进行分析,并以此构建多元线性回归模型进行实证研究。研究结果表明,资产总额、负债程度和公司治理结构完整性对上市公司环境信息披露有显著影响。本研究对提高云南省上市公司环境会计信息披露水平提出改进建议,以期为中国构建环境会计信息披露监督体系提供借鉴。

【关键词】 上市公司; 可持续发展; 环境会计; 信息披露

【中图分类号】 F235.99 【文献标识码】 A 【文章编号】 1004-5937(2019)03-0123-04

一、云南省上市公司年报中环境会计信息的披露现状

随着中国改革开放程度越来越高,经济发展速度大幅提升,与此同时,环境污染和生态失衡等环境问题日益严重,如何实现可持续发展成为社会各界深思的问题。党的十九大提出了“金山银山不如绿水青山”,为我国环境的可持续发展指明了道路。在现阶段发展中,我国面临的主要环境问题在污染严重、生态恶化以及资源枯竭等方面日益凸显。严峻的环保形势降低了我国经济发展的质量,也给人民群众的身体健康带来了极大的危害。积极引导企业对环境会计信息进行披露,有利于云南省上市公司提高环保意识、监督公司环保政策的落实和转变经营方式,也有利于实现经济可持续发展[ 1 ]。环境会计信息披露有三个特点:一是将定量总结与定性描述相结合,二是将价值量基础与自然量基础相结合,三是将环境的财务影响报告与非财务影响报告相结合。当前,政府及社会公众应更加关注上市公司的环境信息披露。如环境报告的内容至少应包括上市公司对环境问题的态度及政策、针对生产过程中出现的环境问题的解决措施以及在相关财务报表或者附注中所披露环保投入支出额和环境负债,其中对企业所负担的环保投入支出额及环境负债的披露是环境会计信息披露的重中之重[ 2 ]。

除了政府及社会公众等外在因素会对企业的环境会计信息披露产生影响外,需要指出的是,上市公司披露环境会计信息的行为还受内在因素的影响。比如Coppock和Dicrkes[ 3 ]、Gray[ 4 ]认为公司治理结构与环境会计信息披露质量呈正相关关系,但是Lynn[ 5 ]发现二者是不相关的。郑春美与向淳[ 6 ]以沪市170家上市公司为研究对象进行实证研究,结果显示负债程度与环境信息披露呈显著正相关,而公司的盈利能力与环境信息披露无关。孙烨等[ 7 ]以正当性理论框架分析并得出企业规模与环境信息披露呈正相关关系,Pavelin和Brammer[ 8 ]在实证研究中也认为企业规模与环境信息有显著的正相关关系。

二、环境会计信息的统计分析

为了清晰地了解云南省上市公司对环境会计信息进行披露的现状,本文统计了云南省内20家主板上市公司发布的2016年社会责任报告、可持续报告中的环境会计信息相关数据(如表1所示)。纵观全局,云南省上市公司比较重视履行其承担环保方面社会责任的披露,很少有企业重视环境会计信息的披露。按照不同产业分类,冶金及采矿业披露的環境会计信息较多,化工及电力产业披露的信息是最少的。

三、上市公司环境会计信息披露实证研究

(一)实验设计

1.样本选取

相对而言,上市公司的数据资料披露全面便于收集,并且可信度更高。因此,本文以云南省20家主板上市公司作为参照样本,以2016年这些企业发布的年报、社会责任报告、可持续发展报告进行研究。这20家上市公司包含了钢铁、化工、能源、电力、医药、地产、电子信息、汽配、林业等广泛领域。

2.变量设计

本文运用多元线性回归模型分析和验证自变量与上市公司环境会计信息披露的相关性。

(1)自变量的设计

近年来,环境问题越来越严重,信息使用者对环境信息的关注度越来越高,使得云南省上市公司对环境会计信息的披露愈发重视,披露方式以单独发布社会责任报告为主。本文根据云南省上市公司的具体情况对资产总额、负债程度、企业治理结构等因素的相关性进行研究。

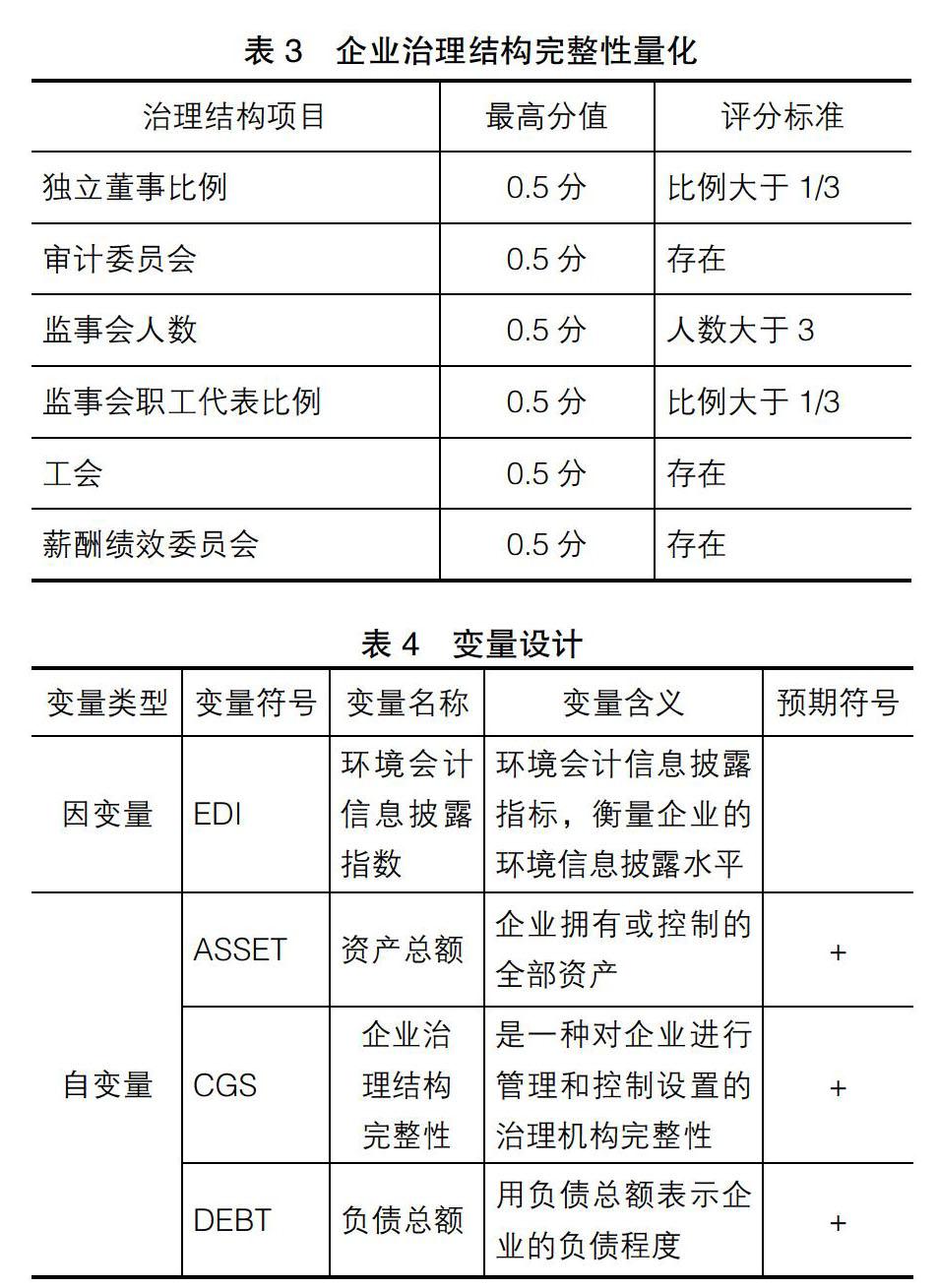

资产总额是指一个企业拥有或控制的全部资产,包括流动资产、固定资产、金融资产、应收账款等。企业拥有的资产总额越多,表明企业的营运规模越大,受到政府和社会的关注就越多。为了营造一个正面的企业形象,为企业形象增值,资产总额大的企业倾向于披露更多的企业信息。同时,企业披露的信息越多,就使得社会对它的了解更多、评价更客观,从而使企业获得更多的利益支持。

对于上市公司而言,一方面,负债可以使企业税收减少,成为企业税盾;另一方面,企业为负债所付出的成本会使财务困境成本提高,进而导致发生财务困境的可能性增大。由此可见,负债的边际利益会随着负债率的上升逐渐变小。而上市公司作为受到政府及社会关注较多的主体,随着其负债的波动,其财务困境成本也会发生波动,因此,企业的利益相关者会要求企业披露更多的信息,以期能够对该企业的资产负债结构、持续运营能力等多项指标做出正确的认识和评判。另一个角度来讲,企业负债率增高引起企业财务风险变大,债权人必然会要求更高的利息率或要求企业为负债提供担保。此时,企业应积极向债权人及社会披露各类信息,树立主动接受社会监督的良好形象,提高债权人及其他信息使用者对企业经营状况的信心。

我国在《上市公司治理准则》中明确规定,上市公司披露信息应当持续、主动。上市公司除了按照准则的规定去披露企业信息外,还要及时主动地向股东等利益相关者提供预计会影响其作出科学决策的信息,并保证所有股东有平等机会获得信息。现代企业理论指出,债权人、企业员工等与企业的利益联系紧密,因此,他们逐渐有权利参与到企业日常经营管理中。但目前在我国的企业中,债权人、企业员工等企业的利益相关者在企业经营管理中的参与度依然相对较低,无法在企业的经营管理过程中发挥正面积极效用。不完善的企业治理结构导致这些相关利益者很难参与到企业的经营管理中,也使得上市公司在披露会计信息时忽略了他们的需要。

(2)因变量的设计

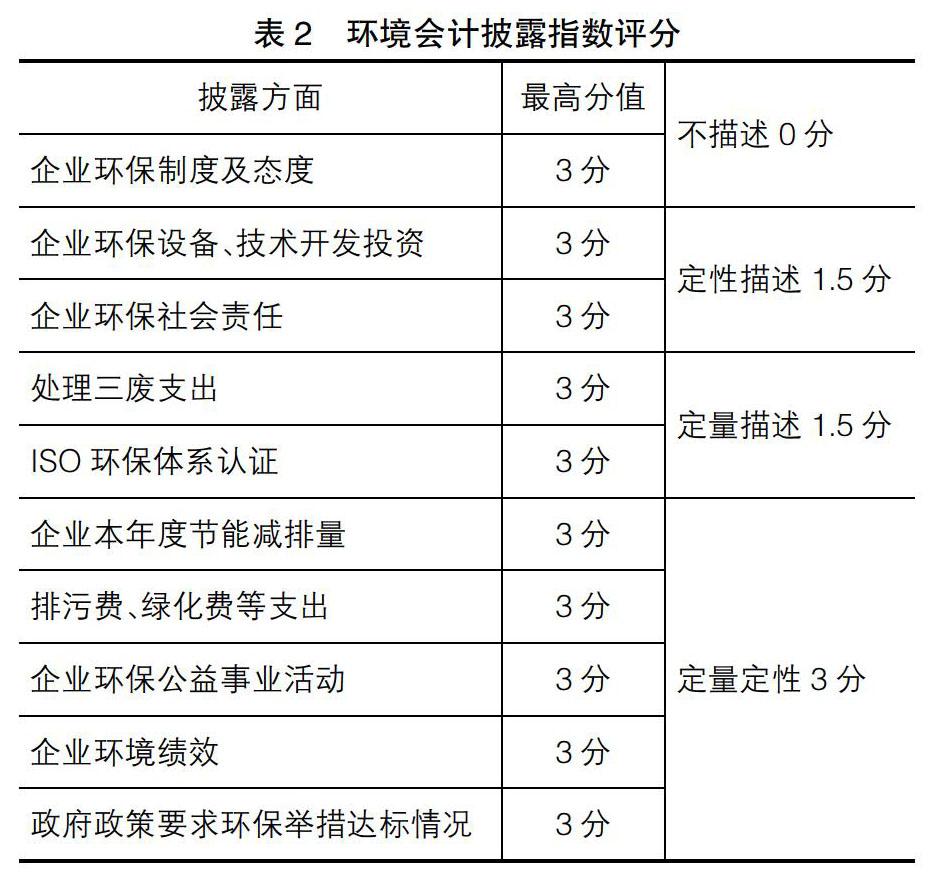

本文以环境会计信息披露指数(EDI)来表示企业披露环境会计信息的水平。依据前面的统计,云南省上市公司大多将环境会计信息披露于企业发布的社会责任报告、年报财务报表附注、年报重要事项、可持续发展报告中。

根据云南省上市公司的基本情况,拟采用定量与定性相结合的方法,按表2的指标进行打分。根据表2列出的10个指标,从定性和定量两个方面打分,总分为30分,对云南省20个主板上市公司进行评分。

对于企业治理结构完整性,本文用英文缩写CGS表示,采用定性与定量的方法从表3中的6个方面进行量化。

变量设计如表4。

3.模型假设

假设1:上市公司的资产规模与环境会计信息披露水平正相关。

假设2:上市公司的负债水平与环境会计信息披露水平正相关。

假设3:上市公司的治理结构完整性与环境会计信息披露水平正相关。

4.模型构建

运用多元线性回归模型来进行数据分析。多元回归方程为:

(二)变量描述性统计

在表5中,环境会计信息披露指数的平均值为0.61,最小值为0.50,最大值为0.83,最小值大于零,平均值与最大值更接近,说明基本全部企业都进行了环境会计信息披露;标准差为0.09,方差为0.01,两个数值都非常小,表示云南省主板上市公司的整体环境会计信息披露情况变动不大,相互之间没有特别大的披露差异。这是由于上市公司在披露环境会计信息时,往往存在“羊群效应”,他们会参照规模差异不大、行业性质相近的企业最近披露的环境会计信息,对信息的披露进行选择,有益于自己的多披露,对自己不利的信息少披露或不披露。

ASSET代表上市公司的资产,表中数据通过资产总额的自然对数得出。资产总额的均值为22.73,最小值为19.2,最大值为24.94,表明云南省上市公司的资产状况良好,资产数额大的企业数量更多,并且这些企业在资产规模上的差距并不大;标准差为1.64,方差为2.70,也进一步说明上市公司的资产规模较为稳定,差异性较小这一情况。

DEBT表示上市公司的负债程度,表中数据用负债总额的自然对数得出。云南省上市公司的负债程度在17.89~ 24.86之间,均值为22.09,说明负债程度高的企业占多数;标准差为1.91,方差为3.63,表明云南省上市公司间的负债程度存在差异,有一些企业的负债远高于云南省主板上市公司的平均水平。

CGS代表上市公司治理结构完整性。CGS的平均值为2.73,最小值为2.0,最大值为3.0,这表示云南省主板上市公司的企业治理机构设置区别并不明显;标准差为0.33,方差为0.11,也进一步证明这一点。规模较大的企业会建立更完善、更详细的企业治理结构,这有利于企业审批等一系列运营发展程序的高效运行;而规模较小的企业往往会精简治理结构,达到节约企业运营成本的目的。

(三)回归分析

運用多元线性回归模型得出表6中数据,3个自变量相关系数都大于0,因此可以得出企业资产总额、负债水平、企业治理结构三个影响因素与环境会计信息披露指数正相关。

四、实证研究结论与启示

(一)实证研究结论

通过多元线性回归的分析方法,对云南省20家主板上市公司2016年度财务报表中的数据进行分析,得出以下结论。

上市公司的资产总额与环境会计信息披露正相关。这和假设一致,说明了上市公司的资产总额越大,越重视企业对环境的影响,愿意花更多的时间和精力去披露环境信息。相同条件下,资产总额小的企业往往更愿意集中精力在如何将企业扩大规模、增加收入这些方面,因此对环境信息的披露不够重视。

上市公司的负债程度与环境会计信息披露正相关。这与假设相符,本文在作出前文假设时主要考虑两个方面:一方面,上市公司的负债数额更大时企业会采取积极主动的方式应对,披露更多信息,这有利于企业获得债权人的肯定,增强相关利益者对企业管理经营的认同[ 9 ];另一方面,从财务管理的角度而言,负债与财务风险是正比例关系,负债越大,财务风险越高,风险大的企业会引起股东和银行等利益相关者的高度关注及关于会计信息披露的更高要求。从回归模型中分析得出的结论也支持这一假设。

上市公司的治理结构完整性与环境会计信息披露正相关。这与假设相符,上市公司治理结构越完善,分工越细化,内部控制越缜密,风险预警机制越健全,需要承担的社会责任就越多,更容易受到政府和利益相关者的关注,上市公司也就更愿意去披露环境会计信息来达到向社会公众展示良好社会责任的目的,从而提升上市公司市场价值和企业绩效[ 10 ]。因此在沪深主板上市的云南上市公司更愿意主动披露环境会计信息。

本文以云南省主板上市的20家企业的2016年年报为研究对象,分析云南省上市公司环境信息披露的现状和影响因素,发现云南省上市公司的环境信息披露中存在跟风披露、文字性的定性描述过多、相互之间可比性低等问题。从影响因素来看,资产总额大、负债水平高、治理结构完整且运行有效的上市公司会更多地披露环境会计信息。

(二)对云南省上市公司的启示

1.提高披露质量

从云南省各主板上市公司所披露的内容来看,更多的是企业环保政策、环保态度以及环保投入支出额,在企业环境资产和环境负债方面鲜有披露。多数企业在披露环境会计信息时,会选择对企业形象有正面效益的环境信息,而忽视政府、社会公众等其他信息使用者的需求。因此,企业应当认识到对环境信息的披露不仅仅是为了企业的社会形象,更是为了未来降低环境恶化对企业的经营和效益产生负面影响的风险。上市公司只有转变关于环境会计信息披露的思维和认识,才能提高企业的环境会计信息披露质量。

2.完善披露内容

目前来看,云南省上市公司中披露环境会计信息的内容有待完善。主要原因在于企业自己认为披露环境会计信息是接受社会监督的表现,有可能会对企业产生不利影响,所以很多云南省上市公司披露环境会计信息时像是在完成任务,并且存在粉饰现象。因此,为完善披露内容,企业应建立健全内部审计制度,同时引入外部第三方审计,对其披露的环境会计信息的充分性和真实性进行审计和监督,使得企业去披露有真实性、全面性和更高参考价值的环境会计信息。

3.加强云南省國资委对上市公司环境会计信息披露的导向性

若要达到云南省上市公司关于环境会计信息披露形式规范、质量提升的目的,不仅要依靠上市公司的社会责任感,更为关键的是云南省国资委发布的相关政策的引导和监督。因此,云南省相关管理机构要对上市公司环境信息披露的内容形式等有具体规定,从而提高各上市公司之间在同一阶段披露的环境会计信息的横向可比,以及同一企业在不同发展阶段所披露环境会计信息的纵向可比,最终达到提高企业披露的环境信息的有用性。

【参考文献】

[1] 马峥.我国上市公司环境会计信息披露影响因素的研究[D].河南大学硕士学位论文,2012.

[2] 姚丹.化工类上市公司环境会计信息披露的影响因素研究[D].南京航空航天大学硕士学位论文,2016.

[3] DIERKES M,COPPOCK R. Europe tries the corporate social report[J].Business and Society Review,1978,25(2):21-24.

[4] GRAY R, JAVAD M, POWER D M,et al. Social and environmental disclosure and corporate characteristics:a research note and extensiom[J]. Journal of Business Finance & Accounting,2001,28(3/4):327-356.

[5] LYNN M.A note on corporate social disclosure in Hong Kong[J].British Accounting Review,1992,24(2):105-110.

[6] 郑春美,向淳.我国上市公司环境信息披露影响因素研究:基于沪市170家上市公司的实证研究[J].科技进步与对策,2013(12):98-102.

[7] 孙烨,孙立阳,廉洁.企业所有权性质与规模对环境信息披露的影响分析:来自上市公司的经验证据[J].社会科学战线,2009(2):55-60.

[8] BRAMMER S, PAVELIN S. Voluntary environmental disclosures by large UK companies[J].Journal of Business Finance & Accounting,2006,33(7/8):1168-1188.

[9] 刘迎霜.论公司债债权人对公司治理的参与[J].财经理论与实践,2010(1):120-124.

[10] 丁海.我国上市公司环境会计信息披露实证研究[J].商场现代化,2017(16):116-117.