外部环境对高耗能产业影响的实证分析

2019-03-05叶阿忠陈志勇李小云

叶阿忠,陈志勇,李小云

(福州大学 经济与管理学院,福州 350108)

0 引言

改革开放以来,中国经济取得了巨大的成就,年均以近10%的增速实现快速发展[1]。高耗能产业作为基础性行业,具有高能耗、高污染、高产能的特性,是不可持续的。因此解决高耗能产业的“三高”问题对我国经济发展都有十分显著的意义。事实上,有关我国高耗能产业方面的研究已有不少,其中具有代表性的有:窦彬(2013)[2]分析出口退税政策对高能耗产品出口的控制效应;柳瑞禹和叶子菀(2014)[3]对高耗能行业电力消费与宏微观影响变量的动态关系进行分析;林伯强等(2011)[4]分析国内需求、技术进步和进出口贸易对中国电力消费增长的影响;沈可挺和龚健健(2011)[5]估算了“九五”至“十一五”时期中国高耗能产业的环境全要素生产率(ETFP);查冬兰和周德群(2008)[6]对我国1994—2003年工业高耗能行业与中低耗能行业CO2排放影响因素的差异性进行比较研究;于超等(2010)[7]探讨了我国能源强度变化规律并分析其原因;龚健健和沈可挺(2011)[8]分析了中国三大区域高耗能产业污染排放;屈小娥和袁晓玲(2008)[9]分析了我国工业部门10个高耗能行业能源消费、能源利用效率与行业产出之间的面板协整关系;伍亚和张立(2011)[10]将1997—2007年中国产业部门能源需求的增长分解为10种驱动因素的加权平均贡献。从已有研究来看,针对高耗能产业就业、产业规模和盈利能力的研究还不多见。鉴于此,本文提出产业SGVAR模型,以期寻找遏制高耗能产业过快增长的途径。

1 SGVAR模型的建立

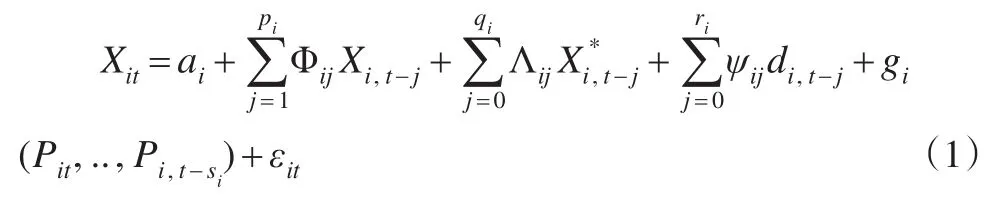

Pesaran等(2004)[11]提出了全局向量自回归模型(GVAR)。GVAR模型最先应用于多个国家或地区的经济动态联系之间的分析,但一直面临着维数问题。Chudik和Pesaran(2011)[12]为解决这个问题提供了基础方法。GVAR模型无法分析外生变量对经济系统的非线性影响;因此,本文结合半参数计量方法,提出半参数全局向量自回归模型(SGVAR)。假设共有N个产业,在各个产业SVARX*模型基础上,通过权重矩阵综合各个产业的SVARX*模型,从而分析各产业间的互动关系。首先,建立第i个产业的半参数向量自回归模型(SVARX*):

其中,t=1,...,T,i=1,...,N,Xit=(Xi,1,t,...,Xi,ki,t)′表示第i个产业ki×1的内生变量向量,Xi*t表示第i个产业外对应的相关变量向量权重wij通过第j个产业占第i个产业的投入产出权重得到。Φij、Λij和ψit是ki×ki矩阵,εit为ki×1的各产业自主冲击的随机误差项向量,假设εit~i,i,d(0,Σi)。dit是第i产业的一个d×1外生变量的向量,也可以包含全产业共同变量,假设其满足弱外生性。Pit是第i个产业的另外一个外生变量,也可以是另外的全产业共同变量。gi(.)是ki×1的未知非参数函数,反映Pit与第i个产业每个内生变量的非线性关系。不妨设E[gi(Pit,...,Pi,t-si)]=0 ,否则,将其归入ai。

其中,Ai=(Iki-Λi0),Bij=(Φij,Λij)。Ai和Bij是ki×2ki阶矩阵,Rank(Αi)=ki。将各产业模型结合,得到一个k×1的向量为内生变量的个数。

Wi是投入产出权重构成的系数,作为连接矩阵。将式(2)和式(3)结合,则:

其中,AiWi和BijWi是ki×ki的矩阵。取λ=max

(λ1,...,λN),r=max(r1,…,rN) ,s=max(s1,…,sN) 。则 式(4)化为:

其 中 ,a=(a0,...,aN)′,dt=(d0t,...,dNt)′,εt=(ε0t,...,εNt)′,G=(A0W0,...,ANWN)′,Hj=(B0jW0,...,BNjWN)′,g(Pt,...,Pt-s)=(g0(Pt,...,Pt-s0)′,...,gN(Pt,...,Pt-sN)′)′,G是k×k的满秩矩阵,ψj=diag(ψ0j,...,ψNj)。

SGVAR模型的表达形式如下:

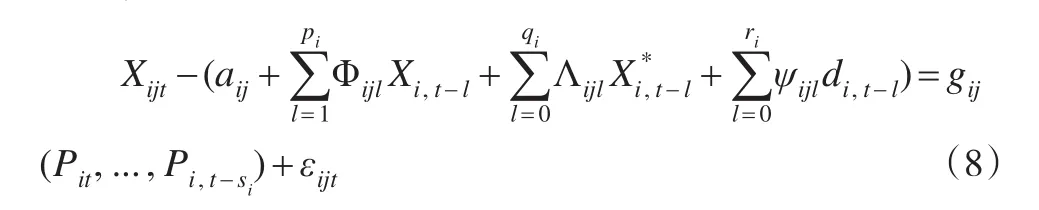

第i个产业的SVARX*模型估计的方法如下:

第j个内生变量的方程为:

其中,j=1,...,k,设aij,Φijl,Λijl,ψijl已知,将模型(7)移项,则:

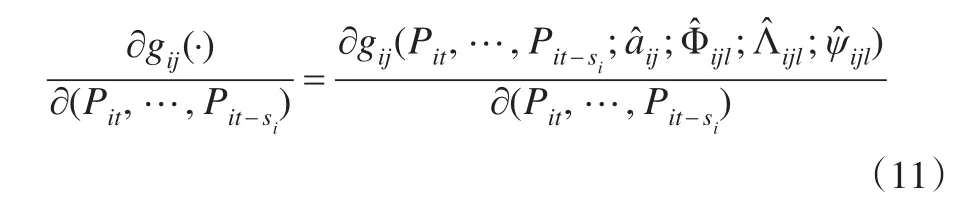

利用局部线性估计得到gij(.)的初步估计(.),代入模型(8)得到:

将模型(6)简化为:

其中,LXt=Xt-1,记 Φ=(Ik-G-1H1LXt-...-G-1Hλ Lλ)-1G-1,则:

从而进一步得到正交化的脉冲响应函数的估计。

2 数据与模型设定

2.1 变量与数据选取

本文运用GVAR Toolbox、EViews、R和Matlab作为主要工具。参照耿鹏和赵昕东(2009)[13],选取累计资本K,衡量产业规模情况;行业从业人员L,衡量产业的就业情况;行业利润率LR,衡量产业的盈利情况;这三个指标作为内生变量。选取人民币兑美元实际汇率EX、外国直接投资FDI、银行间同业拆借利率R、国际原油价格OIL等作为主要外部经济变量。同时由于贸易开放度对产业经济系统可能存在的非线性影响,选取贸易开放度为非参数变量,记为OPEN①贸易开放度的计算方式:当期贸易开放度=(当期进口总额+当期出口总额)/当期国内生产总值。,数据为采矿业、制造业、化工业金属产品、机械设备2005年3月至2016年12月的月度数据。产业权重矩阵以各个产业之间的投入产出比构建,以此反映各产业之间的联系,构建产业SGVAR模型数据来源于wind数据库。以美元计价的所有变量均按当期汇率折算成人民币,数据均做X-12季节调整、取对数,以消除季节因素和数据可能存在的异方差的问题。

2.2 模型的设定检验

(1)单位根检验和弱外生性检验。根据ADF单位根检验结果,在10%显著性水平下,均为原序列平稳,变量的弱外生性检验均通过。

(2)滞后阶数根据AIC准则选择得到,由软件分析结果可知,每个产业均存在1~2个协整。

3 实证结果及分析

限于篇幅,本文仅分析外部经济环境对采矿业、制造业、化工业、金属产品和机械设备业的影响。

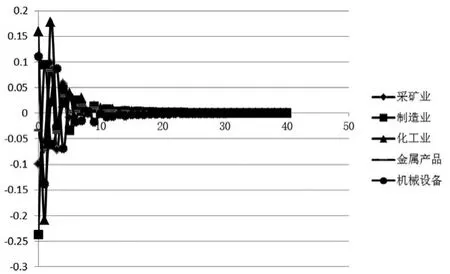

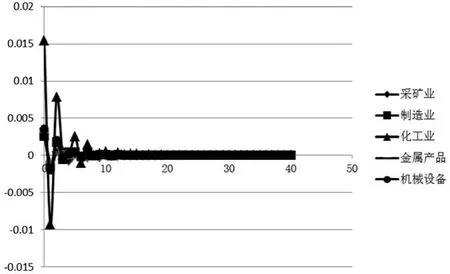

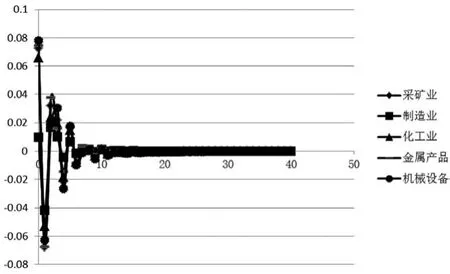

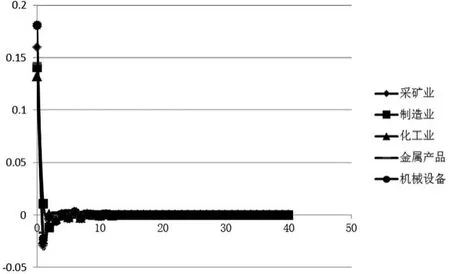

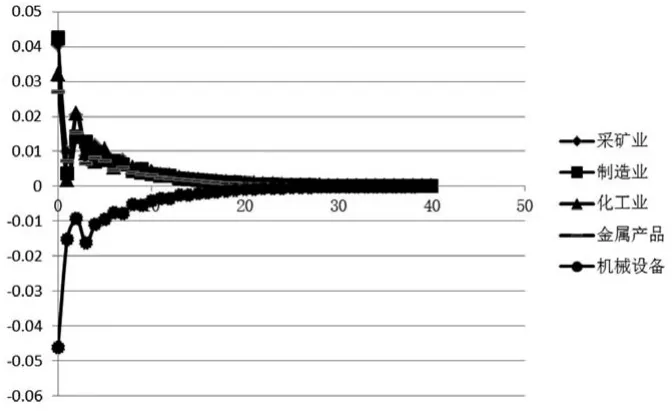

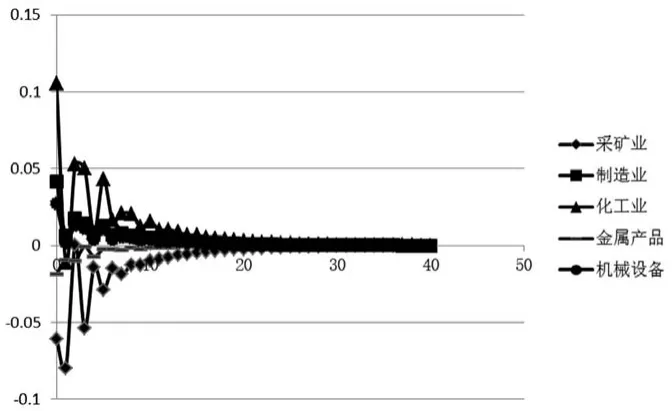

3.1 汇率对产业的冲击

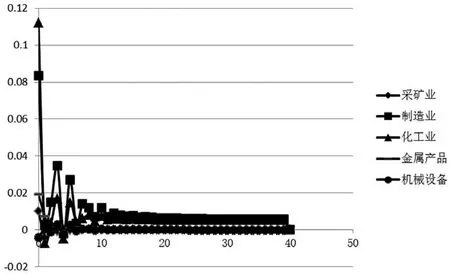

如图1所示,给汇率一个正冲击,最高为:采矿业0.11%,制造业0.10%,化工业0.19%,金属产品0.093%,机械设备0.12%;最低为:采矿业-0.089%,制造业-0.23%,化工业-0.20%,金属产品-0.062%,机械设备-0.13%。长期则收敛于0.009%。这表明长期内汇率贬值对我国就业具有微弱的刺激作用,短期内起伏波动较大。这可能是由于每个产业内存在不同数量的贸易依赖型企业和非贸易依赖型企业对汇率贬值的正负效应强度不同而造成的。王孝成(2010)[14]认为长期内汇率贬值将会刺激就业率上涨。但是在短期内,汇率贬值对非贸易部门的就业存在负效应,对贸易部门存在正效应。根据图2,给汇率一个正冲击,短期最高为:采矿业0.034%,制造业0.026%,化工业0.15%,金属产品0.032%,机械设备0.035%;最低为:采矿业-0.018%,制造业-0.014%,化工业-0.093%,金属产品-0.0092%,机械设备-0.020%。长期则收敛于0.0%。因此,汇率贬值给利润率带来的短期冲击是正效应的,其中化工业受到的冲击较为明显,长期无影响。根据图3,给汇率一个正冲击,短期最高为:采矿业0.072%,制造业0.017%,化工业0.066%,金属产品0.075%,机械设备0.078%;最低为:采矿业-0.066%,制造业-0.042%,化工业-0.053%,金属产品-0.067%,机械设备-0.063%。长期则逐渐都收敛于0.0%,因此,短期内汇率对产业规模有一定影响,但是在长期没有什么影响。

图1 汇率对就业

图2 汇率对利润率

图3 汇率对累计资本

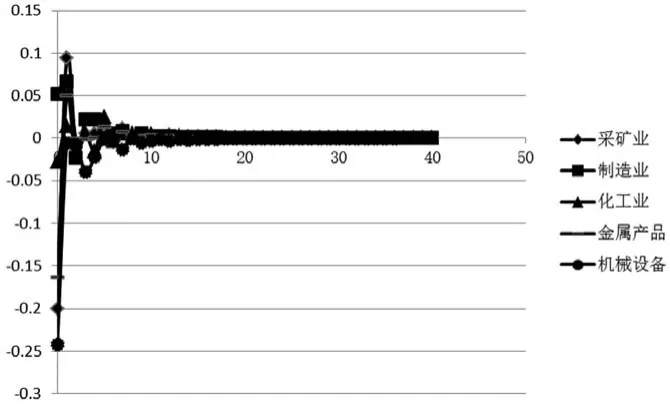

3.2 利率对产业的冲击

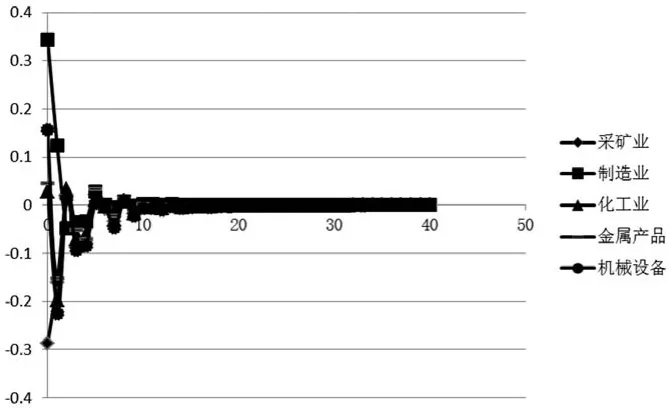

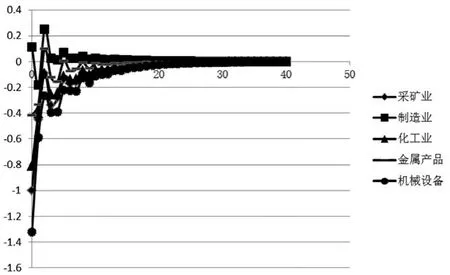

根据图4,给利率一个正冲击,最低点为:矿业-0.20%,制造业-0.10%,化工业-0.028%,金属产品-0.16%,机械设备-0.24%,而下一期又迅速地回升到最高点:采矿业0.040%,制造业0.067%,化工业0.014%,金属产品0.050%,机械设备-0.0058%,在十二期后趋于零。因此,利率的提高对这些产业的就业在短期内会造成一定的抑制作用,而长期的影响有限。高耗能产业属于非农产业,这与宋劲松和张永军(2009)[15]研究结果有一定的契合,他们认为,非农产业就业与利率呈反向关系,即利率上升可能导致非农就业下降,而农业产业就业上升。根据图5,给利率一个正冲击,采矿业和化工业利润率在初期即分别达到了最高点:0.098%、0.11%,随后又分别迅速回落到各自最低点-0.044%和-0.013%。其余产业的利润率最高点和最低点分别为:制造业0.0078%(-0.00077%),金属产品0.018%(0.0021%),机械设备0.0029%(-0.0024%)。十二期之后趋于0.0%。因此,利率提高对采矿业和化工业的刺激比较大,在短期内对这两个产业利润率的增长有所帮助,对其他产业几乎没有影响。而长期对所有产业没有影响。根据下页图6,给利率一个正冲击,采矿业的累计资本在初期即达到最低-0.29%,其最高点为0.022%,随后两期内回调至横轴附近,以微小的波动趋于平稳。制造业在初期即达到最高点0.34%,化工业和金属产品业则趋势高度相似,均以微小波动在横轴下逐渐收敛于横轴,最高点和最低点分别为:化工业0.033%(-0.20%),金属产品0.046%(-0.15%)。机械设备业则在初期达到最高点0.16%,随后迅速回落至最低点-0.22%。因此,利率正冲击在初期对制造业和机械设备的资产规模有正效应,对采矿业是负效应。长期利率对所有产业的累计资本均无影响。

图4 利率对就业

图5 利率对利润率

3.3 FDI对产业的冲击

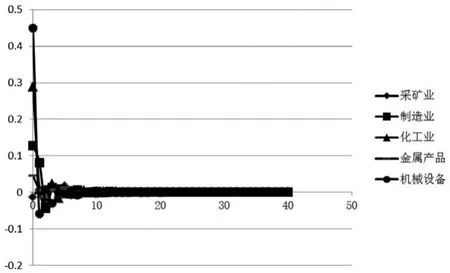

根据下页图7,给FDI一个正冲击,采矿业的就业人数短期内持续在横轴附近波动,最高点最低点分别为:0.018%、-0.014%,制造业在初期即达到最高点0.13%,最低点为-0.041%,随后持续在横轴附近微小波动直至收敛于横轴,化工业同样在初期即达到最高点0.29%,最低点为-0.044%,随后迅速回调至横轴附近,并以微小波动趋于横轴。金属产品虽然在初期也达到最高点0.046%,其最低点为-0.011%,但相比之下冲击并不大,整体始终围绕横轴附近微小波动至收敛,机械设备则对FDI的反应最为剧烈,初期达到最高的0.44%,也是所有产业中最高的位置,最低点为-0.058%,随后回调至横轴下,微小波动收敛于横轴。从以上分析可以看出,FDI的引入短期内能够提高这些产业的就业,其中受FDI影响最大的是机械设备业,其次是化工业,制造业虽有小幅上涨,但不是非常明显,其他产业的就业受FDI的影响微小。总体来看,引入FDI对这些产业的就业短期有正向的效应。刘宏和李述晟(2013)[16]研究表明,FDI对我国就业具有刺激作用,引进FDI能增加我国就业。而高耗能产业在我国几十年来的经济发展中,一直占据很大的比例,因此,结合本文的分析,FDI对高耗能产业的就业具有短期正效应具有一定的可信度。根据图8,给FDI一个正冲击,采矿业的利润率在初期即达到最高点0.15%,第二期迅速回调至横轴以下,而第三期又反弹至0.023%,其最低点为-0.0022%,随后小幅波动趋于横轴。化工业的趋势与采矿业相似,同样在初期即达到最高点0.097%,最低点为-0.025%,随后回调小幅波动趋于平稳。而其他产业均小幅波动趋于横轴,最高点和最低点分别为:制造业0.0035%(-0.0058%),金属产品0.013%(-0.0027%),机械设备0.0064%(-0.005%)。总体上可以看出,FDI的引入对采矿业和化工业的利润有促进的作用,而对其他产业虽然刺激不大,但还是以正效应为主。根据图9,给FDI一个正冲击,所有产业的累计资本的脉冲图均在初期即达到最高点,分别为采矿业0.16%,制造业0.14%,化工业0.13%,金属产品0.14%,机械设备0.18%,最低点为:采矿业-0.029%,制造业-0.012%,化工业-0.023%,金属产品-0.017%,机械设备-0.023%,随后全部回调,并以微小的波动趋于横轴。这表示FDI的引入对我国这些产业的生产规模的扩大提高是有正效应的。

图6 利率对累计资本

图7 FDI对就业

图8 FDI对利润率

图9 FDI对累积资本

3.4 原油价格对产业的冲击

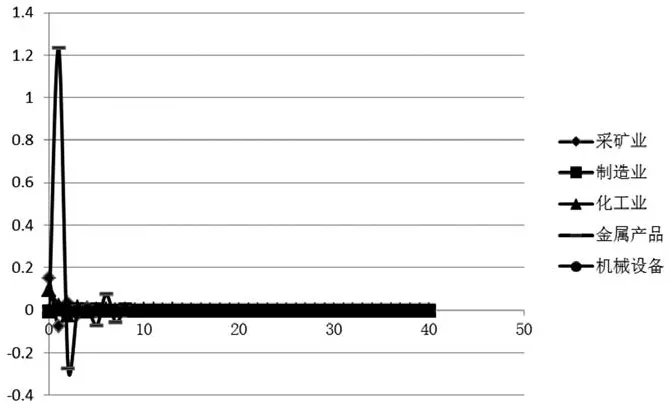

根据图10,给原油价格一个正冲击,采矿业、制造业、化工业和金属产品的就业的脉冲响应图均在初期即达到各自最高点,分别为0.040%,0.032%,0.027%和0.024%。随后均回调逐渐收敛于横轴之下,收敛值分别为-0.00040%,-0.010%,-0.0052%和-0.0027%,而机械设备在初期达到最低点-0.047%,随后逐渐收敛于横轴。因此,从长期看,原油价格的提高对这些产业的就业具有负效应。根据图11,给原油价格一个正冲击,采矿业的利润率初期达到-0.061%,第二期达到最低点-0.080%,随后震荡收敛于-0.00065%,最高点为0.0%,制造业初期即达到最高点0.033%,最低点为-0.0085%,后期收敛于-0.0085%,化工业对原油价格的上涨反应最为激烈,初期的最高点达到了0.097%,最低点为-0.019%,最后回调收敛于-0.086%,金属产品业的波动则不大,最高点与最低点分别为:0.00%、-0.019%,后期逐渐平稳收敛于横轴,机械设备和金属产品类似,波动不大,但初期的影响为正效应,最高点和最低点分别为:0.023%、-0.0042%,后期收敛非常接近于横轴的一个负值。从长期来看,原油价格的提高会抑制各个产业的利润的增长。根据图12,给原油价格一个正冲击,从总体上看,原油价格上升带来的冲击对各个产业的累计资本是负效应的,其中采矿业、化工业和机械设备业最为明显。最低点分别为:-1.002%、-0.81%和-1.3%,最高点都为0.0%。而金属产品业的最低点为初期的-0.42%,最高点为0.099%,随后逐渐回调收敛至横轴。制造业受到的冲击则比较有限,以微小波动维持在横轴上下附近,最高点和最低点分别为:0.25%、-0.18%,后期逐渐收敛于横轴。总体可以认为,原油价格的上涨对产业的生产规模存在一定的负效应。

3.5 贸易开放度对产业的非线性影响分析

由于我国是能源需求大国,矿产这类能源资源基本处于自产自销状态。因此,本文并未让贸易开放度这个指标进入采矿业的模型中。以下只分析贸易开放度的变化对制造业、化工业、金属业和机械设备这四个产业的非线性影响。

图10 原油价格对就业

图11 原油价格对利润率

图12 原油价格对累计资本

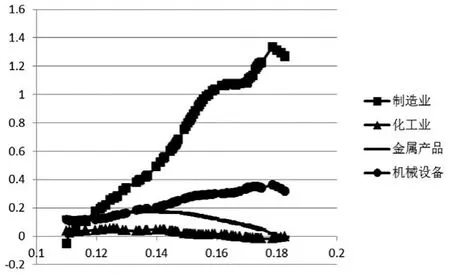

图13 就业对贸易开放度的导数

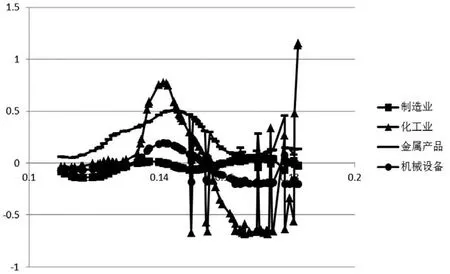

图14 利润率对贸易开放度的导数

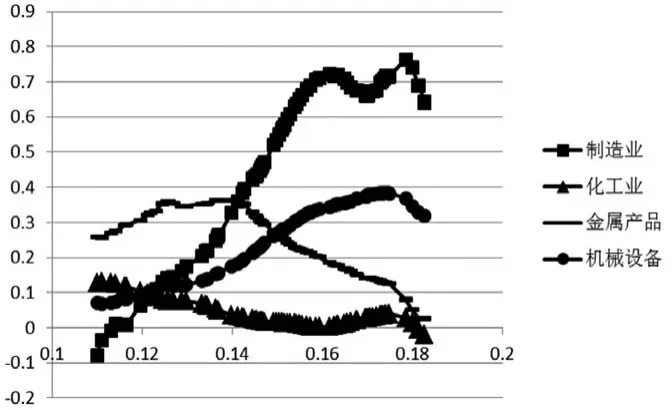

图15 累计资本对贸易开放度的导数

从图13可以看出贸易开放对这四大产业的就业的增长率影响基本是正向的,其中制造业最为明显。耿晔强和闫思萌(2016)[17]研究证实,出口对制造业的就业影响虽然具有地区差异,但整体制造业的进出口贸易对其劳动力就业具有明显的促进作用。从增长的幅度来看,随着贸易开放程度的增强,制造业最高的就业增长达到了1.3%,机械设备最高的就业增长达到了0.36%,金属产品最高的就业增长达到0.17%,化工最高的就业增长达到了0.048%。从增长的趋势来看,制造业的增长曲线最为陡峭,机械设备次之,这表明贸易开放的程度能够较快速有效的刺激就业,其劳动力市场受贸易自由的政策影响比较显著。而金属产品和化工的增长曲线仅有小幅上涨,随后缓慢下跌,总体来看曲线十分平坦,这表明贸易开放程度对其就业影响不大,人员流动比较稳定,受贸易开放的影响有限。从图14可以看出贸易开放对这四大产业的利润率的增长率影响前期为正效应,后期为负效应。基本呈倒“U”型。从增长的幅度来看,随着贸易开放程度的增强,制造业最高的利润率增长达到了0.05%,机械设备最高的利润率增长达到了0.19%,金属产品最高的利润率增长达到0.51%,化工最高的利润率增长达到了0.77%。从利润率增长率曲线的趋势来看,制造业的利润率曲线波动最小,基本维持在0附近;机械设备次之,这表明贸易开放的程度并不能有效的刺激机械设备和制造业的利润率;而金属产品和化工的增长曲线波动起伏较大,但两者又有区别:化工利润率的增长率增长十分迅速,同时回落的速度也十分迅速,而金属产品利润率的增长率增长相对缓慢,回落的速度也相对缓慢。从图15可以看出贸易开放对这四大产业的累计资本的增长率基本都为正。从增长的幅度来看,随着贸易开放程度的增强,制造业最高的累计资本增长率达到了0.76%,机械设备最高的累计资本增长率达到了0.38%,金属产品最高的累计资本增长率达到0.37%,化工最高的累计资本增长率达到了0.13%。从累计资本增长率曲线的增长趋势来看,制造业的曲线最为陡峭,机械设备为其次,化工的曲线最为平坦,且后期基本在0附近。而金属产品的曲线先有小幅的上涨,随后缓慢下降至0增长率。这表明,随着贸易开放程度的加强,以上四个产业的生产规模均扩大。而其中曲线最陡峭的制造业规模调整速度最快,规模增长的幅度也最高。

4 结论

通过本文的分析发现,外部环境对产业的发展有不同的作用,根据半参数全局向量自回归模型(SGVAR)的估计,得出以下结论:(1)汇率贬值在长期内对高耗能产业的就业、利润和产业规模的影响并不大,利润率和累计资本的脉冲均收敛于0.0%,对高耗能产业的就业具有长期的微弱冲击0.009%。(2)利率提高对高耗能产业的就业短期冲击最低点为:采矿业-0.20%,制造业-0.10%,化工业-0.028%,金属产品-0.16%,机械设备-0.24%;短期冲击最高点为:采矿业0.040%,制造业0.067%,化工业0.014%,金属产品0.050%,机械设备-0.0058%;长期无影响。利率的提高对利润和产业规模的短期脉冲正负效应有差异,长期没有显著影响。因此,在利用利率抑制高耗能产业时,应谨慎处理,明确需要解决的主要矛盾来决定是否需要利率调节。(3)引入FDI在短期内能够刺激这些产业的就业;在利润率方面,短期对采矿业和化工业利润的提升有较明显的促进,而对其他产业虽然影响有限,但还是以正面效应为主;在产业生产规模方面,短期内能够提高产业规模;因此,FDI的引入对这些产业就业、利润和累计资本总体来说都是有促进作用的,对各产业的最高点介于0.0%~0.44%之间,为了抑制高耗能产业的过度发展,不应该为高耗能产业引入FDI,至少不鼓励FDI进入高耗能产业。(4)从长期看,原油价格的提高,对高耗能产业无论是就业、利润率还是产业生产规模都存在一定的抑制作用,对各产业的脉冲最低点基本处于-1.30%~0.0%之间。表明目前我国的高耗能产业对国际原油具有依赖性。(5)贸易开放程度的增强对高耗能产业的就业有刺激作用,其劳动力市场受贸易的政策影响比较显著;利润率的增长率随贸易开放变化前期为正效应,后期为负效应,呈倒“U”型;随着贸易开放程度的加强,四个产业的生产规模均不断扩大,因此,为抑制高耗能产业的过度发展,应对高耗能产业的贸易市场实行一定的限制。