铜:内生与外生变量的抗衡,谁将主导2019年定价权?

2019-03-04中粮期货工业品部

对于一种内生变量(供需基本面)和外生变量(宏观预期、市场情绪等)共同定价的风险资产而言,它的定价逻辑会时常在内生与外生变量之间切换。铜作为这类风险资产的典型代表,在内生变量缺乏显著矛盾时,外生变量就会成为定价的主要逻辑。

2018年铜市运行特点可以归纳为:供应高增速,需求中性,替代效应显著,库存降至低位,外生变量主导了对铜的定价。假设库存是基本面的核心,可以设想的是,按照今年铜的库存变化,如果放在2017年,铜价可能是另一番景象。但2018年就是如此曲折动荡,美元强势、美债收益率抬升、美股波动放大、贸易对抗升温、中国去杠杆、总需求下滑等等,外生变量对铜的定价相对负面。

展望2019年,外生变量的不确定性依然较大,我们很难做出外生变量对铜价最负面的时刻已经过去这样的判断,而对于铜自身的基本面而言,2019年有一些阶段性的潜在矛盾,但全年可能仍然缺乏特别显著的缺口,这决定了外生变量仍然将在定价中占据主导,而内生变量可能会阶段性或结构性的对价格、价差结构、地区升贴水等带来影响。

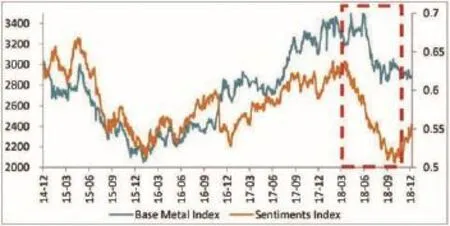

图1.外生变量对有色金属定价的影响

一、外生变量的可能变化

今年外生变量的大背景是:中美经济出现背离,美国经济保持复苏甚至走向过热,而中国经济在去杠杆的总体思路下,下行压力较大,新兴市场国家整体放缓,个别国家隐藏问题暴雷。而贸易对抗的出现和不断升级,也是市场没有预料到的。我们简要梳理了今年外生变量的传导路径,并且对明年有可能发生的情况作出推测。

图2.中美经济发生“背离

今年外生变量的主线以美国经济维持强势为核心,其他非美经济体经济出现不同程度的下滑,从而美元继续维持强势,美联储继续加息、缩表进程,利率中枢抬升,收益率曲线平坦化,美股处于高位,受到利率上升的影响波动开始放大。而贸易对抗的出现,又从一个侧面放大了这种趋势。

图3.一个简化的传导框架

美元的强势,对应了其它非美货币的贬值,包括人民币在内的新兴市场货币出现下跌,也对应了以铜为首的有色金属的下跌。利率中枢的抬升,提升了借贷成本,缩小了美国与其它国家利差,比如中美利差收敛,无形中也成为了人民币下跌的压力,同时也限制了央行货币政策的操作空间,另外,一些对美债务暴露较大、外储较少的新兴市场国家开始暴雷,影响市场风险偏好。而美股本就处于相对高位,并且处于“地心引力”区间,风险事件容易引发调整,而贸易对抗的出现正好成为了这样的导火索,美股在2018年数次调整,新兴市场国家股市受到牵连,风险资产表现并不乐观。

图4.美股来到“地心引力”区间

而中国方面,在去杠杆的总体思路下,流动性一度偏紧,消费出现下滑,总需求减弱,整体下行压力较大,为数不多的亮点是出口和房地产。但出口作为可贸易部门,又受到贸易对抗的影响,市场对其可持续性抱有怀疑态度。因此2018年的传导主线就是美国经济维持强势、中国经济减速调整,在总需求、货币政策、汇率等方面都受到了压制。

2019年的问题在于,这个传导路径的核心要素可能发生改变,美国经济走向过热的另一方面就是即将筑顶回落,那么美国和中国的经济增长将由今年的背离回归到同向,我们不妨做一些推测。如果美国经济在2019年开始回落,联储的加息步伐将放缓,美元上行的动力会被削弱。事实上,联储在12月20日宣布第四次加息之后也表示2019年可能只会加息2次,这也意味着美元上方的空间不大,利率中枢大概率回落,美债会重拾涨势。从这个方面而言,美元本身对于其它风险资产的压力会有所减弱,利率的暂时回落也会有助于市场情绪的修复。另一方面,美联储加息进度的放缓使得其它国家的货币政策有更加灵活的空间,利率中枢的下行使利差重新走阔,非美货币在利率平价框架下承受的压力减弱。

图5.2018年出口支撑了中国经济

图6.美债收益率曲线可能重回陡峭

图7.利率平价角度考量人民币汇率

中国方面,今年去杠杆取得阶段性成功,加之明年美联储加息放缓,货币政策可操作的空间较大,预计国内广谱利率水平也会回落。事实上,央行近期的TMLF操作也是在引导利率的下行。那么,中美利率水平如果同时下行、流动性比2018年出现边际改善,可能阶段性的对风险资产带来一定的提振。但是明年的主基调还是要回到中美两国经济从背离走向回归,即两国的名义经济增长都将放缓。这可能是决定有色金属定价的全年主线。

对于贸易对抗而言,今年在美国经济强势中国经济调整的背景下,贸易对抗的攻势咄咄逼人,如果明年美国经济开始滑落,可能贸易对抗的强度会弱于今年,这可能将降低对有色金属价格波动的冲击。

总体而言,2019年外生变量对于铜的定价目前看来总体偏空,但不排除一些阶段性的在一定时期内对铜价形成支撑,可能包括利率中枢的下移、流动性紧张的边际缓和、贸易对抗的降温。如果这些因素的出现,与铜的低库存、供应阶段性扰动相叠加,铜依然有反弹的动能。但是从某种程度上说利率中枢的下映反映了经济下行压力的加大,这对于铜的定价是不利的。

二、内生变量的清晰与模糊

展望明年铜的基本面,有一些点是目前可以看清的,但有一些可能还并不清晰,能看清的点我们一笔带过,因为已经有很多文章进行了描述,我们主要谈一下看不太清的点。

1.供应层面

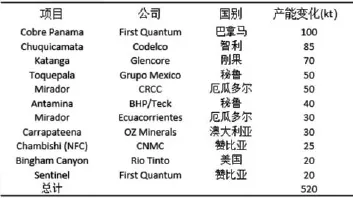

在供应端,明年全球矿山的产量相对清晰,新项目的投放低于2018年,预计明年铜精矿增量落在50-55万吨区间,增速约为2.5%,从全年来看,原料可能趋紧,加工费有所下滑。冶炼产能方面,明年上半年由于冶炼企业检修的增加,冶炼干扰率可能提升。近期智利部分冶炼产能已经12月开始检修,涉及产能62万吨,预计检修持续1-2个月。另外加之今年Q1韦丹塔在印度冶炼厂仍在生产,何时复产仍是未知数,所以2019年Q1精炼铜产量面临的基数较高,预计海外精炼铜市场将偏紧。

国内方面对于明年的新增产能已经有详细的统计,我们需要关注这些产能能否顺利投产以及投产后的生产是否正常。包括一些现有产能,也面临冶炼干扰率提升的可能。主要还是来自于环保的压力。当然,这些只是影响短期供应释放的节奏,整体而言,明年国内精炼铜产量预计增加约70万吨,增速8%左右。

表1.新增铜精矿铜精矿项目

表2.新增铜冶炼产能项目

2.消费层面

消费增速是今年看不太清的点,从实际感受来看,今年铜的实际消费比较稳定,属于中性偏多。如果我们去计算2018年铜的表观消费量增速,会发现这一指标的读数超过10%,由于铜的消费与宏观总需求密切相关,而在2018年无论是我们实际观察到的终端行业的情况,还是经济指标所反映出的总需求的状况,都达不到与精炼铜表观消费增速相匹配的程度,换言之,如此高的增速与我们的切身感受是相违背的。我们都知道表观消费增速的计算容易出现偏差,容易引起偏差的情况包括供应端(产量+进口量)的统计误差、显性库存的失真(隐形库存的增加)、替代效应的存在(精铜与废铜的相互替代)。

图8.表观消费增速与实际消费增速

我们认为第一种情况的概率较小,随着市场上第三方咨询机构的不断发展,以及市场信息的及时和透明,对冶炼企业开工和产量的统计已经越来越准确,出现较大误差的可能性较低,而海关统计的进口量也不会存在较大误差。

第二种情况是有争议的,我们在与客户的沟通中也会听到质疑,是否有参与者持有了较多的隐性库存?我们认为这种可能性也比较小。首先,囤积精炼铜需要花费较大规模的资金,在今年去杠杆、紧信用、利率抬升的背景下,资金成本是需要考量的;其次,今年沪铜价差结构比较平坦,后面一度转变为back结构,这样对于囤货一方的保值、移仓等都是不利的;最后,在今年供应如此高增长的情况下,要想改变市场结构,必须要囤相当规模的精炼铜,否则意义不大,而铜的现货市场其实也越来越透明,如果有人长期做囤货操作,可能已经被市场所认知。所以我们觉得库存的变化没有失真。

第三种情况的可能性最大,就是精炼铜对废铜形成了替代。从我们与废铜相关企业的交流来看,今年进口废铜和国产废铜供应量都出现了下滑,加之精废价差总体收敛,精铜对废铜形成了替代。我们需要试图弄清、但未必能准确计算的是,精铜替代了多少废铜,这种替代明年会在何种程度上持续,这是看不清晰的地方。

3.废铜变化

图9.精炼铜作为铜加工原料占比

铜的消费其实包涵了精炼铜消费和废铜消费的概念。而废铜作为原料,既可以作为铜冶炼的原料,也可以作为铜加工的原料,而国内的废铜供应又分为进口废铜和国产废铜两部分。在今年进口政策没有调整之前,进口废铜占国内废铜供应比重约为45%,废铜作为精铜冶炼原料占比约为20%,废铜作为铜加工原料占比约为10%。

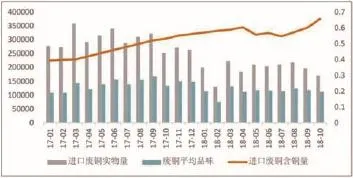

从今年获批的批文数量来看,七类废铜批文总量下发了99.97万吨,比2017年下降了66.74%。从实际进口废铜实物量看,1-10月进口废铜实物量195万吨,同比下滑35.6%。按照59%的平均含铜量计算,折金属量115万吨,而去年全年进口废铜金属量为130万吨。所以,进口废铜金属量的下滑并不如实物量下降的明显,主要因为进口废铜品味的提升。按照暗算,废铜品味从约37%升高至约59%。按照废七类占比25%计算,则七类废铜约对应了27万金属吨。

图10.进口废铜实物量与含铜量

对废铜进口量进行匡算之后,我们仍然无法得知精铜对废铜的替代量,于是通过消费和真实消费之间的偏差来估算。根据估算,精炼铜真实消费约落在3-4%区间,那么与表观消费之间的偏差可能就是精炼铜对废铜替代的部分。另外由于去年是废铜对精炼铜形成了替代,还需要考虑到去年的基数问题。经过计算,我们认为今年精铜对废铜形成了约40万吨的替代,而去年废铜对精铜形成了约30万吨的替代。经过计算,基本上可以解释为何今年的表观消费增速与实际感受存在较大的偏差。

表3.废铜对消费的修正

接下来的问题是,明年精铜是否会继续对废铜形成替代,多大程度上会形成替代?从供应量上看,废七类在2019年被全面禁止进口已经是板上钉钉,目前下发的第一、第二批进口固废批文中都没有涉及七类废铜,那么明年将有27万金属吨七类废铜不能直接进口。同时,由于对美国废铜加征25%的关税,从美国直接进口废铜已经骤减,所以明年废七类的进口需要经其他国家拆解,从美国进口的废六类需要转口其他国家出口。值得关注的是从日本和东南亚进口的废铜量在增加。

图11.进口废铜实物量与含铜量

日本对于废料进口没有限制,虽然人工成本较高,但日本在废铜拆解处理上机械化程度较高,因此进口的废料以漆包线为主,可以进行机械化拆解,在美国废铜被进口之后,从日本进口的废铜数量已经增加。另外东南亚地区也是布局新建废铜拆解产能的地区。目前主要集中在泰国和马来西亚,已经已知有一些企业去建厂,但仍有一些企业处于观望状态。所以东南亚明年能带来多少增量,能否弥补废七类被禁止进口后的减量,还需要观察。再有就是美国废铜可能转道其它国家进入中国,当然这要看精废价差是否合适以及进口有无利润。

表4.精炼铜平衡表

我们基于相对中性的假设仍然估算精铜对废铜形成40万吨替代,结果显示,铜市场倾向于基本平衡状态。

四、总结

总的来看,铜的基本面在有色金属中相对更好。明年上半年铜面临冶炼干扰率的问题,需求跟随外生变量的波动,可能稳中略降(对需求我们不再单独讨论),因此存在阶段性的矛盾点,二季度仍然会去库存。

从全年来看,精炼铜供应增速不低,精铜对废铜的替代程度依然是重要的边际变量,在中性假设下,精炼铜市场倾向于基本平衡,缺少可以贯穿全年的矛盾点,外生变量仍然会较大地影响明年铜的定价。

价格上考虑到明年外生与内生变量的多空交织,明年铜价可能呈现N字形走势,伦铜可能运行区间5400-6700美元/吨,沪铜43000-52000元/吨。目前沪铜总持仓46万余手,处于2013年以来的低位,后期可能增仓选择一个短期到中期的方向。从内外比价的角度考虑,明年上半年国内冶炼厂检修、精铜对废铜形成替代,整体去库存,反套存在机会,但是需要注意汇率层面的风险,如果美元走弱人民币升值,对反套较为不利。

来源:中粮期货工业品部