上证50指数与衍生品市场价格的发现能力

2019-03-01许桐桐

余 臻,许桐桐,彭 珂

(1.中山大学 岭南学院,广州 510275;2.前海金融控股有限公司博士后创新实践基地, 广东 深圳 518052;3.哈尔滨工业大学 深圳经济管理学院,广东 深圳 518055)

内容提要:目前,上证50是我国唯一同时拥有期货、ETF、期权等衍生品的指数。本文采用Granger因果检验和协整检验,分析上证50指数、上证50股指期货、上证50ETF、上证50ETF期权价格序列之间的引导关系和长期均衡状况,并运用广义脉冲响应函数分析各个市场的冲击响应速度和强度;通过滞后项的显著性分析4个市场价格序列的领先滞后关系,采用四维IS模型测度各个市场的价格发现信息份额。结果发现:4个市场间的价格相互引导且存在长期均衡,期货市场在价格领先滞后关系中引领其他市场5分钟以上;期货市场的信息份额为47.76%,指数市场的信息份额为23.05%,ETF市场的信息份额为15.37%,期权市场的信息份额为13.82%。上述研究结果表明期权、期货和ETF的市场功能在市场价格发现过程中起到重要作用,期货在同标的衍生品市场中的价格发现能力最强,在价格发现过程中起主导作用;上证50ETF期权在价格领先滞后关系中落后于其他同标的市场,且在价格发现中所占的信息份额最小,虽然具有一定的价格发现功能,但在价格发现过程中没有起到主导作用;作为追踪上证50指数的基金,ETF在价格领先滞后关系中落后于指数,且在价格发现中所占的信息份额也小于指数。因此,衍生品市场的活跃有利于提升其市场价格的发现能力。

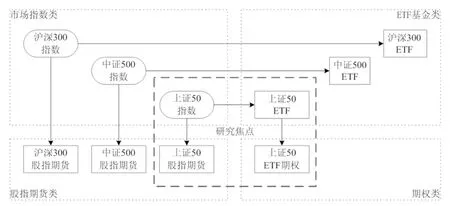

从国内指数及衍生品市场的发展现状来看,目前拥有股指期货和ETF的指数包括沪深300指数、上证50指数和中证500指数,拥有期权的指数只有上证50指数(如图1所示),基于上证50指数的现货及衍生品市场为分析我国期权、期货、ETF和指数等多市场间的相互关系提供了可能。作为我国首个场内交易期权,上证50ETF期权是区别于ETF和期货的新的指数衍生品,它的推出预示着我国即将进入一个多元化投资和风险管理的新时代,其运行状况及市场功能的发挥情况将为后来推出的其他指数期权或个股期权提供重要参考。上证50股指期货是继沪深300股指期货之后,我国推出的第二个股指期货品种,其运行效果和市场功能的发挥也具有重要的研究意义。ETF的可交易性是区别于指数的重要特征,更符合现货的特性。上证50ETF完全按照上证50指数的成份股的组成及其权重构建基金股票投资组合,并根据上证50指数成份股及其权重的变动进行调整。此外,上证50指数是由上海证券交易所规模大、流动性好的最具代表性的50只股票组成,在很大程度上能反映了我国股市大盘行情走势。上证50指数、上证50股指期货、上证50ETF、上证50ETF期权非常具有代表性,适合分析我国衍生品市场的运行情况。

图1 我国指数衍生品市场概览

新信息在有效市场中反映在现货及其衍生品价格上,信息在多个市场之间传导使得衍生品和现货价格处于一种长期稳定的均衡状态。由于流动性、交易成本和投资者结构等因素的影响,现货与衍生品价格对同一信息的反应速度存在一定的差异,从而导致衍生品和现货价格在短期偏离均衡状态,衍生品和现货市场之间回归到均衡价格的动态行为通常表现为价格的发现过程。中外学者从领先滞后关系和价格发现贡献度方面对市场间的价格发现功能进行了大量研究,众多学者对市场间价格的领先滞后关系所进行的研究是通过Granger因果检验分析市场之间的引导关系,通过检验价格的协整关系分析市场间是否存在长期均衡,再应用脉冲响应函数分析各个市场对于冲击的动态反应,通过建立误差修正模型(VAR模型或VEC模型)分析市场短期内的价格调整。通过分析比较上证50指数、上证50股指期货、上证50ETF、上证50ETF期权的价格发现功能,本文检验期权、期货及ETF的市场功能是否有效发挥。

一、研究方法

(一)期权PCP模型

期权以权利金报价,无法直接与指数等价格序列进行比较,本文采用Stoll(1969)[1]提出的Put-Call Parity(PCP)取代传统的BS模型推导期权价格隐含的现货价格,解决了隐含波动率的估计问题,PCP公式如式(1)所示。

C-P=S-K(1+r)-T

(1)

其中,C表示看涨期权的权利金价格,P表示看跌期权的权利金价格,S表示标的价格,K表示期权到期行权价格,r表示无风险利率,T表示到期日。

(二)四维VEC模型

向量误差修正(VEC)模型的通常形式如式(2)所示。

(2)

(3a)

(3b)

(3c)

(3d)

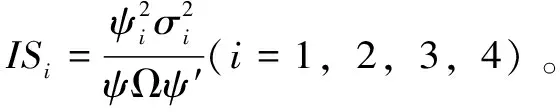

(三)四维IS模型

Hasbrouck(1995)[2]提出了信息共享模型(Information Share,IS模型),该模型测量的是每个市场的新息对共因子方差的贡献,市场的贡献比例称作该市场的信息份额。

Hasbrouck将式(2)转化为移动平均形式:

Δyt=Ψ(L)εt

(4)

和单整形式:

(5)

Ψ(L)是滞后算子L的矩阵多项式;Ψ(1)是影响矩阵,是移动平均系数的和;Ψ(1)εt是新息对每个市场价格的长期影响;Ψ*(L)εt为短期趋势。

(6)

其中,l3为3阶单位列向量,I3为3×3阶单位矩阵。Engle和Granger(1987)[3]发现序列间存在协整关系时,满足式(7)。

β′Ψ(1)=0,Ψ(1)α=0

(7)

(8)

ψεt永久地融入了价格,故Hasbrouck将其定义为市场价格的共因子价格,方差为VAR(ψεt)=ψΩψ′。

IS模型应用到4个市场上时需要将模型进行扩展,本文建立的四维IS模型如式(9)所示。

(9)

其中,Ω是残差向量εt=(ε1t,ε2t,ε3t,ε4t)′的协方差矩阵,σi,i=1,2,3,4为标准差,ρj,j=1,…,6为变量间的Pearson相关系数。

方差VAR(ψεt)为:

ψΩψ′=

(10)

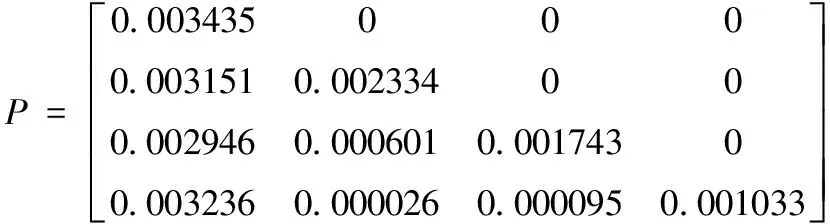

若ρ≠0,矩阵Ω是正定矩阵,Hasbrouck采用Cholesky分解消除新信息间的当期相关,则Ω=PP′,P=(pij),VAR(ψεt)=ψΩψ′=ψPP′ψ′。其中,P是对矩阵Ω进行Cholesky分解的下三角矩阵,如式(11)所示①:

(11)

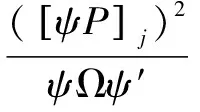

此时市场i的价格发现贡献度如式(12)所示。

(12)

(13a)

(13b)

(13c)

(13d)

二、数据初步分析

本文选取上证50指数、上证50股指期货、上证50ETF、上证50ETF期权的5分钟高频数据作为研究对象,除去几个市场的非同步数据。样本区间为2015年4月16日-2016年4月15日,共计246个交易日11808条记录,所有数据均来自Wind资讯。

(一)统计性描述

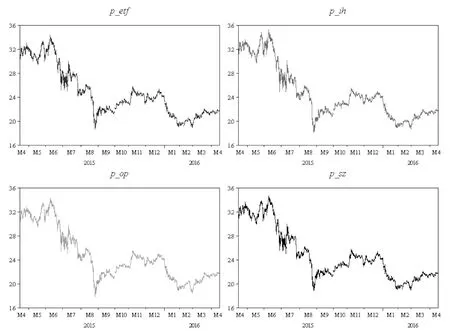

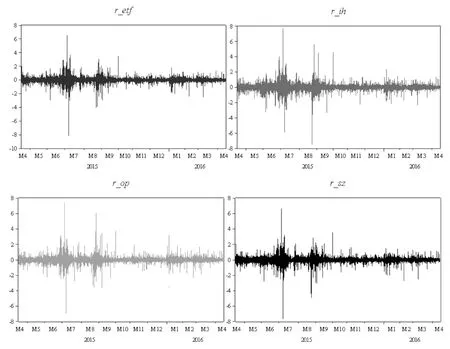

上证50指数、上证50股指期货、上证50ETF、上证50ETF期权的价格走势如图2所示,由图2可直观地发现4个市场的价格走势很相近,说明彼此之间存在很强的相关性。上证50指数、上证50股指期货、上证50ETF、上证50ETF期权的对数收益率走势如图3所示,4个对数收益率都存在明显的波动聚集现象,即大的波动伴随着大的波动,小的波动伴随着小的波动。4个市场对数收益率的统计性描述如表1所示,4个对数收益率的均值均为负,表明2015年到2016年间市场整体为负收益;通过标准差的对比可以发现期货的标准差较大,表明期货的波动比现货和其他衍生品的波动要大;考察偏度方面,ETF和指数呈现左偏,期货和期权呈现右偏;峰度方面都远大于3,呈现尖峰特征;J-B统计量显著,都拒绝服从正态分布的假设。

表1 对数收益率的统计性描述

图2 4个市场价格走势图

(二)平稳性检验

如果要对时间序列建立VAR模型需要满足序列平稳条件,本文采取通常的ADF方法对4个市场的价格序列和对数收益率序列进行平稳性检验(结果如表2所示),4个价格序列的ADF检验统计量值在不同的显著性水平下均大于相应DW(德宾-沃森)统计量的临界值,表明价格序列是非平稳序列;4个收益率序列(即对数价格序列的一阶差分)的ADF检验统计量值在不同的显著性水平下均小于相应DW(德宾-沃森)统计量的临界值,表明收益率序列是平稳序列。对数价格序列是一阶单整序列,即I(1)。

表2 4个市场的价格和对数收益的ADF检验结果

注:在显著水平1%、5%、10%下,ADF检验的临界值分别为-3.4396、-2.8655和-2.5689。

图3 4个市场对数收益率走势图

三、引导和均衡关系分析

建立VEC模型之前需建立VAR模型,并选择最佳滞后期数,可根据AIC等准则选出最佳滞后期为18期。

(一)Granger因果关系检验

在VAR模型滞后18阶的条件下,本文进行Granger因果关系检验来分析市场间的引导关系,表3的Granger因果检验结果显示4个价格序列两两之间存在双向的Granger因果关系,说明4个市场之间存在相互引导的关系。从F统计值来看,期货的统计值最大说明期货的引导能力最强,期权的统计值最小说明期权的引导能力最弱。

表3 Granger因果关系检验

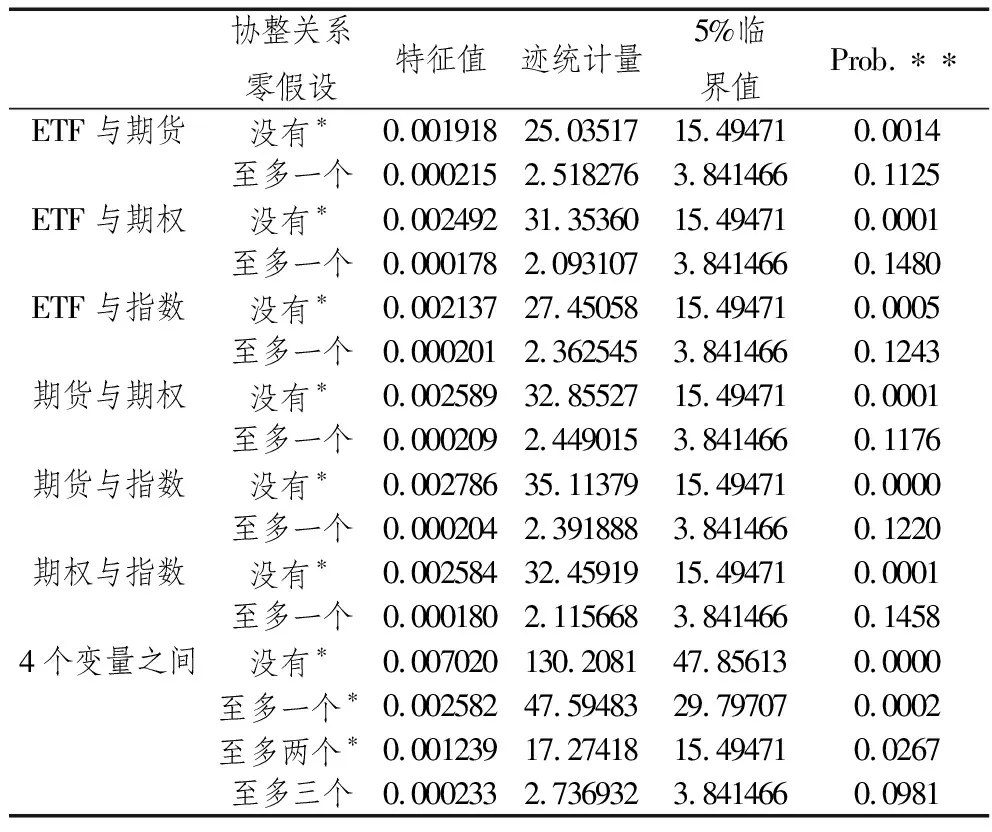

表4 Johansen 协整检验结果

注:*为5%显著水平拒绝原假设。

(二)Johansen协整检验

本文采用Johansen协整检验来分析市场间的长期均衡关系。由于协整检验实际上是对无约束VAR模型进行协整约束后得到的VAR模型,该模型的滞后期应该是无约束VAR模型一阶差分变量的滞后期,Johansen协整检验的滞后期要比无约束VAR模型滞后期少一期,检验结果如表4所示。经过Johansen协整检验,发现4个对数价格序列两两之间存在一对一的协整关系,ETF、期货、期权都与指数价格存在协整关系,也就是说ETF、期货、期权都与指数价格保持长期均衡关系状态。

(三)冲击响应分析

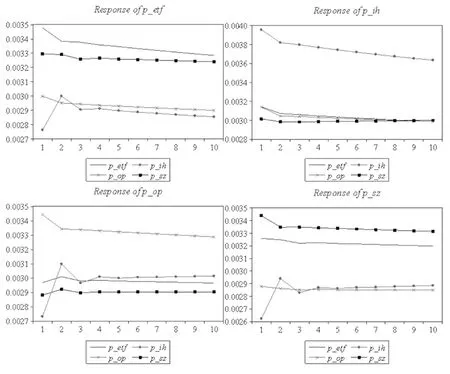

一般性VAR模型的动态分析采用“正交”脉冲响应函数来实现,而正交化通常采用Cholesky分解完成,但是Cholesky分解结果严格依赖模型中变量的顺序。由Koop等(1996)[5]提出的广义脉冲响应函数法克服了上述缺点,本文采用广义脉冲响应函数来分析变量之间的冲击响应,结果如图4所示。

图4 4个变量之间的脉冲响应函数结果

来自ETF的脉冲响应显示:滞后1期,ETF对自身的脉冲响应达到最大值0.0035左右,指数的响应达到最大值0.0033左右,期权的冲击响应达到最大值0.003左右,期货的冲击响应为0.00275左右;滞后2期,ETF对自身的脉冲响应为0.0034左右,指数的冲击响应维持在0.0033左右,期权的冲击响应为0.00295左右,期货的冲击响应达到最大值0.003左右;在滞后第3期之后趋于稳定。

来自期货的脉冲响应显示:滞后1期,期货对自身的脉冲响应达到最大值0.004左右, ETF的冲击响应达到最大值0.00315左右,期权的冲击达到最大值0.00315左右,指数的冲击达到最大值0.003左右;滞后2期,期货对自身的脉冲响应减小到0.0038左右,ETF的冲击响应为0.0031左右,期权的冲击响应为0.00305左右,指数的冲击响应略微减小;在滞后第3期之后趋于稳定。

来自期权的脉冲响应显示:滞后1期,期权对自身的脉冲响应达到最大值0.00345左右, ETF的冲击响应达到0.00295左右,指数的冲击响应达到0.00286左右,期货的冲击响应达到0.00273左右;滞后2期,期权对自身的脉冲响应为0.00335左右,ETF的冲击响应达到最大值0.003左右,指数的冲击达到最大值0.0029左右,期货的冲击达到最大值0.0031左右;在滞后第3期之后趋于稳定。

来自指数的脉冲响应显示:滞后1期,指数对自身的脉冲响应达到最大值0.00345左右, ETF的冲击响应达到最大值0.00325左右,期权的冲击响应为0.00288左右,期货的冲击响应为0.00262左右;滞后2期,指数对自身的脉冲响应为0.00335左右,ETF的冲击响应略微减小,期权的冲击响应略微减小,期货的冲击达到最大值0.00295左右;在滞后第3期之后趋于稳定。

当不同市场受到冲击时,从以上结果可见受到自身的冲击影响较大。在滞后第2期时期货的冲击响应比其他市场都大,期货反应更为迅速,领先其他市场1期以上。

四、四维VEC模型分析

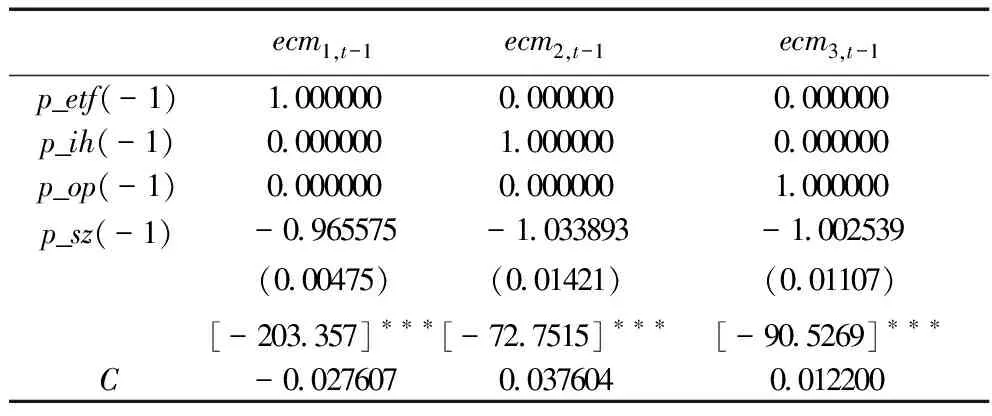

由Johansen协整检验可知4个对数价格序列之间存在三个协整关系,这表明p_etf、p_ih、p_op和p_sz的向量误差修正模型存在三个误差修正项。四维VEC模型的协整项参数估计结果如表5所示。根据表5的实证结果,本文设定的误差修正项如下:

ecm1,t-1=p_etft-1-0.965575×p_szt-1-0.027607

ecm2,t-1=p_iht-1-1.033893×p_szt-1+0.037604

ecm3,t-1=p_opt-1-1.002539×p_szt-1+0.012200

表5 四维VEC模型协整项参数估计结果

注:( )里表示标准差,[]里表示t统计量。

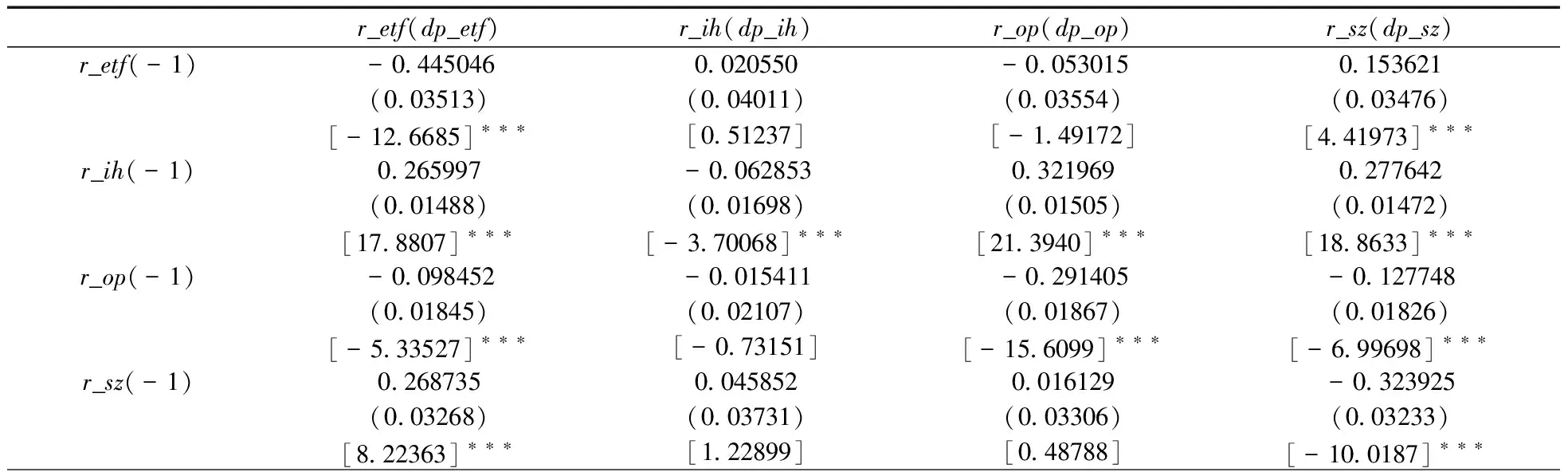

四维VEC模型的差分项参数估计结果如表6所示。

综合各参数估计结果(限于篇幅未列出)可得出表7所示的领先滞后关系,市场间的领先滞后顺序为:期货→指数→ETF→期权。具体地,股指期货明显领先其他市场1-3期,指数领先期权0-1期,指数领先ETF 0-1期,ETF领先期权0-1期。

表6 VEC模型差分项参数估计结果(部分)

注:*、**、***分别表示在10%、5%、1%的显著水平下显著(下同),[]为t统计量(1.647、1.964、2.584)。由于篇幅原因只保留滞后1期结果,详细结果可向作者索取。

表7 领先滞后关系表

注:以表头为基准,+表示领先,后面的数字表示期数。

五、信息份额测度

(一)四维IS模型分析

表8 VEC模型误差修正项参数估计结果

注:[]为t统计量(1.647、1.964、2.584)。

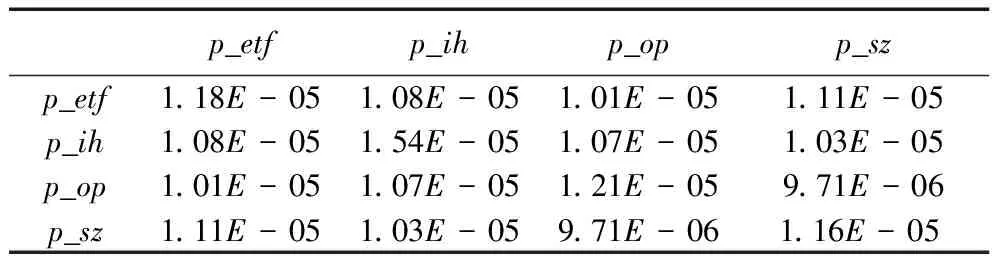

表9 VEC模型残差的协方差矩阵

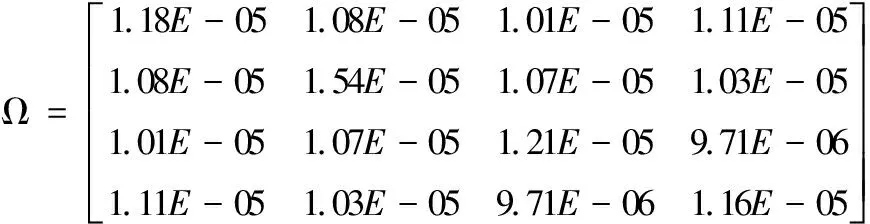

由表9可知,矩阵Ω为:

对Ω进行Cholesky分解得出下三角阵P:

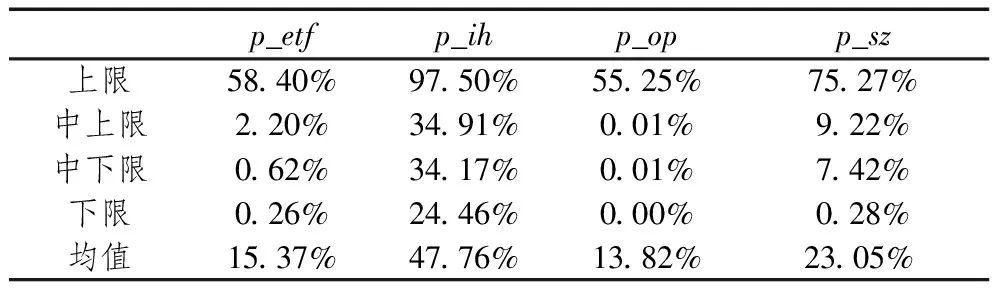

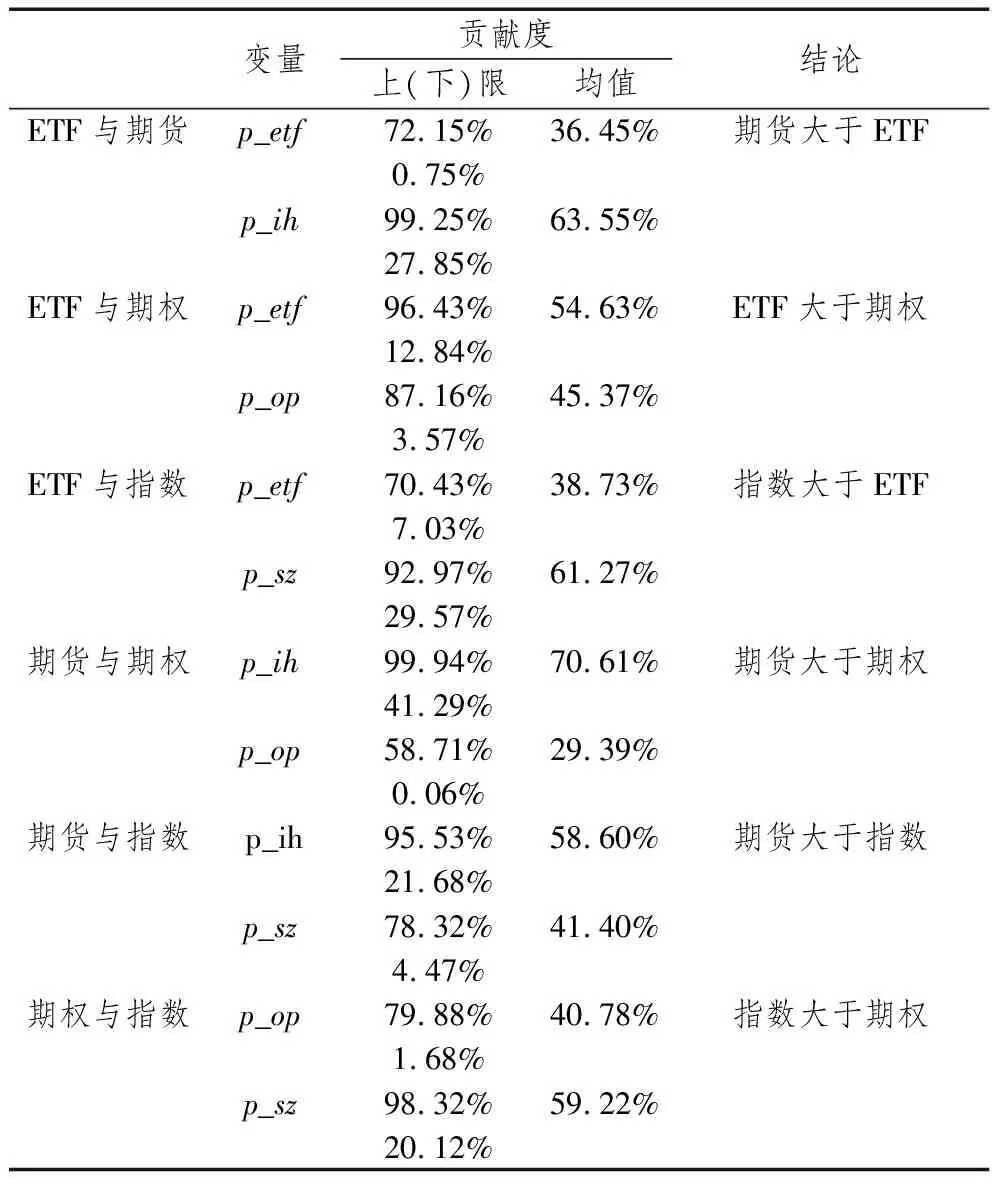

由式(13a-13d)计算出p_etf、p_ih、p_op和p_sz的信息份额,改变以上4个价格序列的先后顺序,从而求得每个市场信息份额的上限、中上限、中下限和下限,并以其平均值作为该市场的信息份额贡献值,如表10所示。

表10 四维IS模型市场价格发现贡献度

通过四维IS模型的结果可以发现ETF市场的平均价格发现贡献度为15.37%,股指期货市场的平均价格发现贡献度为47.76%,期权市场的平均价格发现贡献度为13.82%,指数市场的平均价格发现贡献度为23.05%。4个市场的价格发现贡献度由大到小为股指期货市场、指数市场、ETF市场和期权市场,即股指期货市场的价格发现贡献度最大,期权市场的价格发现贡献度最小。

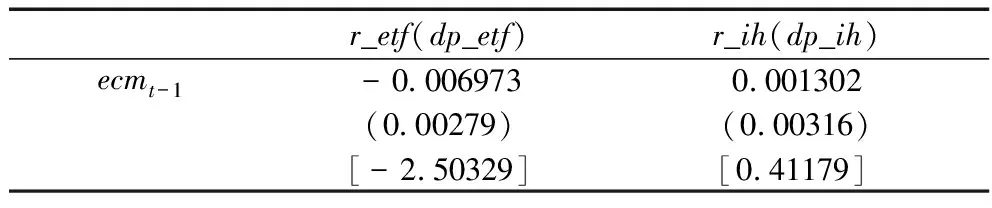

(二)稳健性检验

为了检验四阶IS模型的稳健性,本文选取二阶IS模型作为对比分析,以ETF和期货为例,误差修正系数估计结果如表11所示。由表11可得出α1=-0.006973,α2=0.001302,进而得到VEC模型残差的协方差矩阵如表12所示。

表11 VEC模型中的误差修正系数(ETF和期货)

表12 VEC模型残差的协方差矩阵(ETF和期货)

表13 市场价格发现贡献度(ETF和期货)

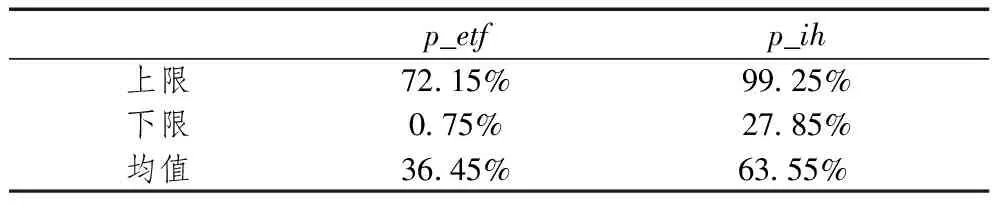

通过二维IS模型得出4个市场两两之间的价格发现信息份额,结果如表14所示,市场价格发现信息份额由大到小的顺序为股指期货市场、指数市场、ETF市场和期权市场,与四维IS模型平均价格发现信息份额的大小顺序完全一致,从而证明了四维IS模型的结果是稳健的。

表14 二阶I-S模型市场价格发现贡献度

六、结论

本文对上证50指数、上证50股指期货、上证50ETF、上证50ETF期权4个市场的价格发现能力进行了研究,结果如下:首先,采用Granger因果检验和协整检验分析价格序列之间的引导关系和长期均衡状况,Granger因果检验结果发现ETF、期货、期权和指数变量之间存在双向的Granger因果关系,说明市场之间的价格存在双向引导关系,而且期货的引导能力最强、期权的引导能力最弱;Johansen协整检验发现4个对数价格序列两两之间存在一个协整关系,4个变量之间同时存在3个协整关系,说明各个市场之间存在长期均衡关系。其次,运用脉冲响应函数分析各个市场的冲击响应速度和强度,广义脉冲响应函数方法分析发现,期货的冲击响应强度最大,且反应速度要领先其他市场1期以上。再次,建立四维VEC模型,通过滞后项的显著性来分析4个价格序列的领先滞后关系,发现市场之间的领先滞后顺序为期货、指数、ETF和期权。具体地,股指期货明显领先其他市场1-3期,指数领先期权0-1期,指数领先ETF 0-1期,ETF领先期权0-1期。最后,建立四维IS模型测度市场价格发现的信息份额,发现市场价格发现信息份额由大到小的顺序为股指期货市场、指数市场、ETF市场和期权市场。具体地,股指期货市场的信息份额为47.76%,指数市场的信息份额为23.05%,ETF市场的信息份额为15.37%,期权市场的信息份额为13.82%。

综合以上研究结果可以发现期权、期货和ETF的市场功能在市场价格发现过程中起到重要作用,期货在同标的衍生品市场中的价格发现能力最强,在价格发现过程中起主导作用;上证50ETF期权在价格领先滞后关系中落后于其他同标的市场,且在价格发现中所占的信息份额最小,虽然具有一定的价格发现功能,但在价格发现过程中没有起到主导作用;作为追踪上证50指数的基金,ETF在价格领先滞后关系中落后于指数,且在价格发现中所占的信息份额也小于指数。以上市场价格发现的差异可能的原因如下:期货市场可以双向买卖且能当日完成,同时期货是杠杆交易使得该市场的交易相对活跃,期货的价格发现速度较快和能力较强;由于有50万元的入场门槛且交易不活跃,期权交易量相对较小,期权的价格发现相对滞后且能力较弱;ETF追踪指数随指数的价格不断做出自身调整,其价格发现总是落后于指数。作为证券市场价格的风向标,期货为投资者的交易方向提供了参考。因此,若要发挥衍生品的价格发现功能,就应努力让衍生品市场变得活跃。

注释:

① 详细表达式及推导过程限于篇幅未列出,可向作者索取。