2017城市轨道交通资源经营年报

2019-02-27

城市轨道交通概述

城市轨道交通运营线路总体情况

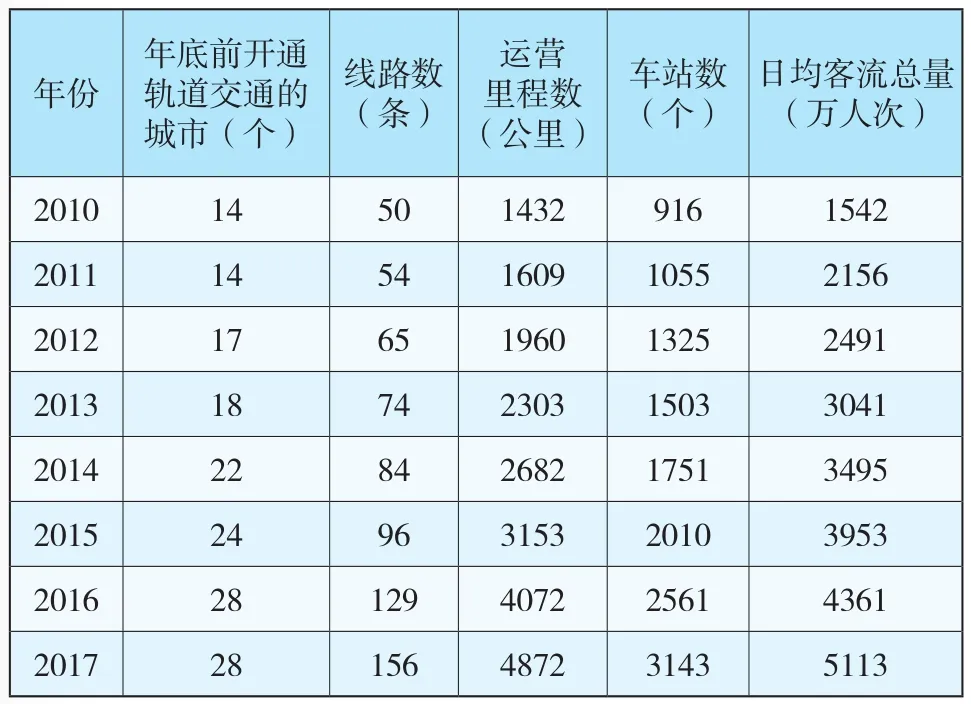

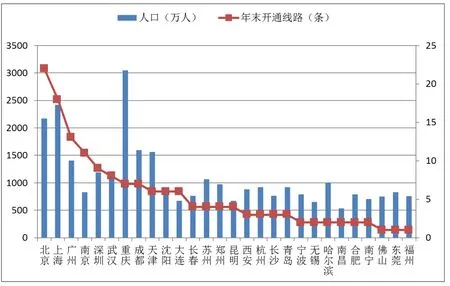

截至2017年年底,专委会成员中共计28个城市开通轨道交通(包括北京、上海、广州、深圳、天津、长春、南京、重庆、武汉、沈阳、成都、广佛、西安、苏州、昆明、杭州、郑州、哈尔滨、长沙、宁波、无锡、大连、南昌、青岛、东莞、合肥、福州、南宁),共计156条轨道交通线路,运营长度总规模达4872公里,运营车站总数3143座,年日均客流量达5113万人次。

注:2016-2017年线路数、运营里程数、车站数统计口径包含包括地铁、轻轨、单轨、现代有轨电车、磁浮交通、市域快轨及自动导向轨道系统(APM)。

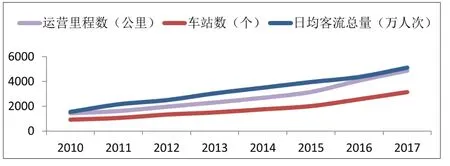

2010年到2017年,专委会成员统计可以看到,运营里程和车站数量的增长呈线性同比增长。对比客流量的增长可以发现,客流量的增量和运营里程及车站数的增长非同比增长,客流量在一定时间点的增长会趋缓。

城市轨道交通运营里程

截至2017年年底,上海运营里程数超过700公里,北京运营里程数达到685公里。共14个城市运营里程数超过100公里。

城市轨道交通车站数量

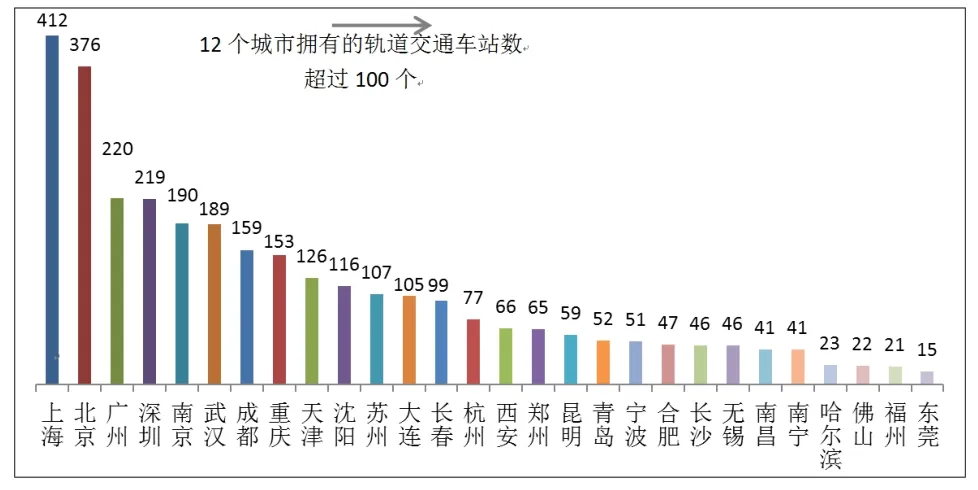

截止到2017年,上海轨道交通车站数量超过400个,北京轨道交通车站数量达到376个。共12个城市的车站数量超过100个。

截至2017年年底,11个城市开通了5条或更多的线路,68%的城市拥有3条或更多线路,且提供直接的换乘服务,实现了轨道交通的网络化运营。

从各城市人口和轨道交通开通的数量来看,一线城市(北京,上海,广州,深圳)呈现正比发展,而二三线城市人口和线路发展无明显规律。

城市轨道交通日均客流量

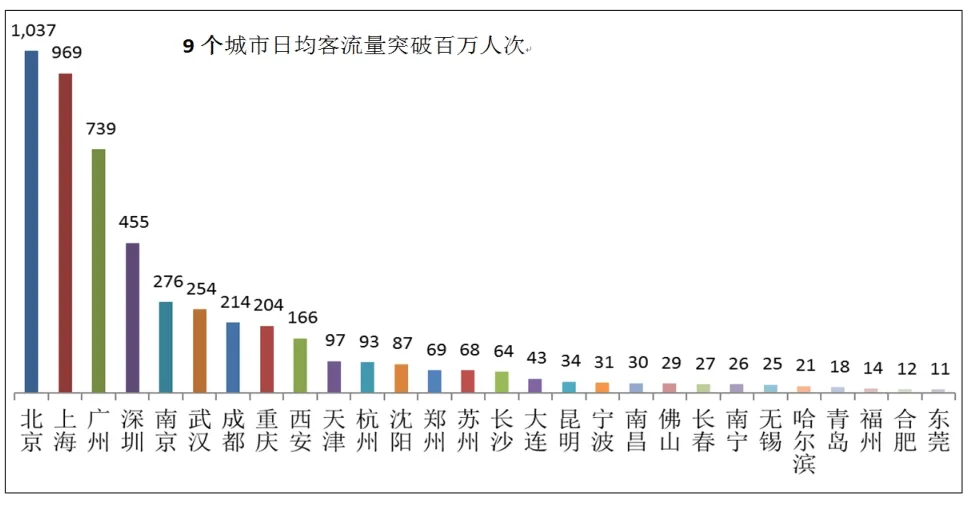

2017年,9个城市日均客流量突破百万,其中北京最高,日均客流量为1037万人次,上海紧跟其后,达到969万人次。

根据年报数据,对比2017年与2016年各城市日均客流量,2017年的客流量普遍高于2016年。说明城市轨道交通的需求量在上升。

各城市轨道交通运营票务收入状况(2017年 VS 2016年)

(续)

年票务收入(万元) 2017年 2016年 涨幅(2017年- 2016年)/2016年沈阳 49,202 50,578 -2.72%成都 184,415 106,885 72.54%佛山 21,047 17,785 18.34%西安 125,232 76,747 63.18%苏州 43,635 28,388 53.71%昆明 36,370 30,073 20.94%杭州 93,751 71,697 30.76%郑州 57,000 26,835 112.41%哈尔滨 15,634 14,801 5.63%长沙 55,162 36,489 51.18%宁波 27,093 22,000 23.15%无锡 21,999 19,483 12.92%大连 36,700 27,448 33.71%南昌 25,292 19,500 29.70%青岛 16,017 2,090 666.37%东莞 15,712 7,991 96.62%合肥 11636 333 3394.19%福州 13125 550 2286.29%南宁 23,737 1,500 1482.45%总计 3,931,360 3,408,259 15.35%

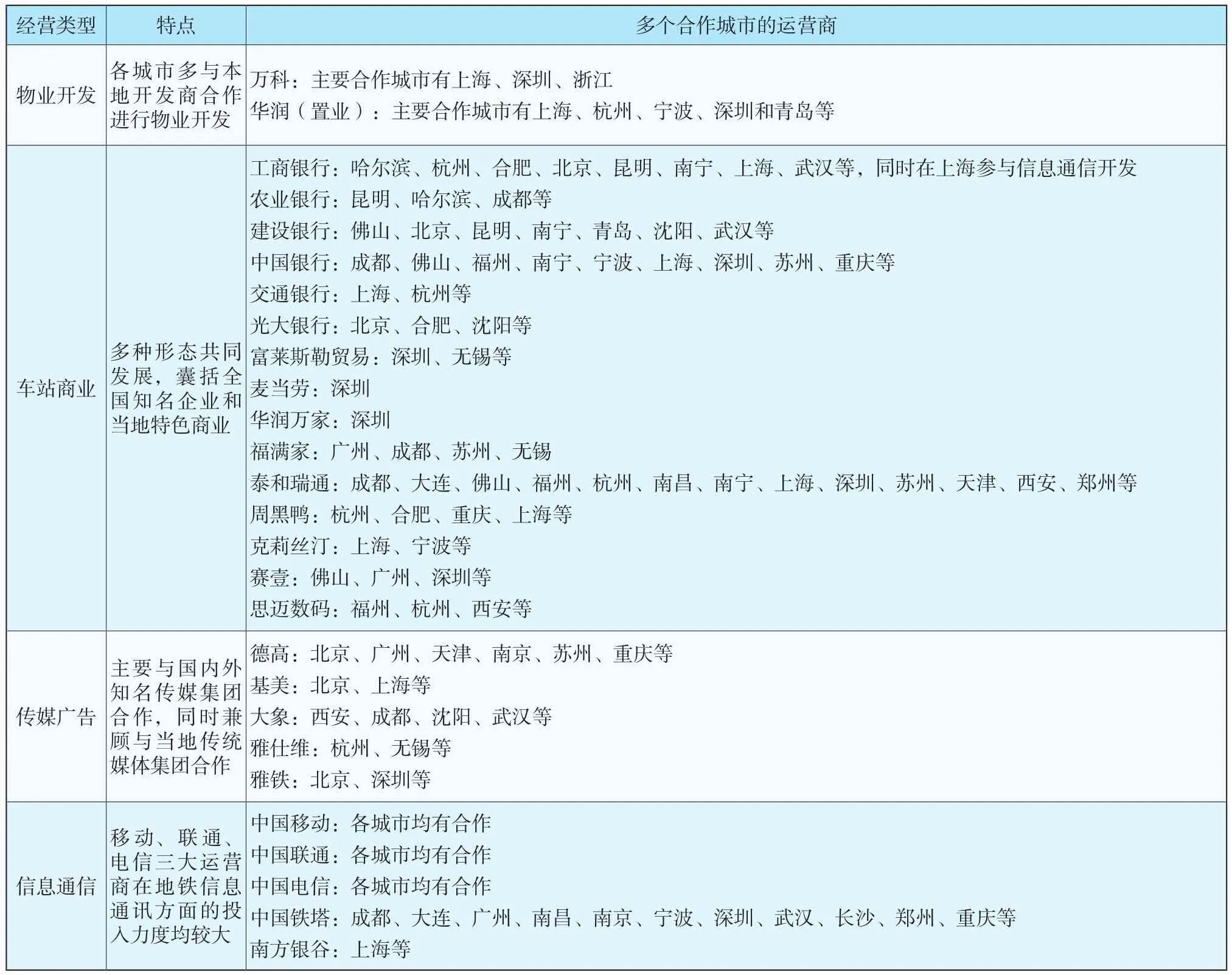

2017年城市轨道交通资源经营发展分析

资源经营情况总览

专委会成员中历年资源运营类型分别是:

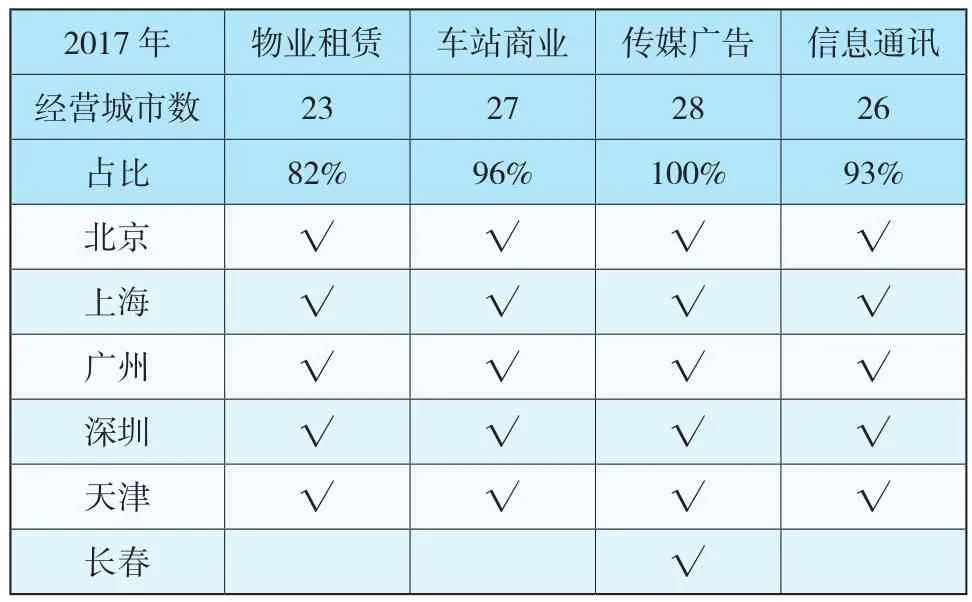

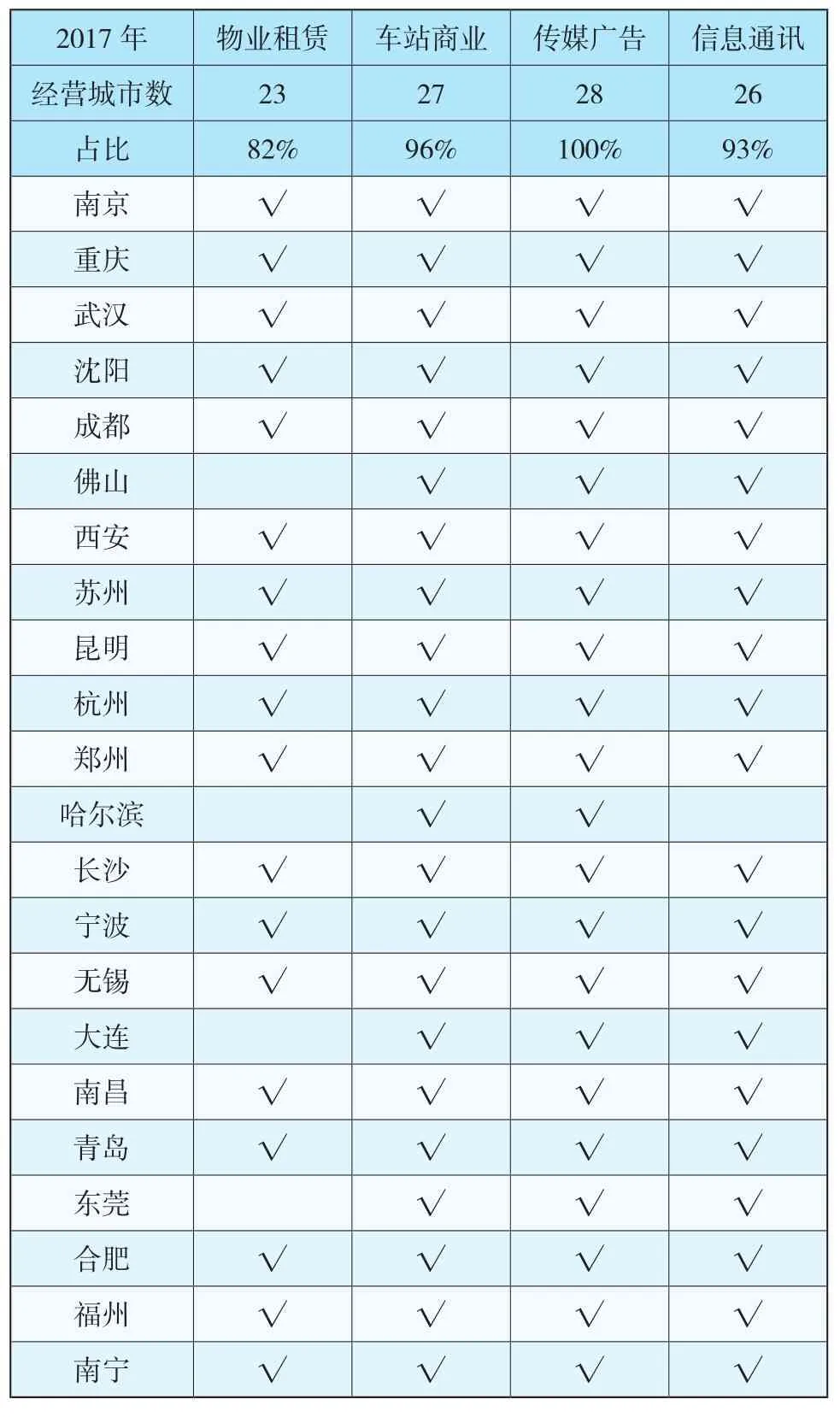

票务收入,物业开发及管理,车站商业,传媒广告,信息通讯,其他收入截至2017年底,专委会成员中各城市资源运营情况:

传媒广告是普遍经营的类型,经营占比达到100%。物业开发、车站商业、信息通讯这些有个别城市还未开发经营。

2017年 物业租赁 车站商业 传媒广告 信息通讯经营城市数 16 27 28 23占比 57% 96% 100% 82%北京 √ √ √ √上海 √ √ √ √

(续)

2017年 物业租赁 车站商业 传媒广告 信息通讯经营城市数 23 27 28 26占比 82% 96% 100% 93%北京 √ √ √ √上海 √ √ √ √广州 √ √ √ √深圳 √ √ √ √天津 √ √ √ √长春 √

(续)

?

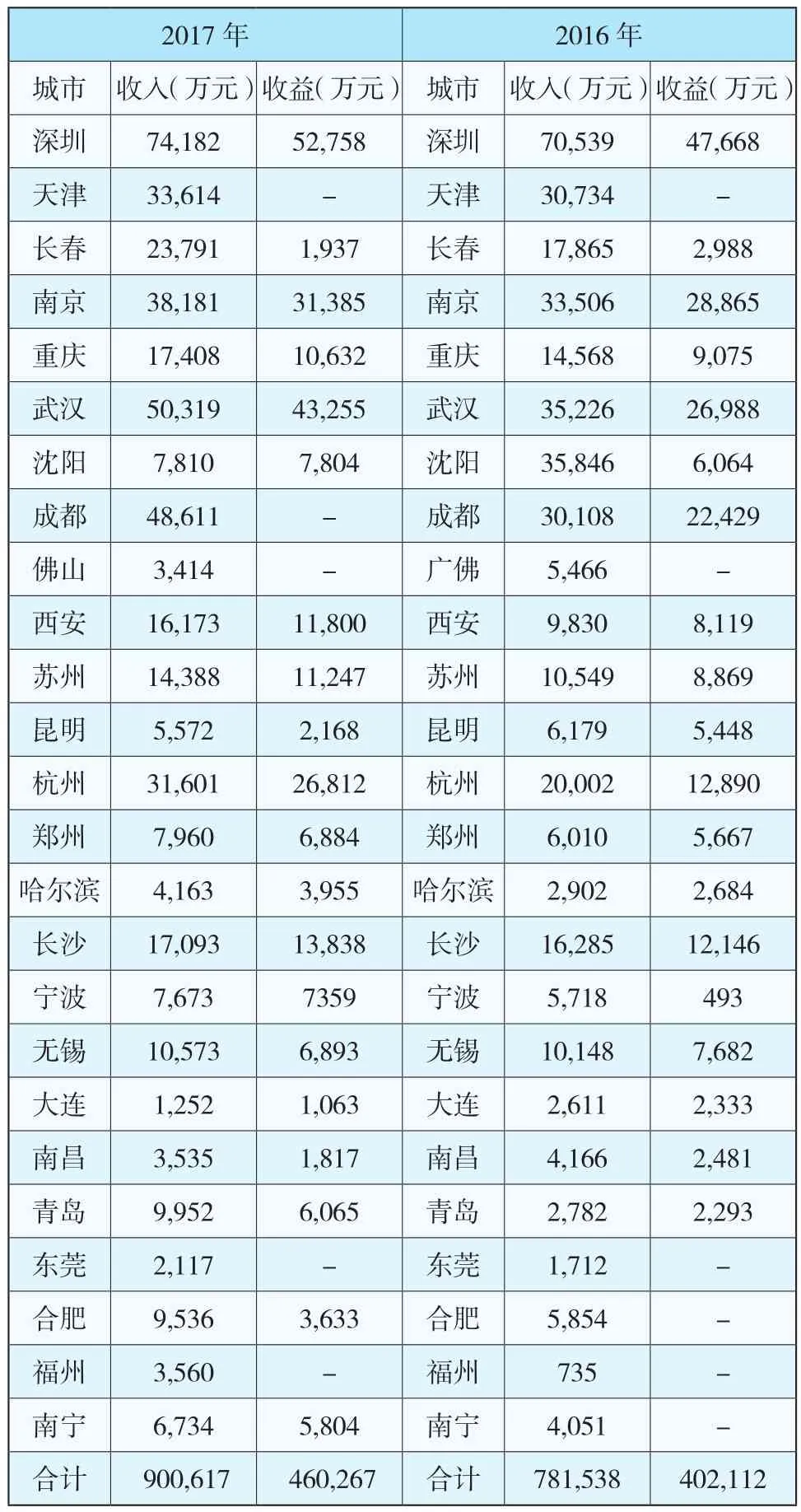

2017年收入/收益总体情况

2017年全国轨道交通资源经营总收入为90.06亿元(即非票务收入,不含土地出让收入及物业开发销售收入),较2016年收入同口径增长了15.24%。

据年报不完全统计,收益方面达到46.03亿元(不含物业开发投资收益及物业开发销售收益),较2016年收益同口径相比增长了14.46%。

2017年 2016年城市 收入(万元)收益(万元) 城市 收入(万元)收益(万元)北京 185,356 63,970 北京 202,036 59,503上海 147,249 104,156 上海 130,447 82,879广州 118,802 35,032 广州 65,663 44,546

(续)

2017年 2016年城市 收入(万元)收益(万元) 城市 收入(万元)收益(万元)深圳 74,182 52,758 深圳 70,539 47,668天津 33,614 - 天津 30,734 -长春 23,791 1,937 长春 17,865 2,988南京 38,181 31,385 南京 33,506 28,865重庆 17,408 10,632 重庆 14,568 9,075武汉 50,319 43,255 武汉 35,226 26,988沈阳 7,810 7,804 沈阳 35,846 6,064成都 48,611 - 成都 30,108 22,429佛山 3,414 - 广佛 5,466 -西安 16,173 11,800 西安 9,830 8,119苏州 14,388 11,247 苏州 10,549 8,869昆明 5,572 2,168 昆明 6,179 5,448杭州 31,601 26,812 杭州 20,002 12,890郑州 7,960 6,884 郑州 6,010 5,667哈尔滨 4,163 3,955 哈尔滨 2,902 2,684长沙 17,093 13,838 长沙 16,285 12,146宁波 7,673 7359 宁波 5,718 493无锡 10,573 6,893 无锡 10,148 7,682大连 1,252 1,063 大连 2,611 2,333南昌 3,535 1,817 南昌 4,166 2,481青岛 9,952 6,065 青岛 2,782 2,293东莞 2,117 - 东莞 1,712 -合肥 9,536 3,633 合肥 5,854 -福州 3,560 - 福州 735 -南宁 6,734 5,804 南宁 4,051 -合计 900,617 460,267 合计 781,538 402,112

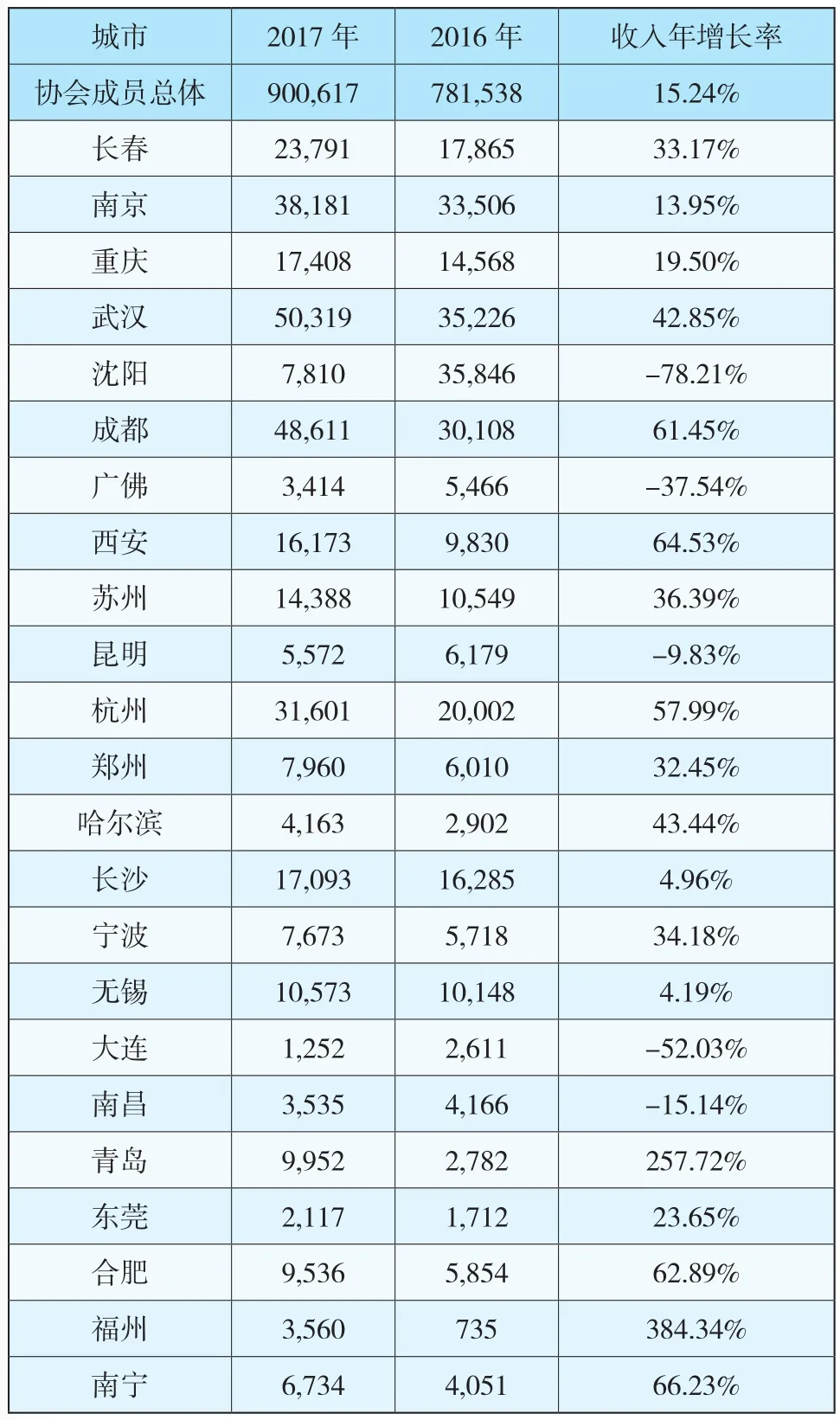

各城市收入增长情况(2017年 VS 2016年)

分城市看,各地增长情况不一且幅度不尽相同;部分城市收入有所减少。

城市 2017年 2016年 收入年增长率协会成员总体 900,617 781,538 15.24%北京 185,356 202,036 -8.26%上海 147,289 130,447 12.88%广州 118,802 65,663 80.93%深圳 74,182 70,539 5.16%天津 33,614 30,734 9.37%

(续)

城市 2017年 2016年 收入年增长率协会成员总体 900,617 781,538 15.24%长春 23,791 17,865 33.17%南京 38,181 33,506 13.95%重庆 17,408 14,568 19.50%武汉 50,319 35,226 42.85%沈阳 7,810 35,846 -78.21%成都 48,611 30,108 61.45%广佛 3,414 5,466 -37.54%西安 16,173 9,830 64.53%苏州 14,388 10,549 36.39%昆明 5,572 6,179 -9.83%杭州 31,601 20,002 57.99%郑州 7,960 6,010 32.45%哈尔滨 4,163 2,902 43.44%长沙 17,093 16,285 4.96%宁波 7,673 5,718 34.18%无锡 10,57310,148 4.19%大连 1,252 2,611 -52.03%南昌 3,535 4,166 -15.14%青岛 9,952 2,782 257.72%东莞 2,117 1,712 23.65%合肥 9,536 5,854 62.89%福州 3,560 735 384.34%南宁 6,734 4,051 66.23%

2017年土地转让及销售收入

据年报统计,2017年共完成土地转让及物业开发销售收入176.99亿元,实现收益53.60亿元。2016年共完成土地转让及物业开发销售收入182.81亿元,实现收益24.37亿元。2017年相比2016年收益增长119.88%。

2017年 2016年城市 收入(亿元)收益(万元) 城市 收入(亿元)收益(亿元)上海 1.59 1.47 上海/0.53广州 13.81 3.91 广州 13.34 1.72深圳 90.41 32.77 深圳 73.12 /天津 1.23/天津 0.95 0.95杭州 0.67 0.87 杭州 18.87 14.55长沙 4.45/长沙 7.84 2.18北京 51.15 14.57 昆明 3.84 2.15宁波 13.68/郑州 15.15 1.50南京 0.01/无锡 0.10 //// 武汉 8.64 //// 南昌 40.96 0.80合计 176.99 53.60 合计 182.81 24.37

2017年资源经营各类型收入总体构成

2017年,资源经营各类收入构成中,传媒广告业务收入所占比重最大,合计48.85亿元,占总体收入额的54%,其后依次为物业开发、车站商业、信息通讯、其他板块,其比重分别为11.53%,10.80%,10.45%和8.35%。

据两年的年报统计,与2016年的收入结构相比,物业开发、车站商业、信息通讯的收入在2017年均有所上升,分别上升1.35亿元、1.01亿元、10.47亿元、0.37亿元,其他业务板块占比有所下降,2017收入为8.35,相比2016年减少1.29亿元。

各城市资源经营各类型收入构成

收入结构分布情况如下图:

2017年资源经营贡献

指标一、非票务收入占比票务收入比例

2016年,协会成员单位(24城市)非票务收入占比票务收入比例平均为23%

2017年,这一数值没有变化同为23%,其中广州、长春2个城市非票务收入占比票务收入比例有显著提升。

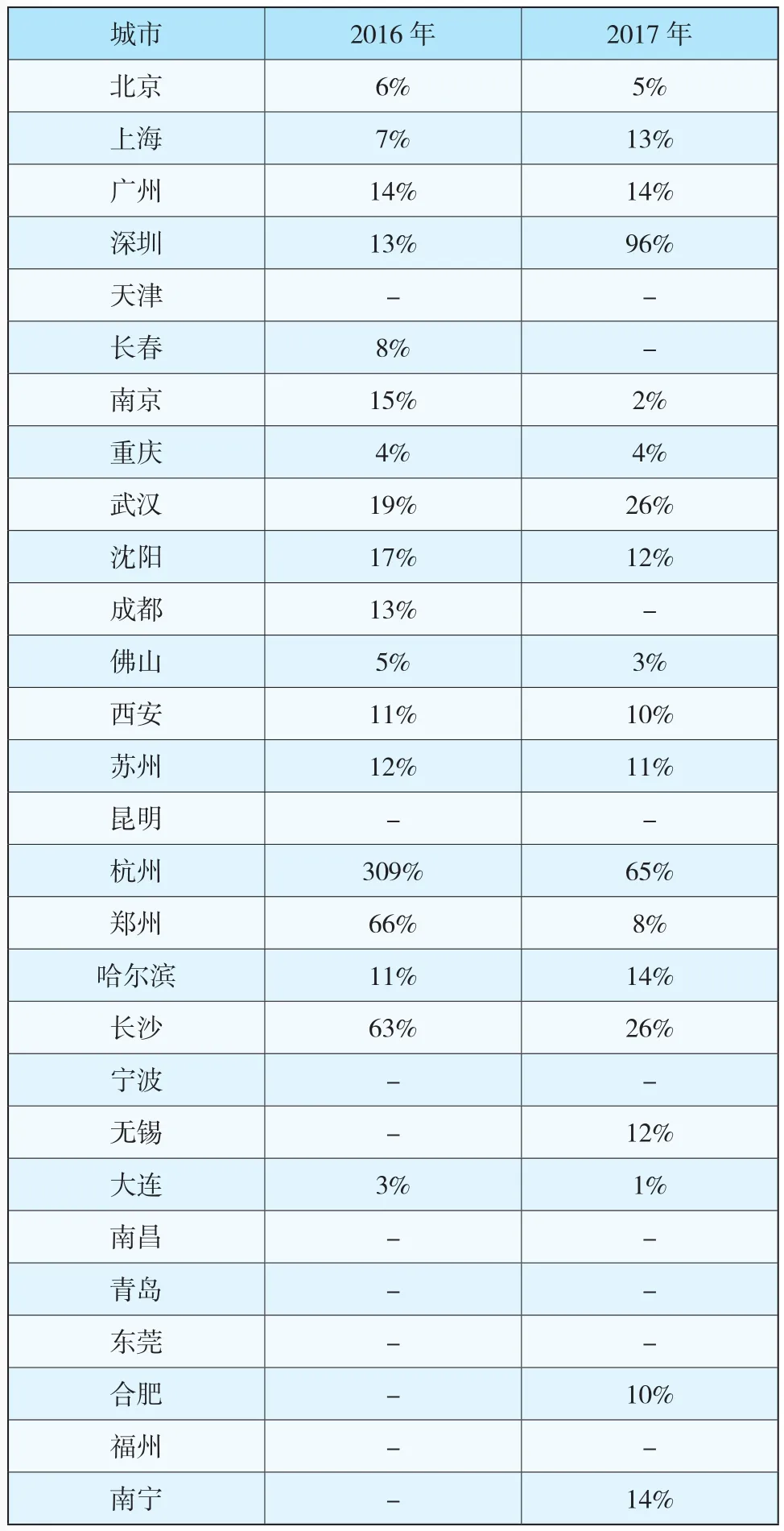

指标二、运营贡献补亏度

运营贡献补亏度,是指“当年度该会员单位资源经营总利润/运营线路直接成本总额”,是衡量资源经营绩效的重要指标。

据年报统计,连续两年该指标的情况如下:

城市 2016年 2017年北京 6% 5%上海 7% 13%广州 14% 14%深圳 13% 96%天津 - -长春 8% -南京 15% 2%重庆 4% 4%武汉 19% 26%沈阳 17% 12%成都 13% -佛山 5% 3%西安 11% 10%苏州 12% 11%昆明 - -杭州 309% 65%郑州 66% 8%哈尔滨 11% 14%长沙 63% 26%宁波 - -无锡 - 12%大连 3% 1%南昌 - -青岛 - -东莞 - -合肥 - 10%福州 - -南宁 - 14%

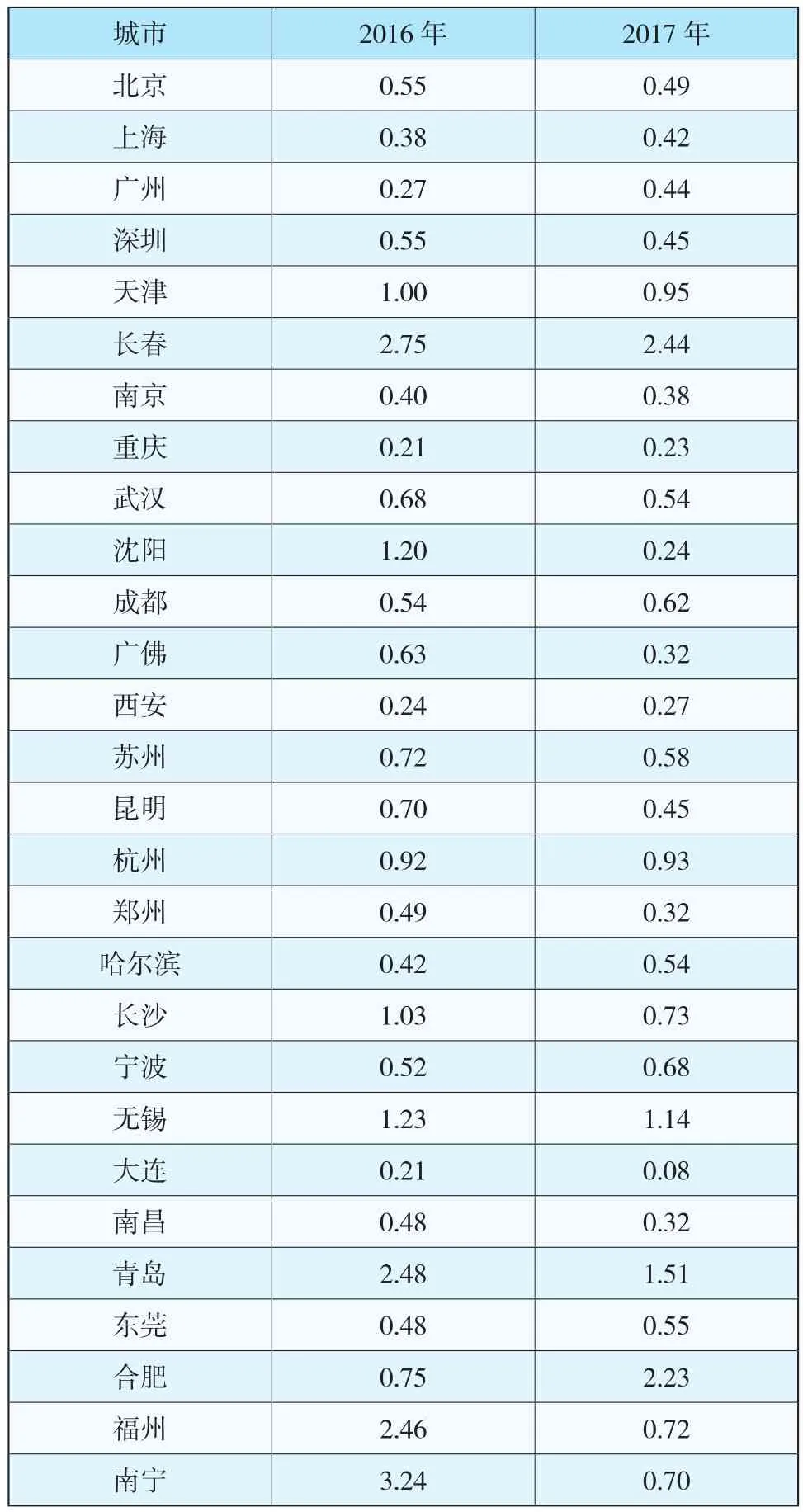

指标三、客流非票务收入贡献(元/人次.日)

客流非票务收入贡献(元/人次.日),反映的是城市中平均每运营一人次,会给资源经营带来的收入,该指标主要用于反映资源经营效率,持续观察可用于资源经营日常的经营监管和预测。

据年报统计,连续两年该指标的情况如下:

城市 2016年 2017年北京 0.55 0.49上海 0.38 0.42广州 0.27 0.44深圳 0.55 0.45天津 1.00 0.95长春 2.75 2.44南京 0.40 0.38重庆 0.21 0.23武汉 0.68 0.54沈阳 1.20 0.24成都 0.54 0.62广佛 0.63 0.32西安 0.24 0.27苏州 0.72 0.58昆明 0.70 0.45杭州 0.92 0.93郑州 0.49 0.32哈尔滨 0.42 0.54长沙 1.03 0.73宁波 0.52 0.68无锡 1.23 1.14大连 0.21 0.08南昌 0.48 0.32青岛 2.48 1.51东莞 0.48 0.55合肥 0.75 2.23福州 2.46 0.72南宁 3.24 0.70

2017年业务板块-物业开发与经营

2017年各城市物业开发与经营资源总量

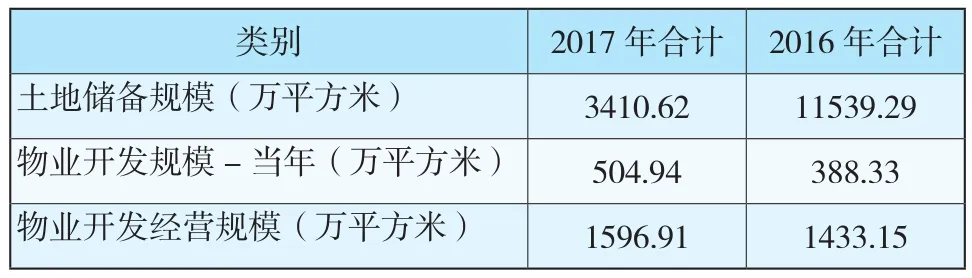

截至2017年年底,专委会成员共有24个城市展开物业开发运营。2017年与2016年物业开发资源总量如下:

类别 2017年合计 2016年合计土地储备规模(万平方米) 3410.62 11539.29物业开发规模-当年(万平方米) 504.94 388.33物业开发经营规模(万平方米) 1596.91 1433.15

2017年各城市资源总量情况来看,土地储备规模较大的集中在长沙和昆明;24个城市中16个城市当年有物业开发,20个城市进行物业开发经营:

城市 土地储备规模(万平方米)物业开发规模-当年(万平方米)物业开发经营规模(万平方米)合计 3,410.62 504.94 1,596.91北京 23.87 - 93.59杭州 1.5 122.57 187.69深圳 - - 331.34佛山 - - 1.20上海 - 4.39 89.32广州 38.14 62.10 187.42成都 8.12 - 5.57合肥 - 16.92 24.46昆明 163.34 24.14 29.69南昌 - 10.19 10.19南京 13.3 7.90 91.50南宁 17.23 - -宁波 52.47 71.40 71.40青岛 - 34.10 -沈阳 - 28.61 -苏州 2.56 4.54 -天津 - 4.80 47.64无锡 18.87 38.47 40.55

(续)

城市 土地储备规模(万平方米)物业开发规模-当年(万平方米)物业开发经营规模(万平方米)武汉 4.44 49.29 144.14西安 - - 77.54福州 - - 1.58长沙 3034.00 11.66 52.16郑州 4.39 13.86 18.17重庆 28.40 - 91.77

2017年各城市物业租赁收入/收益情况(不包括土地转让及销售收入)

据年报统计,2017年物业开发收入为11.53亿元,收入较上年同比增长13.28%。从2017年的增长情况来看,杭州、长沙的收入都有较大幅度的增长。

各城市情况如下表:

2017年业务板块-车站商业

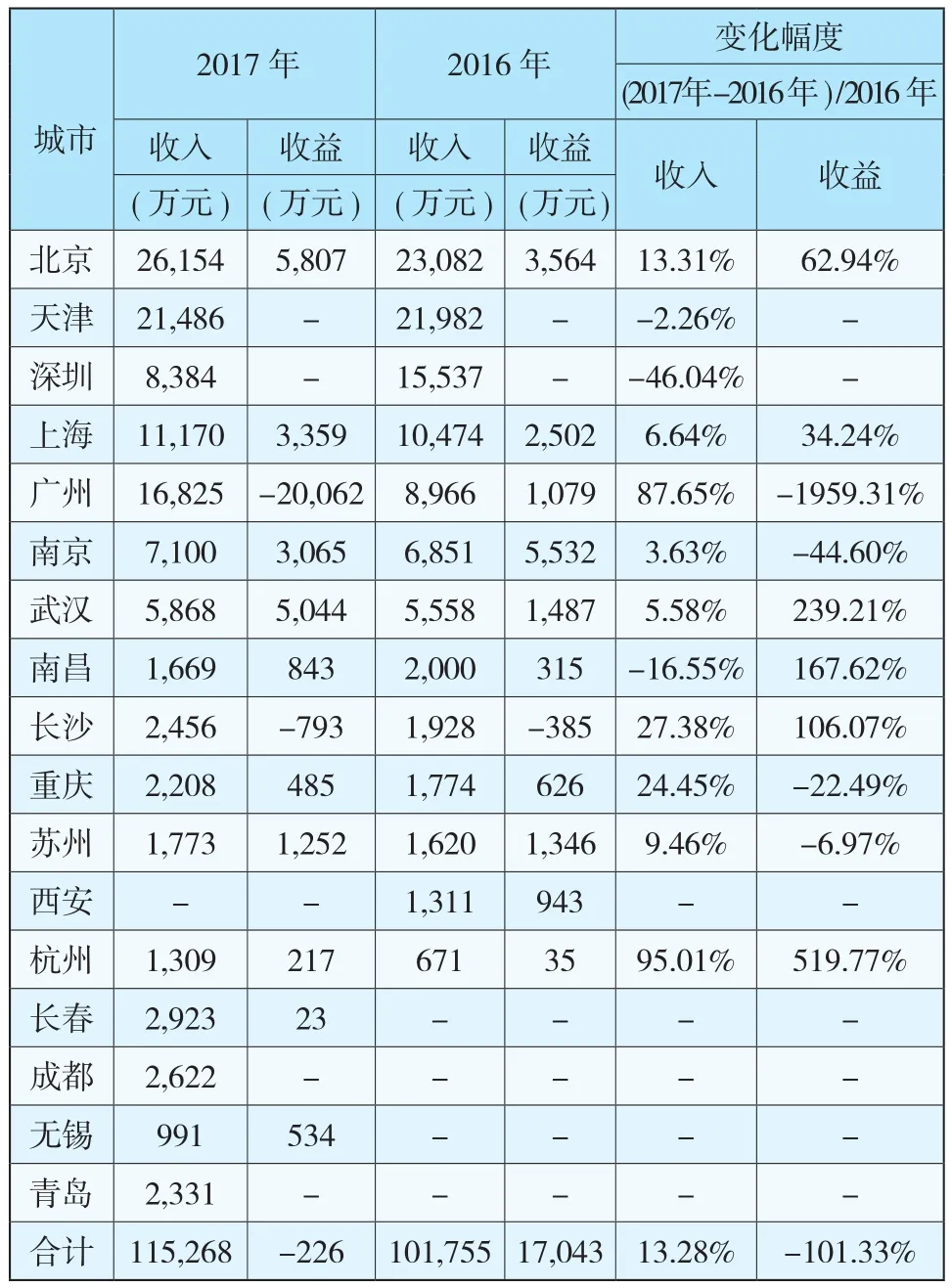

2017年车站商业资源城市运营情况

截至2017年年底,专委会成员共有27个城市展开车站商业业务,与2016年一致,分别为北京、上海、广州、深圳、天津、南京、重庆、武汉、沈阳、成都、广佛、西安、苏州、昆明、杭州、郑州、哈尔滨、长沙、宁波、无锡、大连、南昌、青岛、东莞、合肥、福州、南宁。

资源总量及收入/收益情况

据年报统计,2017年27个经营城市合计车站商业面积达到76.37万平方米,较2016年增加26.09万平方米。

从商业类型来看,内部结构呈现调整:

站厅商铺,配线空间、通道商业面积总量增加:深圳、天津、武汉、大连都有大幅度的增加。

自助设备有较大幅度的增长:西安、福州、深圳、佛山等城市增长较多。

各类商业类型资源构成情况

据年报统计,在目前的资源面积统计口径下,按照全年365天计算,2017年平均单位店铺面积价格为3.87元/平方米.日

各城市商业类型资源构成情况

据年报统计,2017年27个经营城市中,站厅(台)商铺悉数经营,其他类型则各个城市情况不同:

2017年各城市车站商业的收入/收益情况

据年报统计,2017年车站商业收入为10.88亿元,收益达6.14亿元,收入与收益较上年同比分别增长10.21%和8.55%。

各城市情况如下表:

2017年业务板块-传媒广告

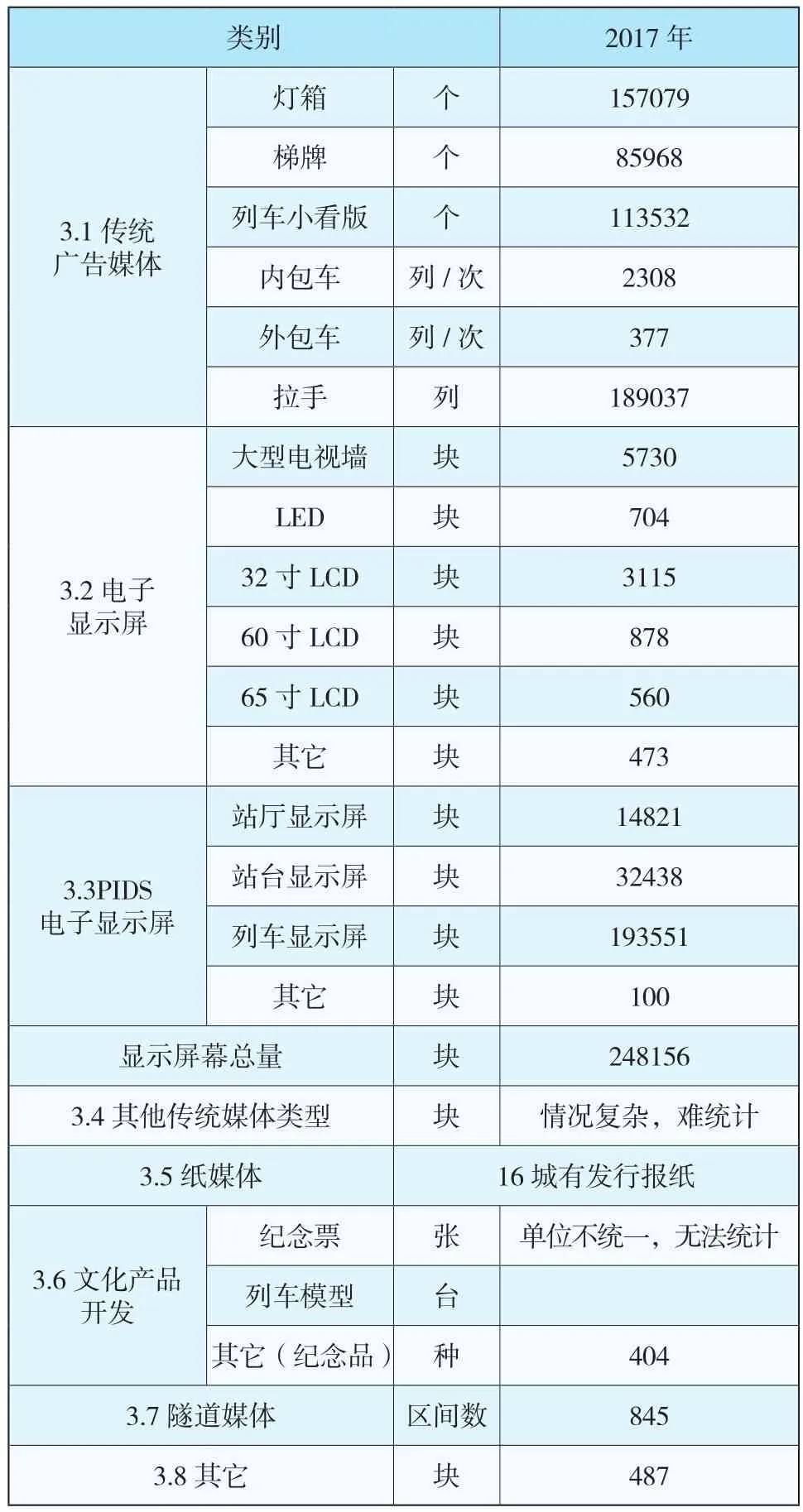

2017年传媒广告资源城市运营情况

截至2017年年底,专委会成员共有28个城市展开传媒广告业务,100%的协会单位开展了此项业务。

各类商业类型资源构成情况

据年报统计,2017年经营的广告类型和对应的资源数量相比2016年:显示屏个数增加显著;隧道区间媒体增加。

类别 2017年3.1传统广告媒体灯箱 个 157079梯牌 个 85968列车小看版 个 113532内包车 列/次 2308外包车 列/次 377拉手 列 189037 3.2电子显示屏大型电视墙 块 5730 LED 块 704 32寸LCD 块 3115 60寸LCD 块 878 65寸LCD 块 560其它 块 473站厅显示屏 块 14821站台显示屏 块 32438列车显示屏 块 193551其它 块 100显示屏幕总量 块 248156 3.4其他传统媒体类型 块 情况复杂,难统计3.5纸媒体 16城有发行报纸3.3PIDS电子显示屏纪念票 张 单位不统一,无法统计列车模型 台其它(纪念品) 种 404 3.7隧道媒体 区间数 845 3.8其它 块 487 3.6文化产品开发

类别 2016年3.1传统广告媒体灯箱 个 130657梯牌 个 63773列车小看版 个 101081内包车 列/次 2055外包车 列/次 334拉手 列 142006大型电视墙 块 19433 LED 块 657 32寸LCD 88 42寸LCD 3375 46寸LCD 546 49寸LCD 12 50寸LCD 547 52寸LCD 309 55寸LCD 220 70寸LCD 12 103寸LCD 56 60寸LCD 308 65寸LCD 238其他3.3其它传统媒体类型 块 情况复杂,难统计3.2电子显示屏3.4PIDS电子显示屏站厅显示屏 块 10050站台显示屏 块 26621列车显示屏 块 161788显示屏幕总量 块 203879 3.5纸媒体媒体名称1发行(天/周) 2( 万份/期) 35媒体名称2发行(天/周) 2( 万份/期) 35纪念票 张 单位不统一,无法统计列车模型 台 -其它(纪念品) 种 392 3.7隧道媒体 区间数 170 3.8其他:户外广告 块 663 3.6文化产品开发

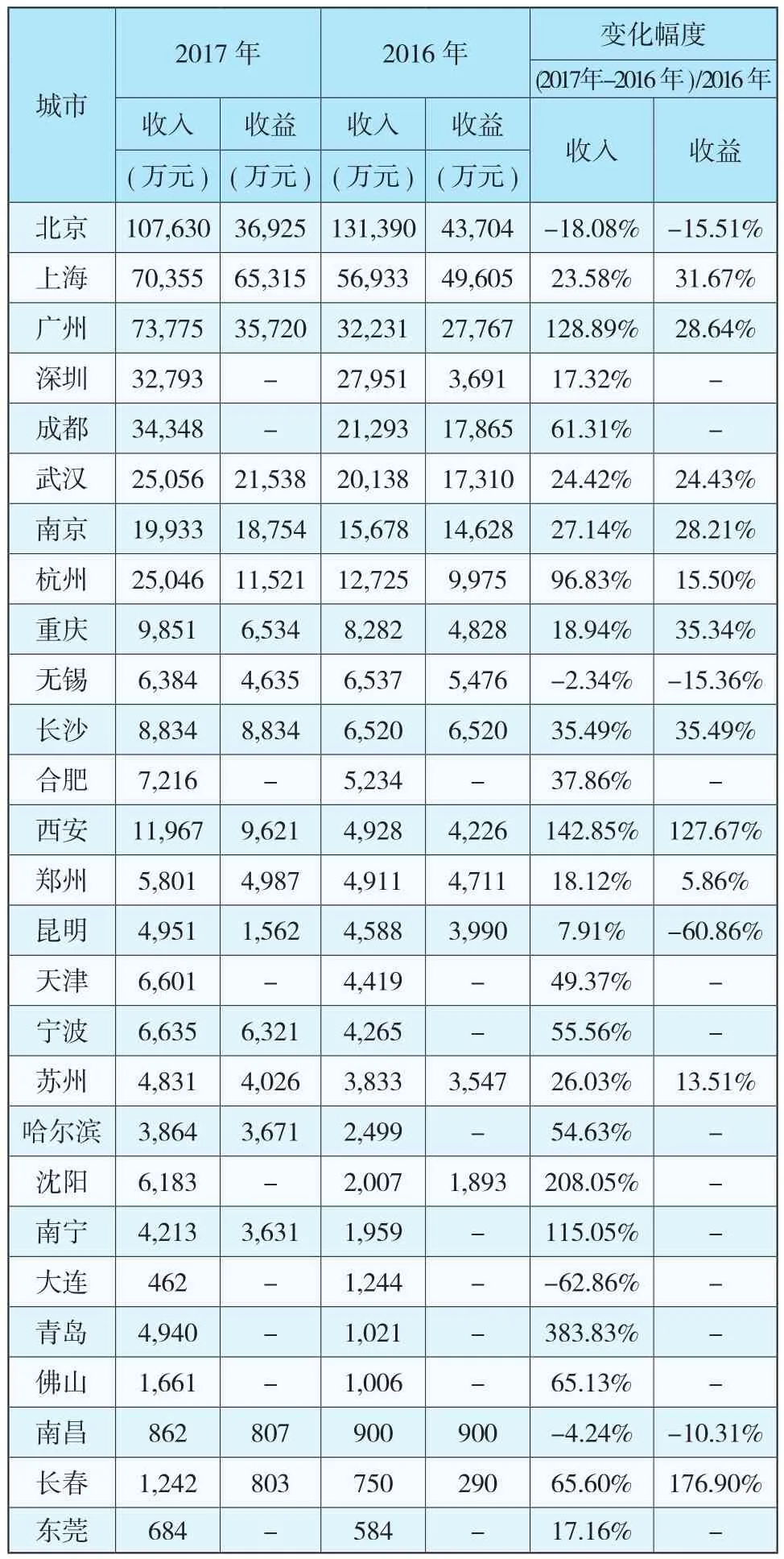

2017年各城市传媒广告的收入/收益情况

据年报统计,2017年传媒广告收入约为48.85亿元,较上年同比增长27.27%;收益达24.52亿元,较上年同比增长10.99%。

从收入上来看,2017年北京传媒广告收入居前;从收益上来看,上海传媒广告收益居前;从收入增幅上来看,广州和西安的收入增幅较高。具体情况如下表:

(续)

2017年业务板块-信息通讯

2017年信息通讯资源情况

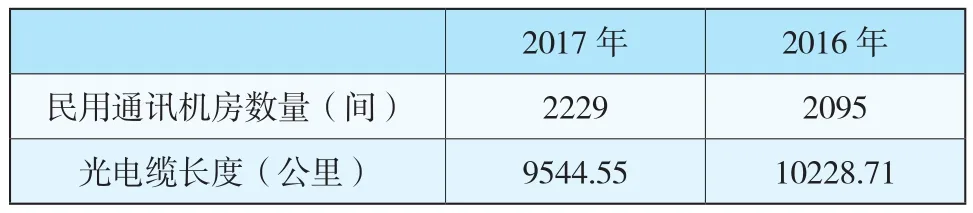

据年报统计,截至2017年底,城市信息通讯的资源规模较2016年进一步增加,2017年民用通讯机房数量达到2229间,铺设光电缆长度达到9545公里。

2017年 2016年民用通讯机房数量(间) 2229 2095光电缆长度(公里) 9544.55 10228.71

信息通讯投资与经营情况

各城市信息通讯的投资模式和经营模式比较类似,自行投资和运营商单位投资建设后,以租赁的方式经营。

2017年收入与收益

据年报统计,信息通讯业务方面,2017年信息通讯合计收入约为10.45亿元,相比2016年增长3.64%。收益合计达4.55亿元。

从收入上来看,2017年收入同比增长超过100%的城市有福州、南宁、武汉;收入同比增长超过50%增长的城市有郑州、苏州;杭州的收入同比增长40%,达到43.79%。各城市具体情况如下表:

2017年电子商务

电子商务发展趋势

“互联网+地铁”以“将乘客变成顾客,将车站变成社区”为发展目标,致力于研究公众服务和商业服务两个方面服务来实现目标。将公众服务作为研究基础,吸引用户注意并关注地铁商城项目。在此基础上,引入商业服务,引导用户产生商业购物行为,创造项目利润。

除此之外,还可以进一步引入多项增值服务,以改变用户出行、购物行为,提升用户的生活质量。如通过大数据、物联网等技术,实现“互联网 + 地铁 + 汽车+ 公共自行车”无缝对接的换乘服务。

电子商务业务方面

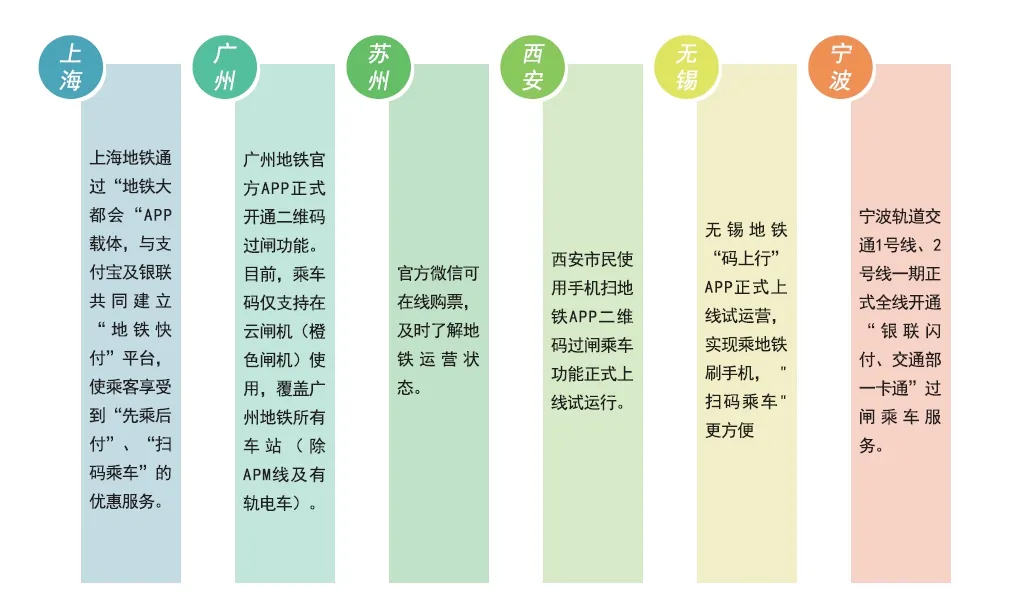

目前依然处于探索和建立阶段,2017年各城市仍然在不断开发电子商务业务。多城市开通微博和微信公众号,实时播报地铁运营信息。同时各城市相继开始扫码过闸业务。

资源经营运营商