传统成本法和时间驱动作业成本法的比较与应用研究

2019-02-18卢瑞瑞

卢瑞瑞

(作者单位:青海民族大学)

一、相关理论

1.成本的概念以及与管理的联系

成本是指企业为生产产品所消耗的人力,物力和能源,以货币作为生产成本来衡量。直接材料、直接人工和制造费用这三部分是构成产品成本的主要内容。在企业的发展中,成本优势尤为重要,企业的管理与产品的成本是密不可分的,成本管理是企业管理的一个重要组成部分,它的目标是系统而全面、科学并且合理地对企业生产的每一个环节进行科学管理。成本管理促进生产,节约开支,科学计算和科学分配,优化企业的生产过程,从企业整体方面提高改进企业成本管理水平。成本管理作为管理会计的一个重要组成部分,对企业提高成本管理水平具有非常的现实意义。

二、传统成本法

1.传统成本法的概念

传统成本计算方法的基本原理大致可以理解为:根据不同的成本计算对象(即不同的产品)归集生产过程中所发生的费用。通过直接分配将成本计入到相应的产品成本对象中去。

2.传统成本法的特点

在传统成本法下,间接费用的分配标准单一,单从经济内容来看,间接费用是通过分配率与产品的单位用量相挂钩的,对于管理和组织全厂生产、销售产品和筹集生产资金这些项目的支出是作为企业的期间费用。

传统成本核算法的主要不足在于它运用了以数量为基础的相对单一的成本动因,而当企业以不同数量、规格和不同复杂程度生产多样化的产品同时生产时,这样的相对单一的分配比率将导致不准确的产品成本。

3.传统成本法的应用

传统成本法以生产部门归集的制造费用总量为基础,采用单一的分配率来分配间接费用,通常以工时为分配标准,计算起来比较简单,接下来就以某企业为例,运用传统成本法对企业的产品成本进行核算。

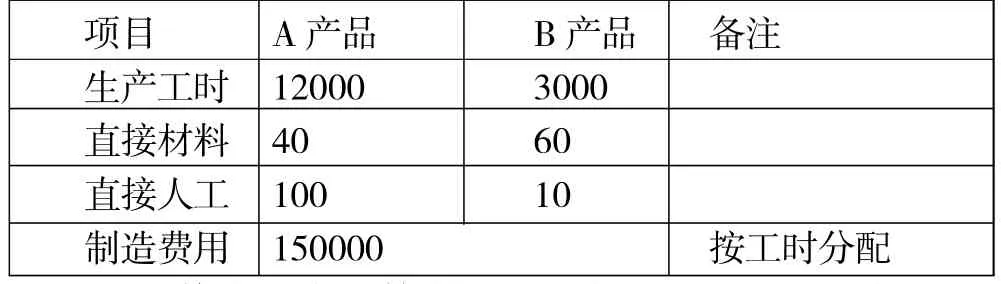

项目 A产品 B产品 备注生产工时 12000 3000直接材料 40 60直接人工 100 10制造费用 150000 按工时分配

例如:某企业在某月共生产A、B两种产品,A产品是企业销量大,受消费者喜爱的成熟的产品,当月生产数量为120台,B产品是依据客户的订单要求生产的个性化产品,共生产10台。两种产品的有关成本资料如下所示:

A、B产品的成本资料

按照传统成本核算方法,对制造费用按工时标准进行分配,成本核算结果如下表所示

项目 A产品 B产品 备注当月产量(台) 120 10当月直接材料成本(元) 4800 600当月直接人工成本(元) 1200 100制造费用分配率10150000/(12000+3000)制造费用(元) 120000 30000总成本(元) 126000 30700产品单位成本(元/台) 1050 3070

4.适用条件的差异。

由上面的例题我们可以了解到,传统制造成本法对于那些产品机构单一,制造费用占比较小的劳动密集型的企业比较适用,对于那些生产工艺复杂、制造费用占比较高的企业就不合适,会造成成本信息的不准确。

三、时间驱动作业成本法

1.时间驱动作业成本法的概念

时间驱动作业成本法是美国哈佛大学教授提出的。其基本原理可以理解为在选取成本动因时将时间动因作为唯一的动因,通过对单位时间产能成本和单位作业耗用的产能进行估计,以这两项来确定作业成本的动因率,以此来确定作业应分担的间接成本费用。时间驱动作业成本法简化了作业成本法核算方法,用来解决它在实际运用中实施成本高、耗时耗力、容易被员工排斥等问题。是一种简化了的作业成本法。

2.时间驱动作业成本法的特点

时间驱动作业成本法降低了作业成本法施行起来的难度和成本,操作起来便捷,时间模型的建立相对简单,数据容易获取,模型的变更成本低而且适用范围广,提高了资源利用率,有助于改进公司产品的生产流程。

3.时间驱动作业成本法的应用

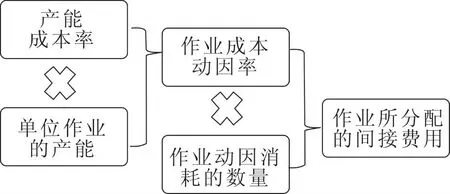

第一步:计算单位时间产能成本(产能成本率)。第二步:对单位作业的产能进行计算。第三步:计算作业成本动因率。第四步:将间接费用分配到产品中去,根据会计账簿计算产品消耗作业动因的数量,产品作业所分配的间接费用=产品消耗作业动因的数量×作业的成本动因率。

对于顾客需求的多样性和差异性,可以建立一个时间方程来处理客户需求的多样性。我们以一个饮料加工厂为例,一瓶普通的饮料包装时间为0.5分钟,当客户需要特殊定制时就需要再加1分钟,当客户需要特殊的瓶子来灌装时需要再加2分钟,这样该产品的包装时间=0.5分钟+1分钟+2分钟=2.5分钟,这些特殊的需求都可以通过ERP系统来实现。对于时间模型的建立相对简单,数据容易获取,模型的变更成本低而且适用范围广。

四、作业成本法与时间驱动作业成本法的对比

由时间驱动作业成本法的步骤介绍我们可以知道,它的核算原理要比作业成本法简单得多,降低了作业成本法实施起来的主观性,对财务人员的素质也有所放宽。如今结合ERP系统,对于数据的获取相对简单。时间驱动作业成本法的模型更新维护比较简单,更新成本很低,把闲置产能区分开来,提高了计算的准确性。所以我们认为在可操作性、易推广性和理论上的准确性来讲,时间驱动作业成本法是值得推广的。

由于时间驱动作业成本法是传统的作业成本法演化来的,其适用性也受到相应的限制,对于劳动密集型的企业就不适用。高新技术企业自动化程度高,间接费用占比较高,生产工艺复杂,电算化程度高可以采用时间驱动作业成本法。