中国农业保险及其对农业生产的影响研究

2019-02-14赵沛如穆月英

赵沛如 穆月英

摘要:中国农业保险实施至今已有十余年,研究农业保险对农业生产的影响效应对创新农业险种、促进农业保险深入发展具有重要意义。从全国角度出发,利用聚类分析划分中国农业保险发展区域,根据经济发展水平和农业发展水平将31个省市划分为四类区域,并利用面板数据计量模型分析全国和四类区域中农业保险对农业生产的影响效果。结果表明,农业保险对农业生产具有显著的促进作用,同时播种面积、赔付率、人力资本对农业生产也具有正向影响。

关键词:农业保险;面板数据;农业生产

一、引言

自中国农业保险试点以来,农业保险在我国农业风险管理、经济补偿等方面起到了一定的作用。在2004年以前,中国曾经尝试过单纯的商业性农业保险,但是由于农业的弱质性、农业保险的半公共商品性质,商业性农业保险难以维系。2004年起,中国开始试点政策性农业保险,并在多个地区试点不同模式的政策性农业保险,探索运用政策性农业保险管理中国农业风险的途径。2007年,中央财政正式对农业险种进行保费补贴,推动了中国的农业保险逐渐壮大。2012年农业保险条例出台并于2013年开始实施,使得中国农业保险有了法律保证。

近年来随着农业保险的效果逐渐展现,学者对农业保险的作用效果从以下三个方面进行了较多的分析。一是从理论出发,通过对理论的论汪和实地调研分析农业保险对农业的作用。李婷,肖海峰(2011)根据在政策性农业保险试点地区进行实地调研所得的数据,对农户对我国政策性农业保险实施效果的评价结果进行了描述性统计分析,结果表明,农业保险在稳定农作物产量、保障农户收入、提高农业防范风险能力等方而确实发挥了一定的作用,但还未具有明显的长期效果,并未得到广泛认可[1]。刘璐,韩浩( 2015)通过经济学中的消费者剩余理论,测度了政府对农业保险的补贴数额,在保障农户效用水平的前提下,通过货币变化测量效用变化,分析了政府对保险公司和农户的补贴比例及福利效果问题,结果显示,农业保险补贴政策能够有效保障农户效用水平,使其由减少转变为增加;也对保险公司有正向作用,可以减轻保险公司的经营损失[2]。刘佶鹏( 2013)根据山西省农业保险保费补贴政策的实践,基于对农户的调查,采用比较分析的方法,分析了农户对农业保险补贴政策的认知程度与评价,总结出现行农业保险存在的问题有农业保险保费补贴政策的宣传力度较弱、部分政策条款设计存在缺陷和政策执行时不严谨等[3]。江生忠,张煜(2018)通过构建三部门凯恩斯宏观经济理论模型进行理论分析,并利用全国样本进行实证研究。结果表明,政府财政支出对农村经济有正向作用,而农业保险没有发挥显著的作用[4]。二是对农业保险的区域差异化进行分析。周稳海,赵桂玲(2016)根据农业生产和农业保险指标将对河北省11个市进行聚类分析,并进行了面板数据研究。结果显示,在各区域内,农业保险对农业生产都有正向的作用[3]。彭澧丽,龙方(2014)从农业保险影响种粮者收入的角度展开分析,以湖南省14个市、州为研究对象,针对农民收入与粮食产量、农业保险的关系,建立聚类模型,在对各市、州进行区域风险分化的基础上,通过经验费率法对粮食单产的保险纯费率进行厘定。结果显示,粮食保险的纯费率的分布情况和湖南省根据自然灾害情况划分的区域分布上大体是相一致的,纯费率较高的地区在湖南省的西部和南部,而位于湖南省东、中部地区的各市其纯费率相对较低,因此,区域粮食保险应给予有区别的保费补贴[6]。王韧(2011)运用全国数据,进行聚类分析,利用地区生产总值和农业总产值、地区财政支出和农民纯收入等指标,将我国31个省市自治区划分为四类。结果显示,由于四类地区的财政收入水平和农业发展水平差距较大,所以我国应该采用差别补贴的农业保险补贴方式,以起到对农戶投保的激励作用[7]。三是分析农业保险对农业生产经营的影响。周稳海,赵桂玲,尹成远(2015)在对相关文献总结梳理的基础上,分析了河北省农业保险发展现状和现存问题,采集河北省2007 -2013年11个市的面板数据并构建面板计量模型,对河北省农业保险对农业生产影响效果进行实证分析。全样本和子样本的实证结果一致认为:农业保险对农业生产具有显著的促进作用,各地区的农业风险水平对农业生产有正向影响;此外,人均农作物播种面积、农业保险赔付率、人力资本对农业生产也具有正向影响;农业风险对农业生产具有负向影响[8]。梁平,梁彭勇,董宇翔(2008)分析了我国1986-2005年农业保险对农民收入的影响。结果显示,农业保险与农户收入存在长期的协整关系,农业保险是影响农民收入增长的格兰杰原因,我国应该及时建立健全政策性农业保险制度,快速发展农业保险能够有效增加农民收入[9]。

综上所述,已有研究从多方面对农业保险的作用效果进行了研究,提供了大量的实证经验和理论基础。但目前文献多从单一省份出发,研究省内保险的效果,对全国层面的研究较少。本文从全国农业保险的角度,利用统计数据分析农业保险对农业生产的影响,并在此基础上,通过聚类分析,依据地区经济水平、农业发展水平等指标将全国31个省份进行划分,进一步比较各类地区之间农业保险对农业生产的影响效果,从而根据区域的差距提出针对性的建议。

二、中国农业保险的发展现状分析

(一)中国农业保险的发展现状

农业保险作为风险管理的有效手段,在我国不断进行尝试。2007年,中央财政将农业保险保费补贴列入财政预算科目,并选择了6个试点省和5种农作物开始进行农业保险保费补贴试点。这成为中国农业保险有重要意义的新起点[10]。至2012年,我国实现全国范围内的政策性农业保险覆盖。

十余年来,我国农业保险取得了巨大成就。根据银保监会统计,2007年全国保费收人为51.8亿元,至2016年增长到417.12亿元,扩大了7倍。农业风险保障方面,从2007年的1126亿元增长到2.16万亿元,平均每年增长38.8%。承保面积从2.3亿亩增长到417.12亿亩,增长了6倍[11];投保农户由2007年的0.498亿户次增加到2016年的2.04亿户次,增长了3.1倍[12]。承保农作物从玉米、水稻、小麦等作物扩大到211个农作物品种,基本包括了农林牧渔的各个领域。

我国的农业保险业务规模不断快速扩大,在全球范围内,仅次于美国,居世界第二,亚洲第一。其中,我国的养殖业保险和森林保险业务规模为世界第一。参与农业保险的相关机构也在增加,从2007年的5家增长到2016年的31家。近年来,中央财政保费补贴的比例不断增加,从35%逐步提高到45%。2016年,中央财政在农业保险保费补贴方面划拨资金158.3亿元,是2007年的7倍多(见图1)。

(二)中国农业保险的发展特点

1.农业保险的重要性不断提升。

我国农业保险在发展过程中逐渐凸显其重要性。2007年,中央财政开始拨款在全国部分省市进行政策性农业保险试点,至今已实现农业保险全国覆盖。至2016年,我国农业保险业务规模居全球第二,亚洲第一,农业保险已经成为我国农业风险管理的一种重要手段。中央政府对农业保险也十分重视,多次在中央1号文件中提及农业保险的发展及创新,农业保险在我国农业可持续发展中起到重要作用。

2.农业保险立法有保障。

2013年我国《农业保险条例》颁布,为我国政策性农业保险提供了法律保障。我国农业保险作为政策性农业保险,与一般的商业保险不同,由于农业保险受到政府的大力补贴,我国《保险法》中的部分条款对农业保险不适用。《农业保险条例》的出台使得我国农业保险运行有法可依,受到专门的法律监督,对我国的农业保险发展有积极的引导作用。

3.农业保险业务不断扩大。

我国政策性农业保险经过十余年的发展,逐渐增加农业保险品种,扩大保险保障领域。农业保险责任范围不断增加,目前已基本涵盖各类自然灾害、病虫害和疫病,保险保障范围也不断扩大,从产量保障发展到价格、收入等。农业保险公司不断增加,全国众多保险机构积极开发农业保险产品。保险公司结合金融手段,推出价格指数保险、“保险+期货”等新型农业保险,为农户提供更多更全面的农业保险服务。

三、农业保险的区域差异分析

(一)计量模型

聚类分析是一种分类方法,将分类对象分成若干类,相似的归为同一类,不相似的归为不同的类,形成新的组合。本文采用分层聚类法,具体是指将每个对象作为一类,根据各类的相近程度将每一类合并为较大的类,不断重复直到所有的对象都在一类中[13]。

(二)数据来源

本研究的主要指标数据来源于2017年《中国统计年鉴》。详细来说,选用各地区GDP和财政收入作为衡量地区经济水平的指标、赔付率作为衡量地区农业保险发展程度;采用第一产业的产值与地区总产值的比值表示地区经济对农业的依赖程度;选取各地区农林水事务支出与地区财政总支出之比衡量地方政府对农业的支持力度;选取各地区农村家庭纯收入数据反映地区农民收入水平[14]。

(三)聚类分析结果

本研究数据分析处理采用spss22.0软件,采用系统聚类法,并通过聚类方法中的组内连接法计算类与类之间的距离,测量区间为Eudiden距离。所得到的结果如图2所示:

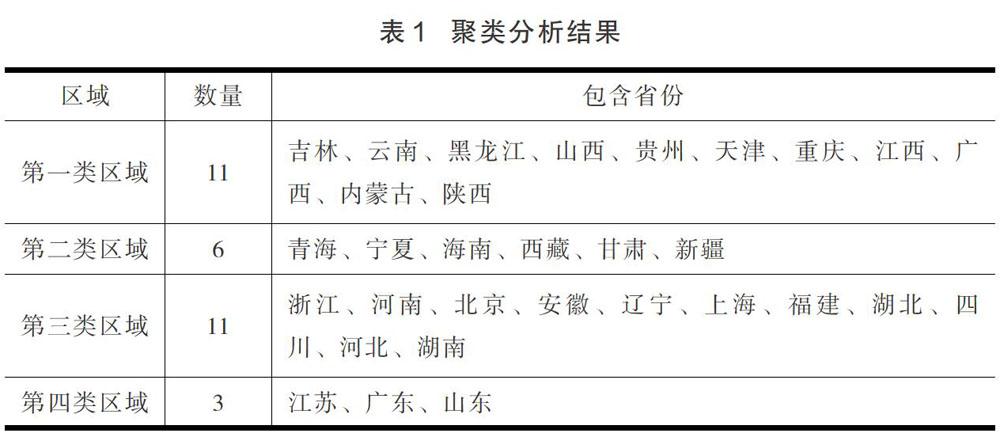

根据聚类分析结果,可以将中国各省的农业保险情况划分为四类地区:

由表1可以看出,第一类区域中,大部分属于农业发展水平较高,经济发展水平中等的地区,但大部分为农业保险试点后期新增的农业保险保费补贴地区,当地的农业保险发展水平较低。第二类区域属于经济发展水平相对较低,对农业的依赖程度较高的地区,这部分地区受到地理位置的影响,以发展当地特色农产品为主,农业保险的保障力度较弱。第三类区域中,经济发展水平较高,当地政府财力相对充足,有能力提供农业保险补贴,其中部分地区为2007年农业保险试点开始时就参与保费补贴的省份,农业保险发展力度较强。第四类区域属于经济发展水平和农业发展水平都较高的地区,农业补贴力度强,农业保险保费水平在全国位于前列,且有专门的农业保险公司驻扎,提供有效的农业保险保障。

四、农业保险对农业生产的影响分析

(一)模型的设定

综合文献内容,基于2007-2016年的省级面板数据,对农业保险影响农业生产进行实证检验。本研究将农业生产水平(Y)作为被解释变量,农业保险发展水平(Dev)、农业保险赔付水平(Rate)、人均农作物播种面积(Area)和人力资本(Hr)作为解释变量,由于研究中涉及不同的截面和时间序列,因此选取面板模型,具体公式如下:

其中,i表示省份,t表示年份, InDevit、InRateit、InAreajt、InHrit分别表示第t年i省的农业保险发展水平、农业保险赔付率、人均农作物播种面积和人力资本,c为常数项,μit为干扰项(见表2)。

1.农业生产水平:被解释变量,运用人均农林牧渔业增加值来表示变量。这一变量可以反映出农业在社会上的贡献程度,体现了农业的经济效益。其值越大说明农业生产的发展水平越高。

2.农业保险发展水平:运用人均农业保险保费收入表示变量,又称为保险密度。这一变量反应农业保险的发展情况,其值越大说明农业保险的消费水平越高,表示农业保险在保障农业风险中的作用越大。

3.农业保险赔付率:赔付率越高,说明农业保险在农业风险防范中起到的作用越大,对农户的赔偿比例越高越有助于鼓励农户恢复生产,这一指标应该对农业生产有正向影响。

4.人均农作物播种面积:本指标与人均农业产量有较高的关联。在其他条件不变的情况下,人均农作物播种面积越大,农业产值越大,农业生产水平相应的也越高。

5.人力资本:人力资本是指劳动者受到教育、培训等方面的投资而获得的知识和技能的积累,亦称“非物力资本”。人力资本有助于提高劳动生产效率,该指标与农业生产水平理论上应呈正向关系。模型中采用人均受教育年数作为人力资本指标,根据《中国人口和就业年鉴》统计口径,将农村人口分为文盲和半文盲、小学、初中、高中(中专)、大专及以上文化程度,將受教育年限分别定义为1,6,9,12,17年。具体计算方式为,将教育年限作为权重,乘以样本中各类文化水平的人数,得到综合的受教育年限的加权和,再除以抽样总人数,即可得到人力资本数据。

(二)数据来源

自2007年起中国开始在部分省市开展农业保险试点活动,并于2013年在全国范围内开展政策性农业保险,因此选取2007年-2016年的面板数据。其中农林牧渔业增加值、农作物播种面积来自《中国统计年鉴》,农业保险收入与支出数据来自《中国保险年鉴》,第一产业从业人数、农村受教育水平来自《中国人口和就业年鉴》。并将原始数据进行处理计算,得到本研究各指标数据。

(三)实证结果及分析

首先对面板数据进行单位根检验和协整检验。通过单位根检验表明序列含有单位根,再对其一阶差分序列进行检验,证明该序列为一阶单整序列。

其次对模型的选择进行检验。经过F检验、Hausman检验,对全国数据、各类地区数据分别选用固定效应模型和随机效应模型对农业保险对农业生产的作用效果进行分析。

模型结果具体如表3:

从全国层面来看,农业保险与农业生产有强烈显著的正向关系,系数为0.1953,农业保险每增加1%,农业生产将会增加0.1953%,表明我国农业保险经过11年的发展,已经有了显著的效果,农业保险作为一种风险管理手段已经有了成效,对农业生产有一定的积极影响作用。农作物播种面积变量为正,与预期相符合,说明农业播种面积的增长有利于分散风险,可以保证农业生产。农业保险赔付率为正,在较高水平显著,回归系数为0.0478,表明赔付率的提高有助于缓解农户受灾后的损失,恢复农业生产。人力资本的系数显著为正,与预期相符,表明农户受教育水平越高,对农业保险的理解程度越高,购买农业保险的可能性越大,对农业生产的风险防范管理越完善。

从地区层面看,第一类地区农业发展水平较高,农业保险发展水平、农作物播种面积和人力资本变量均显著为正,说明这些变量对农业生产有正向影响,赔付率系数为正向但不显著,可能原因是农业程度较高,保险公司现行定损方式会影响赔付的速度和金额。第二类地区经济水平较低,只有农业保险发展水平显著,其余变量为正但不显著,可能原因是第二类地区受地理和气候的影响,农业发展水平相较于其他地区有一定差距,因此农业保险的影响力度较弱,播种面积和人力资本的作用不明显。第三类地区经济较发达但农业比重低,各变量均显著为正,农业保险发展水平高,农户的受教育水平也较高,对农业保险的接受程度高,尽管农业比重低,但对风险的防范有较高的认识。第四类地区是经济发展水平和农业发展水平都高的地区,各变量显著为正,此类地区农业比重较高,对农业生产重视程度高,有专业的农业保险公司协助政府开展农业保险活动,这类地区的农业保险对农业生产有正向的影响。

五、结论及建议

(一)结论

本文利用2007-2016年全国各省的农业相关数据,通过聚类分析将31个省、直辖市、自治区按照经济和农业发展水平分为四类地区,并构建随机效应模型和固定效应模型两种面板计量模型分析全国和四类地区的农业保险对农业生产的影响效应,主要结论概括:

1.从全国和分类地区的角度,农业保险发展水平对农业生产具有显著的影响。农业保险的风险防范作用受到了全国农户的认可,对农业生产起到了积极的保护作用。随着农业保险的不断深入推广,农业发展受到了更全面的农业保险防护。

2.农作物播种面积和人力资本配合农业保险对农业生产有显著影响。农业播种面积增加一方面随着面积的增加产量增加,同时,面积的增加也可以分散生产风险。人力资本对农业生产也有正向影响,有利于农户接受农业保险等新型风险管理手段。

3.赔付率对农业生产的影响有很大上升空间。受到农业灾害定损难的影响,农业保险的赔付率对农业生产的影响不够明显,在第二类地区不显著,其他三类地区的显著水平也较低。

(二)建议

1.积极深入推广农业保险,进一步发展农业保险。我国农业保险业务已经取得一定成果,但与发达国家还有一定差距。因地制宜的发展适合本地农业的农业保险、发展价格保险、收入保险等新险种将会更加有助于农业保险的发展。

2.创新定损理赔方式,提高赔付率。现行农业保险的定损理赔方式比较传统,消耗大量保险公司的人力物力,但仍存在定损不全面的问题。我国农业保险公司应创新农业保险的定损理赔方式,提高赔付效率,及时完成理赔,有助于农户积极投保。

参考文献:

[1]李婷,肖海峰.我国政策性农业保险实施效果评价[J].技术经济,2011,30(04):102 -106

[2]刘璐,韩浩.效用货币化的农业保险补贴机制研究——基于补偿变化与等价变化的消费者剩余理论[J].农业经济问题,2015,36(07):102-109+112

[3]刘佶鹏.农业保险保费补贴实施效果评价与对策建议——基于山西省的实地调查分析[J].价格理论与实践,2013(05):71-72

[4]江生忠,张煜.农业保险对农村经济的助力效果分析——基于3SLS方法[J].保险研究,2018(02):102-111

[5]周稳海,赵桂玲.农业保险促进农业生产的区域间比较实证研究——以河北省为例[J].江苏农业科学,2016,44(01):427-430

[6]彭澧丽,龙方.我国政策性农业保险水平对粮农收入的影响分析——以湖南省为例[J].农村经济,2014(01):69-72.

[7]王韧.我国农业保险差异补贴政策研究——基于各省、直辖市、自治区的聚类分析[J].农村经济,2011(05):87-90

[8]周稳海,赵桂玲,尹成远.农业保险对农业生产影响效应的实证研究——基于河北省面板数据和动态差分CJMM模型[J].保險研究,2015(05):60-68

[9]梁平,梁彭勇,董宇翔我国农业保险对农民收入影响的经验研究[J].管理现代化,20()8(01):46-48

[10]庹国柱.让科学研究更好地服务于农业保险制度建设——中国农业保险32年研究历程简述[J].保险研究,2013(09):9-17

[11]经济日报.中国农业保险业务规模全球第二,保费收入10年增7倍

[N/OL] .https://news.china.com/fi-nance/1115 5042/2017 0620/307793 57.html

[12]驻黑龙江省财政检察专员黑龙江专员办:我国农业保险发展现状及思考.[N/OL]中国财政部http://www.mo fgov.cn/mo fh ome/h eilongjiang/lamnu daohang/caizhengjiancha/201801/t20180112_2794859.html

[13]杨馥,石素英.“供给侧改革”视角下农业保险对农民收入影响的区域差异研究:2016中国保险与风险管理国际年会,中国陕西西安,2016[C].

[14]张小东,孙蓉.农业保险对农民收入影响的区域差异分析——基于面板数据聚类分析[J].保险研究,2015(06):62-71