永辉向左,超级物种向右

2019-02-01王思宇胡潇

王思宇 胡潇

永辉云创这个囊括永辉生活店、超级物种和永辉App的板块连续3年亏损,2018年上半年亏损更是达了到惊人的6.17亿元。

最近这三四年,从O2O、互联网金融,到共享经济,再到新零售,能够一路走穿,找到可以媲美传统盈利模式的企业,没有几个。

这到底是为什么?

如今跟盒马鲜生并驾齐驱的永辉,也因为一纸兄弟分手的公文,让外界对永辉新零售产生了疑问,甚至基于永辉的体量和影响力,更对整个新零售概念,产生了疑问。这会是继共享经济之后,又一个美丽泡沫的破灭吗?

一切从兄弟阋墙谈起

如果不是自曝,许多人可能还不清楚,永辉超级物种已经走到了这样的境地——

从2018年12月4日开始,永辉超市将其持有的永辉云创20%股权转让给了创始人张轩宁,也就是永辉超市的实际控制人张轩松的哥哥,将永辉云创业务独立了出来。丽位创始人还签署了《关于解除一致行动的协议》,未来双方将依照自身意愿独立行使股东及董事的权利和义务。

向来在外界鲜少露面的兄弟俩,以一则上市公司公告,展开了阋墙的一角。分家的原因也从这一纸公文,慢慢呈现了出来。

作为永辉勇敢试水新零售业务的“先头部队”,成立于2015年的永辉云创并没有取得令人满意的成绩。这个囊括永辉生活店、超级物种和永辉App的板块连续3年亏损,2018年上半年亏损更是达到了惊人的6.17亿元。

最终,不断增加的亏损数字,还是成了兄弟两人分歧爆发的导火索。超级物种的亏损已经严重拖累了母公司永辉超市的业绩。2018年上半年,母公司永辉超市在营业收入同比增长21.47%的情况下,净利润反倒下滑11.54%。这一数字里,永辉云创对永辉超市净利润的影响为1.91亿元。

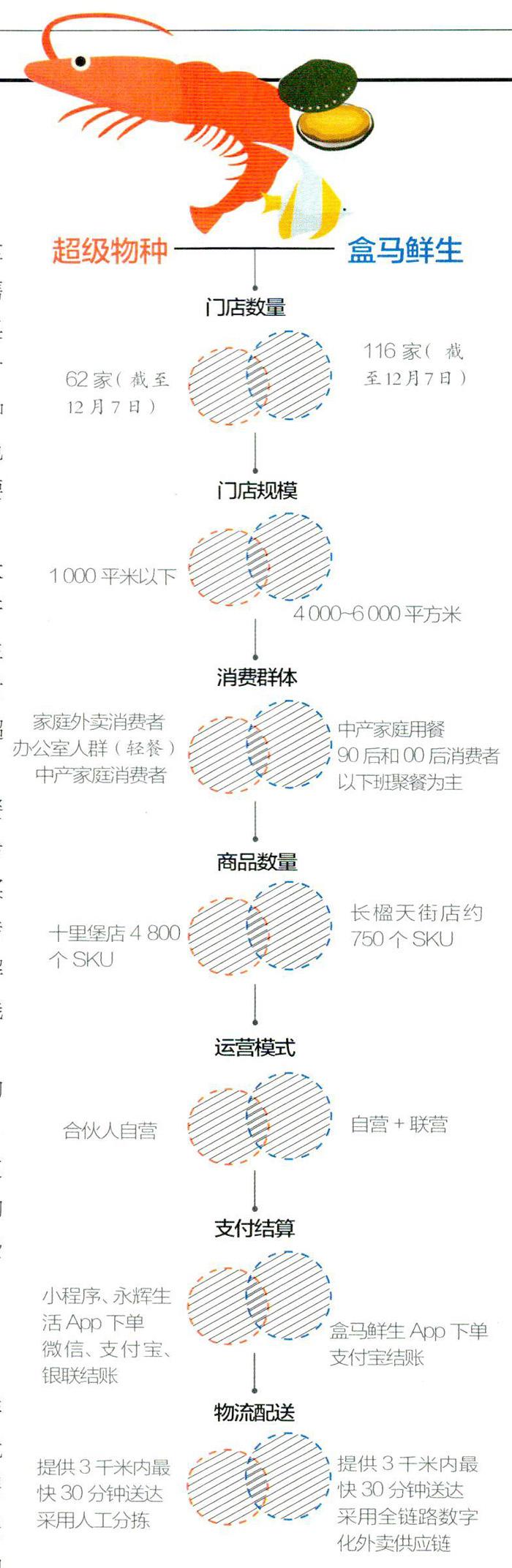

20%此前,永辉云创计划的新开Bravo店135家目前仅完成了不到62%,超级物种100家仅完成31%,永辉生活店1000家更是仅完成不到20%。

外界普遍质疑的新零售前期投入成本巨大,回报周期又相对较长,大部分的新零售企业都处于亏损状态,竟然成了事实。永辉旗下的超级物种,这个被树为同阿里盒马鲜生不相伯仲的新零售标杆,竟也不能例外。

问题出在哪里?

与从0到1的盒马鲜生相比,超级物种虽然起步较晚,却被外界普遍认为具备先发优势。除了永辉品牌的背书之外,其拥有的全球供应链体系与合伙人管理制度更是两大“杀手锏”。

2017年起,永辉陆续在全国铺设了56家超级物种门店,主打“高端超市+生鲜餐饮+020”的混合模式。张轩宁说,超级物种是永辉的一次尝试,它像餐厅、像超市、又像仓库,做成了是“超级物种”,做不成就是“四不像”。

区别于传统永辉超市的红色Logo,超级物种的绿色显得更为时尚和年轻。门店内以生鲜售卖和即时烹饪为主,接近80%的生鲜和商品为进口,食材新鲜,店面的装修也更符合年轻一代的审美。

起初,超级物种这种新型门店的出现,吸引了大批猎奇人群。张轩宁透露,早期几家超级物种坪效能够达到15万元/年,远远超过中国超市的1.5万元/年平均坪效。

2017年末,超级物種受到腾讯青睐。获得42亿元投资后,成了与盒马鲜生分庭抗礼的新零售巨头,把京东的7FRESH、百果园等其他新零售概念企业,甩得不见踪影。

2018年,张轩宁提出了更加疯狂的开店计划:要新开Bravo店135家、超级物种100家、永辉生活店1000家。相关资料显示。此前计划的新开Bravo店135家目前仅完成了不到62%,超级物种100家仅完成31%,永辉生活店1000家更是仅完成不到20%。

理想与现实之间出现了巨大的落差。高歌猛进的光鲜数字背后,是永辉新零售同样“高歌猛进”的亏损数据。

永辉+超级物种=新零售?

出生于1995年的永辉超市,是全国排名第5的大型超市集团。

它的主要业务包括云超、云创、云商和云金四大板块。其中,云超板块涉及永辉超市和Bravo店,二者属于综合类超市。永辉云商则是原有的总部职能部门及事业部。云金即永辉金融业务。而成立于2015年6月的永辉云创,则是一个综合了永辉生活店、超级物种和永辉生活App的板块,主要负责孵化公司内部创新业态,属于新零售风口。

超级物种的出发点,是基于永辉原有生鲜供应链的场景延伸,这也是永辉超市的核心能力。然而,按照新零售的普遍定义,它需要重构人货场三者的关系,打通线上线下。因此,对于超级物种来说,更加考验的应该是它的电商运营能力和货品调配能力。在这两点上,永辉只能算作是一个新手。

未拆分之前,超级物种共享了永辉成熟的供应链体系,免去了自建物流、仓储的压力。而被奉为永辉“杀手锏”的供应链体系,可以简要地拆分为五大关键模块:产地直采;中央工厂加工与物流配送;通过入股或引资,强化上下游供应链;布局供应链金融;合伙人制度与末位淘汰制。

面对超级物种的新零售属性,张轩宁在永辉供应链基础上,“通过专线供应链、干线供应链来搭创,搭创完以后,用很好的方式卖给顾客。等新零售出来之后,‘最后一公里用户有各种各样的需求,永辉再按他们各种各样的需求来满足。”

可以说,超级物种的供应链体系是永辉的进化版。

但从结果来看,这个进化版的供应链体系,也没能与盒马鲜生拉开差距。对比盒马鲜生与超级物种2018年初的相同在售商品,从品类来看,超级物种的海鲜、水果等非标品价格普遍比盒马鲜生便宜,但矿泉水、酸奶、啤酒、可乐等标品,超级物种要比盒马鲜生贵。比如同样一罐百事蓝色可乐,超级物种标价18.90元,而盒马只要14.90元。

“相同的模式却有不同的盈利,这很大原因在于两者真正内涵上并不是同样的产品。盒马更像是大卖场,而超级物种则是生鲜门店。在高度竞争的环境下,超级物种对消费者的吸引力有限。受限于线上技术,超级物种的线上销售占比较之盒马更低。”

——盒马鲜生强调自己是一家集餐饮、超市、仓储为一体的新兴零售实体,希望通过布局生鲜领域,培养用户线上购买生鲜的习惯。而超级物种则更像是一家传统商超对“如何让年轻人来逛超市”的解决方案,也就是“年轻版”永辉。一个是线下场景的外延,一个是线下场景的坍缩。

从线上销售占比来看,背靠阿里巴巴的盒马鲜生日均线上订单可达4000单左右,占比可达33%,明显高于超级物种10%这一数据。也就是说,盒马在改变消费者购物习惯,推广“线下体验、线上消费”的消费新模式等环节,比超级物种跑得更快。

新零售是个坑?

无论是超级物种,还是另一巨头盒马鲜生,它们作为新零售代表,最直观的变化就是“在超市可以吃海鲜”。以所谓超市+餐饮的鼻祖Eataly为例,其本质是主题性餐厅而不是超市,是带有鲜明的意大利风格的集市化专业高品质餐厅。

但显然这并非新零售的概念范畴。

有一个值得探讨的切入点是,无论是超级物种、盒马鲜生还是百果园、每日优鲜等新零售概念品牌,为什么都以生鲜模式作为切入口?

生鲜是百货零售品类中,供应链最复杂的一环,高价、低频、高损耗的鲜活海鲜被业内人士称为利润黑洞,基本都是作为结构性、补充性的品类。但解决了损耗和物流后,它又几乎是百货零售中,利润最厚实的一个品类。

退而思考,将生鲜做到跟干货一样高频可及,就代表了新零售吗?显然也不是。

而超级物种,特别是盒马鲜生承诺的“3千米范围,半小时送达”,则是对所有其他零售模式的重大颠覆。如果能够成功,将冲破零售业的坪效、劳效、时效等概念。这或许才是新零售的本质所在。

超级物种的问题是,除了由餐饮提高所谓的坪效外,无论劳效和时效都没有起到决定性的提升。盒马鲜生的问题是,除了开设店面的成本以外,盒马鲜生还配备了专属的物流团队。这样一来,配送效率通过经营优化得以提升,但并没有降低配送成本。

盒马鲜生的解决之道是在商品上做加法,“高端商品多,普通商品全”,这些商品填充在门店中,虽然能够满足线上消费的多样化需求,但在一定程度上也会影响线下门店的坪效,其单店盈利能力十分令人担忧(至今只公布了上海某家店的盈利情况)。超级物种的解决之道,则是与永辉其他种类门店形成高中低多档配合,并用自己的合伙制和供应链优势提高溢价。

但无论是生鲜还是其他品類,对于零售企业来说,速度、损耗控制以及品类的多样性综合起来,才是考验它们生死存亡的关键性指标。不管是电商、实体店还是进行大零售层面的跨界融合,都要围绕品质、成本、效率等维度进行创新、优化、提升,并最终实现盈利。

“盒马鲜生”贴近社区、双线运作、快速打包、快速配送等场景“编辑”手段,确实给所有传统零售企业上了一课,但除此之外,并没有太多实质性创新和改变。

特别是屡次出现的产品质量问题,让盒马鲜生的供应渠道、品质管控受到了多次质疑。这一点上,它与供应链早已形成闭环,且成熟的超级物种尚有不少差距。

用滴滴打车,甚至顺丰快递追了一段时间效率后,京东的7FRESH也已经归于沉寂。而为了冲抵这一系列成本问题,快速开店,用规模效应覆盖固定成本的做法,便成了如今超级物种和盒马鲜生的主要策略之一,但这显然不是一条长久之计。

如果与共享单车甚至O2O一样,通过资本和烧钱维持生存,是它们主要的以及长久的命题,这个概念本身就会充满不确定性。

超级物种的下一站

对于永辉新零售之路的争论,其实早在2018年6月份就被媒体爆出。张轩松曾在股东交流大会中表示,“对于超级物种,我和CEO张轩宁有分歧。他看好餐饮,我认为重心应该做到家”。

既然分歧日益加大。分开或许是最好的结果。抛开那些兄弟阋墙的内务事,超级物种剥离的背后或许带有更强的进攻意图。

首先,剥离可以更好地确保上市业务的稳定。从半年之前,永辉的股价从12元/股的位置,已经下滑到了7.78元/股(2018年12月26日),近乎腰斩。以超级物种为代表的持续亏损业务的剥离,可以提振永辉上市部分的整体业绩。

另外,永辉云创板块的独立发展,让其资本结构变得更轻。如果这注定是一个需要持续烧钱的项目,在永辉商业体系之下的永辉云创,不仅需要消耗永辉大量的资金,更因为永辉本身股东结构的复杂性,很难引入新的资本,实现跨越式发展。而独立发展,却可以在永辉的品牌背书下,获得更强的融资能力。

与此同时,腾讯作为永辉云创大股东之一,随着云创的剥离,可以最大限度地将其线上以及社交业务优势赋能永辉的新零售。目前,微信支付体系已经在超级物种和永辉生活落地,人脸支付也将逐步推广应用,以对抗阿里系新零售。

对于永辉而言,剥离也是为了“两条腿走路”的战略布局。作为最坚挺的商超业务体系,永辉云超有着永辉最为优质的红标店和绿标店,加上近期万达对永辉的增资增股,让其在传统商超领域更具优势。进一步加强供应链的管理。

更值得注意的是,两兄弟一致行动人解除的同时,永辉超市同时发布公告称,将与永辉超市创始人、CEO张轩宁签订《永辉云创科技有限公司股权转让协议》,转让其持有永辉云创20%的股权给张轩宁。本次转让后,张轩宁持有永辉云创股权由9.6%增至29.6%,成为永辉云创第一大股东;永辉超市持有永辉云创股权26.6%,为永辉云创第二大股东,但不再拥有控制权。

从两家人说两家话,到两家人说一家话,独立的超级物种,似乎正变成要与盒马鲜生正面竞争的主角。

控制权的变更,既可降低永辉超市的运营成本与经营风险,又可以对永辉云创的实际控制人及经营团队形成相应激励。同时,超级物种也会像永辉公告说的那样,“仍然将继续坚持在新零售业态格局下进行探索与创新;改善方法、控制成本、提高效率;做深做强‘到店业务,强化和提升‘到家能力。”

2001年,张轩宁和弟弟张轩松在福州创办永辉超市,主攻生鲜。永辉在福州站立足不久,便先后到重庆、北京、安徽等地开拓事业。在那之后,不断加剧的竞争总是挥之不去,他们不仅遇上了地域性的零售商,而且还与沃尔玛、家乐福等国际零售巨头交锋,最近几年则是步步紧逼的阿里系、京东系等电商。

最终,在不断加剧的竞争中,永辉成长为一头巨象。就在此时,永辉重新开始裂变,很难说超级物种会不会像回到世纪之初那样,成长为另一头巨象。