智慧校园视角下高校财务管理信息化 顶层设计研究

2019-01-30谢秋玲崔斌张珊刘天真

谢秋玲 崔斌 张珊 刘天真

[摘 要]随着“大智移云”等新一代信息技术的广泛应用新的《政府会计制度》的全面实施,业务财务融合发展成为高校财务信息化建设的必然趋势,而发展规划和顶层设计则是财务信息化建设可持续发展的基础。智慧校园建设需要以实现“业财一体化”为目标,对高校财务管理信息化建设规划进行顶层设计研究。因此,应从互联互通的财务云数据共享中心、“事项驱动”的标准化业务处理流程、新的会计核算及预算管理系统、完善的预算绩效考核、快捷的移动服务管理以及复合型财务服务管理团队建设等方面构建适应新形势的“业财一体化”信息系统,以克服财务业务分离的现状及其信息孤岛缺陷,实现各职能部门科学决策,有效提升高校的教育管理水平和竞争力。

[关键词]智慧校园;高校财务信息化;业财一体化

[中图分类号]F23 [文献标识码]A [文章编号]1671-8372(2019)04-0058-05

Research on the top-level design of financial management information in colleges and universities from the perspective of smart campus system

XIE Qiu-ling, CUI Bin, ZHANG Shan, LIU Tian-zhen

(Finance Department, Qingdao University of Science and Technology, Qingdao 266061, China)

Abstract:With the widespread application of “great intelligence transfer cloud”, the new generation information technology, and the full implementation of the new Government Accounting System, the integrated development of business and finance is the inevitable trend of financial information construction in colleges and universities, and the development planning and top-level design are the foundation of sustainable development of financial information construction. The construction of smart campus system needs to achieve the goal of “integrative business and financial information system”, and carry out top-level design research on the information construction planning of financial management in colleges and universities. Therefore, it should construct the information system of “integrative business and financial information system” to adapt to the new situation from the interconnect financial cloud data sharing center, the “event-driven” standardized business process, the new accounting and budget management system, the perfect budget performance appraisal system, the fast mobile service management and the construction of compound financial service management team to overcome the current financial business separation and information island defects, and to achieve the functional departments of scientific decision-making, effectively improve the level of education management and competitiveness of colleges and universities.

Key words:smart campus system; university financial informatization of colleges and universities; business and financial integration

隨着大数据、人工智能、移动互联网和云计算(简称“大智移云”技术)等新一代信息技术的日新月异,高校教育信息化建设迎来了重大的历史发展机遇[1]。在“大智移云”技术下,网络环境的智能感知、移动网络的互联互通、大数据技术的全面支撑、随时随地的学习环境和师生个性化服务系统的集成融合,使高校校园信息化从数字校园阶段进入智慧校园发展的新阶段。作为智慧校园建设的重要组成部分,高校财务信息化建设也迎来了新的历史发展机遇,急需注入新的理念。

2019年全国高校开始执行新的《政府会计制度》(财会〔2017〕25号)。该制度提出了“双基础、双功能”的目标,要求各高校整合现有的会计核算体系,构建具有实现财务会计和预算会计双重功能的新体系,即要求高校财务管理模式不仅要准确全面地反应高校财务信息,还要注重预算执行情况的信息传递。在建设智慧校园的大环境下,为克服当前财务业务分离的现状及其信息孤岛的缺陷,急需构建适应新形势的“业财一体化”信息系统,其中的首要任务就是做好财务信息化建设的发展规划和顶层设计。

一、高校财务信息化历程及研究现状

与国外相比,我国的财务信息化建设相对较晚,在20世纪末,国内的财务日常工作才从手工记账方式向会计电算化转变。随着现代信息技术的飞速发展,我国高校财务信息化相继经历了校园网下的会计电算化、数字校园下的财务办公局域网化和智慧校园下的财务服务互联网化三个阶段。目前,我国大多数高校财务信息化正处在第二阶段到第三阶段的过渡时期[1]。迄今为止,国内外学者基于智慧校园背景的高校财务信息化研究成果还不多,但对智慧校园和高校财务信息化的分别研究成果颇丰。

在智慧校园理论研究方面,2008年,美国IBM总裁彭明盛首次提出“智慧地球”理念[2],随后,“智慧地球”理念得到美国各界的高度关注,各国政府也对这一理念给予支持[3]。据统计,IBM“智慧地球”的相关业务已经在50多个国家开展,并产生了1200多个智慧的解决方案,新加坡、韩国的部分城市,以及我国上百个地级市提出了建设“智慧城市”[4]。随着信息技术的发展,“智慧”的理念被越来越多的人所认同,越来越多的教育工作者开始探讨“智慧校园”的建设问题。王燕探究了智慧校园的特征、关键技术及建设總体框架,并分析了智慧校园的几类典型应用[5];刘邦奇研究了智慧校园的总体框架模型,并重点分析了基础环境、教学资源、教学研训、管理与服务等智慧校园平台的技术框架设计[6];刘革平等人论述了智慧校园的方便用户、变革教学、协助科研、支撑管理等四个特征,提出了“4+1”层次化智慧校园体系结构,通过引入流程驱动来解决平台架构问题[7]。在智慧校园实践应用方面,我国很多高校正在实施及建设智慧校园。吴颖骏介绍了浙江大学在“十二五”规划中建设的智慧校园的宏伟蓝图,未来校园内将支持无处不在的网络学习、透明高效的校务治理、丰富多彩的校园文化、融合创新的网络科技、方便周到的校园生活[8];张巍从智慧数据、智慧业务、智慧支撑和智慧应用等四个方面对大连理工大学智慧校园建设的规划设计进行了研究[9];朱洪波等人介绍了南京邮电大学以物联网为基础,融教学、科研、管理和校园生活为一体的智慧校园的构建[10]。

在高校财务信息化领域,美国等西方发达国家的财务信息化水平位居世界前列。1996年美国佛罗里达大学率先推行校园“一卡通”业务,此后校园一卡通管理模式逐渐在国际高校间传播和推广,这极大地促进了高校财务管理工作一体化进程的发展[11]。目前,国外发达国家高校的财务信息化建设已经比较健全和成熟,这些高校尤其重视财务信息化系统的控制和决策功能,做到了模块间互联互通以及会计信息的充分共享,在预算管理、财务分析、财务决策和资金控制等方面所形成的一套较完整的体系,极大地促进了这些高校的教学科研信息化,在高校各项业务管理中发挥着举足轻重的作用[12]。国内学者对高校财务信息化的研究主要集中在财务信息化现状、面临问题、建设意义、功能设计及实施策略等方面。江小琴认为,我国大多数高校财务信息化存在的问题,一是数据共享和自动化程度低、信息孤岛现象明显、财务人员还是以传统的核算型为主,二是既掌握现代信息技能又能精通财务管理工具和方法的复合型会计人才极度匮乏,无法对高校各职能部门的管理决策提供数据分析支持[13]。章雯华提出了在新一轮信息技术广泛应用的环境下财务信息化面临的挑战和机遇,分析了新型高校财务管理信息化系统功能设计的理论基础和主要内容[14];耿成兴分析了地方高校财务管理信息化建设的意义、现状和存在的问题,提出了解决问题的发展对策[15]。

在“业财一体化”研究方面,大多数学者仅从企业角度分析了财务业务的融合发展问题。严飞认为,企业的业务财务一体化指的是在IT环境下, 将企业经营中的业务流程、财务会计流程、管理流程等三大流程有机融合, 建立基于“事件驱动”的财务一体化信息管理流程, 使业务和财务数据有机统一,融为一体[16];刘丽丽等人认为,业务与财务是优化企业内部管理流程的两条主线,企业业务活动触动经济事项,而经济事项又会生成财务数据,因此业务与财务是个有机统一体,企业应以此为切入点促进“业财一体化”建设[17];刘东等人针对新高校财会制度的要求,结合高校财务存在的具体问题,提出运用价值链分析法,通过新兴信息技术,优化核心业务流程,基于客户端、业务层和数据库支持的三层架构,重新构建“业财一体化”的高校财务管理信息化平台[18]。

综述国内外研究成果可知,近年来,对于智慧校园的研究已经从理论设想层面逐步走向具体落地的实施阶段,而高校财务信息化则处于财务管理局域网化向财务管理互联网化的过渡时期。关于高校财务信息化的研究大多数集中在高校财务信息化的现状、问题、意义及实施策略等方面,虽然有学者从企业发展角度对“业财一体化”进行了研究,但关于新形势下高校财务信息化建设架构设计的研究成果并不多,特别是从智慧校园视角探索高校业财融合的信息化研究成果更为稀少。

二、智慧校园视角下高校财务信息化顶层设计

财务信息化建设要基于“大智移云”技术,本着“大平台、小应用”的设计理念,坚持统一设计、互联互通、数据共享、应用融合、系统安全、方便扩展的原则,以实现资源利用的最大化,最大程度地满足学校各职能部门的业务需求。

(一)设计基于“大智移云”技术的“业财一体化”平台

“业财一体化”的内涵是在互联网、大数据、云计算和物联网等新兴技术的环境下,将事件驱动引入业务流程设计之中,基于业务流程、管理流程、财务会计流程三大流程的融合发展,促进业务和财务数据的有机统一,从而融为一体。与传统财务业务流程相比,财务业务融合的特点为:利用业务流程再造理论创新工作流,构建以云数据为共享中心的预算、核算、收费、工资、资产、科研等管理系统,将业务部门数据自动实时转变成会计语言传递到财务部门,并及时生成财务数据;将各项管理措施、内控制度、业务流程嵌入业务软件,实现集中授权、统一认证模式;将管理会计、预算会计、新政府会计、内部控制、绩效评价等理念和制度在“业财一体化”服务平台中落地,使财务部门与业务部门数据自动实时传递并及时生成财务数据。由此,本文基于“大智移云”技术构架“业财一体化”服务平台(见图1)。“业财一体化”服务平台将实现岗位相互牵制机制,使授权与执行分离,执行与审查分离,从而强化预算约束,促进业财融合。

(二)构建互联互通的云数据共享中心

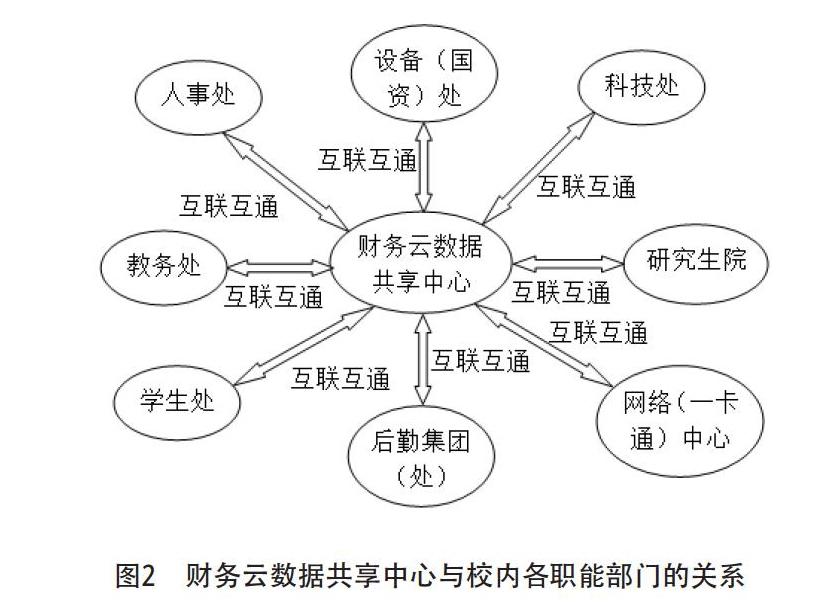

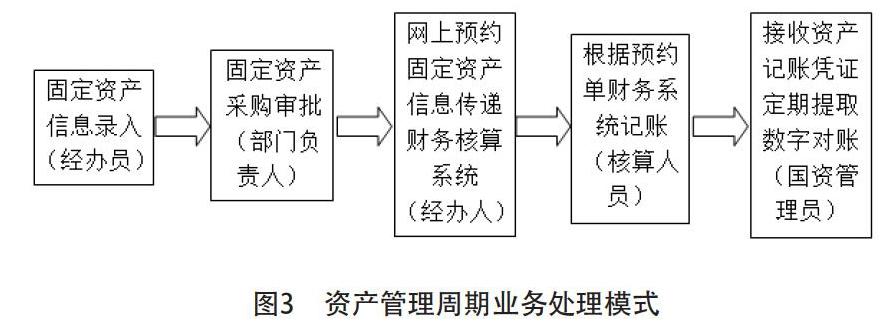

以智慧校园建设为契机,结合各部门需求,制定适合本校的信息化数据标准,这是“业财一体化”建设的前提。在此基础上,构建财务云数据共享中心,以财务数据为核心,将财务与师生、教务、人事、科研、后勤及资产设备等系统的数据互联互通,实现“数据多跑路、教工少跑腿”的服务理念(见图2)。职能部门间互联互通的数据传输,是“业财一体化”建设的关键。“业财一体化”平台通过云数据共享中心实现财务数据的实时共享,财务系统将自动根据发生的业务,抓取相关数据信息,完成财务记账、财务数据分析、财务信息传递等功能。如固定资产的管理,财务系统通过与国资系统的完全对接,形成以资产管理周期业务处理模式(见图3);财务部门与科技处通过互联互通的项目库管理系统,完成对教职工科研项目的管理(见图4)。

(三)重新构建会计核算系统

会计核算系统是高校“业财一体化”服务平台的基础和核心,该系统既是一切数据、业务的终点也是信息数据采集的起点。在智慧校园建设中,高校应充分利用“大智移云”等新兴信息技术,借助财务机器人的自动化特点,实现新核算系统的精细化、智能化以及集成化。按照新的《政府会计制度》要求,高校财务需要重新梳理经济分类、会计科目和项目,创建新的逻辑关系。所以新的会计核算系统应通过收集业务数据自动生成财务会计分录,自动触发预算会计分录,同时对同质业务和特殊业务建立业务模版,使业务处理同质化。

将高校各项内控制度嵌入系统中是会计核算系统重构的重中之重,只有这样,才能实现财务制度的信息化、自动化以及事前化。例如设置完善的授权审批制度,是将学院、工号、职称及身份证号等人员信息先行设置完备,所以当发生差旅费报销业务时,只需将映像扫描嵌入新会计核算系统,就可完成各种票据映像化,系统会通过业务流程自动触发住宿标准、车次等级等人员性质核算,完成网上报销程序。与传统报销业务相比,该系统不仅可以自动辨别票据真伪,而且信息提存更加便捷,大大节省人力物力,能显著提高工作效率,有效缓解各岗位财务人员的工作压力。

(四)重构基于“事项驱动”的标准化业务处理流程

如何解决“财务专业化”,实现“财务事务化”是业财融合的关键所在。随着“大智移云”技术的发展,按照事项法重组财务流程成为互联网时代财务业务发展的方向。“事项驱动”的内涵是基于不同的使用动机将使用者的信息分为若干个事件。在智慧校园建设中,要充分利用新兴信息技术,创建基于“事项驱动”的标准化财务信息处理流程,即在“业财一体化”平台固化财务流程各环节及各岗位的操作要求,设计各种业务类型的标准化全周期业务流程。通过统一的业务流程,以数据结构化为基础,以风险管控和核算规则为核心,建立标准化规则和流程,与国家税务、网上商城及商旅平台对接,实现票据流和信息流合二为一。通过重构这一业务流程能够有效避免数据的主观偏差,消除数据信息冗余现象,增强数据信息的可信度,满足高校管理者的决策需要。如在出差、日常报销、公务接待等常规业务构成的标准业务流程中,当事项发生时,只要当事人能够录入规范的事项,业务处理系统就能依据设定好的事项审核流程,完成该业务的流转与审批,并自动翻译成财务语言,推送至核算模块,自动生成凭证,实现业务办理和会计核算数据的互联互通。

(五)构建新的预算管理系统,完善预算绩效考核制度

根据新《预算法》中的预算管理要求,2019年开始实施的新的《政府会计制度》不仅要求编制财务报表,而且要编制预算报表,要求预算绩效考核。因此在智慧校园建设中,构建新的预算管理系统,完善预算绩效考核制度,也是高校财务信息化建设的重要内容之一。高校可采用“二上二下”的预算编制自动化业务流程(见图5)。该流程采用全员参与、全面预算的管理模式,将学校整体预算合理分解到各职能部门,各职能部门与财务部门就各类预算信息交换意见,充分讨论预算问题,利用“二上二下”的沟通反馈机制减少预算误差和调整次数,实现部门预算和校内预算的一致性。在预算执行过程中,高校应设立适合本校的绩效考核指标,完善预算绩效考核机制,采取定期分析、专题分析与全面分析相结合的方式,强化预算绩效分析。绩效考核要充分体现各职能部门的工作成果,促使各职能部门主动、积极地适应并配合高校预算工作的开展,不断增强财务部门预算管控能力,提高财务预算管理水平。

(六)搭建“业财一体化”的移动服务管理平台

智慧服务是智慧校园建设的重要理念,以网上协同办公自动化OA系统为主的智慧综合服务管理平台是智慧校园的核心平台,所以财务服务应在此基础上,搭建“业财一体化”的移动服务管理平台,实现财务服务管理的自动化,财务信息更新的及时化。基于标准化的财务事项,对接常用的服务平台,通过智能化的财务机器人实时打通各项业务财务流程,并以电子文档的方式实现各项财务事项的申请、审批、修正、存档等一次性结账、一站式服务,实现会计凭证、档案合同的数字化、影像化管理,解决财务服务人员劳动强度大、低效重复的问题。

(七)打造一支财务业务精湛、信息技术强和思想素质高的复合型财务服务管理团队

智慧校园建设需要现代信息技术人才,财务信息化建设更需要一批既精通财务专业知识又具有新型信息技术的复合型人才。因此,在智慧校园建设背景下进行财务信息化建设,需要管理团队、运行维护团队和数据分析团队这三支强有力的队伍支撑。财务管理团队应选调兼有现代信息技术技能的财务人员组成,逐漸形成稳定且专业化的管理团队,管理人员在财务管理中应注重自身业务知识的更新,组织和沟通能力的提高;财务信息化运行维护团队应精通现代信息技术和网络安全技术,熟悉财务业务知识,团队成员可以从财务人员中遴选,也可以是专业系统开发的合作企业人员,这支团队要有良好的服务意识、较强的专技能力和网络安全维护能力。另外,借鉴国外高校的经验,我国高校还应组建专业化的财务数据分析团队,利用大数据技术对财务数据专业化分析,或根据职能部门需求建立相关的财务数据模型进行数据分析,为各职能部门科学决策和有效管理提供数据支撑以及智能化信息推送服务。

三、结语

财务信息化是高等教育信息化的客观要求,也是智慧校园生态圈的重要组成部分。大数据时代,高校财务信息化必将成为高校科学决策和高效管理的重要手段,在智慧校园建设的推动和新的《政府会计制度》的要求下,各高校只有结合本校发展的实际需求,更新教育管理理念,做好财务信息化建设顶层设计,开发出合理的、符合时代要求的财务信息化系统,才能实现高校资金管理、预算分析和业务流信息流融为一体;只有积极推进“业财一体化”财务信息化平台建设,不断解决建设中出现的新问题,才能把握住时代机遇,推动各职能部门科学决策,有效提升高校教育的管理水平和竞争力。

[参考文献]

余姝纬.“十三五”规划期间高校财务信息化平台设计与研究—基于“互联网+教育”智慧校园建设[J].商业会计,2017(11):67-70.

张之沧,闾国年.“智慧地球”概念解析[J].自然辩证法研究,2015(11):117-122.

张永民.解读智慧地球与智慧城市[J].中国信息界,2010(10):23-29.

许晔,郭铁成.IBM“智慧地球”战略的实施及对我国的影响[J].中国科技论坛,2014(3):148-153.

王燕.智慧校园建设总体架构模型及典型应用分析[J].中国电化教育,2014(332):88-99.

刘邦奇,孙曙辉.“互联网+”背景下高校智慧校园技术系统建设框架设计[J].中国教育信息化,2017(21):61-66.

刘革平,钟剑,谢涛.基于流程驱动的高校智慧校园基础架构研究与实践[J].中国电化教育,2019(4):23-28.

吴颖骏.浙江大学:基于“云”的智慧校园[J].中国教育网络,2010(11):25-26.

张巍.大连理工大学:智慧校园建设实践与思考[J].中国教育网络,2015(6):23-25

朱洪波,等.南京邮电大学基于物联技术的“智慧校园”建设与规划[J].中国教育网络,2011(11):18-19.

Wang Y F. Accounting informationization and information security research [C]// International Conference on Artificial Intelligence, Management Science and Electronic Commerce[V.4]. Deng Feng, China, 2011, 2760-2763.

Bushman R, et al. Financial accounting information, organizational complexity and corporate governance systems [J]. Journal of Accounting and Economics, 2004(2): 167-201.

江小琴.高校财务管理信息化服务平台构建研究[J].会计之友,2017(24):94-96.

章雯华.高校财务管理信息化系统功能设计思考[J].财会通讯,2017(1):121-123.

耿成兴.地方高校财务管理信息化建设存在的问题与对策—以曲靖师范学院为例[J].财会研究,2011(21):48-50.

严飞.财务業务一体化设计研究[J].财会通讯,2008(7):28-30.

刘丽丽.财务业务一体化视角下企业财务流程优化[J].财会通讯,2016(17):41-43.

刘东,文兴斌.新高校财会制度框架下财务信息化系统的重构[J].会计之友,2016(12):114-116.

[责任编辑 祁丽华]