中国粮食进口与粮食产业链风险防范

2019-01-29

(湖南科技大学商学院 湖南湘潭 411201)

从1950至2016年的60多年间,世界人口已经从25亿增长到70多亿,按照Godfray et al.(2010)的预测,到2050年世界人口将达到90亿左右,他们进而认为,世界人口的快速增长使粮食安全成为全球必须面对的巨大挑战[1]。识别和防范粮食①产业链风险是保障粮食安全的内在要求。2013 年以来,中国提出“以我为主、立足国内、确保产能、适度进口、科技支撑”的新国家粮食安全战略,其重要内涵之一就是通过粮食的适度进口来防范粮食产业链风险。粮食产业链涵盖粮食生产、流通及消费三个主要环节,其风险产生的根源在于粮食作为私人属性与粮食安全作为公共属性之间的矛盾[2]。2012年以后,中国粮食进口量的增速开始逐步加快,到2015年粮食进口量已占我国粮食消费总量的6.5%以上。在此背景下,如何科学地识别中国粮食产业链风险,如何科学地认识粮食进口对粮食产业链风险防范的重要作用就具有重要的现实意义。

一、中国粮食进口的历史与现状

改革开放以来,我国粮食进口经历了先增长后下降再增长的阶段,大体呈现“N”字型趋势。1978至1996年期间,我国粮食年均进口1000万吨以上,最主要的进口产品为小麦[3]。1996年我国开始有限地开放大豆市场,2001年为履行WTO承诺完全开放了大豆市场,我国大豆进口逐年增加。在此背景下,国内大豆产业开始衰退,大豆种植业资源开始向粮食生产转移,使得我国粮食生产能力得到了迅速提高,进而使得1997年至2003年我国粮食进口大幅度下降,其中在2003年粮食进口量降至205万吨的历史低位。然而在2004年粮食最低收购价政策和2003年粮食欠收的背景下,我国粮食进口突增,接近1000万吨。2004年我国粮食生产能力得以恢复,从2005年开始,我国粮食进口开始逐步回落。在2007—2008年的全球粮食危机背景下,我国粮食进口总量降至历史低点,2007年为151万吨,2008年为149万吨。在此期间我国南方又出现了严重的雪灾,这使得我国局部的粮食安全受到了严重的挑战。在美国次贷危机和欧洲主权债务危机的双重影响下,国际粮价自2009年开始不断下滑,而与之相对应的是国内粮价的不断上行,国内外粮价的不断背离最终使得国内粮价高于进口完税到岸价格,并直逼配额外完税到岸价,从而导致了国内外粮价倒挂,产生套利空间,进而导致了我国粮食大量进口、粮食“进口持续激增”的结果。2009 年我国粮食进口为 311万吨,2010年进一步增长至 567万吨,2011 年略有回落后又开始急剧增长,2012年突破千万吨,达到1394万吨,2014年接近2000万吨,而2015年直接飙升至3264万吨,比2014年增长了 67.8%,比 2009年增长了948%(见表1)。

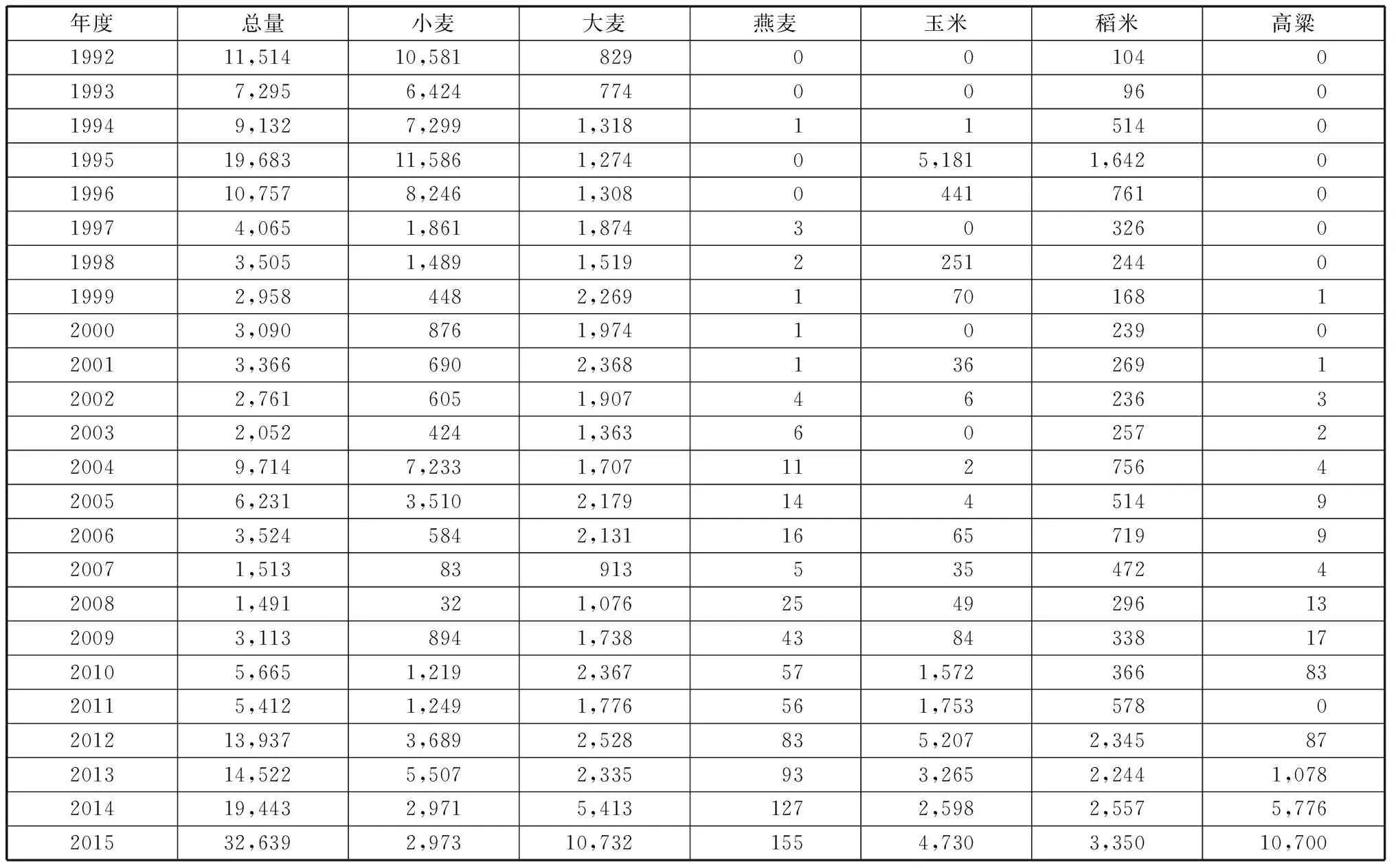

表1 中国粮食进口的规模与品种结构 /千吨

注:表中数据为0的,是因为进口量相对较小,取整时四舍五入而导致的。

数据来源:美国农业部网。

从进口粮食的品种结构上来看,在1999年之前我国主要进口的是小麦、大麦和稻米,而玉米、燕麦和高粱进口量极为有限。其中小麦在1995年达到历史高峰,进口量达1159万吨,之后开始逐步回落;大麦作为此阶段主要的饲料粮,其进口量呈平稳增长趋势,其年平均量为140万吨;稻米进口的年平均量为48万吨,主要来源地为泰国,其进口的主要目的是满足高端消费。1992年邓小平南巡以来,东南沿海一些省份工业经济迅速发展挤占了过多的耕地,使得稻米出现了较大的减产,并导致其它粮食品种也大幅减产。为缓解我国自1993年下半年以来稻米和玉米供求紧张的矛盾,我国在1995年分别进口了玉米518万吨、稻米164万吨。1994年12月中央政府决定从1995年开始提高粮食定购价格,之后不久,我国政府又开始进行粮食进口税制改革,1996年我国涉外税制也发生了重要改革,粮食进口关税在降低的同时其进口税收减免优惠政策也被取消了。在这些政策的作用下,我国粮食各品种的进口量在1997年至2003年保持了较平稳的发展。2003年我国小麦在生长期受小麦赤霉病特大流行的影响和在夏收期又受到非典疫情的影响,从而出现了比较严重的减产[4]。因此,2004年及2005年我国小麦进口分别激增至723万吨和351万吨,从而缓解了国内的需求缺口。2005年之后直至2008年,我国粮食各品种的进口又开始恢复至2004年以前的水平并保持了相对稳定的发展。2009年我国粮食进口快速增加,粮食各主要品种的进口量与上年相比都有较高的增加率,其中小麦与上年相比增加了2704%、大麦增加了62%、燕麦增加了70%、玉米增加了70%、稻米增加了14%、高粱增加了33%。2010年由于国内畜牧业及相关粮食深加工产业的快速发展,玉米的进口量陡增,与上年相比增加了1781%。2011年粮食各主要品种的增速在2010年的基础上保持相对稳定。2012年粮食各主要品种的进口增速又出现了快速增长,与2011相比小麦增加了195%、大麦增加了42%、燕麦增加了48%、玉米增加了197%、稻米增加了305%、高粱增加了171536%。随后,小麦、玉米、稻米三大主粮在配额的约束下增长速度开始放缓,而大麦和高粱由于没有配额限制成为了进口量最大的粮食品种,2013年高粱进口量突破100万吨,与上年相比增速达1145%。2014年大麦和高粱的进口量双双突破500万吨,与上年相比增速分别为132%和436%。2015年大麦和高粱的进口量再创新高,二者双双突破1000万吨,在上年的基础上分别增加了98%和85%。

总的来看,2003年以来,虽然我国粮食生产出现了“十三连增”,但是出口规模在不断缩减,进口规模却在不断扩大,持续多年的进出口大致平衡状态已经发生了根本性逆转。自2009年开始,我国粮食各主要品种的进口都进入了快车道。目前,我国已成为世界第一大粮食进口国。

二、中国粮食产业链风险识别

(一)粮食生产环节的风险识别

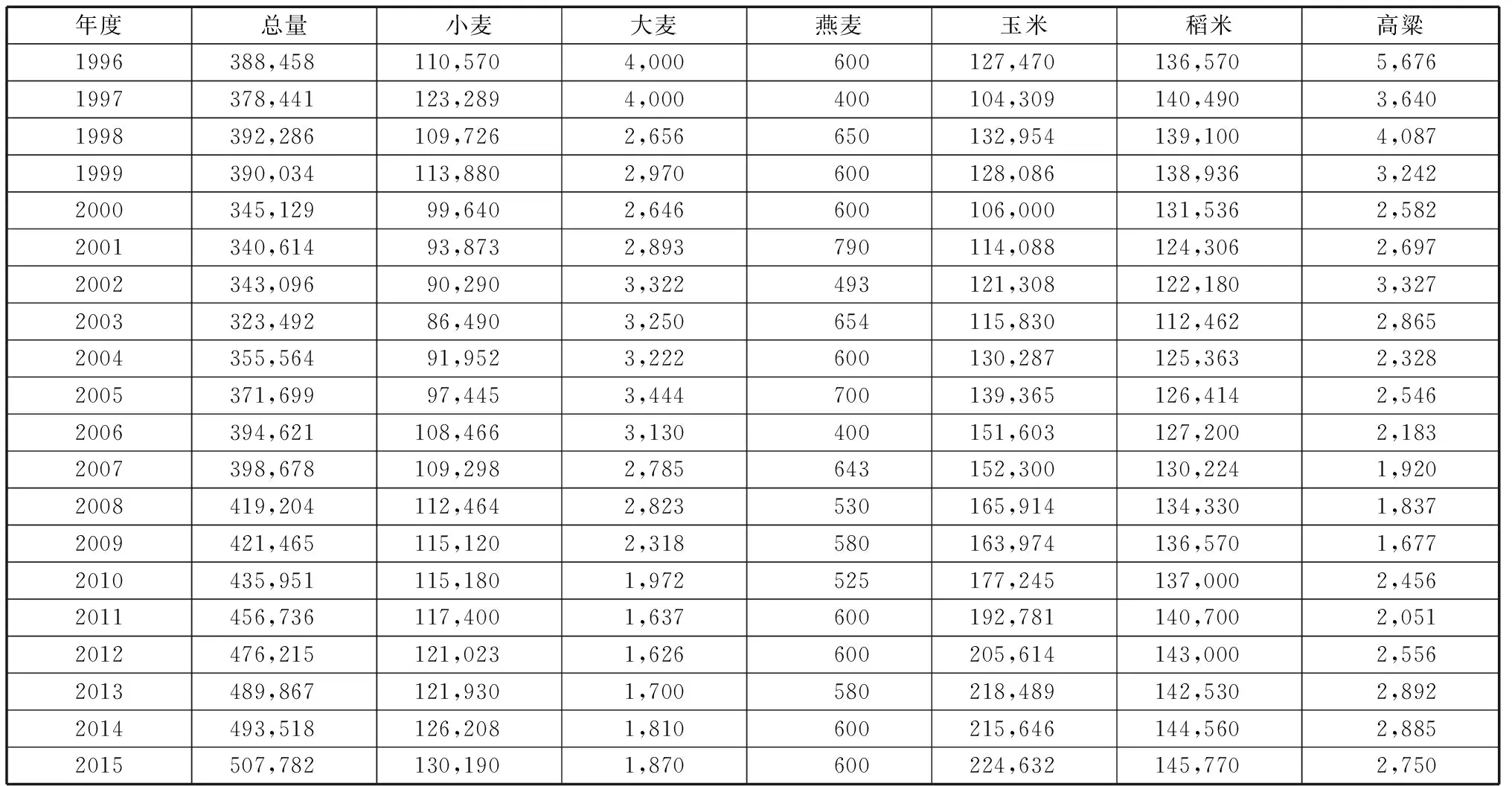

从2003年至2015年以来,中国粮食的总产量已经实现了“十三连增”。从表2可以看出,中国粮食产量在1998年为3.92亿吨,达到了一个历史高点,之后一直到2003年这六年间除了2002年与2001年基本持平并略有增加之外还出现了持续减产。在多种因素的综合作用下,2003年我国粮食降到了历史低点,仅为3.23亿吨。从2003年开始,我国粮食产量开始出现了恢复性增加,到2006年达到了3.95亿吨,超过了1998年的历史新高。2007年至2015年我国粮食每年都有较好的增产表现,2015年的粮食产量更是突破了5亿吨大关。但是从作为基本口粮的小麦和稻米的产量来看,仅2012年至2015年四年就超过了1997年的2.63亿吨,且这四年在1997年的基础上年均增长仅为8%,增长的幅度十分有限。而且,小麦的产量只有2014年和2015年这两年超过了1997年的产量水平,稻米的产量只有2011年至2015年才分别达到并超过了1997年的产量水平,但是作为2015年的历史最高水平产量只比1997年增加了528万吨。

表2 中国粮食的生产规模与品种结构 /千吨

续表2

数据来源:美国农业部。

从粮食的生产结构来看,各粮食品种2015年的产量与2003年相比,小麦增加了50.53%、大麦增加了-42.46%、燕麦增加了-8.26%、玉米增加了93.93%、稻米增加了29.62%、高粱增加了-4.01%。各粮食品种2015年的产量与其在1992年至2003年间的最高产量相比,小麦增加了5.6%、大麦增加了-59.91%、燕麦增加了-24.05%、玉米增加了68.95%、稻米增加了3.76%、高粱增加了-56.35%。从各粮食品种的增长率的对比中可知,我国粮食总量的“十三连增”主要来源于玉米连续快速增产的贡献,2004年玉米突破了1.3亿吨,2006年突破了1.5亿吨,2010年突破了1.7亿吨,2012年又突破了2亿吨,到2015年已经达到了2.25亿吨。在2003年至2015年玉米连续增产的诸多因素中,其中最重要的就是播种面积的大幅度增加,以2003年为基期,玉米的播种面积年均环比增长率约为3.5%左右,同比增长率2007年突破了20%,2013年突破了50%,2015年达到了58.38%。与之相伴的是大麦、燕麦、大豆、薯类等其他农作物播种面积的减少。

从以上分析可知,我国粮食所谓的“十三连增”,准确说法应该是传统意义上的粮食总产量实现了“十三连增”,而且这个“十三连增”是建立在2003年粮食产量历史低点的基础之上的。事实上,作为我国居民基本口粮的小麦和稻米的产量则是近几年才刚刚恢复至1997年的产量水平。从粮食生产的结构上看,目前粮食的“十三连增”主要源于玉米产量的提高,而玉米的连年增产在很大程度上实际是对其他粮食品种的生产替代。换而言之,在未来我国继续通过粮食品种的生产替代来实现粮食增产的空间已经非常有限,从2013年至2015年玉米以及粮食总量的增长速度明显放缓也说明了这一点。

(二)粮食流通环节的风险识别

粮食作为大众消费品,其流通环节的效率在很大程度上决定着粮食的稳定供给。其中最为典型的例子就是日本。日本在历时七年半的乌拉圭回合贸易谈判后成为了全球第二大粮食进口国。据美国农业部统计资料显示,1973年日本粮食进口的消费依存度为63%,1980年达到了70%,1993年达到阶段性高峰值78%。日本作为地狭人稠的岛国,其粮食虽然主要依赖于进口,但是多年来日本国内的粮食市场一直保持着相对稳定的状态。曾晓昀(2015),安毅、高铁生(2013)等的研究认为,日本国内粮食市场的稳定主要得益于其高效的粮食流通体系[5][6]。

反观我国的粮食流通系统,从当前国内的现状来看,其主要特征为:(1)粮食流通的层级繁多。我国当前粮食从生产到最终消费的基本流通程序为:分散的农户→粮食经纪人→农村集贸市场→多级粮食批发市场→粮食加工企业→多级粮食批发市场→粮食零售商→消费者。在这个流通过程中还会经历基层粮站、区域性粮库以及跨区域性的粮库间调拨。我国粮食的小农生产现状在短期内难以改变,这种生产的零散性在很大程度上决定了流通上的多层级性。(2)粮食流通的距离过长。我国粮食生产具有明显的地域集中性,东北三省和中部地区成为了全国13个粮食主产区最重要的核心区,越来越多的省份加入到了粮食调入行列,由此加大了粮食流通的距离。从时间维度看,北方粮食主产区人均粮食产量与南方粮食主产区相比,规模越来越大,增长速度越来越快,过去以“南粮北运”为主的粮食流通格局正在向“北粮南运”转变。(3)粮食流通的速度缓慢。我国粮食流通的速度缓慢是多种因素综合作用的结果,其中最为突出的就是粮食加工企业的加工能力过小,目前我国粮油加工企业以中小企业为主,日加工能力在200吨以下的企业占69%左右[7],这极大地限制了粮食产品的快速供给。(4)粮食流通的政策性强。目前,我国粮食支持政策体系已经初步形成,政府通过最低收购价把粮食从农户手中收购到各级地方粮库,然后通过层次转运集中到国家粮食储备库,而我国粮食主产区又主要集中在东北和中部地区,这意味着国家层面调剂粮食的供需平衡压力在增大。

从中国粮食流通系统的特征可以看出,当前粮食流通环节的风险还是十分突出的。比如东北地区作为我国最主要的商品粮基地,在“北粮南运”中主要依靠的是铁路运输[8]。郑沫利、冀浏果(2010)的调研结果表明,东北地区通过山海关的运粮火车平均每天约23列,日粮食流出量约3000吨[9]。如果按每人每天消费0.3公斤粮食的标准计算,东北地区流出的粮食仅够1000万人的粮食消费,约占全国总人口数的0.8%。另外,以2008年汶川地震为例,相关信息显示,在地震发生10天后,成都市的粮油加工企业生产能力基本恢复,但仅能提供125万人每日的粮油消费,只占成都市1270.6万人口的9.84%。这意味着在一些突发事件发生的情况下,即使能够调入足够多的粮食可能也无法为突发事件发生地提供充足的食物。可见,我国当前粮食流通的基本格局和脆弱的流通体系在很大程度上已经影响了我国的粮食安全。

(三)粮食消费环节的风险识别

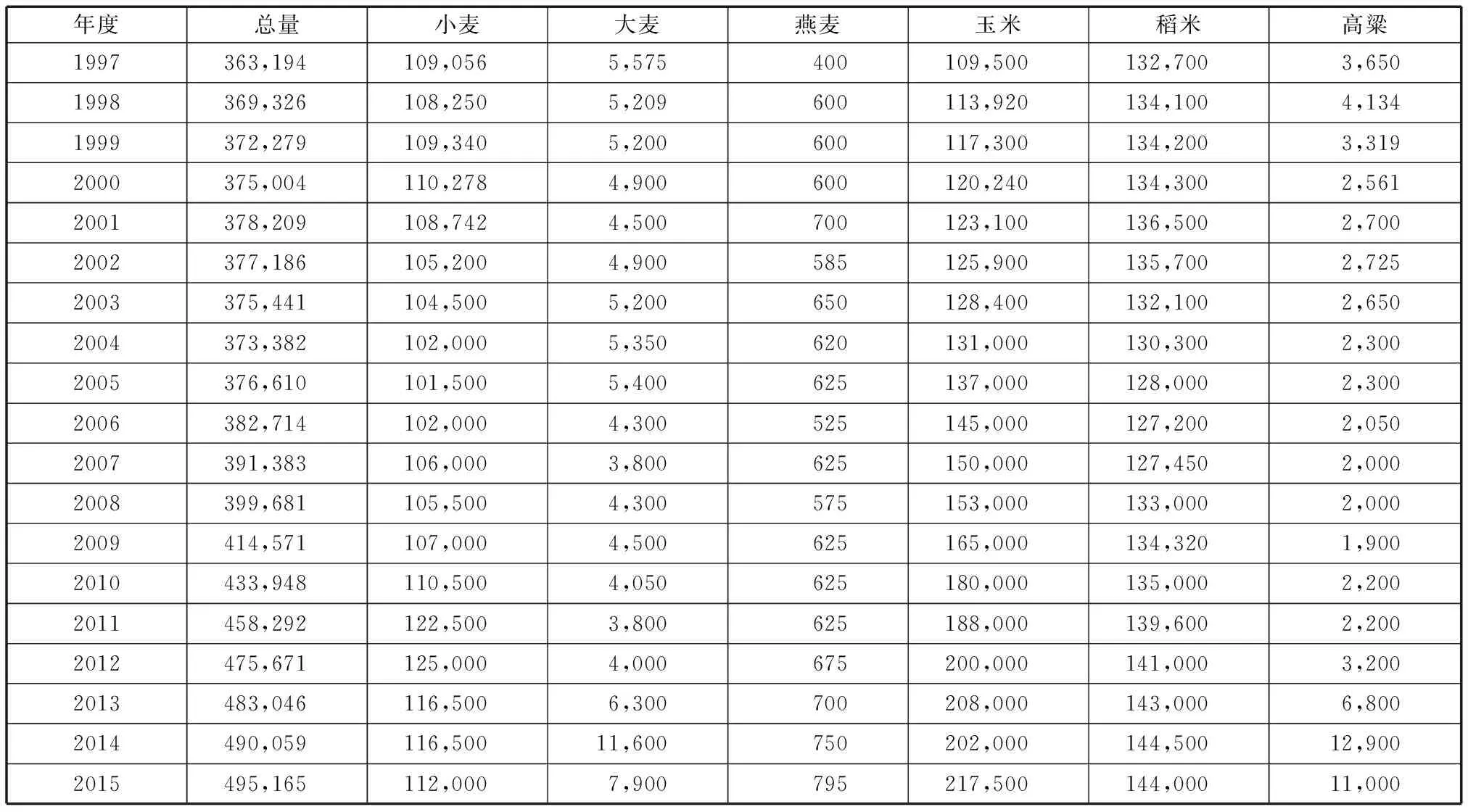

从我国粮食的需求情况来看,自2008年以来我国粮食生产总量每年都在4亿吨之上,而且在2015年已突破5亿吨(见表2)。而从表3可以看出,我国粮食消费在2009年也突破了4亿吨,且在2015年已达到4.95亿吨。由此可见,虽然自2008年以来,我国粮食生产的总量基本上每年都略大于消费总量,但是这种供求关系相对来说是比较脆弱的,也就是说,一旦粮食生产受到外部一些不可控因素的影响,这种脆弱的平衡关系就可能被打破。由表3得知,小麦的消费量在2000年和2012年分别达到历史峰值,而这两个历史高峰值间的增长率仅为13.35%;而稻米的消费量在2001年和2014年分别达到历史峰值,峰值间的增长率为5.56%。由此看出,小麦和稻米的需求在保持基本稳定的情况下略有上升。而作为三大主粮之一的玉米,其消费量除了2014年有所回落之外,从1992至2015年玉米的年平均环比增长率达到了4.05%,到2015年的消费量已达到了2.72亿吨,占粮食总消费量的43.92%。对于大麦及燕麦这两个粮食品种,在2013年之前国内的总体消费量基本保持稳定,年平均消费量分别在490万吨及61万吨左右。而对于高粱来说,1992~1999年间其年平均消费量在472万吨左右;2000~2012年间其年平均消费量出现了较大幅度的下降,为237万吨左右。这三个粮食品种总体上在2013年之前消费规模相对稳定,但在2013年之后却出现了快速增长的趋势,其中大麦2014年突破了1160万吨,燕麦2015年接近80万吨,高粱2014年接近1300万吨。

表3 中国粮食的消费规模与品种结构 /千吨

续表3

数据来源:美国农业部。

粮食的消费需求最终表现为食用消费需求、饲用粮需求、工业加工需求以及种子用粮需求,其中前两者占粮食消费需求的绝大部分。毛学峰、刘靖、朱信凯(2015)的相关研究认为,我国当前粮食的需求风险更多地表现在家庭层面上[8]。据《中国统计年鉴2016》的相关数据显示,对于城镇居民而言,2015年我国城镇居民的人均可支配收入已高达31194.8元,人均消费支出为21392.4元,其中食品支出为6359.7元,食品占消费总支出的比例为29.7%,与2013年的30.1%及2014年的30%相比继续保持下降趋势。对于农村居民而言,2015年我国农村居民的人均可支配收入为11421.7元,人均消费支出为9222.6元,其中食品支出为3048元,食品占消费总支出的比例为33.1%,与2013年的34.1%及2014年的33.6%相比也继续保持下降趋势。虽然农村居民食品消费支出的相对数与城镇居民相比下降的速度更快,但是近三年基本保持在3个百分点的差距。从表4也可以看出,从1990年以来,我国城镇居民粮食消费量总体呈下降趋势,到2012年仅78.8千克;而农村居民的粮食消费量在总体趋势上虽然也是下降的,但相对于城镇居民来说,其下降的幅度慢且在年度总量上要大一倍左右。就食用植物油、蔬菜而言,城镇居民略高于农村居民,而对于肉(包括水产品)、蛋、奶,则城镇居民的消费量则远高于农村居民。另外,从美国、欧盟等世界其他国家对粮食、肉类、植物油及糖类四大类食物的历史消费规律来看,随着我国经济社会的加速发展,我国口粮的需求在数量上将会呈下降趋势,在质量上将会呈上升趋势,同时肉、蛋、奶的需求将会不断上升,这将导致饲料粮的需求上升。从表3可以看出,近几年玉米需求量的不断上升正是饲料粮需求不断上升的反应。

表4 我国农村/城镇居民人均主要食品消费量 /千克

续表4

注:由于2012年后我国对食品的统计口径发生了变化,为了便于比较,故只统计到2012年。

数据来源:中国统计局。

通过以上分析可知,我国粮食需求在总量上虽然与国内生产量保持了紧平衡关系,但是这种紧平衡状态已经日趋紧张,粮食刚性需求的上涨趋势逐渐显出不可逆转性,且从具体的粮食品种来看,其结构性矛盾日益突出,这将不断增大我国粮食供给压力。从我国居民的食物消费结构来看,城镇居民正在向高级化升级,这对粮食的质量安全提出了更高的要求;农村居民显然尚未实现“所有人在任何时候都能获得足够的粮食来满足其积极而健康的生活”[8]。总之,在消费升级及国内耕地、水资源、气候等自然资源硬约束的背景下,我国粮食需求无论是在总量上,还是在结构上,都面临着较大的风险。

三、粮食进口对粮食产业链风险的防范作用

粮食进口是把在外国生产和加工的粮食运往本国市场进行销售的行为。在经济全球化不断发展的背景下,学者们开始不断关注国际贸易对于全球粮食安全所起的作用。按照斯密的绝对优势理论,由于各国可用耕地的数量及肥沃程度不同,各国粮食的种植成本将存在绝对差异;而按照李嘉图的比较优势理论,各国的经济发展水平及农业技术水平也存在较大差异,这将导致各国粮食种植成本的相对差异。因此,通过国际粮食贸易可以对国内粮食市场进行调节,使其保持基本平衡的状态。

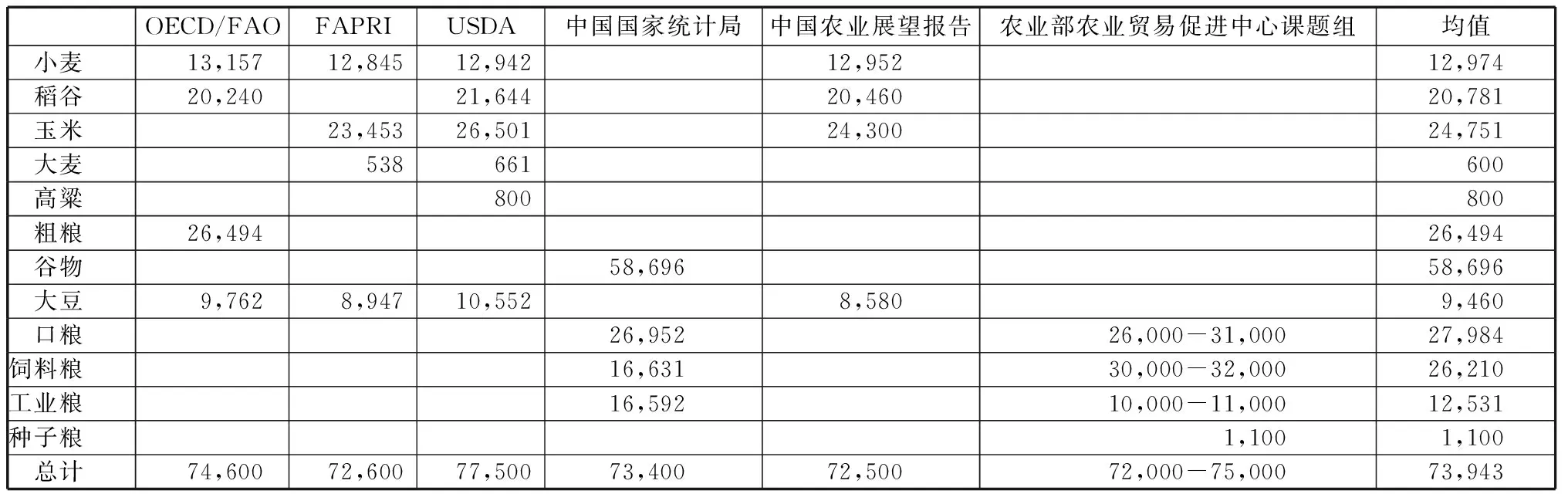

随着我国经济的快速发展和人们生活水平的不断提高,与过去温饱时代相比,我国粮食需求的数量和质量已经发生了巨大的变化。尽管从我国目前粮食生产的现状来看,我国粮食的产量在经历了“十三连增”后仍然存在一定的增产能力,但是考虑到我国有限的水土资源及渐进式的农业技术,粮食产量的增长可能还是难以满足旺盛的国内需求。国内外一些权威机构及学者对中国粮食问题十分关注,他们从中国人口总量、食物营养标准、粮食消费增长趋势等角度对我国2020年粮食消费的总量及结构进行了预测,预测结果见表5。从表5可以看出,无论是从粮食总量还是从粮食各具体品种的角度来看,国内外相关权威机构的预测都显示我国粮食在未来还存在较大的供需缺口。在我国粮食生产能力短期难以有较大提升的前提下,粮食的供需缺口还得依赖于进口贸易来解决。这也就是说,在未来一段时期内,我国将可能面临粮食进口的常态化。

表5 国内外权威机构对我国2020年粮食需求的预测 /万吨

数据来源:根据OECD/FAO、FAPRI、国家统计局重庆调查总队课题组、农业部市场预警专家委员会、农业部农业贸易促进中心课题组颁布的资料整理。

粮食进口对粮食产业链风险的防范作用可以从生产、流通及需求三个层面来进行分析。(1)从粮食生产环节来看,粮食进口主要是弥补了国内粮食生产的不足。改革开放至20世纪90年代中期,随着人们收入水平的提高和政府对消费市场政策约束的减少,粮食的人均消费量得以迅速增加。此阶段我国粮食进口量大多在1000万吨以上,主要粮食进口品种为小麦,这为有效地解决10亿中国人的温饱问题作出了应有的贡献。(2)从粮食流通环节来看,粮食进口可以促进我国粮食流通体制改革。加入WTO后,我国粮食市场对外开放程度空前提高,钟钰、陈博文(2014)指出,即使包括前期的商务谈判、合同签订等环节,我国从世界任一粮食主产地购粮,正常条件下两个月左右即可使粮食从出口国到达我国的粮食批发市场[10]。进口粮食的快速流通不仅改善了我国脆弱的粮食流通体系,还通过竞争机制推动我国粮食流通体系的体制改革,从而有利于加快我国粮食的流通速度。(3)从粮食消费环节来看,粮食进口不仅有利于改善我国粮食消费的结构,还有利于提高粮食消费的质量。20世纪90年代中期到21世纪初,我国粮食产量得到了大幅提高,粮食的自给能力明显增强。此阶段我国的粮食进口不但满足了人们对粮食产品多样化的需求,提高了人们的生活水平,而且还有效地支持了我国的工业化建设和产业结构调整。2009年以来,随着我国经济的快速发展和城镇化水平的不断提高,人们食品消费结构的升级使得对肉、蛋、禽类粮食转化类食品需求量不断增加,从而导致了国内粮食消费的结构性变革,饲料粮的需求与日剧增。同时,养殖技术的迅速发展对蛋白粕的需求增大,进而又进一步地改变了饲料粮的消费结构。由此产生的粮食需求缺口有很大一部分是通过进口来填补的。

结语

随着我国经济的快速发展和居民食物消费的不断升级,我国粮食产业链中的生产、流通及消费环节的风险开始凸显,进而对我国的整体粮食安全构成威胁。要系统解决这一问题,需要从国家层面调整我国的粮食安全战略。2013年以前,我国在保障粮食安全的实践中虽然大力借助了国际市场,但是在国家粮食安全战略层面却始终强调“立足国内生产保障国家粮食安全”。显然,在我国人均耕地及淡水资源不足的基本国情下,这种国家粮食安全战略观是静态的、片面的,也是与当今全球化的趋势不相容的。目前,我国已是全球最大的进出口国,国家外汇储备充足,适度的粮食进口将有利于我国粮食产业链风险的防范,理应成为我国新粮食安全战略中不可或缺的组成部分。当然,粮食进口本身也存在诸多风险,这将是我们未来必须着重解决的重大理论与实践课题。

注释:

① 基于国际惯例及数据的可获得性和可比较性,本文粮食的概念是指谷物,具体包括小麦、大麦、燕麦、玉米、稻米及高粱。