财务冗余程度对公司业绩的影响

——基于白酒上市公司的实证研究

2019-01-22

(西华大学管理学院 四川 成都 610039)

一、文献综述

企业的正常经营活动都离不开资源的消耗,资源配置过程中就不免会产生不同程度的冗余。1963年Cyert R和March J明确提出了冗余资源的概念,即最初被认为是超出企业实际需要而保留在企业内部,并被团体或个体所控制利用的资源,以用作应对环境变化的冲击[1]。到1984年Myers在研究新融资优序理论时首次提出了财务冗余的概念,Myers认为财务冗余是指企业的现金及现金等价物和无风险负债,在信息不对称的约束下,企业为避免高额的融资成本以及资本市场的错误定价,会首选内源融资其次为低风险债务融资、高风险债务融资和权益融资[2]。此后,涉及财务冗余的研究主要在两个方面:一是关于财务冗余的定义,二是财务冗余在企业中存在的价值。然而,相比国外关于财务冗余与企业业绩关系的研究,国内现阶段还不多,主要原因在于市场及政治环境、企业的公司治理水平显著不同。鉴于此,本文的研究以期能对国内上市公司的治理水平的提高与资本结构的改善提供些许微薄建议。

二、研究设计

财务冗余是一个企业资源配置后的最终结果,反映了企业财务资金链条的松紧程度。它是由现金冗余和负债冗余构成,不管是现金冗余还是负债冗余都既受到企业自身经营发展状况的约束,还受制于企业所处的环境。对于陷入困境的企业或有更好投资机会的企业来说,财务冗余可以作为缓冲剂来吸收外部不同环境带来的波动,缓解环境变化带来的冲击,还可以帮助企业运用独特的财力资源把握市场发展方向,寻求新的投资机会[3-5]。因此,财务冗余可以推动企业的发展,以此推测财务冗余程度对公司业绩具有一定的正向关系,但这一相关性会因企业本身的财务冗余程度的多少差异而具有变动差异。对于冗余不足的企业来说,就不大可能通过投资活动来提高业绩,管理层会就公司目前的状况,通过改善内部管理、降低成本、加强监督等手段来提高业绩。故我们可以提出如下:

假设1:冗余不足的企业的财务冗余水平与其业绩呈正向关系。

对于过度冗余的企业来说,企业目前的可利用流动资金或者说预留的负债比较多,提升了资金的未来供给能力,降低了外部融资的交易成本和信息不对称成本,有助于企业抓住有利的投资机会。同时充足的冗余能缓冲企业组织、组织成员与利益相关者之间的冲突,这样管理者有更多的时间协调各部门活动的开展,进把握好战略机会[6]。因此,提出如下:

假设2:冗余过度的企业,其财务冗余水平与其业绩呈正向关系。

对于冗余适度的企业来说,管理者认为企业目前处于一个良好运行的状态,于是安于现状,对行业内竞争对手的行为、市场的变动等不敏感,因此失去选择优战略来提高业绩的机会。管理者为了自身利益,利用企业剩余的冗余资源进行多元投资[7],通过倾向于选择投资低风险的项目而减少高风险的投资途径来保全自己,这样的方式降低了企业的经营风险和投资风险但大大降低了企业在充满机会的动荡环境下提高业绩的可能性故提出如下:

假设3:冗余适度的企业,其财务冗余水平与其业绩呈负向关系。

三、实证研究

(一)描述统计分析

1、各年白酒上市公司财务冗余水平统计分析

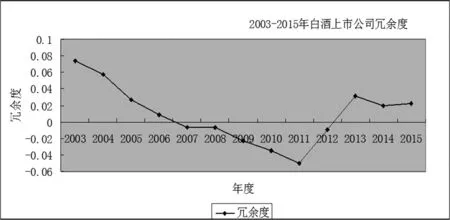

图1 财务冗余年度趋势比较图

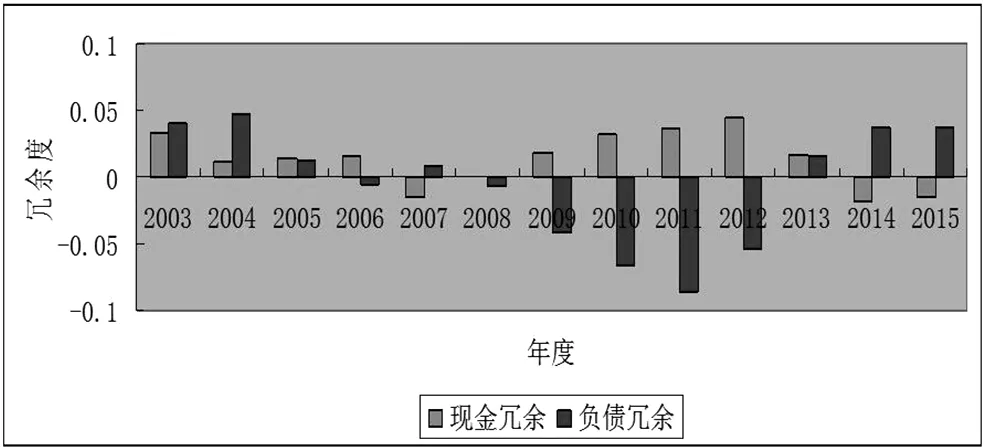

图2 现金冗余负债冗余年度趋势比较图

从总体上看,图1中 2003至2006年间白酒上市公司财务冗余水平都在0至0.1之间波动,但在2007至2013年白酒上市公司的财务冗余水平整体波动的区间发生了显著的变化,从图2可以看出该年份期间负债冗余都为负值且绝对值高于现金冗余,负债冗余不足,一方面从白酒上市公司自身考虑,行业内的所有上市公司都会在不同程度上保留一定的财务冗余资源,那么企业首先考虑的还是拥有能自己控制的流动资金,而预留的负债水平次之,从外部环境来看,2008年的金融危机冲击,或多或少给企业带来了一些投资融资等方面的消极因素,所以他们更加期望自己手中有钱,期望的负债水平低于实际的负债水平。茅台公司的财务冗余一直高于平均水平且在该行业中比较稳定,贵州茅台能被称作“国酒”也是有一定缘由的,其公司实力,现金创造能力等方面都是行业中的龙头。

2、各公司的业绩描述统计分析:

经过实证分析,白酒行业的业绩平均水平为0.09。高于业绩均值的公司财务冗余都比较高,除了泸州老窖和洋河股份,这两个公司的财务冗余资源是不充足而业绩却很高这应证了假设1;业绩趋于均值的公司其冗余水平处于适量,明显低于均值的公司其财务冗余几乎表现为不足。将全样本分为三个不同程度冗余水平的样本组,结合冗余度水平与公司业绩优良差分析,假设1和假设2初步得到验证。

(二)回归分析

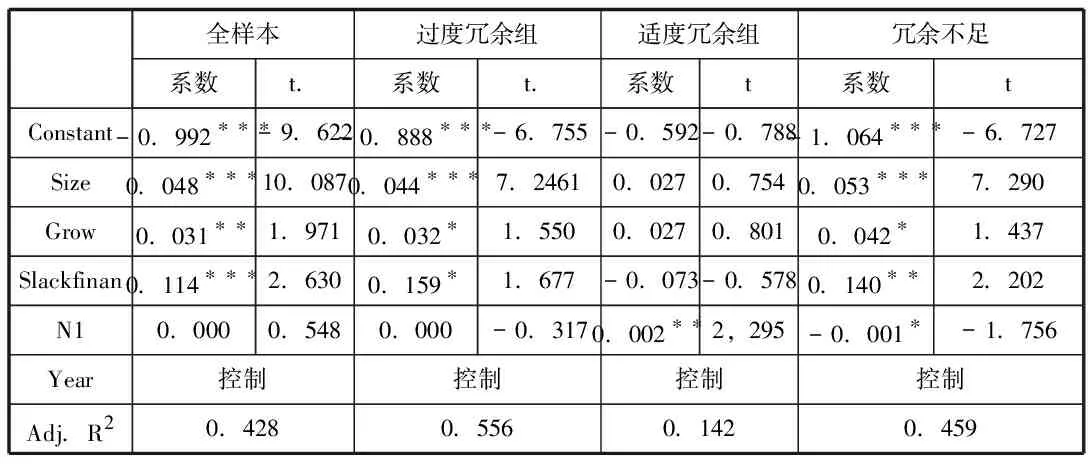

表1 回归结果

回归结果与原假设基本吻合。在全样本中,财务冗余的回归系数在1%的统计水平上显著为正。即财务冗余水平越高的企业其业绩也越高,但是原假设3没有得到证实。具体来看,过度冗余和冗余不足样本组中财务冗余指标的回归系数分别在10%和5%的统计水平上显著为正。从分组结果还是全样本结果来说,这一结论基本是符合原假设1,2的。在适度冗余的样本组中,可以看出财务冗余反方向影响公司业绩,由于该样本组的数据较少,拟合程度没有过度和冗余不足样本组那么高,相关指标的显著性不具可比性。

四、研究结论和启示

本文依据对2003年至2005年间的A股白酒行业的实证分析发现:财务冗余程度的高低直接影响到企业业绩与财务冗余的作用关系。企业的财务冗余程度越高,其经营风险和财务风险越低,公司管理层能更好的协调企业组织、组织成员与利益相关者的关系,企业业绩表现的更加优秀;反之,财务冗余越是不足的企业,他们可能越重视公司本身面临的风险,组织之间的矛盾,故管理层在做决策时会更加深思熟虑,在低成本中取得高业绩。对于适度冗余的企业,回归结果在一定程度上支持了假设3,但是由于样本量少,模拟效果不是很好,显著性不明显。因此,这类企业就应该重视财务冗余的负面影响,加强监督和管理,充分利用好财务冗余,合理调整企业的资本结构,从而提高企业业绩。