我国西北煤炭发展空间和布局研究

2019-01-18朱吉茂李瑞峰

朱吉茂,李瑞峰,王 雷

(神华科学技术研究院有限责任公司,北京 102211)

《煤炭工业发展“十三五”规划》提出压缩东部、限制中部和东北、优化西部的总体布局[1]。西部12个省(区)中煤炭资源丰富,还有一定开发潜力的主要是内蒙古、陕西、甘肃、宁夏和新疆5个西部省(区)(以下简称“西北”),为保障煤炭这一主体能源持续稳定供应和健康发展,需要对西北煤炭发展空间和布局进行深入研究。

1 西北煤炭产业发展状况

我国煤炭工业经过几十年特别是黄金十年的快速发展,取得了显著成就,西北更是超过全国平均速度,在资源勘探、煤炭生产消费、技术水平等全方位实现突破,成为支撑我国煤炭供给的重要力量。

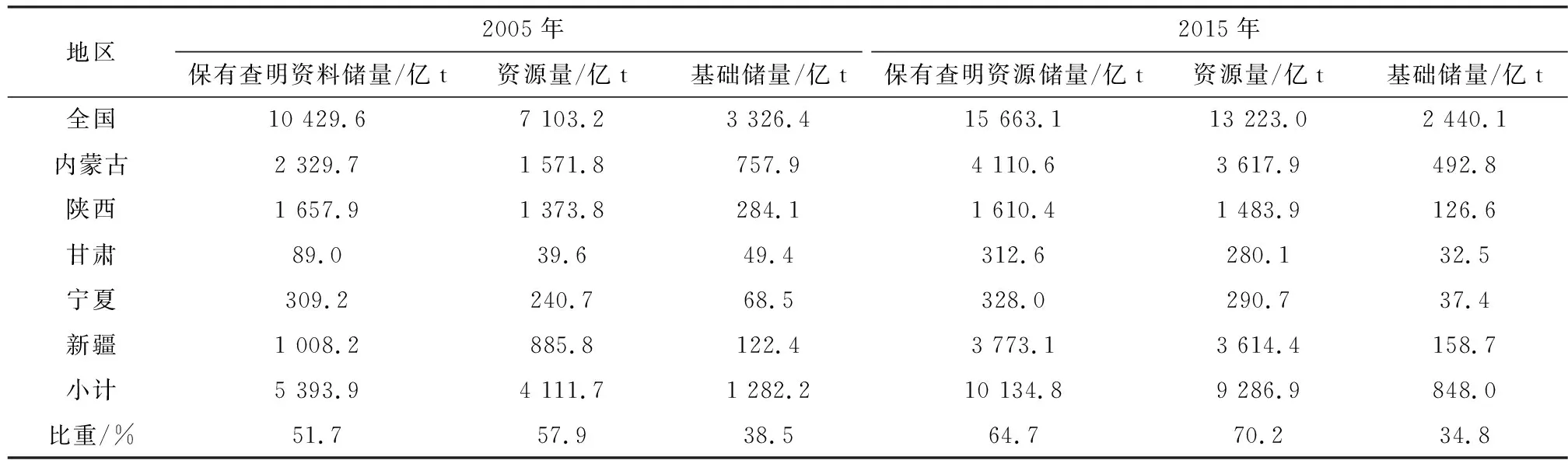

1)新增查明大批资源。截至2015年底,西部查明保有资源储量10 134.8亿t,占全国的64.7%,除中部的山西外,全国超过600亿t的资源储量全部在西北(表1)。2005~2015年,全国新增查明保有资源储量5 233.5亿t,其中4 740.9亿t在西北,占90.6%,说明东北、东部和中部剩余资源十分有限,西北资源保障能力增强,在我国煤炭工业中的重要地位进一步凸显。

2) 西北煤炭生产消费增长快。一批大型、特大型现代化煤矿建成,西北煤炭产量快速增长,占全国的比重由2005年的21.6%提高到2015年的45.6%,年均增长12.9%,是全国煤炭产量年均增长率的2.7倍;一批煤电、煤化工基地逐步投产,西北煤炭消费量占全国比重由2005年的12.6%到2015年的24.8%,年均增长12.4%,是全国煤炭消费量年均增长率的2.5倍(表2)。

表1 2005年和2015年西北煤炭资源量Table 1 Coal resources in northwest China in 2005 and 2015

表2 西北煤炭产消量及占全国比重Table 2 The coal production and proportion in northwest China

3) 西北煤矿技术水平高。煤炭产业结构调整优化和技术水平升级,特别是高新技术的迅速推广应用,西北煤炭开采整体技术水平有了长足进步。据陕西、内蒙古产能公告,已建成的有大柳塔、上湾、红柳林等千万吨级矿井和哈尔乌素、黑岱沟等三千万吨级露天矿,煤矿建设呈现高度集中化、智能化的特点,采掘机械装备向大功率、大能力、高度自动化、高可靠性方向发展[2]。

4) 西北煤矿安全生产水平高。据国家煤监局数据,2015年西北煤炭百万吨死亡率0.04,是全国平均0.18的22.2%,接近美国、澳大利亚等世界先进采煤国家安全水平。西北煤矿安全生产水平高,除开采条件好之外,也与西北以大型特大型煤矿为主、机械化程度高、大型企业集团重视安全生产有关。

西北煤炭发展取得的成绩是有目共睹的,但仍存在违规建设严重、落后产能退出难、加工转化比重低等问题。

2 西北煤炭产业发展环境分析

2.1 有利于西北煤炭发展的因素

1) 西北开采成本低。陕西、内蒙古、新疆等西北省(区)煤炭资源具备煤层厚度大、埋藏浅、水文地质条件简单等特征,大部分适合建设大型、特大型煤矿[3],煤炭生产成本低于其他省区,这在很大程度上能够弥补西北距离能源消费中心距离远的劣势。如新疆低煤价、低电价政策吸引和接纳一批内地高载能项目,成为我国重要的产业接续区。

2) 西北煤炭质量好。相对于其他地区,我国西北煤炭以低灰、低硫、高发热量著称,是我国优质动力煤集中区。《商品煤质量管理暂行办法》提出京津冀及周边地区、长三角、珠三角限制销售和使用灰分(Ad)≥16%、硫分(St,d)≥1%的散煤。逐步提高煤炭质量、提高优质煤炭使用比重已列入议事日程,是大势所趋,优质煤炭使用范围将逐步扩大,西北优质环保煤炭前景看好。

3) 西北煤炭外运条件便捷。通过现有铁路改造和新线投运,2020年“三西”铁路外运能力18.2亿t/a,加上公路运力,总能力可达20亿t/a,运力大于运输需求。新疆正在建设北、中、南三大通道,外运条件越来越好。

4) 国家支持西北煤炭开发。为充分利用西部地区丰富的电力资源,1986年国家提出西电东送,对发展西部经济和保障东部电力供应发挥了重要作用。《煤炭工业发展“十三五”规划》提出压缩东部、限制中部和东北、优化西部的总体布局,对西北煤炭的支持态度是明确的。2014年国家提出建设9个以外送为主的千万千瓦级现代化大型煤电基地,其中鄂尔多斯、锡林郭勒盟、陕北、宁东、哈密、准东等6个基地位于西北。

2.2 不利于西北煤炭发展的因素

1) 能源加速向低碳可再生能源转变。从发达国家走过的能源演变历程看,薪柴→煤炭→石油→天然气→新能源是总体趋势。国际能源署预计非化石能源在全球能源结构中将从现在的19%提高到2040年的25%,而化石能源中仅天然气份额增加。

2) 大量生产和使用煤炭受到制约。为应对全球气候变化和国内大气污染,国家制定了鼓励新能源和可再生能源大力发展的政策,未来新增电力需求主要靠风电、光伏补充,煤炭逐步由主体能源向基础能源转变。我国持续十多年的重化工业化阶段临近结束[4],能源需求强度下降,煤炭受到挤压。

3) 西北生态环境脆弱。西北干旱少雨,生态环境先天脆弱。由于部分企业对生态环境保护重视不够、投入不足,煤炭开采带来水资源破坏、地表沉陷、瓦斯排放等问题,加上恢复治理不到位,对矿区生态环境造成一定影响。未来环保标准和践行绿水青山就是金山银山的理念对西北煤炭产业发展提出了更高要求。

3 西北煤炭发展空间研究

3.1 全国煤炭需求预测

煤炭需求预测方法比较多,相比其他方法,能源消费弹性系数法、主要耗煤行业法实用性较强,预测过程中充分考虑了相关变量的发展趋势,预测结果更接近实际,在行业研究中被广泛采用,本文采用这两种方法综合预测未来煤炭需求[5]。

3.1.1 能源消费弹性系数法

经济发展与能源消费关系密切,当经济发展到一定水平后,科技新成果作用加强,能源消费弹性系数下降。总体上看,发达国家已进入技术集约化阶段,经济增长对能源的依赖程度低,能源消费弹性系数总体呈快速下降趋势,如美国、韩国、西班牙,有的国家经济还在增长,但能源消费总量基本趋于稳定甚至开始下降,如加拿大能源消费总量基本停滞,德国出现大幅下降(图1)。

我国能源消费与经历的特殊经济发展道路有着密切关系。新中国成立之初优先发展重工业,能源消费弹性系数很高;改革开放后,我国经济发展进行了轻工业补课,能源消费弹性系数大幅下降;2001年加入世贸组织,大量基础设施建设和出口需求拉动能源需求,能源消费弹性系数再次上升;受2007年美国次贷危机及全球金融危机影响,能源消费增速下降;2011~2015年能源消费弹性系数相比2001~2010年已大幅下降(表3)。

图1 部分发达国家能源消费弹性系数历史走势Fig.1 Historical trend of energy consumption elasticity coefficient of some developed countries

表3 我国各个时期能源消费弹性系数Table 3 Energy consumption elasticity coefficient in different periods of China

我国经济进入新常态,增长速度将有所放缓,但从中长期来看,我国经济保持较快发展的基本态势没有改变,预测2016~2025年、2026~2030年GDP年均增速分别为6%~7%、4%~5%。借鉴发达国家发展历程,根据我国工业化、城市化进程不同阶段的特点,预测2016~2025年、2026~2035年能源弹性系数分别为0.4和0.3。

综上分析,2016~2025年、2026~2035年,我国能源需求年均增速增长速度分别为2.4%~2.8%、1.2%~1.5%。以2015年一次能源消费量43亿t标准煤为基数,2025年、2035年能源需求量分别为54.5亿~56.7亿t标准煤、61.4亿~65.8亿t标准煤(表4)。

表4 我国未来能源需求量预测Table 4 Forecast of future energy demand in China

为优化能源结构,国家制定了大力发展可再生能源政策,根据国家能源局《能源发展“十三五”规划》、国家发展和改革委员会《能源生产和消费革命战略(2016~2030年)》、BP《2035世界能源展望》、中石油技术经济研究院《2050年世界与中国能源展望》等文件和报告研究成果,预测2025年、2035年除煤炭外其他能源理论上可供量分别为27.7亿t标准煤、35.7亿t标准煤,若取能源消费弹性系数预测值下限,煤炭需求量26.8亿t标准煤、25.7亿t标准煤,分别折合原煤实物量37.5亿t、36亿t。

3.1.2 主要耗煤行业法预测

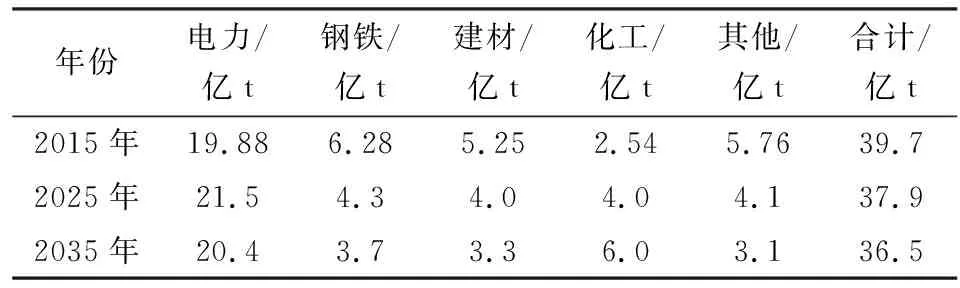

我国煤炭消费主要集中在电力、钢铁、建材和化工四大行业,占煤炭消费的比重一直在提高,2015年达到85.5%(图2)。四大耗煤行业产品产量增长、单位产品煤耗和节能技术进步等趋势比较明确,将其作为煤炭需求预测的主要依据准确性较高,预测过程也比较直观。

图2 我国主要耗煤行业煤炭消费比重Fig.2 The proportion of China’s major coal consumptionindustries coal consumption

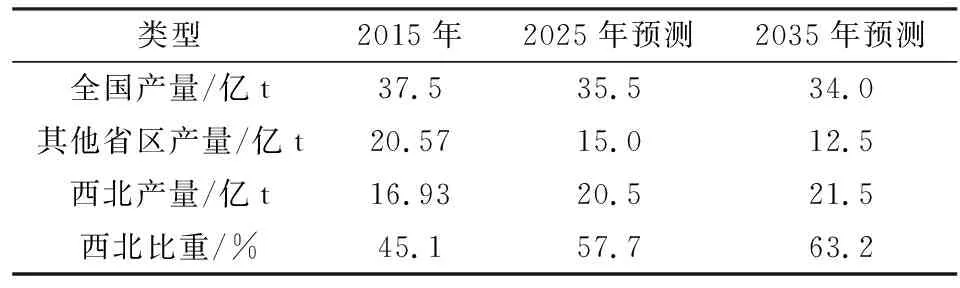

根据华北电力大学对煤电发电量、中国钢铁协会对粗钢产量、中国建筑材料联合会对建材产量、中国煤炭加工利用协会对煤化工产业发展的预测和研判[6],结合可再生能源的替代作用,钢铁、建材、化工发展趋势并考虑技术进步带来的煤炭节省,主要耗煤行业用煤详见表5。预计2025年、2035年全国煤炭需求量分别是37.9亿t、36.5亿t。

综上,能源消费弹性系数法和主要耗煤行业法对未来煤炭需求的预测有一定差距,总体情况是后一种方法预测值更大,考虑控制煤炭消费总量,给予可再生能源宽松发展空间,综合预测2025年、2035年煤炭需求量定为37.5亿t、36亿t。我国进口煤主要来自印度尼西亚、澳大利亚,印度尼西亚煤具有成本优势、澳大利亚煤质量好,在我国东南沿海颇受欢迎,是我国煤炭供应的重要补充[7],中长期看净进口煤有望长期维持在2亿t左右,因此2025年、2035年我国煤炭产量分别为35.5亿t、34亿t。

表5 我国煤炭消费量预测表Table 5 Prediction table of coal consumption in China

3.2 排产法确定其他省区产量

笔者统计了西北178个煤炭矿区(不完全统计),总能力(包括生产、在建和规划全口径煤矿)42.6亿t/a,是2015年产量的2.5倍,说明西北还有很大增长潜力,但考虑到全国煤炭生产有序、科学进行,不可能同一时间把这些煤矿全部打开,因此直接预测西北煤炭产量比较困难,可以在预测全国产量基础上,先预测其他省区产量。

其他省区主要是中国东部、中部和西南,与剩余资源丰富的西北差距很大,经过几十年高强度开采,所剩资源不多,主要分布在现有矿区深部或外围,一些资源被村庄压占,由于开采成本高、搬迁难以实施导致能够建设的新井十分有限。在煤矿明细表的基础上,采用排产法对东部、中部、西南现有煤矿未来产量进行预测,具体算法是可采储量除以1.4再除以前3年煤炭产量平均值得出服务年限,对各矿进行产量安排,排产过程中需考虑落后产能淘汰、自然灾害严重煤矿减产、高成本煤矿减产等因素,按矿加总得到各省(区、市)煤炭产量,结论是2025年、2035年其他省(区、市)煤炭产量分别为15亿t/a、10.9亿t/a。

3.3 西北煤炭发展空间预测

全国煤炭产量减去其他省区,差值即为西北产量。2025年、2035年西北煤炭产量20.5亿t、21.5亿t,占全国的比重从2015年45.1%上升到2025年57.7%,2035年达到63.2%,煤炭生产布局持续西移(表6)。

西北未来最高产量约占总能力的50%,资源不对西北煤炭生产构成约束。土地资源、水资源、环境等是约束,但通过技术进步、生产工艺改进和多投入可以减轻或消除这些约束,变成软约束。另外,我国煤炭总体需求已进入缓慢下降通道,市场总量有限,加上进口煤挤占,市场约束成为西北煤炭的最大约束。

表6 全国及西北煤炭生产预测Table 6 National and northwest coal production forecast

4 西北煤炭产业发展布局研究

布局是对事物的全面规划和安排,煤炭布局主要包括煤炭生产、煤炭消费、煤炭外运等关键环节,研究到2025年,展望到2035年,另外,还需要对煤矿淘汰报废、新煤矿建设进行研究,使煤炭布局形成闭路循环。

4.1 煤炭生产布局

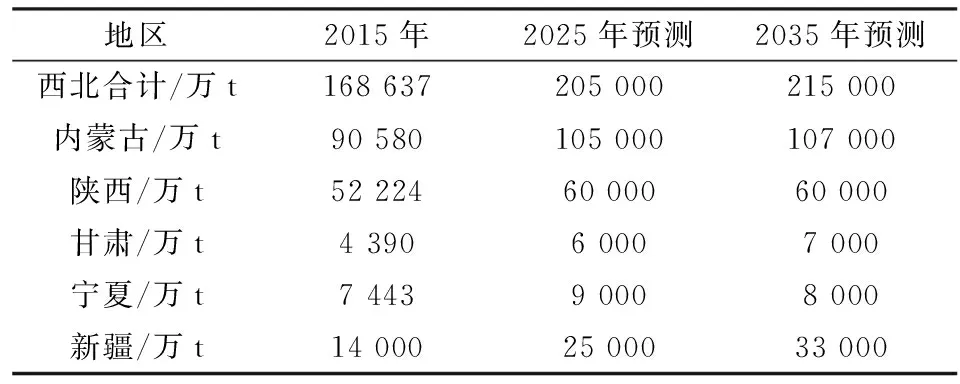

确定西北煤炭生产总量后,结合各省(区、市)煤炭生产现状、煤矿建设进展和市场竞争力,对西北煤炭生产进行布局(表7)。相对于“十二五”“十三五”西北煤炭产量的快速增长,“十四五”及之后增速明显放缓,受资源约束宁夏增长空间不大,受产品竞争力约束甘肃省增长有限,内蒙古、陕西、新疆等省(区)是增长主力。2025年西北产量超过20亿t后,进入缓慢增长期。

表7 全国对西北煤炭需求预测表Table 7 Forecast table of northwest coal for national demand

4.2 煤炭消费布局

2015年,西北煤炭消费量7.8亿t,其中,内蒙古3.3亿t排第一,其次是陕西和新疆,宁夏、甘肃消费量较低。2025年西北消费量主要依据在建煤电、煤化工项目投产情况进行预测,内蒙古、新疆消费增长很快,陕西其次,西北共增长3.2亿t,而全国消费量是下降的,说明煤炭消费将快速向西北转移(表8)。2035年西北消费量还有一定增长,但增速明显放缓。

表8 西北煤炭生产消费表Table 8 Table of northwest coal production and consumption

4.3 煤炭外运

2015年西北调出煤炭约9.1亿t,主要调往华中、华东、华南和东北。面对产能过剩,特别是西南、华中和东北等落后产能集中地区加大落后产能淘汰力度,西北以外其他区域煤炭产量快速下降,虽然消费量也在下降,但下降速度低于产量下降速度,需要调入的煤炭还要增加。2025年西北调出煤炭增加到9.5亿t,之后较长一段时间,将稳定在10亿t左右。

4.4 淘汰报废产能

2016年2月,国务院《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号)提出,从2016年开始,用3~5年时间,再退出产能5亿t左右、减量重组5亿t左右。从淘汰落后产能目标与现有小煤矿能力数据上看,除新疆外,其他省(区、市)“十三五”化解过剩产能远超过小煤矿范围,部分煤质差、成本高、安全生产压力大的大中型煤矿也将被淘汰。

通过测算,2021~2035年西北累计淘汰和报废煤矿3.4亿t。内蒙古西部小露天矿、老矿井,陕西韩城、澄合、蒲白、铜川四大老矿区是淘汰落后产能和资源枯竭煤矿报废重点区域,甘肃、宁夏、新疆也有一定规模。

4.5 煤矿建设布局

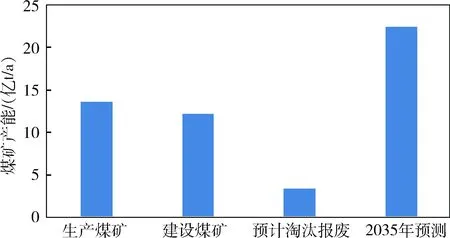

根据相关权威部门披露的资料,截至2015年底,西北现有生产煤矿13.6亿t/a,加上试运转煤矿、在建煤矿,总产能20.6亿t/a,加上部分未批先建煤矿,能够满足西北2025年煤炭需求;考虑未批先建煤矿全部投产,减去淘汰和报废的3.4亿t/a,在不考虑新建煤矿的条件下,总量22.4亿t/a(图3),能够满足西北2035年产量需求。

煤炭“黄金十年”回报率刺激各行业巨资投入煤炭开发,西北出现一大批未批先建煤矿,这些煤矿处于资源条件好、开采成本低的西北地区,竞争力强,国家宜根据淘汰落后产能需要,适当把握核准节奏,有序转正这批煤矿。因此,总体上看,2025年前西北不需要再安排新建煤矿,产能不足时从违规煤矿中适当补充即可,新建空间只能是产能置换;若新疆煤炭消费和外运量能够到达预期规模,2035年前新疆存在1亿t建设空间,但存在较大不确定性。

图3 西北煤矿产能构成及预测Fig.3 Capacity composition and prediction of northwest coal mines

5 结 论

1) 煤炭消费峰值已过,进入了缓慢下降区间。通过煤炭需求预测,全国煤炭需求已进入下行区间,再难以回到2013年42.44亿t水平,本文认为我国煤炭消费峰值已经过去。但以煤为主的能源资源结构和长期处于社会主义初级阶段的经济特征决定,煤炭仍是我国主体能源。长期看我国煤炭消费呈下降趋势,但这一过程是缓慢的,急于推动“去煤化”不现实,煤炭逐步由主体能源向基础能源转变,掩护和支持风电、光伏和其他新能源发展。

2) 西北煤炭资源丰富,开发潜力巨大,但受煤炭市场约束。仅从资源保障能力看,西北可开发规模远大于未来的实际产量,资源不构成西北煤炭生产约束。在控制煤炭消费总量,大力发展可再生能源背景下,考虑全国煤炭生产合理接续和布局,无法让西北煤炭放开生产,其开发量受到市场约束。

3) 由于在建规模大,2035年前内蒙古、陕西、宁夏、甘肃不需要新开工煤矿,只有新疆有一定建设空间。根据产能推算,由于手续不全在建煤矿规模大,2025年前西北不需要再新开工煤矿,不足部分从违规煤矿中适当补充即可,新建空间只能是产能置换。理论上2035年前新疆存在一定建设空间,但存在较大不确定性。

4) 煤炭开发布局加速西移,2035年前西北煤炭产量还有增长空间。相对于中部地区、东部地区,西北煤炭具备资源丰富、煤炭质量好、开采成本低等多种优势,煤炭开发布局向西转移趋势已形成,且未来这一趋势还会加速,2025年前西北煤炭产量还有较大增长空间,比2015年增长3.6亿t,之后进入稳定发展期,2035年比2025年增长1亿t。

5) 西北煤炭比重继续增长,是我国煤炭工业的未来。未来较长时间,西北之外其他区域煤炭生产下降较快,减少部分主要由西北补充,西北煤炭占全国比重继续增加,2035年超过60%,反映出西北煤炭的重要性。提高西北煤炭比重是提高我国煤炭工业生产力水平、增强煤炭在能源结构中竞争力的重要手段。

6) 为保障我国能源供应安全,需要高度关注和重视西北煤炭发展,推动西北煤炭从数量速度型向质量效益型转变。西北是保证我国能源安全稳定供应的基石,做好煤炭这篇文章关键是做好西北。党的十九大报告把能源放在生态文明篇章中,提出推进能源生产和消费革命,构建清洁低碳、安全高效的能源体系,这对西北煤炭产业发展提出了更高要求,需要在安全绿色开采、清洁高效利用等方面取得新突破,不断降低煤炭开发对水资源、土地等的影响,推动西北煤炭从数量增长向质量提升转变,打造煤炭工业升级版。