国家开发银行贷款对中国经济增长的影响

2019-01-16陆跃祥

张 铮,陆跃祥

(北京师范大学 经济与工商管理学院,北京 100875)

一、引言

国家开发银行(China Development Bank,以下简称国开行)自1994年成立以来,作为直属国务院领导的唯一一家开发性政策性金融机构和中国中长期融资领域的主力银行,积极贯彻落实国家的方针政策,运用国家信用筹集资金,集中支持基础设施、基础产业和支柱产业(简称“两基一支”)大中型重点项目的建设,促进各地区经济发展及经济结构的调整转型[1] 74-96。本文通过实证分析检验国开行贷款对中国总体和各地区经济增长的贡献情况,对如何利用开发性政策性金融工具推动实体经济的发展,具有一定的参考价值和现实意义。

西方学术界对政策性金融机构促进经济增长的相关文献较少,其主要原因在于西方国家金融业的发展一直是市场的产物,尤其是从20世纪70年代开始的滞涨现象以来,以货币主义、理性预期主义和供给学派为代表的“官方经济学”在理论界占据了主导位置,他们反对政府对市场经济施加干预,倡导通过市场自动调节来实现社会资源的有效配置[2]。罗纳德和爱德华的理论加剧了对政府干预经济效率的怀疑[3] 76-99[4] 64-90,这些理论以及随后的内生金融发展理论的相关研究重点均是商业银行[5],聚焦于金融中介的形成、发展及其对经济增长的作用[6] 22-36[7]。政策性金融机构很少被提及,甚至被视为一种金融压抑的方式,但实际情况是,很多国家都有政策性金融机构,特别是20世纪80年代后,新兴市场国家在全面推行金融自由化改革后,爆发了三次较大的金融危机,无论是发达国家还是发展中国家,都开始重新审视政策性金融机构,特别是开发性政策性金融机构的建设和其作用的发挥[8] 1-14。对于发展中国家,开发性政策性金融机构如果运营良好,无论是对实质资本增加还是对制度建设,都起到重要作用。

同样地,国内学术界在中国开发性政策性金融机构对经济增长的实证研究领域亦较为缺乏,多聚焦于商业银行[9]。林毅夫和孙希芳发现大型商业银行未能对中国经济的增长发挥主导作用[10],因此采用其他金融机构的贷款进一步考察金融业结构与经济增长的关系,发现应当提高四大国有商业银行以外的银行业金融机构的市场份额,以达到提高信贷资金配置效率、促进经济增长的目的,但研究对象主要是各地区中小金融机构,并不针对国开行。截至目前,只有少量文献实证研究了国开行对经济增长的作用[11] [12] 95-131,但这些研究仅是侧重于对国开行贷款和经济增长之间的相关性进行分析,未能从经济学理论出发,将国开行贷款作为影响经济增长的投入要素,深入分析其对经济增长的贡献。基于此,本文将以国开行为研究对象,研究分析国开行贷款是否促进了各地区的经济增长,从而对整个国家的经济发展有所贡献。

二、计量模型设定和指标选取

(一)基本计量模型

本文尝试在古典经济增长模型的基础上进行扩展,利用柯布—道格拉斯生产函数来评估国开行贷款对经济增长的贡献。柯布—道格拉斯生产函数的简单形式为Y=AKαLβ。从技术上讲,柯布—道格拉斯生产函数可以根据生产要素的不断细分,改写为总产出与多种投入要素的函数形式。国开行自成立以来,重点投向“两基一支”领域,通过先导性的投资引导社会资本流向,改变市场运行环境,促进经济的协调发展,因此有理由将国开行贷款单独作为一个资本要素,来测度其对经济增长的贡献。将国开行贷款作为解释变量引入传统经济增长模型,生产函数形式为:

GDP=AKαLβloanγ

(1)

其中GDP、K、L分别是国内生产总值、固定资产存量、劳动力,loan是国开行贷款额,A是表示技术水平的生产率,α、β、γ分别是固定资产、劳动力和国开行贷款额的产出弹性。方程两边取对数,有

lnGDP=lnA+αlnK+βlnL+γlnloan

(2)

(二)指标选取

为有效观察国开行贷款对国内各地区经济增长的促进作用,本文按省级区域提取国开行贷款数据和经济增长数据,并按国家统计局数据库关于地区数据“三大地带”的划分标准,划分为东、中、西三个地区,其中东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南等11 个省(直辖市),中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南等8 个省,西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等12个省(自治区、直辖市)。采用2004 至2015年共12年的省级面板数据,选取全社会固定资产存量、劳动人口和国开行贷款作为模型的解释变量,选取31个省(自治区、直辖市)的GDP作为模型的被解释变量。其中,各地区贷款数据来自各年度《中国金融年鉴》及相关数据库,各地区经济增长和影响经济增长的相关变量数据主要来自《中国统计年鉴》、《国家统计局数据库》等官方网站数据库以及全国人口普查结果。具体数据选取和处理方法如下:

1.地区生产总值。为消除各个年份数据之间价格因素的影响,确保各地区历年GDP数据的可比性,应对各地区历年GDP数据进行处理,按不变价格进行计算(本文以2000年为基准)。

2.全社会固定资产存量。在生产函数中,应使用固定资产存量数据计算其对经济增长的贡献度,但国内现有的统计数据中,没有发布固定资产存量数据,只有每年新增的固定资产投资量,因此需要通过现有数据计算各地区的固定资产存量数据。

根据数据的可获得性,本文以1978年为起始年,采用国际通用的永续盘存法计算固定资产存量。由于缺乏完整的固定资产投资价格指数和各地区GDP缩减指数[注]由于国家统计部门未公布1978—1990年的固定资产投资价格指数,且1991—2015年部分省(自治区、直辖市)数据缺失,而国家统计部门也未公布1978—1992年的各地区GDP缩减指数,因此本文直接使用以2000年为基期的全国GDP缩减指数来计算各地区不变价固定资产投资额。,只能粗略地使用全国的GDP缩减指数来处理各地区固定资产投资额,计算以2000年为基期的不变价固定资产投资额,然后用永续盘存法进行迭代计算各地区的固定资产存量。具体计算公式为:

Kit=invit+Ki,t-1×(1-δ)

(3)

其中t表示年份,i表示地区,Kit表示第t年的固定资产存量,invit表示以2000年不变价计算的第t年i地区固定资产投资量,Ki,t-1表示t-1年的固定资产存量,δ表示固定资产折旧率,下文中δ将分别取5%、8%、12%三个值进行计算,以检验计量结果的稳健性。

由于缺少1977年各地区固定资产存量的数据,将其假设为零,从1978年开始,进行迭代计算,得到每年固定资产存量的数据。回归分析采用的面板数据是2004—2015年,解释变量之一也是这12年的固定资产存量。与改革开放之后持续近30年投资形成的固定资产存量相比,各地区1977年的固定资产存量再经过近30年的折旧后数值很小,假设其为零,对计算结果几乎没有影响。

3.劳动力。本文按照国家统计部门的划分标准,将城镇单位就业人员数、私营企业和个体就业人员数加总,作为各地区历年的劳动力数量。

4.国开行贷款。国开行贷款增加了各地的投资水平,其对各地经济增长的影响主要是由这些贷款形成的固定资产所带来。虽然缺乏具体的数据,不知道有多少贷款形成了生产主体的固定资本,但由于国开行具有一定的特殊性,其贷款集中支持“两基一支”大中型重点项目的建设,形成固定资产的比重相对较大。

国开行贷款对各地经济增长的影响机理比较复杂,而且没有充足的数据能说明这些机理,所以在评估国开行贷款对经济增长的影响时,本文只简单地考察当年贷款额(增量贷款)与各地经济增长的关系。鉴于此,本文选取国开行历年在各地区的增量贷款(loan)作为解释变量建立计量经济模型。为保持数据的一致性,各年度的增量贷款均按照以2000年为基期的GDP缩减指数进行调整,以消除各个年份数据之间价格因素的影响。各变量的解释见表1。

表1 变量解释表

三、数据描述和检验

(一)数据描述

本文所选取的数据样本是全国31个省(自治区、直辖市)在2004至2015年间按前文所述进行处理的各个变量组成的面板数据,样本量为372,数据的描述性统计分析见表2。

(二)数据检验

单位根问题将带来自回归系数的估计值左偏,传统的t检验失效,两个相互独立的单位根变量可能出现伪回归(或伪相关)等问题。如果数据不平稳,那么估计结果将会出现偏差。各变量的平稳性检验结果见表3。结果显示,LLC(Levin,Lin and Chu)检验均在1%的水平下拒绝原假设,说明各变量没有普遍单位根问题,数据具有平稳性。

表2 各年度数据描述性统计表

表3 单位根检验结果表

四、回归结果和分析

(一)固定资产存量、劳动力对地区经济的贡献度(固定效应模型)

使用固定效应模型还是随机效应模型,标准的做法是进行豪斯曼检验,所有模型豪斯曼检验的结果显示:P=0.000,故拒绝原假设,随机效应模型未通过检验,因此,应使用固定效应模型而不是随机效应模型。

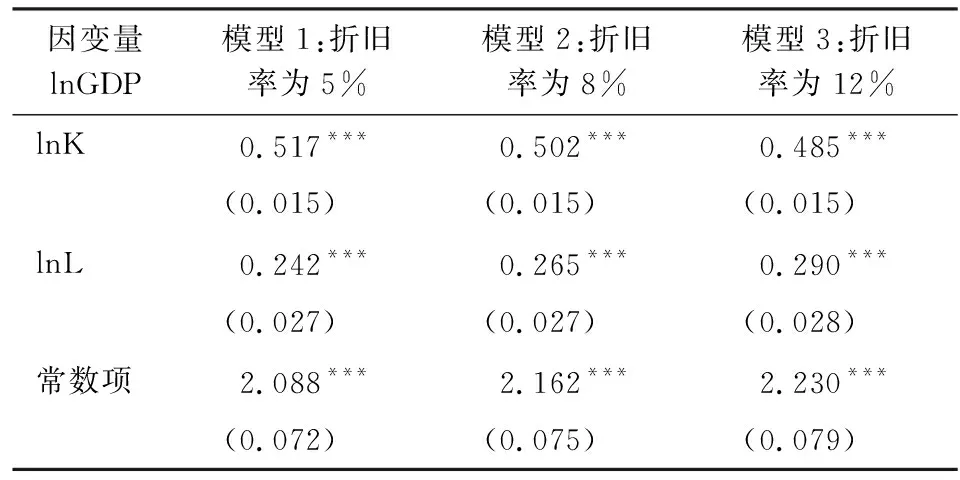

表4使用全国所有31个省市自治区的数据,模型1、2、3分别使用5%、8%、12%折旧率的固定资产存量和就业人数进行回归,系数显著,其结果显示:各地区资本存量对总体经济增长的贡献率在51.72%至48.52%之间,折旧率越低时计算出的固定资产存量越多,其对经济增长的贡献越大,就业人数对总体经济增长的贡献率在24.19%至29.01%之间。下文采用以中等水平折旧率8%计算的资产存量进行进一步的回归分析。

表4 不同折旧率计算的固定资产存量、就业人数对地区经济的贡献率计算结果表

注:括号中为标准差,*、**、***分别表示10%、5%、1%水平下显著。下同。

表5中的模型4、5、6计算了折旧率为8%时,东、中、西部三个地区固定资产存量、就业人数对GDP的影响,其结果显示:中部地区资产存量对经济增长的贡献率最高,达到54.42%,西部地区居中,为51.88%,东部最低,为49.45%;而劳动力对经济增长的贡献率则与资产存量相反,东部地区最高,达到35.65%,是最低的中部地区的三倍以上。

表5 分地区:东部、中部、西部地区的结果表

(二)国开行增量贷款对地区经济的贡献度(固定效应模型)

表6中的模型7、8、9是固定资产折旧率为8%时,分别将国开行增量贷款lnloan、滞后一期的增量贷款L.lnloan、滞后两期的增量贷款L2.lnloan纳入模型,模型10同时将lnloan、L.lnloan纳入模型,模型11同时将lnloan、L.lnloan和L2.lnloan纳入模型,计算其对中国各地区经济增长的贡献度。这些模型的结果显示:当年国开行的增量贷款对经济增长没有显著影响,而滞后两期的增量贷款对经济增长有最为显著的正向贡献。根据模型9的结果,国开行增量贷款对经济增长的贡献率为1.97%,说明国开行增量贷款每提高1个百分点,两年后各省市自治区的GDP总量平均将增长0.02个百分点。

国开行贷款重点投向公共基础设施、通信、农林水利和煤电油运等“两基一支”领域,这些项目的建设周期普遍较长,因此,当年的增量贷款可能还没有形成固定资产,对经济增长的作用不明显,而采用滞后两期的国开行增量贷款进行回归相对合理,计算结果也证明了这一点。下文分地区的计量模型中也将采用各地区滞后两期的国开行增量贷款。

表6 国开行增量贷款对地区经济的贡献率计算结果表

表7中的模型12、13、14计算了固定资产折旧率为8%时,东部、中部、西部三个地区滞后两期的国开行增量贷款对经济增长的贡献度。结果显示:东部地区滞后两期的增量贷款对经济的贡献率最高,达到5.47%,其次为中部地区,贡献率为 3.41%,西部地区最低,仅有0.99%。

表7 分地区:国开行增量贷款对东部、中部、西部地区经济增长的影响表

(三)回归结果分析

本文通过以上建立的四组共14个固定效应模型,研究分析国开行贷款对经济增长的促进作用,可以得到以下几点结论:

第一,国开行以中长期信贷投融资促进了中国经济的增长。GDP反映了一个国家或地区经济发展的最终成果。国开行自成立以来,就将业务重点放在支持基础设施、基础产业和支柱产业大中型基本建设、技术改造以及配套工程建设等项目上,围绕全面建设小康社会遇到的瓶颈问题,打通融资渠道,克服资源约束,在支持西部大开发、东北地区等老工业基地振兴、“走出去”等战略、解决“三农”、县域经济、公共卫生和环境治理等问题方面发挥了积极的作用,促进了各地区的经济发展。本文通过建立计量模型,分析并验证了国开行的增量贷款对经济增长有正向的显著贡献,其中滞后两期的国开行增量贷款对经济增长的贡献率为1.97%。

第二,国开行增量贷款对经济发达地区的贡献度高,可能与投资效率有关。表7的计算结果显示,国开行在东、中、西部地区滞后两期的增量贷款对地方经济的贡献率依次为5.47%、3.41%、0.99%,且结果均为显著。这可能是因为东部地区的投资效率高于中部地区,而中部地区又高于西部地区。东部发达地区的金融市场相对成熟,信贷资金的传导机制更为顺畅,资金使用效率更高,这使得国开行发放的贷款对当地经济的拉动作用的效果相对较好。

五、结论与建议

本文运用中国31个省、市、自治区在2004—2015年间的面板数据,考察了国开行贷款对中国各地区经济增长的促进作用。具体方法是以国开行增量贷款测量其对全国以及各地区GDP的贡献度。面板模型的回归结果显示,国开行以中长期信贷投融资促进了中国经济的增长,增量贷款对东、中、西部地区经济增长的贡献度呈现递减的趋势。这样的结果印证了国开行在以开发性金融支持实体经济发展的具体实践中,较好地体现了其服务国家战略、加大对重点领域和薄弱环节的支持力度、促进经济社会持续健康发展的业务定位和办行宗旨。

根据本文的研究结果对国开行业务发展提出几点建议:

一是坚持机构定位和业务导向,继续发挥其在重点领域、薄弱环节、关键时期的功能和作用,促进国民经济的持续健康发展和各地区经济的平衡协调发展。

二是适当加大对中西部地区的信贷投放力度。计算结果显示,国开行贷款投放对中部和西部地区经济发展的促进作用与东部地区相比相对较弱,为此,建议国开行加大对上述地区重点领域、重点项目的支持力度,加速促进中西部地区崛起,弥补区域经济发展的不平衡。

三是提高信贷投放的精准度,提高其支持各地区经济增长的效率。国开行成立20余年来,在“两基一支”等重点领域为中国经济快速发展做出了重要贡献,截至2016年末,中国城镇化率已达57.4%,城镇化已进入中期发展阶段,制约经济社会发展的主要瓶颈已从“两基一支”领域逐步扩展和迁移。下一步,建议国开行加大对新型城镇化、保障性安居工程、精准扶贫、战略性新兴产业等国家战略重点以及经济社会发展相关瓶颈领域和薄弱环节的支持力度,充分发挥开发性政策性金融的引导、虹吸和扩张功能,逐步引导建立更为完善的金融市场和金融体系,提升服务各地区经济增长的效率,更好地服务中国经济社会的发展。