农商行支持农村土地流转问题的构想

2019-01-14朱苗苗

朱苗苗

乡村振兴背景下,随着农村土地流转加速发展,金融需求也日益凸显。本文以农商行的角度分析支持农村土地流转的优势及自身发展必要性,从金融供求方矛盾、政府角色缺失及协同机构不健全方面提出问题,并初步构建以农商行为中心,第三方流转平台为依托,保险为支撑,链接土地流出入双方的资金支持体系,以提高土地流转效率,促进农商行自身发展速度。

河南省作为我国传统的农业主产区,农村面积广大,农业人口众多,随着农村土地经营权流转的逐渐放开,全省农村土地流转的规模在逐渐扩大,其流转方式也日益丰富,不仅有传统的出租,还有入股、转包、互换等方式。与此同时,金融需求也呈现多元化。

一、农商行支持河南省农村土地流转的优势

(一)农商行成为农村金融体系的核心

当前,河南省金融支持“三农”发展初步形成了以中国农业发展银行、中国农业银行、农村商业银行、邮政储蓄银行、村镇银行等组成的金融体系。由于自身定位、经营模式等原因,中国农业发展银行、中国农业银行、中国邮政储蓄银行很难从资金上大力支持农村经济。作为农村金融的主力军,截至2018年末,河南省农村信用社系统共有139家法人机构(农商银行106家,农信联社33家),5200个营业网点,各项存款12982亿元,较年初增加1086亿元,各项贷款7977亿元,较年初增加1219亿元,其中,涉农贷款余额7006亿元,较年初增加17%,占各项贷款余额的比例高达88%。自2005年以来,农村信用社存贷款规模、市场份额连年位居河南省银行业金融机构首位。由此可见,农商行在支持土地流转过程中具有先天优势,应该占据主导地位。

(二)农商行自身发展需要

与其他商业银行相比,农商行利润增长点较少,当前主要还是以传统存贷业务为主,种类较少,比如2017年末,全省農村信用社存款余额4949.41亿元,其中个人存款4127.73亿元,比例高达83%,单位存款为806.93亿元,占比16%,非存款类金融机构存款为14.75亿元,仅占0.3%,其他国库券存款、境外存款均为0。贷款也是以单位+

.

7、个人为主,创新性产品较少,融资租赁、信托、线上、境外等业务几乎空白。农商行同时面临着传统商业银行和互联网金融的双重竞争压力,乡村振兴背景下,更应因地制宜得创新金融产品,增加业务品种,比如土地流转加速过程中应发挥核心作用,提升品质,创造利润,合规发展。

二、农商行支持河南省农村土地流转的困境分析

(一)金融供求矛盾凸显

我国实行的是家庭联产承包责任制,在土地流转之前,农商行的主要对象是单个农户,金融供给主要是小额贷款,单笔贷款金额小、利率高、时间短、频率高,由于农业经营的天然特殊性,农商行承担的风险较高,收益较低。在土地流转加速背景下,农业经营主体的资金需求出现了新的特征,比如资金总量突增,占用时间长,产品需求多样等,而大部分农商行当前仍然是以传统贷款业务为主,风险分散机制不健全,缺乏金融创新,缺少利润增长点。金融供求双方矛盾倒逼农商行建立新的服务体系。

(二)缺乏配套的协同机构

首先,土地流转可以实现规模化经营,提升农业生产效率,但农业生产周期长,易受自然条件影响,一旦发生自然灾害,都会造成大面积的损失,因此,农业保险必不可少。但从保险公司角度来说,农业保险具有高风险、高赔付、低收益的特点,现有的农业保险产品层次低,保障力度小,满足不了现代农业经营主体的需要。

其次,尽管国家已经开始进行土地经营权抵押贷款试点。但还没形成一套统一的评估体系与理论机制,各地在实际操作时的办法各不相同,标准不统一,土地估价也不相同。如果对土地估值高了,就会导致土地经营权的价值被高估,金融机构就要承担风险,影响利润水平,打击积极性。而如果估值过低,农民的利益就会受损。

(三)政府在金融支持农地流转中角色缺位

国家虽然支持和鼓励农村土地流转,但仍然没有形成一套完整的法律制度,致使土地流转中存在各种问题。当前,政府在引导金融支持农村土地流转的力度还不够,缺少涉农资金补贴机制、风险分担机制等。部分农村金融机构仅仅在政治、社会责任层面支持农村土地流转,缺乏规范的运作模式和经济效应。政府在法规、风险分散等方面的缺失束缚了金融机构的资金投入,这也是制约金融支持农村土地有效流转的重要原因之一。

三、农商行支持河南省农村土地流转的构想

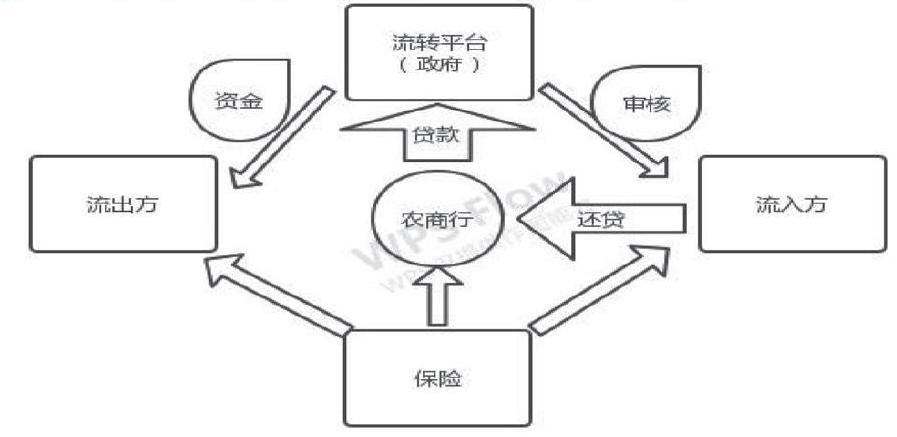

图 1 农商行支持农村土地流转体系图

(一)建立流转平台,降低交易成本

在农村土地流转过程中,经常出现信息不对称的问题,一方面是农户与流入方之间,另一方面是农商行和流入方之间。为了降低交易成本,应该建立第三方平台,由政府出面建立城、乡镇、村三级土地流转平台。平台职能包含两个层面:一是建立线上和线下流转中心,方便农户及流入方随时登记自己的流转需求,搜集真实信息;二是成立专门的土地评估部门和流入方资信审核部门。土地评估部门负责对登记的土地价值进行专业评估及公示,经农户确认后,挂在网站或流转中心。资信审核部门主要负责对流入方进行资信审核,包括规模、效益、土地用途、资金流向、担保情况、预计利润等,建议在农商行内部设立土地流转资信审核部门,与平台进行合作,提高审核效率。

(二)改变资金流向,分散金融风险

当前,农商行支持农村土地流转主要以“农商行+农业经营主体”或“农商行+土地股份合作社”传统贷款模式为主,仍然采用动产或不动产作为抵押,流转效率低。在新体系中,平台审核流入方资质,与银行签订合约,约定资金从农商行先流向流转平台,由流转平台给流出方,即“农商行+流转平台”+“流转平台+流出方”。同时约定流入方以经营收入直接偿还银行贷款,建议采取分期还款方式,且要求以流入方所获得的土地经营权做抵押,或按照交易额提交一定比例的保证金,一旦流入方出现经营不善,保证金不再退还,经营权收回,寻找新的流入方。改变银行资金流向可以缓解信息不对称问题,提高流转速度,降低资金风险。

(三)建立双方保险机制

新支持体系离不开农村保险机构的支撑。在土地流转过程中,不但流出入方要面临农业生产的不确定性,农商行也容易遭受风险,因此,农村保险机构应该保障双方的利益。建议加深激励程度,引导保险机构下沉,提供针对性服务,降低流入方的风险,也可以由政府和农村金融机构成立专门的保险基金,用来补偿金融机构在土地流转中遭受的损失。这样可以吸引更多的金融资源支持农村土地流转。

(四)明确政府角色,充分发挥金融作用

政府在金融支持农村土地流转中的作用不可替代。一是完善金融支持农村土地流转制度,比如《物权法》中要明确农民对土地的物权,可以对自己的土地经营权进行抵押。二是给予更多实际优惠政策,提高涉农贷款的补贴与奖励,设计支持农村土地流转的阶梯式再奖励。三是建立风险分担机制,分散农商行及农业的不确定性,比如成立土地流转保险基金等。四是建立农村征信体系,加大信用教育,为支持农村土地有效流转营造金融环境。

(作者单位:郑州财经学院)