低碳经济下企业何去何从

2019-01-13李俊倩司秀华常冶衡

李俊倩 司秀华 常冶衡

[摘 要]文章用单因素方差分析方法证明低碳经济和高碳经济盈利能力并无明显差异,低碳经济的实质是对社会经济发展提出了新的发展要求,提出企业走低碳发展道路当下务必重视的三个方面,并给出了相关建议。

[关键词]单因素方差分析;低碳经济;低碳会计

[DOI]10.13939/j.cnki.zgsc.2019.33.071 从2003年英国能源白皮书提出低碳经济,到2009年哥本哈根联合国气候变化大会中国政府宣布2020年单位国内生产总值二氧化碳排放比2005年下降40%~45%,这一切都告诉我们,低碳经济并不是未来的事情,而早已是进行时。低碳经济是以低能耗、低污染、低排放为基础的经济模式,其提出的大背景是全球气候变暖对人类生存和发展的严峻挑战。

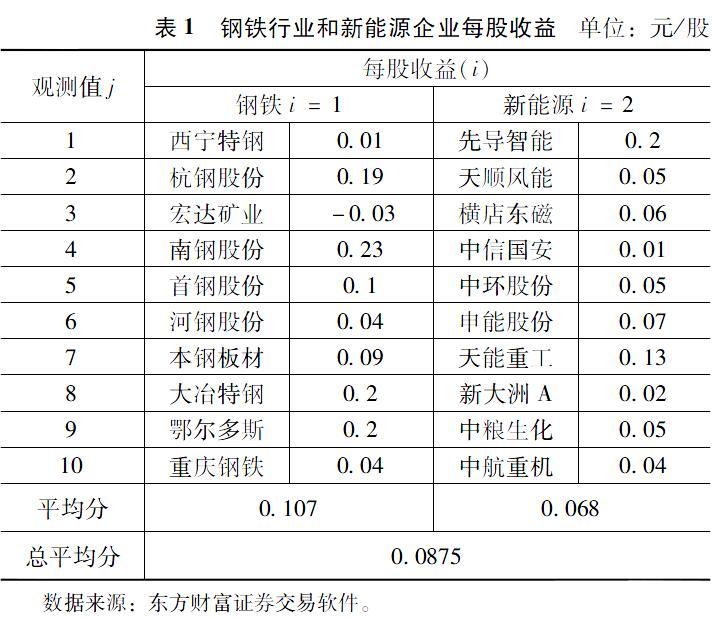

很显然,低碳经济和高碳经济是对立的,所以很多人认为,发展低碳经济会限制高能耗产业的引进和发展,甚至会缩小其利润空间,降低盈利能力。事实果然如此吗?用单因素方差分析方法分析高能耗产业与低碳产业的盈利能力是否存在差异。实务中,经常用每股收益代表上市公司的盈利能力,此时,行业是每股收益X的一个影响因素,高能耗产业选择钢铁行业,而在低碳经济板块中,选取新能源为代表,其每股收益水平分别是X1、X2。利用东方财富软件导出2018年第一季度的相关数据。利用RAND()函数,各自随机选取10组数据,如表1所示。

单因子方差分析的统计模型是:

Xij=μi+εij,εij~N(0,σ2)

其中, Xij表示因子X的第i个水平的第j个样本,都来自总体N(μi,σ2),μi 是Xij的均值,εij是误差,可以写成

Xij~N(μi,σ2),i=1,2;j=1,2,…,10

原假设H0:μ1=μ2=…=μr

备择假设H1:μ1=μ2=…=μr至少两个不相等(α=0.05)

方差来源 平方和 自由度 均方误 F比

组间(因素影响) 0.007605 1 0.007605 F=1.30

组内(随机影响) 0.10557 18 0.005865

综合 SST 19

F 1 事前:管理上树立低碳意识 企业能否真正开展低碳发展,源头在于是否具有低碳意识。现在很多企业表面上说要节能减排,但是只是停留在口头上,根本没有实际措施。大部分员工由于素质参差不齐,没有深刻认识到发展低碳经济的重要性。 只有树立低碳意识,才能真正开展低碳生产,尤其是企业管理层首先应当认识到低碳经济的必要性,认识到低碳经济是未来企业竞争力的关键所在,应该把生态环境保护的观念纳入经营管理中,要加大低碳投入,积极采取前瞻性的有效应对措施,从企业经营的各个环节着手来控制污染与节约资源,以实现利润的可持续增长,并赢得信誉和竞争优势,提升品牌优势,使企业达到经济效益、社会效益和环境效益的有机结合。 2 事中:技术革新 在制约低碳经济的众多因素之中,最为关键的是低碳技术的突破。低碳经济是一场深刻的能源经济革命,要求在生产和消费过程中能够节省能源,减少温室气体排放,以低能耗、低污染和低排放为基本特征,真正实现经济模式的根本性转变。技术创新是低碳经济发展的动力和核心,现在我国有关低碳经济的整体技术水平比较低,企业自主创新能力不足,一是因为专业技术人才太少,二是资金有限。低碳经济项目投资大,周期长,其平稳快速发展需要足够的资金支持,很显然,仅依靠企业自己的实力明显是不够的,但是金融机构对低碳技术项目普遍缺乏兴趣。 低碳经济不一定需要很高的技术,技术提升甚至会帮助企业节省成本。企业应结合自身的实际情况,首先,要建立创新型人才保护机制,或者依托大学与科研院所,进行产学研合作创新,提升技术的创新力。其次,要加大资金投入,严抓技术改造,购买先进的机器设备,提高能源的利用率,降低污染。 3 事后:建立低碳会计核算方式 按照传统的企业会计核算模式,由于没有考虑其产品生产给社会造成的后果,企业忽视社会成本而只是关心实际成本。因此,传统的企业核算未能将资源的消耗和环境的损害列入核算体系,使得企业经济效益等经济指标失真,导致宏观上虚增国家富有程度,夸大人均收入和经济福利。低碳经济目前并没有成为我国经济发展的主流模式,现在并没有一套系统的低碳经济下关于企业会计核算的法律法规。 低碳经济背景下,企业需要选择低碳生产方式,改进企业的生产工艺过程,减少产成品中碳的成分,降低碳排放量,企业的管理内容、管理方式将发生变化。会计作为管理手段、信息处理手段,应该对涉及的低碳经济活动加以反映,设置单位利润碳排放、单位产品碳含量等财务指标控制低碳经济行为。低碳会计是在传统会计边际上的拓新,将企业的低碳经济活动以货币为主要计量尺度,使用资产、负债、所有者权益、收入、费用和利润六大要素的增减变化加以描述,对会计主体的资金运动进行的反映。 4 结论 低碳经济时代已经到来,企业应通过不断的科技探索与技术创新,研发出崭新的无碳能源及其相关装备,创造无碳经济,从而消除发展经济对环境的巨大危害,开拓人类文明新纪元。当然,发展低碳经济是国家大计,还需要国家层面提供法律保障并进行行政推动。企业作为国家经济的支柱,应该顺势而为,抓住这一历史性发展机遇,承担起保护环境的重大责任,并结合自身的具体情况,寻求新的利润增长点,最终实现经济、社会和环境的全面协调发展。 参考文献: [1]聂建平.从低碳经济角度看企业成本控制——以华能水泥股份有限公司为例[J].财会月刊,2016(6). [2]山国利.低碳经济趋势下企业碳财务战略实施探究[J].会计之友,2018(1). [基金项目]山东省教育厅项目(项目编号:J17RB115)的阶段性研究成果。