股权制衡度、研发经费投入与创新产出

2019-01-13李慧聪

李慧聪

[摘 要]利用341家创业板上市公司2013—2017年面板数据,以股权制衡度为门限变量,构建面板单门限回归模型,实证分析了不同股权结构下研发经费投入产出转化效率的差异性。结果显示:研发经费投入对创业板上市公司创新产出的影响存在基于股权制衡度的门限效应。具体而言,当股权制衡度低于门限值0.0506时,研发经费投入的转化效率较高。该文章的研究结论为创业板上市公司提高研发经费投入产出转化效率提供股权结构层面的参考。

[关键词]股权制衡度;研发经费投入产出转化效率;门限效应;创新产出

[DOI]10.13939/j.cnki.zgsc.2019.33.012

1 引言

党的十九大报告提出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。2017年全国R&D经费投入总量为17606.1亿元,较2016年增长12.3%,增速较2016年提高1.7个百分点,稳居世界第二位;各类企业研发经费支出13660.2亿元,比2016年增长12.5%,企业研发经费支出占全社会研发经费的77.6%,比2016年提高0.1个百分点

数据来源于国家统计局发布的《2017年全国科技经费投入统计公报》。。尽管中国在研发经费投入上取得了重大突破,但是中国的研发经费利用效率远不及发达国家:日本的研发经费利用效率

本文定义研发经费利用效率= Triadic patent families /Gross domestic expenditure on R&D (GERD) at current prices and PPP。数据来源于OECD报告。为0.1012、美国为0.0298,而中国仅为0.0083,约占发达国家的1/4。由此可见,与发达国家相比,我国研发投入资金的利用效率还有待进一步提高。

企业是市场参与的主体、技术转化为生产力的媒介,提高企业的研发经费投入产出转化效率,强化其技术创新主体地位是实现经济发展提质增效的重要突破口。

因此,本文基于2013—2017年我国创业板上市企业数据,研究在不同的股权制衡度区间,研发经费投入产出转化效率是否存在区间差异。试图为创业板上市企业优化股权结构、提高研发经费投入转化效率、增强企业核心竞争力提供理论依据。

2 研究设计

2.1 研究假说

部分学者认为大股东间股权的相互制衡,能够对第一大股东起到一定程度的约束作用。

但是朱红军和汪辉(2004)通过对宏智科技股份有限公司股权之争的案例分析,发现股权制衡往往造成多个大股东之间的股权斗争,致使公司控制权出现混乱,导致公司内部代理问题更为严重。同时,股权制衡还会导致股东决策过程复杂化,降低公司决策效率。

因此,基于上述分析,提出假说:

H1:研发经费投入对企业创新产出的影响存在股权制衡度的门限效应。

2.2 样本选择与数据来源

本文以2013—2017年的创业板上市公司作为初始研究样本。为保证样本选取的合理性和研究结果的科学性,剔除研发投入、创新产出等关键数据严重缺失、资产负债率大于100%的公司,最后得到341家上市公司2013—2017年的面板数据、共计1705个观测值作为最终研究样本。本文数据来源于CSMAR数据库;数据处理采用Stata15.0统计软件完成。

2.3 变量的定义及描述

本文的主要研究问题是股权结构对研发经费投入產出转化效率的影响效应,结合门限(槛)回归理论模型的设定结构,变量分为:被解释变量、核心解释变量、门限变量和控制变量。

(1)被解释变量:创新产出(Grants)。本文选取本年度专利授权数作为被解释变量。考虑到专利授权有时滞,对解释变量做滞后一期处理。

(2)核心解释变量:研发投入(LnRD)。本文选取研发经费投入的对数作为核心解释变量,同时定义研发经费投入的转化效率为LnRD的系数β,当β越大时,研发经费投入的转化效率越高。

(3)门限变量:股权制衡度(SC_5)。本文用第二大股东至第五大股东持股比例之和与第一大股东持股比例的比值来衡量股权制衡度。

(4)控制变量:本文参考前人经验,选取企业规模、资产负债率和成长性为控制变量。

变量名称及定义如表1所示。

2.4 门限模型设定

基于上述分析,本文运用Hansen(1999)面板门限回归模型对上述假设进行检验。其中,单一门限模型如下:

yit=μi+β1xit·Iqit<γ+β2xit·Iqit≥γ+δZit+eit(1)

其中,xit为核心解释变量;qit为门限变量;γ是对应的门限值,其大小由样本数据内生决定;I·为示性函数,若括号内表达式成立,则其值为1,否则为0;β1、β2表示门限效应,是解释变量在门限值所划分两个区域内的回归系数;Zit为一组控制变量;μi是个体效应;eit是随机扰动项。

3 实证结果与分析

3.1 变量的描述性统计

对各变量进行描述性统计,其中样本数据为1705条,分析结果见表2。

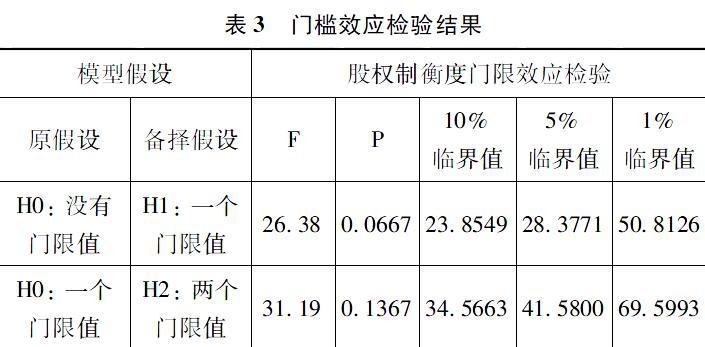

3.2 门限效应检验

根据设定的模型,借鉴Wang(2015)的“自抽样法”(Bootstrap)程序命令,运用 State15.0 统计软件,设定反复抽样300次。

从表3可得股权制衡度只有一个门限值,因此本文选择单门限模型进行回归。从表4可得,股权制衡度的门限值为0.0506,远低于其均值。