贸易摩擦背景下中国经常账户的再平衡

2019-01-13李慧娟

李慧娟

摘 要:本文在一般均衡的框架下,构建了一个两国两部门的模型,模拟了中国经常账户再平衡对贸易条件、实际汇率、贸易品产出占比和非贸易品产出占比的影响。模拟研究发现:(1)贸易条件和实际汇率的变动均为负值,这表明中国贸易条件出现改善以及中国实际汇率出现升值,而美国贸易条件出现恶化以及美国实际汇率出现贬值。(2)中国贸易品产出在总产出中的比重出现小幅提升,而中国非贸易品产出比重则出现显著下滑。(3)美国贸易品产出占比出现较大提高,而美国非贸易品产出比重则出现较大幅度下降,这表明美国生产结构出现由非贸易品向贸易品生产的转变。

关键词:贸易摩擦;经常账户;一般均衡;贸易品;非贸易品

中图分类号:F830.592;F810.455 文献标识码:A

文章编号:1000-176X(2019)12-0120-08

一、问题的提出

自美国总统特朗普就任以来,中美经贸关系不确定性加大,“301”调查标志着中美新一轮贸易摩擦的序幕正式拉开。2018 年6 月15 日,美国白宫宣布对从中国进口的包含重要工业技术的500 亿美元商品征收25%的关税。,并提到这些商品与“中国制造2025”相关。美国贸易代表办公室发布了包含1 102种商品的征税清单,其中包括航空航天、信息通信技术、机器人技术、工业设备、新材料和汽车等。中国方面立即作出回应,宣布对美国出口至中国的695项、价值约500亿美元的商品加收关税,主要包括农产品、汽车、水产品、化工品、医疗设备、能源产品等。自中国加入世界贸易组织以来,深度融入世界分工和全球产业链,中国企业不断向全球价值链中高端攀升,因而不可避免地与美国高端制造业的竞争加剧。美国为维护其战略利益和遏制中国产业结构升级,宣布对中国高端制造业加征关税。因此,可以预见,中美贸易摩擦具有长期性和艰巨性。

改革开放以来,中美两国经贸关系迅速发展,双边贸易额急剧攀升。2015年中国首次超越加拿大,成为美国的最大贸易合作伙伴。特朗普就任美国总统以来,中美两国关系出现波折。2016 年受全球经济形势下滑和贸易逆全球化影响,中美货物贸易额萎缩6.7%,但美国依然是中国的重要贸易伙伴。2017年中国对美国出口比重达到18.4%,从美国进口的比重为8.5%。根据世界银行数据,中国是美国的第一大贸易伙伴、第三大出口市场、第一大进口来源国,而美国是中国的第二大贸易伙伴、第一大出口市场、第四大进口来源国。

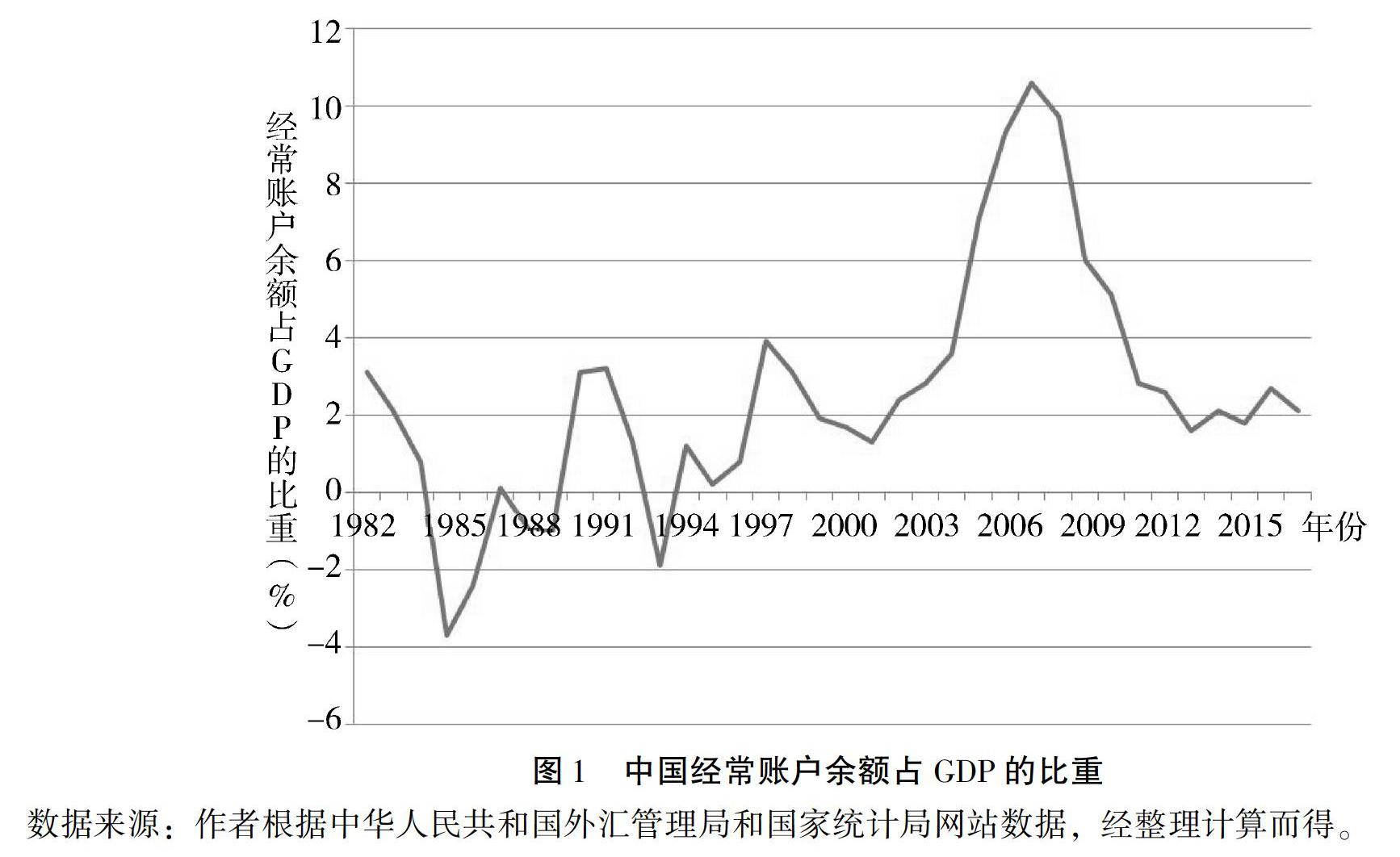

中国经常账户余额占GDP比重的动态变化如图1所示。由图1可以直观地看出,1982—2007年,中国经常账户余额占GDP的比重保持上升的趋势,该比重由1982年的3.1%上升到2007年的历史峰值10.6%。2008年金融危机爆发后,该比重呈现急剧下滑态势,从高峰时的10.6%下滑至2012年的2.0%,下降了逾8个百分点。经常账户持续盈余造成中国外汇储备的不断累积,人民币升值压力不断上升。根据中国人民银行的数据,截至2017年末,中国外汇储备达到31 399.5亿美元。相比2000年,中国外汇储备增长了16.5倍,这从侧面反映出外汇市场上对人民币的超额需求。截至2017年底,人民币相对美元已累计升值18.3%,人民币升值压力加大。

经常账户失衡是近年来国际金融领域最热门的话题之一。特别是2008年金融危机爆发后,经常账户失衡问题吸引了全球的关注,引发了学界的激烈讨论,相关研究文献迅速增加。Obstfeld和Rogoff[1]在两国两部门的一般均衡模型框架下,模拟了美国经常账户再平衡的过程。其研究发现,在美国经常账户再平衡的过程中,经贸易加权保守估计美元需贬值20%。Obstfeld和Rogoff[2]在前期研究模型的基础上,将两国模型扩展至三国禀赋模型,模拟了美国经常账户赤字降至可持续水平时,实际汇率和贸易条件等变量的变动情况。Engler等[3]对Obstfeld和Rogoff[1]的模型进行了拓展,在模型中引入了供给面,其研究发现,相较未引入供给面,此时实际汇率贬值的幅度呈下降趋势。Engler等[3]研究发现,美国劳动要素会从非贸易部门向贸易部门转移。在浮动汇率制度下,欧洲几乎不会受到美国经常账户赤字调整的影响。但是,亚洲钉住美国汇率将对欧洲贸易部门造成巨大的压力。Song等[4]认为,由于中国民营企业受到信贷约束,从而导致储蓄与投资出现缺口,造成经常账户失衡。Benassy等[5]构造了一个两国(中国和美国)DGE模型来研究全球再平衡的不同方案,其模拟结果表明,在中国资本管制有所放松的情形下,如果美国的货币政策遵循泰勒法则,中国的结构性改革能驱动全球经常账户再平衡。同时,在不同的汇率体系下,中国社会保障体系的彻底改革能减少全球失衡。

国内学者也对全球失衡及经常账户失衡展开了广泛的研究。伍戈[6]认为,美国经常账户失衡的原因是结构性的,因而扭转失衡的方法也应当是结构性的。黄晓龙[7]运用非瓦尔拉斯均衡分析方法,分析当前国际货币体系的非均衡性对全球经济失衡、流动性过剩以及货币危机的影响。张建清和张天顶[8]对1980—2005年全球范围内106个国家或地区的经常账户失衡调整进行了研究。中国经济增长与宏观稳定课题组[9]通过历史回顾与文献考察总结出全球失衡与金融危机之间的内在联系,并从货币霸权视角建立起失衡与危机的数理模型,指出本轮全球金融危机与美国扩张性货币政策及美元霸权密切相关。李宏等[10]从金融市场差异的角度对全球失衡进行了文献梳理,主要基于储蓄—投资缺口的宏观路径和基于国际分工模式的微观路径两个层面,对关于金融市场差异和全球失衡之间关系的研究进行介绍和评述。徐建炜和姚洋[11]從国际分工的视角考察了全球失衡问题,其研究发现,中国的贸易失衡在很大程度上可以由国际分工新格局加以解释。黄方亮[12]认为,贸易失衡、流动性失衡与国际金融危机之间没有直接的、必然的联系,从根源上看,全球失衡是不同发达程度经济体之间多年的产业转移与由此形成的国际分工格局所致的。肖立晟和王博[13]研究发现,金融发展程度较高的国家易出现经常账户赤字,金融发展程度较低的国家易出现经常账户盈余。王道平和范小云[14]研究表明,现行的国际货币体系不仅是全球经济失衡的重要原因,而且是过去30年间频繁发生的众多金融危机的原因之一。茅锐等[15]认为,仅从金融发展差异的角度,不能揭示全球经常账户失衡的本质原因。全球失衡不只是金融部门的问题,其实质是商品和服务贸易的不平衡。谭之博和赵岳[16]研究结果表明,银行业的内部结构是理解经常账户失衡的重要视角。田丰等[17]对全球失衡的内在根源进行了文献梳理,其研究综述表明,全球失衡的出现与一个国家的内在结构性因素有着密不可分的关联,不应仅仅将其成因归结于扭曲性经济政策。赵文生和刘树林[18]认为,高储蓄、高增长和金融发展较低的中国与高消费、低增长和金融发展较高的美国形成经济中的对偶关系,进而造成美国经常账户赤字。杨盼盼和徐建炜[19]研究发现,全球失衡并不是新近发生的现象,全球失衡的规模变化与国际货币体系变迁存在显著关联。姜凌和邱光前[20]研究发现,经济周期与中国的经常账户余额变化存在正相关关系。王佳[21]利用84个国家的面板数据,从内部视角分析一国财政赤字、人口结构、经济增长对储蓄投资缺口的影响,并考察经常账户失衡的根源。

通过对现有文献进行梳理可以发现,国内外学者主要对经常账户失衡的成因进行了分析,鲜有学者在一般均衡的框架下对经常账户的再平衡展开定量研究。

瓦尔拉斯认为,整个经济处于一般均衡状态时,所有消费品和生产要素的价格将有一个确定的均衡值,它们的产出和供给将有一个确定的均衡量。因此,在一般均衡框架下,可以对价格变动和产出变化展开分析。本文在Obstfeld和Rogoff[1]以及Engler等[3]研究的基础上,在模型中引入生产面,分析中国经常账户再平衡的过程中,中国贸易条件、实际汇率、中美贸易品产出占比以及中美非贸易品产出占比等变量的变化。

本文的结构安排如下:第二部分是理论模型,第三部分是中国经常账户的再平衡,最后是结论及政策建议。

二、理论模型

本文模型由中国和美国两国构成。中国和美国生产两种商品,即贸易品和非贸易品。同时,两国间通过商品贸易和交易金融资产发生联系。

(一)家庭部门

三、模拟分析

在本文的模拟分析中,假设在10年内,中国经常账户逐渐由盈余缓慢下降至零。因此,在中国经常账户再平衡过程中,本文可以分别考察贸易条件、实际汇率、中美贸易品产出占比和中美非贸易品产出占比等经济变量的变动情况。因此,可以区分数量和价格对中国经常账户再平衡的贡献。对模型的参数校准通常有两种方法:第一种是参考现有文献的设定,第二种是通过实际数据进行校准。

(一)参数校准

首先,对于基准参数的校准,本文完全借鉴现有经典文献的设定。除中美两国的规模外,其余参数在两国间均是对称的。通过给定美国贸易品相对中国贸易品的生产率比值AF/AH,使得初始美国的国内生产总值是中国国内生产总值的1.2倍,即P*Y*=1.2PY。通过计算可得,将AF/AH设定为3.3,正好能使美国的国内生产总值等于中国国内生产总值的1.2倍。假设在未来的10年内,中国的国内生产总值将达到美国国内生产总值规模。根据世界银行的世界发展指标,2018年中美两国国内生产总值分别是13.6万亿美元和20.5万亿美元,因而美国国内生产总值等于中国国内生产总值的1.2倍。2000—2018年中美两国的实际国内生产总值的平均增速分别为9.1%和2.1%,由于中国经济进入中高速增长阶段,且2018年的经济增速为6.6%,因而本文假设中国未来经济增速保持6.6%不变,美国未来的经济增速保持2%不变,这样未来10年内中国的经济规模将达到美国经济规模水平。

对于贸易品在贸易篮子中的权重α,本文借鉴Arslan等[22]的设定,将其设定为0.7。对于贸易品和非贸易品的替代弹性参数θ和中国贸易品和美国贸易品的替代弹性参数η,本文完全参照Obstfeld和Rogoff[1]的設定,将其分别设定为θ=2.0和η=1.5。对于劳动收入在产出中份额参数β,本文参照Engler等[3]的设定,将其设为β=0.7。对于贸易篮子在总消费中的权重γ,本文借鉴Arslan等[22]的设定,将其设定为0.5。对于中国持有的美国资产比重f以及持有美国资产的名义利率i,本文也完全借鉴Arslan等[22]的设定,将其分别设定为-0.8和4.0%。具体的参数校准如表1所示。

(二)模拟结果

表2报告了中国经常账户由盈余缓慢调整为零的过程中,中美两国贸易条件、实际汇率、贸易品产出、非贸易产出的变动以及净出口在总产出中的比重。表2第二行表示贸易条件的变化,在本文模型设定中,贸易条件被定义为美国贸易品价格与中国贸易品价格的比值。表2第二行贸易条件的变化为负,这表明在中国经常账户再平衡的过程中,美国贸易条件在恶化,也说明美国贸易品价格变得相对便宜。表2第三行表示实际汇率,实际汇率被定义为美国消费篮子价格与中国消费篮子价格的比重。由于表2第三行实际汇率的变化为负值,这表明美国实际汇率在贬值,也说明美国消费篮子相对价格在下降,相对中国消费篮子更加便宜。表2第四行表示中国贸易品在总产出中的比重变化,由表2第四行可以明显看到,随着中国经常账户再平衡,中国贸易品产出占比在缓慢上升。这主要是因为,贸易品厂商的生产率是非贸易品厂商生产率的两倍,因而随着贸易品厂商的生产率提升,中国贸易品产出占比出现缓慢增加。表2第五行表示中国非贸易品产出占比的变化,由表2可以直观地看到,在中国经常账户再平衡调整过程中,中国非贸易品产出占比在缓慢下降,每年降幅逾1个百分点。表2第六行表示中国净出口的比重,由表2可以明显看到,在中国经常账户调整过程中,中国净出口占比在不断平稳下降,进而推动中国经常账户盈余逐渐下降至零。

此外,表2也列出了美国相应变量的变化。由表2可以明显看到,在中国经常账户调整过程中,美国贸易品产出占比每年在逐步提高。因为在中国经常账户再平衡过程中,美国贸易条件和实际汇率均出现贬值,使得美国贸易品相对价格出现下降,从而导致对美国贸易品的需求增加,进一步致使美国贸易品产出占比提升。与此同时,美国非贸易品产出占比每年在逐步下降。这是因为,一方面,美国贸易品厂商的生产率高于非贸易品厂商,使得美国贸易品相对非贸易品的价格下降,导致美国国内对贸易品需求增加、对非贸易品需求下降;另一方面,由于美国贸易条件出现恶化,使得美国贸易品相对中国贸易品的价格出现下降,进而造成中国对美国贸易品需求增加。上述两方面原因使得美国国内贸易品部门出现扩张,非贸易品部门出现萎缩。通过表2也可以发现,在中国经常账户再平衡过程中,美国的贸易赤字占比在不断下降。

(三)稳健性检验

表3列出了参数θ=3时,中国经常账户再平衡的过程中相关变量的变化情况。由表3可以直观地看到,随着贸易品与非贸易品替代弹性θ的上升,相较于基准模拟结果表2而言,美国贸易条件恶化程度在上升,而实际汇率的贬值幅度在下降。在基准模拟表2中,美国贸易条件恶化程度年均为2.4%,实际汇率贬值幅度年均是2.1%。随着替代弹性的上升,美国贸易条件恶化程度年均为2.8%,其实际汇率贬值幅度年均变为1.2%。美国贸易条件恶化程度年均上升近0.4个百分点,而实际汇率贬值幅度近1个百分点。此外,在基准模拟表2中,中国和美国贸易品占比年均增幅分别为0.2%和0.9%。随着贸易品与非贸易品替代弹性的上升,中美两国贸易品产出占比年均增幅分别变为0.4%和0.3%,中国贸易品产出占比年均增幅上升了近70%,而美国贸易品产出占比增幅下降了171%。另外,在基准模拟表2中,中国和美国非贸易品产出占比年均降幅分别为-1.3%和-1.6%。随着替代弹性的提升,中美两国非贸易品产出占比年均降幅分别变为-0.5%和-0.4%,中美两国非贸易品产出占比降幅均出现大幅收窄。

表4展示了对劳动收入权重参数β=0.5的稳健性检验结果。由表4可以直观地看到,随着劳动收入权重的下降,相较于基准模拟结果表2而言,美国贸易条件恶化程度出现略微下降,而实际汇率贬值幅度出现小幅上升。在基准模拟表2中,美国贸易条件恶化程度年均为2.4%,实际汇率贬值幅度年均变为2.1%。随着劳动收入权重的下降,美国贸易条件恶化程度为年均2.3%,其实际汇率贬值幅度年均变为2.2%。相较于表2,美国贸易条件恶化程度小幅收窄,而实际汇率贬值幅度出现扩大。此外,在基准模拟表2中,中国和美国贸易品产出占比年均增幅分别为0.2%和0.9%。随着劳动收入权重的下降,由表4可以发现,中美两国贸易品产出占比年均增幅分别是0.2%和0.9%。相较于表2,中国贸易品产出占比年均增幅几乎保持不变,而美国贸易品产出占比年均增幅出现小幅下滑。另外,在基准模拟表2中,中美两国非贸易品产出占比年均降幅分别为1.3%和1.6%。随着劳动收入权重的下降,由表4可以直观地看到,中国和美国非贸易品产出占比年均降幅分别为1.1%和1.4%。相较于表2,中美两国非贸易品产出占比年均降幅均出现小幅下滑。

由上述稳健性分析可以发现,通过调整贸易品与非贸易品的替代弹性以及劳动收入在产出中的份额参数,本文模拟结果仍然保持稳健,各变量的变动方向仍然保持不变,只是变化幅度出现差异。

四、结论及政策建议

本文在一般均衡的框架下,构建了一个两国两部门的模型,模拟了中国经常账户再平衡对贸易条件、实际汇率、贸易品产出占比和非贸易品产出占比的影响。模拟研究发现:(1)贸易条件和实际汇率的变动均为负值,这表明中国贸易条件出现改善以及中国实际汇率出现升值,而美国贸易条件出现恶化以及美国实际汇率出现贬值;(2)中国贸易品产出在总产出中的比重出现小幅提升,而中国非贸易品产出比重则出现显著下滑;(3)美国贸易品产出占比出现较大提高,而美国非贸易品产出比重则出现较大幅度下降,这表明美国生产结构出现由非贸易品向贸易品生产的转变。

针对中美经常账户不平衡的问题,现提出如下政策建议:(1)调整出口结构。在国际市场出口竞争越发激烈以及美国制造业回归政策的压力下,中国应继续调整贸易结构,加快对外贸易优化升级,深入推进供给侧改革。提升出口产品的附加值和竞争力,培育新的出口优势。(2)加大从美国的进口。发展从美进口既能够深化和改善中美贸易的战略关系,又能增进国内居民的福利,引导海外消费回流,并间接推动国內相关产业转型升级。(3)加快推进经济增长方式转变。中国过去经济增长主要依靠外需拉动,在全球经济处于下行通道的背景下,外需拉动面临较大不确定性。特别是在中美贸易摩擦的情形下,加快推进经济由外需拉动向内需驱动转变,合理对冲贸易摩擦造成的不利影响,助力中国经济高质量发展。

本文基于一般均衡理论,尝试构建了一个两国两部门的模型,模拟运行了贸易条件、实际汇率、贸易品产出占比和非贸易品产出占比等因素对中国经常账户再平衡的影响。实证结果发现,贸易条件和实际汇率的变动均为负值,说明中国贸易条件近期出现改善,中国实际汇率出现升值,而美国贸易条件出现恶化以及美国实际汇率出现贬值,从实际汇率变化视角看促进了中国商品的出口。另外,结果还显示,中国贸易品产出在总产出中的比重出现小幅提升而中国非贸易品产出比重则出现显著下滑,美国贸易品产出占比出现较大提高而美国非贸易品产出比重则出现较大幅度下降,表明中国、美国生产结构都出现由非贸易品向贸易品生产的转变。最后,研究表明中美贸易一衣带水,解决经常账户不平衡问题必须合作共赢,而不能单方面采取贸易保护措施。

为了处理好中美经常账户不平衡的问题,根据本文研究结果,提出如下政策建议:(1)积极调整产品出口结构与质量,优化贸易品与非贸易品比重。在国际出口市场竞争日趋激烈与动荡,美国政府不断发起贸易争端、出台制造业回归激励政策的压力下,中国应继续调整贸易结构,加快对外贸易优化升级,深入推进供给侧改革,提升出口产品的附加值和竞争力,不断培育新的出口优势和增长点。(2)坚持合作共赢,坚持开放政策,充分利用中国国际进口博览会平台,进一步扩大对美国商品的进口。这样既能够深化和改善中美贸易的战略关系,又能增进国内居民的福利,引导海外消费回流,并且能够促进国内相关产业转型升级,引领中国企业技术与管理创新。(3)加快推进经济增长方式转变,扩大与“一带一路”沿线国家贸易合作,开拓多元化的国际市场。在全球经济处于下行通道的背景下,外需拉动面临较大不确定性,特别是在中美贸易摩擦不断升级的情形下,加快推进经济由外需拉动向内需驱动转变,合理对冲贸易摩擦造成的不利影响,助力中国经济高质量发展。另外,要积极开拓国际市场,特别是“一带一路”沿线国市场,以降低出口市场对美国的依赖度,降低出口风险。

参考文献:

[1]Obstfeld,M.,Rogoff,K.S.The Unsustainable US Current Account Position Revisited[R].NBER Working Paper No.10869, 2004.

[2]Obstfeld,M,Rogoff,K.S.Global Current Account Imbalances and Exchange Rate Adjustments [J]. Brookings Paper on Economic Activity,2005,(1):67-125.

[3]Engler,P., Fidora, M.,Thimann, C. External Imbalances and the US Current Account: How Supply-Side Changes Affect an Exchange Rate Adjustment[J]. Review of International Economics, 2009, 17(5):927-941.

[4]Song, Z. ,Storesletten,K., Zilibotti,F. Growing Like China[J]. American Economic Review,2011,101(1):196-233.

[5]Benassy,Q.A.,Carton,B., Gauvin, L. China and Global Rebalancing: A Two-Country Approach[J]. China Economic Review, 2013,(26):118-139.

[6]伍戈. 豪斯克—麥奇不对称效应与经常账户失衡的结构性成因[J].世界经济,2006, (1): 23-30.

[7]黄晓龙. 全球失衡、流动性过剩与货币危机[J].金融研究,2007,(8):31-46.

[8]张建清,张天顶.经常账户失衡的调整:国际经验及其对中国的启示[J].世界经济,2008,(10):12-21.

[9]中国经济增长与宏观稳定课题组.全球失衡、金融危机与中国经济的复苏[J].经济研究,2009,(5):4-20.

[10]李宏,陆建明,杨珍增,等.金融市场差异与全球失衡:一个文献综述[J].南开经济研究,2010,(4):3-20.

[11]徐建炜,姚洋.国际分工新形态、金融市场发展与全球失衡[J].世界经济,2010,(3):3-30.

[12]黄方亮.全球失衡、国际分工与中国的产业升级[J]. 宏观经济研究,2011,(5):75-79.

[13]肖立晟,王博.全球失衡与中国对外净资产:金融发展视角[J].世界经济,2011,(2):57-86.

[14]王道平,范小云.现行的国际货币是否是全球经济失衡和金融危机的原因[J].世界经济,2011,(1):52-71.

[15]茅锐,徐建炜,姚洋.经常账户失衡的根源——基于比较优势的国际分工[J].金融研究,2012,(12):23-37.

[16]谭之博,赵岳.银行集中度、企业储蓄与经常账户失衡[J].经济研究,2012,(12):55-68.

[17]田丰,徐建炜,杨盼盼,等. 全球失衡的内在根源:一个文献综述[J].世界经济, 2012, (10):143-160.

[18]赵文生,刘树林.流动性过剩与全球失衡的世界经济冲击综合分析——基于货币稀释理论[J].财贸经济,2014,(6):50-58.

[19]杨盼盼,徐建炜.全球失衡的百年变迁——基于经验数据与事实比较的分析[J].经济学(季刊),2014,(13):625-646.

[20]姜凌,邱光前. 经济周期与中国国际经常账户失衡[J].世界经济研究,2016,(2):3-14.

[21]王佳.经常账户失衡内在根源:财政赤字、人口结构、经济增长[J].商业研究,2017,(9):69-79.

[22]Arslan,A., Florackis,C., Ozkan,A. Financial Flexibility, Corporate Investment and Performance, Evidence From Financial Crises[J]. Review of Quantitative Finance and Accounting, 2014, 42(2):211-250.

Abstract:Under the framework of general equilibrium, this paper constructs a two-country and two-sector model to simulate the effects of Chinas current account rebalancing on terms of trade, real exchange rate, the proportion of tradable goods output and the proportion of non-tradable goods output. The simulation results show that: (1) the changes of terms of trade and real exchange rate are both negative, which indicates that Chinas terms of trade have improved and Chinas real exchange rate has appreciated, while the United States terms of trade have deteriorated and its real exchange rate has depreciated; (2) the proportion of Chinas tradable goods output in total output has slightly increased, while the proportion of Chinas non-tradable goods output has significantly increased; (3) the proportion of U.S. tradable goods output has increased, while the proportion of U.S. non-tradable goods output has decreased significantly, which indicates that the U.S. production structure has changed from non-tradable goods to tradable goods.

Key words:global imbalance; current account; general equilibrium

(责任编辑:徐雅雯)