美国征收碳关税对我国隐含碳产品出口贸易的影响

2019-01-13房铄

[摘 要]从产品隐含碳含量的角度出发,通过贸易隐含碳模型,测度并划分了高、中、低隐含碳部门。运用GTAP模型模拟,分析在四种碳关税征收情境下,高、中、低隐含碳产品在出口额、出口价格、出口结构的变化,以及与碳关税税率的关系。基于研究结论,提出了促进隐含碳部门优化发展,实现产业结构优化升级,促进我国贸易多边发展的系列政策建议。

[关键词]碳关税;中美贸易;隐含碳;投入产出模型;GTAP模型

[DOI]10.13939/j.cnki.zgsc.2019.35.001

世界各国为致力于减少温室气体的排放、实现可持续发展,相继签订了《联合国气候变化框架公约》《京都议定书》《巴黎协定》等公约。但在世界各国共同致力于节能减排的趋势下,美国以“不符合美国国家利益”“发展中国家不承担减排义务是不公平的”为由,先后退出了《京都议定书》和《巴黎协定》,并于2009年通过了《美国清洁能源与安全法案》(ACESA),授权美国从2020年起,对来自拒绝减排国家的钢铁、化工、水泥等高碳排产品征收进口碳关税。随着中美贸易摩擦不确定性的增加,美国的一系列行动不断增加了碳关税实施的可能。

依靠人口红利与要素资源禀赋推动的发展模式,我国出口部门的产品获得了长足发展,但也因生产结构以劳动密集型为主,生产的技术水平低下,创新强度不足,对能源的利用效率不足,这些均导致部门产品的普遍含碳较高。来自世界银行数据显示,2014年我国二氧化碳排放量占世界总排放量的28.48%,成为世界第一的碳排放大国。在全球减排压力和不利的国际环境背景下,碳关税一旦实施,我国的部门产品、贸易出口、经济发展水平以及国际竞争力都会遭受不利影响。因此,在碳关税正式实施之前,我国应及时采取相应的保护措施,避免美征收碳关税对我国实体经济及经济的高质量发展造成不利冲击。

1 文献综述

自美国征收碳关税的法案确定以来,碳关税对被征收国的影响逐渐吸引了学术界的关注,普遍认为碳关税的征收会对我国产生不利影响,例如Wang等(2016)以纺织品为研究对象,通过两阶段博弈,分析得出碳关税严重威胁了向发达国家出口产品的发展中国家,并造成全球福利的下降。[1]郭晴等(2014)基于GTAP数据库及CGE模型,模拟分析了欧盟、美国、日本同时征收碳关税情境下对世界經济的影响,研究表明,征收碳关税对中国经济产生严重负面影响,也会导致中国的贸易净出口下降及贸易条件恶化。[2]石红莲和赵越(2018)基于隐含碳排放较高的工业部门分析,在20美元/吨的碳关税税率下若美国征收碳关税则导致工业部门产生出口损失率,进而引起贸易产品的价格下降及出口量减少,同时,研究表明高隐含碳部门受到的冲击最大,贸易额会大幅降低,造成我国大量的经济财富向美国流失。[3]但从另一方面,部分学者也肯定了碳关税的实施所带来的积极影响。李继峰和张亚雄(2012)基于动态可计算一般均衡模型的实证结果,认为从短期来看,我国出口贸易会受到碳关税的较大冲击,但碳关税在一定程度上能起到优化我国出口结构的作用。[4]MarioLarch和JoschkaWanner(2017)通过构建一个多部门、多要素的结构重力模型,对碳关税进行了定量分解,结果显示碳关税能够有效降低碳排放。[5]张文文(2017)通过构建多部门动态CGE模型,模拟分析了不同税率、不同税收政策组合等21种情境,认为碳关税是迫使中国在国内实行碳税、发展低碳经济的有效手段。[6]

关于隐含碳测度的研究主要从单一国家、两国或多国的角度,以投入产出模型为基础进行测算。You Li和Hewitt(2008)通过投入产出法计算了中国与英国贸易中的碳含量,研究发现,相比无贸易的情况下,英国通过与中国的贸易在2004年减少了大约11%的二氧化碳排放量,表明国际贸易使得本应发生在英国的碳排放转移到中国。[7]Chen和Zhang(2010)通过投入产出模型的构建,测算了中国的温室气体排放量以及因国际贸易而产生的隐含的温室气体排放量,表明能源部门是二氧化碳排放的最大来源,所占比例接近2/3。[8]也有部分学者从两国或多国的角度对贸易隐含碳进行测度,Kehan He和Edgar G.Hertwich(2019)采用全球多区域投入产出模型计算了全球直接、间接和完全碳排放量,并对中国、美国和欧盟进行了比较,结果显示1995—2015年间,中国的二氧化碳排放量增长快于美国和欧盟;[9]此外,Ⅱmo Maenpaa等(2007)、[10]Peters和Hertwich(2006)[11]等学者分别以芬兰、挪威等国家作为研究对象,采用投入产出法,计算分析贸易引起的碳排放的转移。

目前国内外学术界在碳关税的实证分析方面,大多分析碳关税对某一国家、某一产业出口贸易的影响,而较少与碳排放结合起来。因此本文在学习借鉴现有研究的基础上,将出口产品中的隐含碳与碳关税联系起来,对各类出口产品的隐含碳排放进行测度,并由此划分出高、中、低隐含碳产品三类,在此基础上探讨碳关税对不同隐含碳产品的影响,更具针对性与现实意义。

2 隐含碳产品的测度与划定

2.1 研究方法

贸易隐含碳模型[12]是建立在投入产出法模型基础上,将投入产出法应用于经济增长与环境之间关系的研究层面中,并在碳排放的焦点问题上,将投入产出法引入到隐含碳的测算。

2.1.1 直接碳排放强度

直接碳排放意味着一部门直接消耗能源产生的二氧化碳。部门i生产一单位产值的产品直接消耗能源所产生的二氧化碳即为部门i的直接碳排放强度,记为ci,即有:

ci=CiXi(1)

其中,Xi为该部门的总产出,Ci表示部门i的二氧化碳排放总量,目前常用的测算方法[13]为:

Cik=∑nk=1θkqik(k=1,2,3,…,n)(2)

其中,θk为能源k的二氧化碳直接排放系数,表示每消耗一单位能源k所产生的二氧化碳排放量,qik表示部门i消耗的能源k的数量,n为部门i在生产过程中直接消耗的能源种类数。

由于本文选取统计局公布的九类能源行业消耗数据进行测算,其中包含的煤炭等八类化石能源和电力。其中八类化石能源的消耗能直接产生二氧化碳,适用于式(2),而电力不能直接燃烧产生二氧化碳,也不能从自然中直接获取,需要通过煤炭、石油、水力等产生,不适用于式(2),因此本文将电力单独计算,则有:

Ci=Cik+Cie(k=1,2,3,…,8)

=∑8k=1θkqik+Cie(k=1,2,3,…,8) (3)

其中,Cik表示部门i消耗八类化石能源所产生的二氧化碳排放量,Cie表示部门i消耗电力所产生的二氧化碳排放量。

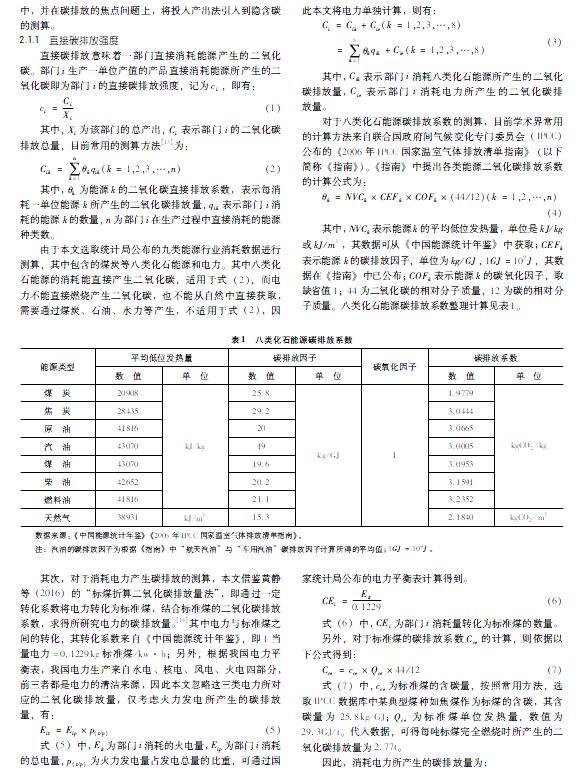

对于八类化石能源碳排放系数的测算,目前学术界常用的计算方法来自联合国政府间气候变化专门委员会(IPCC)公布的《2006年IPCC国家温室气体排放清单指南》(以下简称《指南》)。《指南》中提出各类能源二氧化碳排放系数的计算公式为:

θk=NVCk×CEFk×COFk×(44/12)(k=1,2,…,n)(4)

其中,NVCk表示能源k的平均低位發热量,单位是kJ/kg或kJ/m3,其数据可从《中国能源统计年鉴》中获取;CEFk表示能源k的碳排放因子,单位为kg/GJ,1GJ=109J,其数据在《指南》中已公布;COFk表示能源k的碳氧化因子,取缺省值1;44为二氧化碳的相对分子质量,12为碳的相对分子质量。八类化石能源碳排放系数整理计算见表1。

注:汽油的碳排放因子为根据《指南》中“航天汽油”与“车用汽油”碳排放因子计算所得的平均值;1GJ=109J。

其次,对于消耗电力产生碳排放的测算,本文借鉴黄静等(2016)的“标煤折算二氧化碳排放量法”,即通过一定转化系数将电力转化为标准煤,结合标准煤的二氧化碳排放系数,求得所研究电力的碳排放量。[14]其中电力与标准煤之间的转化,其转化系数来自《中国能源统计年鉴》,即1当量电力=0.1229kg标准煤/kw·h;另外,根据我国电力平衡表,我国电力生产来自水电、核电、风电、火电四部分,前三者都是电力的清洁来源,因此本文忽略这三类电力所对应的二氧化碳排放量,仅考虑火力发电所产生的碳排放量,有:

Eit=Eip×p(t/p)(5)

式(5)中,Eit为部门i消耗的火电量,Eip为部门i消耗的总电量,p(t/p)为火力发电量占发电总量的比重,可通过国家统计局公布的电力平衡表计算得到。

CEi=Eit0.1229(6)

式(6)中,CEi为部门i消耗量转化为标准煤的数量。

另外,对于标准煤的碳排放系数Cce的计算,则依据以下公式得到:

Cce=cce×Qce×44/12 (7)

式(7)中,cce为标准煤的含碳量,按照常用方法,选取IPCC数据库中某典型煤种如焦煤作为标煤的含碳,其含碳量为25.8kg/GJ;Qce为标准煤单位发热量,数值为29.3GJ/t。代入数据,可得每吨标煤完全燃烧时所产生的二氧化碳排放量为2.77t。

因此,消耗电力所产生的碳排放量为:

Cie=Eip×p(t/p)×2.770.1229(8)

2.1.2 完全碳排放强度

引入行向量c为直接碳排放矩阵,由各部门直接碳排放强度ci构成。结合里昂惕夫逆矩阵D=(I-A)-1可构建各部门的完全碳排放强度矩阵c^,表示各部门生产所导致的全部碳排放,[12]则有:

c^=c(I-A)-1 (9)

式(9)中,A为直接消耗系数矩阵,由投入产出表中的n个部门之间的直接消耗系数aij组成,有aij=xijxj(i,j=1,2,…,n)(10)

其中,xj表示部门j的总产出,xij表示j部门在生产过程中对i的消耗。

2.2 数据选取与测度

2.2.1 部门划分

本文采用的数据来源于《中国能源统计年鉴》、国家统计局网站、投入产出表,以及后续需涉及的GTAP数据库中的行业,各数据来源对于行业的划分并不一致,考虑到数据的兼容性与研究的可操作性,本文借鉴林玲和王成(2013)对于行业的划分整合方法,[15]结合我国目前碳排放的相关现实,对相关行业进行了整合,划分为农林牧渔业(S1),能源开采与加工业(S2),金属冶炼与加工业(S3),其他矿物冶炼与加工业(S4),食品、饮料及烟草加工业(S5),纺织、服装及皮革产品制造业(S6),化学工业(S7),机械设备制造业(S8),其他制造业(S9),电力、煤气及水生产和供应业(S10),建筑业(S11),交通运输、仓储和邮政业(S12)和其他服务业(S13)。

2.2.2 可比价投入产出表的编制

为保证研究结果的可靠性,本文以2002年的价格水平作为编制可比价投入产出表的不变价,确定2005年、2007年、2010年、2012年和2015年的价格指数,并进行相应的价格缩减以得到可比价投入产出表。

其中价格指数依据我国国家统计局网站已公布各年份的价格指数确定。由于本文对行业进行了整合与划分,因此会出现一个部门对应多个指数的问题,考虑到保证数据的准确性与可操作性,以多个行业价格指数平均值作为新部门价格缩减指数。

2.3 各部门隐含碳测度结果

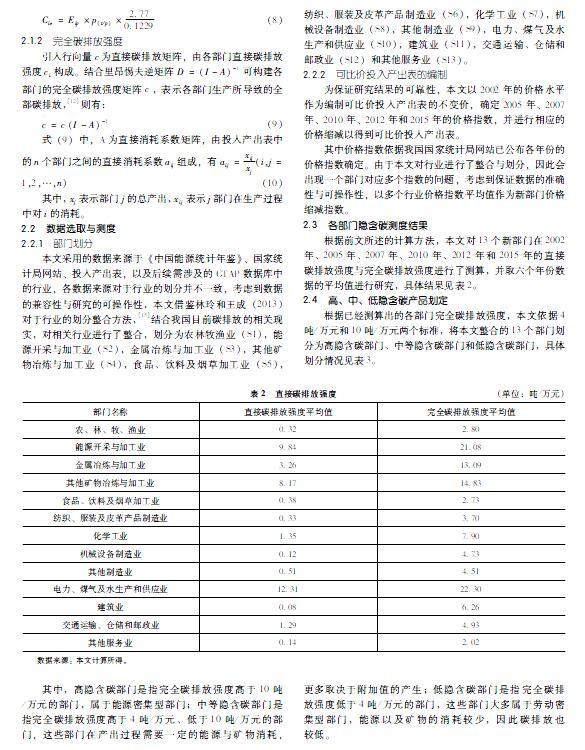

根据前文所述的计算方法,本文对13个新部门在2002年、2005年、2007年、2010年、2012年和2015年的直接碳排放强度与完全碳排放强度进行了测算,并取六个年份数据的平均值进行研究,具体结果见表2。

2.4 高、中、低隐含碳产品划定

根据已经测算出的各部门完全碳排放强度,本文依据4吨/万元和10吨/万元两个标准,将本文整合的13个部门划分为高隐含碳部门、中等隐含碳部门和低隐含碳部门,具体划分情况见表3。

其中,高隐含碳部门是指完全碳排放强度高于10吨/万元的部门,属于能源密集型部门;中等隐含碳部门是指完全碳排放强度高于4吨/万元、低于10吨/万元的部门,这些部门在产出过程需要一定的能源与矿物消耗,更多取决于附加值的产生;低隐含碳部门是指完全碳排放强度低于4吨/万元的部门,这些部门大多属于劳动密集型部门,能源以及矿物的消耗较少,因此碳排放也较低。

3 美国征收碳关税对我国隐含碳产品出口影响实证分析

3.1 GTAP模型选择与数据处理

GTAP模型是由美国普渡大学教授Thomas W.Hertel领导的全球贸易分析计划发展出来的全球多区域一般均衡模型,数据完善齐全,为研究经济贸易政策的全面影响提供了有利支持。[16]因此本文使用GTAP模型模拟美国征收碳关税对我国隐含碳产品出口贸易的影响。

3.1.1 数据处理与说明

(1)区域划分。本文所使用版本的GTAPAgg软件涉及129个国家(地区),因本文仅研究美国征收碳关税的情况下,对我国高、中、低隐含碳产品的出口贸易的影响,因此将GTAP中的区域重新分类,总体分为中国、美国和其他国家三区域。

(2)部门划分。本文所使用版本的GTAPAgg软件中包含57个部门,为研究美国征收碳关税对我国隐含碳产品出口贸易的影响,本部分的论证需与前文的高、中、低隐含碳部门划分相对应,因此本文使用上一章从隐含碳排放量角度对行业的整合划分方法,分析高、中、低隐含碳部门受碳关税影响的差异,具体划分情况与GTAP数据库中行业分类对应结果见表4。

3.1.2 碳关税税率的计算

本文借鉴兰天等(2018)的税收转换方式,将按量征收的碳关税转化为等价值的按价征收的关税,[17]进而在RUNGTAP软件中进行冲击模拟。

碳关税转化为关税的具体方法如下:

RCFi=ACFiVIMSi(11)

ACFi=CESDi×CEXi (12)

CEXi=VIWSi×CEIi(13)

其中,对部门i征收的碳关税税率为RCFi,CESDi为单位从量碳关税,即每吨二氧化碳排放量征收的碳关税税额,CEXi为部门i出口产生的二氧化碳排放量,VIMSi为i部门产品在美国市场上的价格,ACFi为对i部门征收的碳关税额,VIWSi是部门i产品由中国出口到美国的到岸价格,CEIi是使用部门i的直接碳排放强度,数据选用最接近的2015年数值。

目前已经征收碳税的国家,税率一般处于10~70美元/吨的范围内,[18]现有研究中也比较认同这个征收范围,因此本文也遵循此碳关税税率范围,同时为更好地探究不同税率的碳关税对我国隐含碳产品的不同影响,设定碳关税税率为10美元/吨、30美元/吨、50美元/吨和70美元/吨,并转化为等价关税。其中,VIMSi、VIWSi数据来自RUNGTAP数据库,CEIi使用表3中的计算结果,并采用2015年的人民币与美元的汇率中间价1美元汇兑6.2284的价格予以换算,具体结果见表5。

3.2 美国征收碳关税对我国隐含碳产品出口贸易的影响

通过前文的计算转化与设定,本文利用GTAP软件进行冲击,设定冲击变量为“tms”,出口国为“CHN”,进口国为“USA”,其余国家为“RestofWorld”受冲击商品为highCO2、middleCO2和lowCO2,关税变动量根据上文计算设定。

3.2.1 对我国隐含碳产品出口额的影响

在美国征收碳关税后,三类隐含碳产品的出口额会发生一定变化,表6显示了不同碳关税税率下我国出口到美国和世界其他地区市场的出口额变动情况。

可以看出,高隐含碳产品出口额在美国市场上的下降幅度高于在世界其他地区的上升幅度,导致其出口总额呈现较大幅度的下降,表明美国征收碳关税后,一部分本应由美国消费者购买的产品被挤出美国市场,这些产品大量涌入世界其他市场,造成了我国出口到世界其他地区的出口额上升,出现了贸易转移效应;中等隐含碳产品出口额在美国市场上的下降幅度低于在世界其他地区的上升幅度,因此在整体上呈上升趋势,同样存在贸易转移;低隐含碳产品出口额在两个市场上均呈上升趋势,并且在世界其他地区的增长幅度明显高于在美国市场上的增长幅度。另外,随着碳关税税率的提高,无论是高隐含碳产品出口额的下降趋势,还是中、低隐含碳产品出口额的上升趋势,都随着税率的上升而变化更加明显。

3.2.2 对我国隐含碳产品出口价格的影响

由于美国在世界贸易中属于大国地位,一旦对进口产品征收碳关税,本国国内需求的突然下降,会导致整个国际市场上需求的剧烈变动,需求与供给的不平衡导致了国际市场上价格的下降;但由于国际市场价格下降幅度要低于碳關税税额,美国市场价格仍然处于上升状态;同时美国市场需求的减少,致使一部分本应出口的产品流回国内市场,供给的突然增加与需求之间产生不平衡,导致价格下降。具体结果见表7。

结果显示,三类隐含碳产品在美国市场的产品价格均出现了上涨的情况,且随着产品隐含碳含量的逐渐增加,价格上升幅度也随之增加,即在相同碳关税税率下,高隐含碳产品价格上升幅度最大,中等隐含碳产品次之,低隐含碳产品上升幅度最小,且三者上升幅度均随税率的升高而增大。而在世界市场上,三类隐含碳产品的价格均呈现下降趋势,但区别不明显,例如,10美元/吨的碳关税会导致我国高隐含碳产品的世界市场价格下降0.122%,中等隐含碳产品下降0.113%,低隐含碳产品下降0.131%,但三类隐含碳产品市场价格的变化幅度仍随税率的升高而增大。另外,三类隐含碳产品在我国市场上的价格普遍呈现下降趋势,但下降幅度差别不大。

3.2.3 对我国隐含碳产品出口结构的影响

碳关税的征收,导致我国出口至美国和世界其他地区的三类隐含碳产品发生变动,出口商品结构亦有所变化。表8显示了美国征收碳关税后我国三类隐含碳商品出口至美国市场、世界市场的情况以及我国出口总体结构的变化。

从表8可以看出,在征收碳关税之前,我国出口至美国市场的各类隐含碳产品中,中等隐含碳产品占据重要地位,所占比重达到71.2%,低隐含碳产品次之,比重为20.45%,而最易受碳关税冲击的高隐含碳产品,在三类产品中所占比重最低,仅为8.35%。碳关税开始征收后,三类隐含碳产品均受税率大小的影响而导致产品结构的变化。表现为:高隐含碳产品在出口至美国市场的产品中所占比重下降,当碳关税税率上升至30美元/吨时,不再向美国出口;中等隐含碳产品仍然维持其重要地位,受碳关税征收的影响,其所占份额有所上升,在30美元/吨的碳关税税率下,由于高隐含碳产品出口突然下降为0,中等隐含碳产品出口所占比重达到最大值,在50美元/吨和70美元/吨的税率下,又稍有下降,但仍高于碳关税征收前所占的比重;低隐含碳产品在出口至美国市场的商品结构中所占比重呈现持续升高的趋势。

出口至美国的高隐含碳产品,由于在美国市场上竞争优势的下降,大量涌入世界市场,导致在世界市场的商品结构中所占比重升高。征收碳关税前,高隐含碳产品在世界市场上所占比重随税率的提高呈现逐渐升高的趋势;而出口至世界市场的中等隐含碳产品,所占比重基本不变;出口到世界市场上的低隐含碳产品,与中等隐含碳产品相似,其比重也呈现轻微的下降趋势,但稍明显于中等隐含碳产品。

总体来说,在征收碳关税前,我国中等隐含碳产品在我国所有产品的出口中占据最重要的地位,低隐含碳产品次之,高隐含碳产品所占比重最低。征收碳关税后,高隐含碳产品比重降低,中等隐含碳产品仍维持出口结构中最重要的地位,所占比重有所上升,低隐含碳产品所占比重也有所上升,虽在税率升高使出现轻微的回落,但整体上仍高于碳关税征收前的比重。

4 政策建议

面对将有可能征收碳关税的现实,为避免征收碳关税对我国各部门产生不利影响,政府应采取如下措施:

(1)对外应主动实施更为开放的贸易政策,加大与“一带一路”沿线国家的贸易往来,让国内的企业走出去,将国内优质的产能通过“一带一路”倡议扩散至沿线国家,增大国内部门企业的出口额,促进国内企业产出的增加,带动国家整体经济的发展及GDP的提高。

(2)推动建立低碳化的经济体系,着力调整经济产业结构,大力提高对中、低隐含碳部门的扶持力度,改善高消耗、高排放的生产方式,大力促进地区产业高隐含碳产业的转型升级,鼓励利用新技术、新工艺替代落后的旧工艺、旧设备,大力发展清洁能源的建设,减少隐含碳的产生,降低产品隐含碳排放。

(3)建立良好的多边贸易关系,积极与广大发展中国家进行友好的贸易往来,施行互惠互利的贸易政策,抵消征收碳关税对高隐含碳部门带来的出口额及产出的下降,扩大中、低隐含碳产品的优势。

参考文献:

[1]Wang M , Liu J , Chan H , et al. Effects of carbon tariffs trading policy on duoply market entry decisions and price competition : insights from textile firms of developing countries[J]. International Journal of Production Economics, 2016, 181(2):470-484.

[2]郭晴,帅传敏,帅竞.碳关税对世界经济和农产品贸易的影响研究[J].数量经济技术经济研究,2014,31(10):97-109.

[3]石红莲,赵越.美国拟征收碳关税对我国出口贸易的影响分析[J].生态经济,2018,34(2):61-65.

[4]李继峰, 张亚雄. 基于CGE模型定量分析国际贸易绿色壁垒对我国经济的影响——以发达国家对我国出口品征收碳关税为例[J]. 国际贸易问题, 2012(5):105-118.

[5]MARIO LARCH,JOSCHKA WANNER. Carbon tariffs: An analysis of the trade, welfare, and emission effects[J].Journal of International Economics, 2017(109):195-213.

[6]张文文. 美国征收碳关税对中国经济和碳排放的影响[D].北京:中国矿业大学,2017.

[7]YOU LI, CNHEWITT.The effect of trade between China and the UK on national and global carbon dioxide emissions[J].Energy Policy,2008(36):1907-1914.

[8]GQCHEN ,BO ZHANG.Greenhouse gas emissions in China 2007: Inventory and input–output analysis[J].Energy Policy,2010(38):6180-6193.

[9]KEHAN HE,Edgar G.Hertwich.The flow of embodied carbon through the economies of China, the European Union, and the United States[J].Resources,Conservation and Recycling,2019(145):190-198.

[10]ILMO MENP,HANNE SIIKAVIRTA.Greenhouse gases embodied in the international trade and final consumption of Finland: An input–output analysis[J].Energy Policy,2007(35):128-143.

[11]GLEN PPETERS,EDGAR GHERTWICH.Pollution embodied in trade: The Norwegian case[J].Global Environmental Change,2006(16):379.

[12]馬晶梅.基于隐含碳视角的中国贸易环境研究[M].北京:中国社会科学出版社,2017:80.

[13]朱琪.中国对外贸易隐含碳排放的规模测算及影响机理[D].大连:东北财经大学,2017.

[14]黄静, 汪毅, 汪永祥. 燃煤排放二氧化碳几种计算方法工程应用探讨[J]. 华北电力技术, 2016(3):48-53.

[15]林玲,王成.资本流动逆转对中国实体经济的短期影响——基于GTAP模型的模拟[J].技术经济,2013,32(7):82-89.

[16]庞军.能源环境投入产出分析:模型、方法与应用[M].北京:经济科学出版社,2016:109.

[17]兰天,张建国,海鹏.ACESA背景下中国工业品贸易被动碳关税与主动碳税选择研究——基于GTAP模型的实证分析[J].软科学,2018,32(8):82-85.

[18]李威.碳关税的国际法与国际机制研究[J].国际政治研究(季刊),2009(4):40-53.

[作者简介]房铄(1994—),女,山东潍坊人,硕士,研究方向:资源、环境、贸易战略与政策。