金蝶专业版的存货核算流程解析

2019-01-07张学伟沈瑜

张学伟 沈瑜

摘 要:存货核算是企业业财一体化体系中的枢纽。存货核算模块并不是一个独立模块,而是与其他模块紧密联系的流程,整个核算流程包括了采购模块、销售模块、库存模块和生产模块。从先后顺序来看,大致可分为原材料入库和出库,产成品入库和出库,必须先核算出相应的入库成本,然后再核算出库成本。在存货核算中必须注意以下几个:出入库单据审核、过大的暂估差异、红字出库单、总仓和分仓核算。

关键词:存货核算;成本核算;KIS专业版;金蝶

存货是企业的核心资产之一,存货核算又是会计核算的主要工作。在业财一体化中,存货核算流程涉及到购销存等环节,任务繁重而且复杂。但在实践和教学中,存货核算模块却不被重视。很多企业购买了总帐模块、采购模块、库存模块和销售模块,但不购买存货模块,认为软件核算存货成本流程复杂、不灵活便捷,导致存货成本必须人工计算。在教学中,很多学生反映存货核算模块看起来简单,但是如果想完全掌握核算流程并不简单。单独从存货核算模块来看,成本核算并不困难,但是与其他模块联系在一起的时候,存货核算模块的流程就会变得复杂很多。很多会计从业人员和学生证使用和学习中只知道简单操作步骤,而对整个流程没有概念,出现核算问题时往往束手无策。针对这些问题,本文用金蝶(KIS)专业版14.1为演示软件,针对存货核算流程进行系统说明。

一 金蝶KIS专业版存货核算模块介绍

KIS专业版企业管理软件秉承让“管理更简单”和“规范企业管理、降低经营成本”的设计理念,是金蝶系列产品中面向中小企业的管理软件。相较于只有财务模块的KIS标准版,KIS专业版是拥有供应链和生产管理模块的小型ERP软件。金蝶K3是适用于大中型企业的ERP软件,相较之下KIS专业版要简单很多,特别是在业务模块KIS专业版只有基本的业务流程,不如K3细化和复杂。从教学看,KIS专业版适用于课时安排少的会计信息系统类课程教学使用,K3则需要大量课时,而KIS标准版则过于简单且没有ERP系统,已不能满足教学需要。在同类的主流软件中,KIS专业版相当于用友的T系列(T3到T8),都包含了供应链、生产和存货核算模块,除专用术语、侧重点稍有不同,具体模块的功能相似。

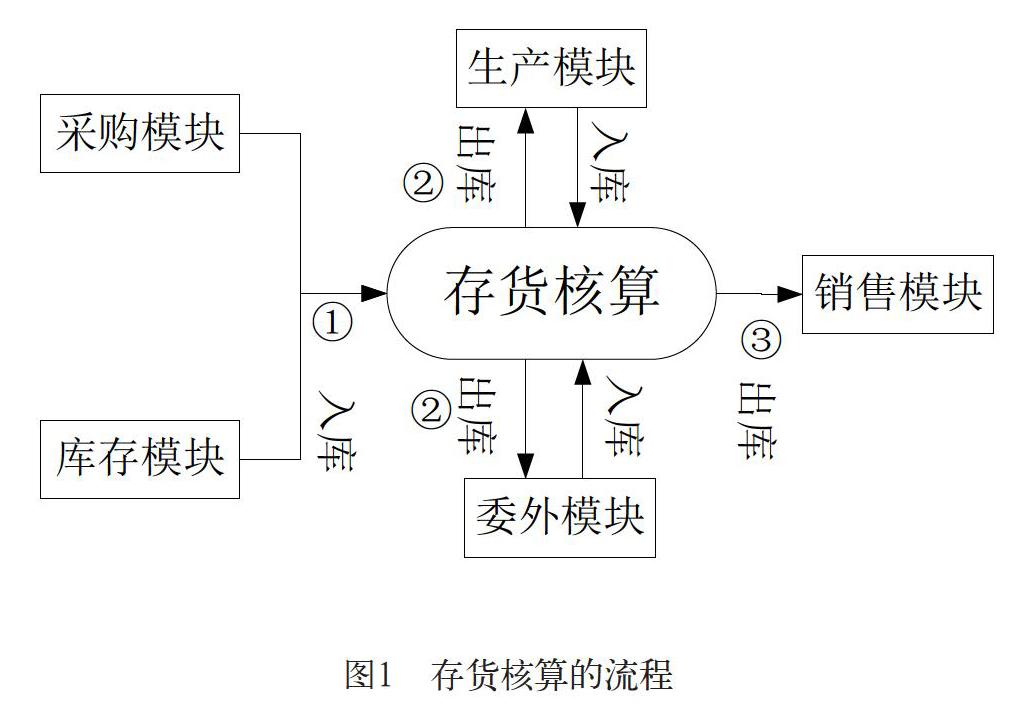

存货核算模块是业财一体化中连接业务和帐务的枢纽,是成本管理子系统。管理者在存货核算模块核算出所有原材料和产品成本之后,然后生成业务系统的帐务凭证并传递到总帐系统。在整个进销存系统中,与存货核算紧密联系的模块有采购模块、库存模块、生产模块和销售模块。存货核算模块与这些模块之间的关系如图1所示。根据先后顺序,其中流程①是入库材料的核算,包括采购模块和库存模块,流程②是材料出库核算和產品入库核算,包括生产模块和委外模块,流程③是产品出库的核算,包括销售模块。相对流程①和③来讲,流程②的生产模块是整个存货核算的核心和难点,包括原材料的出库、半成品和产成品的入库,中间涉及到人工、水电、折旧费用的分配。特别是在多步骤生产情况下,中间半成品的成本需要多次出入库核算,成本会计中的分步法的具体运用。根据图1的流程①②③,下面分三个部分进行解析。

二 存货核算一般流程

(一)流程①的核算

原材料的入库管理主要发生在采购模块和库存模块,使用的主要单据有采购订单、采购入库单、采购发票、其他入库单和自制产品入库单。其中入库单是关键单据,代表货物所有权转移进来或产品完工的实际标志。只有在采购模块和库存模块填写相应的入库单,才会有入库的存货核算。入库核算包括原材料核算和产品核算。原材料入库在采购模块中完成,其中核心单据是采购入库单。按照有无采购发票分为两种情况讨论:如果有采购发票,则入库单与其相互勾稽核算,实际成本包括采购发票上的买价和手工录入的采购费用(应计入采购成本的)。如果本期采购发票没有送到的情况,则对应的入库单采取暂估的方式进行核算,等到下期采购发票到达时再进行差异处理。

库存模块涉及两种类型的入库核算:非采购类型的其他入库核算和没有生产任务单的自制入库核算。在处理获赠物料等时用到其他入库单,其他入库单的成本核算需要会计人员比照前期和行业水平估价输入。自制入库在本质上也是产品或半成品生产完工之后的入库,但在生产过程中没有关联生产任务单,因此无法通过流程②生产模块进行核算。自制入库核算需要会计人员手工汇总分配后计算出产品或半成品的材料、人工等的耗费,加总之后在自制入库单中填写相应的成本数据。自制入库核算在整个核算流程中应放在流程②中,但因为自制入库单是在库存模块管理的,故在此讨论。

(二)流程②的核算

流程②包括原材料出库核算和产品的入库核算,根据加工方式的不同,分为生产模块和委外模块。在流程①原材料的入库成本核算完成之后,原材料的出库成本是很容易得到的。生产核算的难点在于产品的入库成本,不仅包括原材料的出库成本,还包括人工水电等加工费用,另外还涉及到完工产品和在产品的成本分配。委外核算的流程与生产核算基本一致,包括委外发料的核算和委外产品入库的核算,但不涉及在产品的成本分配问题。

生产任务单是生产模块的核心单据,生产领料单与产品入库单必须与其关联,才能进行产品完工的入库核算。总的来说,出库成本核算之前,相应的入库成本核算必须完成。我们使用到的主要单据有生产领料单、产品入库单和销售出库单。由生产任务单下推出生产领料单,其主要记录制造产品或半成品而领用的各类原材料,此单上领用材料的成本由存货核算系统按照设定的计价方式计算,原材料出库成本由系统自动填入生产领料单。产品入库单记载着生产完工的产品或半成品的入库数量和成本,产品的入库成本由原材料成本和相应的人工、制造费用等组成,在生产模块中完成核算,核算好的产品入库成本由系统自动填入产品入库单。

上述核算流程就是成本会计学中的品种法。除品种法之外,成本会计中还有分批法和分步法两种基本方法。如果采用分批法,则需要在产品属性设置上必须选择“业务批次管理”,则在产品入库单和销售出库单上需填写相应的批次,系统将根据“产品+生产批号”进行成本归集。如果采用分步法,则前两步需要反复进行,即半成品入库之后会被继续领用,用来作为下一步骤生产的原材料。

(三)流程③的核算

销售出库单是流程③的关键单据,财务人员根据销售出库单进行成本核算。产品出库核算由存货核算模块完成,不仅有生产模块的完工产品,还包括委外产品和自制产品等途径的完工产品,按照设定好的计价方式计算出销售产品成本后,自动填入销售出库单。在销售出库单中有“單位成本”和“成本”两栏,期末进行存货出库核算后由系统自动填入。这里成本一般不包括销售中发生的运输费用、报关费用的问题,这些在销售中发生的费用计入当期损益。

三 存货核算中的注意事项

(一)总体核算流程

成本核算之前必须审核相应单据,所有的入库单和出库单只有在审核之后,才会参与存货核算。入库成本是出库成本的基础,在核算出库成本之前,相应的入库核算必须先完成。例如核算生产领料出库前,入库原材料的成本必须核算完成,否则会导致领料成本核算错误。入库单和出库单的成本可以进行反复多次核算,每次核算之后都会将最新的核算成本填入入库单和出库单。只有相应的出库单和入库生成凭证之后,单据上面的成本才不会随每次核算发生变化。因此在系统自动生成业务凭证之前,所有的入库单和出库单上面的成本必须反复检查,确保准确无误后,才可以生成账务凭证。

(二)暂估业务处理

一般情况下,暂估业务并不会影响到存货核算,但在特殊情况下需要进行出入库的成本调整,否则将影响成本核算的准确性。一般情况是指上期采购入库单的暂估成本和本期勾稽之后的采购发票上入库成本差异很小,此时可以不做成本调整。特殊情况指如果暂估和采购发票上的实际成本差异很大,就必须进行相应处理,以提高在成本跨期核算的准确性。如果上期暂估成本远小于本期实际成本,且所购材料已经销售出库或转为库存商品,则暂估差异将会由库存原材料分摊,导致以后期间的原材料成本高于正常水平。存货核算模块中的成本调整单可以解决这个问题,将暂估差异从“原材料”转入“库存商品”、“其他业务成本”或“主营业务成本”。如果上期暂估成本远大于本期实际成本,且所购材料已经销售出库或转为库存商品,则暂估差异是负值,导致本期原材料单位成本远低于正常水平,严重时可能为零或负值导致存货核算无法正常进行。解决方法也是采用成本调整单,只是方向相反。

(三)红字出库单

红字出库单常用于处理生产过程中的退料、销售过程中的退货等业务。红字出库单(或红字生产领料单)有两种录入方式:一种是手工直接录入红字出库单(或红字生产领料单),即没有关联的蓝字出库单(或蓝字生产领料单),此时红字出库单的出库成本须用户手工维护;另一种是关联原来的蓝字出库单(或蓝字生产领料单)生成,此时红字出库单(或红字生产领料单)成本直接取蓝字出库单(或蓝字生产领料单)上的成本。

(四)总仓与分仓

总仓与分仓区别在于存货核算的取数范围。若选择总仓核算,系统在存货核算时不区分仓库,计算出入库成本;若分仓核算时,则区分入库单和出库单上的仓库,分别建立收发序列,分别核算入库成本和出库成本。以加权平均法为例,若某物料从多个仓库收发,则采用总仓核算,同一物料只有一个加权平均出库单价,所有该物料的出库单均取此单价;而分仓核算,则有多少个仓库,则可能有多个加权平均出库单价,该物料在各个仓库的出库单均对应取不同的出库单价。

四 结语

在当前实践和教学中,财务系统和业务系统往往是分模块学习,导致学生无法从整体系统上掌握KIS专业版。存货核算是整个供应链体系最复杂的部分。本文针对存货核算的整体流程进行分析,没有涉及到核算细节和具体操作。存货核算模块是实施业财一体化的关键之处,整个核算流程大致可分为:原材料入库、生产领料(或原材料出库)、产成品入库(或半成品入库)、产成品销售出库(或半成品出库),反映了企业整个进销存流程。存货核算模块不是单独使用,需要与采购管理、销售管理、生产管理和库存管理集成使用,才能顺利进行核算。

参考文献:

[1]陆丽娟、张一君. 金蝶KIS专业版V14.1使用教程【M】.深圳:海天出版社,2016.

[2]杨长生、周明智. 会计信息系统与业财一体化【M】.上海:立信会计出版社,2017.

[3]程平, 施先旺, 姜亭杉. 基于业财一体化的生产活动大会计研究【J】. 财会月刊 (上), 2017 (8): 3-9.

[4]潘伟洪, 江建敏. 金蝶 K13 成本管理系统实训教学心得【J】. 会计之友, 2011 (16): 91-92.