生产经营周期视角 探讨营运资金增加额的计算

2019-01-05马新民王军辉

■ 马新民 王军辉

在企业价值收益法评估中,现金流量测算口径包括归属于股东和付息债务债权人在内的所有投资者现金流量(企业自由现金流量)和归属于股东的现金流量(股权自由现金流量),即:

企业自由现金流量=净利润+折旧与摊销+利息费用(扣除税务影响后)-资本性支出-营运资金增加额

股权自由现金流量=净利润+折旧与摊销-资本性支出-营运资金增加额+付息债务的增加/-付息债务的减少

“营运资金增加额”是企业价值收益法评估的一个重要参数,该指标值的合理确定对评估结果有重要影响。

一、营运资金增加额计算的现状

在资产评估中,营运资金其实是经营营运资金的简称,经营营运资金是指经营性流动资产与经营性流动负债的差额。营运资金增值额是指当期营运资金减去上期营运资金的差额。当预测年度营运资金增加额为正数时,表示该年度相比上一年度经营活动需要更多的资金,此时会减少当期的现金流量预测额;当预测年度营运资金增加额为负数时,表示该年度相比上一年度需要较少的资金,此时会增加当期的现金流量预测额。

企业营运资金需求量在很大程度上取决于被评估单位所在的行业类型以及被评估单位的资产和经营规模的增长情况、生产效率以及信用政策等因素。企业除了资本性支出以外,还要投资于营运资金。在企业业务规模处于快速变化的周期中或当企业的信用政策、生产周期发生显著改变时,相应的营运资金增加额的波动幅度很大,会对相应的自由现金流量产生重大影响。在这样的情况下,营运资金计算的可靠性和准确性在很大程度上决定着自由现金流量的准确性。

营运资金增加额的计算首先要对营运资金进行确定,笔者搜集、整理了上市公司并购重组披露的资产评估说明,发现在企业价值评估中,营运资金测算归纳为两类:

第一类是“收入比法”,即按营运资金占营业收入比来确定。

第二类是“周转率法”,即:

营运资金=现金+应收款项+存货-应付款项

现金=年付现成本/现金周转率

年付现成本总额=营业成本总额+期间费用(及税金)总额-非付现成本总额

应收款项=营业收入总额/应收款项周转次数率

存货=营业成本总额/存货周转率

应付款项=营业成本总额/应付款项周转率

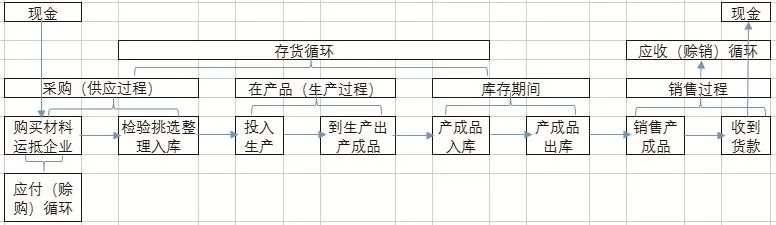

二、企业生产经营周期视角的营运资金

我们知道,企业设立建成后,开始生产经营,从支付现金购买产品或劳务开始,到售出这些产品(加工)或劳务收回现金,循环往复,此过程称为生产经营过程。企业生产经营周期是指从取得存货开始到销售存货并收回现金为止的期间。

营运资金的界定,在财务管理中,表示为企业流动资产减流动负债后的余额,在企业价值评估中,表示为经营性流动资产与经营性流动负债的差额。由上图可以看出,当期营运资金是企业投入到生产经营过程中,占用在采购环节、生产环节和销售环节的资金(扣除赊购资金来源)。企业存在营运资金,一方面是企业要购买原材料或库存商品,然后进行生产或销售,同时企业取得销售回款资金常常也不是商品出售后马上取得;另一方面企业需要储备一定的存货,如原材料、燃料,在产品、半成品,满足生产经营的连续性和周期性需求。因此,营运资金可以理解为在生产经营中长期占用并周转使用的资金。在企业价值评估中,营运资金表现为经营性流动资产占用资金减去经营性流动负债来源资金的差额,即:

营运资金=经营性流动资产占用资金—经营性流动负债来源资金

三、经济评价营运资金计算借鉴

在经济评价领域,营运资金的测算包括扩大指标估算法和分项详细估算法。

1.扩大指标估算法

扩大指标估算法是一种简化的营运资金估算方法,通常根据同类企业营运资金占营业收入或营业成本等各种资金比例、或者单位产量占用营运资金的数额估算营运资金。

(1)按营业收入资金率计算:营业收入资金率是指实现每百元销售收入需要占用的营运资金量,其计算公式为:

营运资金=营业收入总额×营业收入资金率(%)

(2)按营业成本资金率计算:营业成本资金率是指每百元经营成本需要占用的营运资金量,其计算公式为:

营运资金=营业成本总额×营业成本资金率(%)

(3)固定资产投资资金率计算:固定资产投资资金率是指每百元固定资产投资需要配备的营运资金量。其计算公式为:

营运资金=固定资产投资总额×固定资产投资资金率(%)

(4)单位产量资金率计算:单位产量资金率是指生产一个单位产品需要占用的营运资金量。其计算公式为

营运资金=年产量×单位产量资金率

营运资金占营业收入、营业成本、单位产量占用营运资金数额等指标的确定,是扩大指标估算营运资金的关键参数。

2.分项详细估算法

分项详细估算法是对流动资产和流动负债主要构成要素即存货、现金、应收账款、预付账款以及应付账款和预收账款等多项内容分项估算,然后以流动资产减去流动负债的差额作为营运资金额进行估算。

公式为:

营运资金=流动资产-流动负债

流动资产=存货+应收账款+预付账款+现金

流动负债=应付账款+预收账款

营运资金=现金+应收款项+存货-应付款项

营运资金估算的具体步骤是首先确定分项最低周转天数,计算出周转次数,然后分项估算。

周转次数=360天÷最低周转天数

各类流动资产和流动负债的最低周转天数,可以参照同类企业的平均周转天数并结合企业的特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

①存货的估算

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等。包括各类材料、商品、在产品、半成品和产成品。存货的估算主要考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行估算。计算公式为:

存货=外购原材料、燃料+其他材料+在产品+产成品

外购原材料、燃料=年外购原材料、燃料费用÷原材料、燃料周转次数

其他材料=年其他材料费用÷其他材料周转次数

在产品=(年外购原材料费用+年外购燃料费用+年工资及福利费+年修理费+年其他制造费用)÷在产品周转次数

产成品=(年经营成本-年营业费用)÷产成品周转次数

②应收账款的估算

应收帐款主要是发出商品到收回货款期间所垫支的资金,是销售产品所形成的垫付资金。计算公式为:

应收账款=年经营成本÷应收账款周转次数

(注:经营成本=外购材料、燃料动力+工资福利费+修理费+其他费用;其他费用是指从制造费用、管理费用和营业费用中扣除了折旧费、摊销、修理费、工资福利费以后的剩余部分。)

③预付账款的估算

预付账款是指企业为购买各种材料、半成品或服务所预先支付的款项,计算公式为:

预付账款=外购商品或年服务费用金额÷预付账款周转次数

④现金的估算

现金是指为维持企业正常生产运营必须预留的货币资金。计算公式为:

现金=(年职工薪酬+年其他费用)÷现金周转次数

年其他费用=制造费用+管理费用+营业费用-(以上3项费用中所含的职工薪酬、折旧费、摊销费、修理费)

⑤流动负债的估算

经济评价中流动负债通常指的是购买原材料、 燃料和外购动力时所形成的应付账款或销售产品预收的相关款项。计算公式为:

应付账款=(年外购原材料+年外购燃料+其他材料年费用)÷应付账款周转次数

预收账款=预收的营业收入年金额÷预收账款周转次数

四、营运资金测算的比较

企业价值评估的周转率法和经济评价的分项详细估算法,在营运资金的测算中,其基本内涵是相同的,只有现金和应收账款的测算不同。

1.现金测算比较

企业价值评估现金的测算为:

现金=年付现成本/现金周转率

年付现成本总额=营业成本总额+期间费用(及税金)总额-非付现成本总额

经济评价现金的测算:

现金=(年职工薪酬+年其他费用)÷现金周转次数

由此可以推导出:

现金=(年经营成本-外购材料、燃料动力)÷现金周转次数

两种计算方法下,分别引用了付现成本和经营成本两个指标。其中:

年付现成本总额=营业成本总额+期间费用(及税金)总额-非付现成本总额

经营成本=外购材料、燃料动力+工资福利费+修理费+其他费用;其他费用是指从制造费用、管理费用和营业费用中扣除了折旧费、摊销、修理费、工资福利费以后的剩余部分。

其差异主要体现在企业价值评估包含了外购材料、燃料动力等存货-原(燃)材料部分。而经济评价不包括外购材料、燃料动力。

在上述的测算过程中,不管是企业价值评估还是经济评价,存货的测算均包括了外购材料、燃料动力部分。笔者认为在企业价值评估现金测算包含原材料部分,属于重复计算,会导致营运资金高估。

2.应收账款的测算

在企业价值评估中,应收账款的测算为:

应收账款=营业收入总额/应收账款周转次数

在经济评价中为:

应收账款=年经营成本÷应收账款周转次数

二者的差异为收入与成本,根据前述,可以认为营业收入=经营成本+非付现成本+利润

在企业经营过程中,赊销阶段只是占用的产品经营成本,并未占用非付现成本、利润。非付现成本(折旧摊销)是长期资产资金,利润是购买产品方资金。因此,应收账款的测算,企业价值评估计算方式会导致营运资金高估。

此外,在企业价值评估中,考虑了税金及附加、利息费用,经济评价中未考虑税金及利息费用,笔者认为税金及附加是交易后形成的,利息费用属于筹资过程中形成的,在生产经营过程中不考虑也可以维持生产经营。

五、企业价值评估营运资金增加额计算

在企业价值评估中,资产评估专业人员可以收集到企业详尽的生产经营及财务资料,笔者认为利用企业的历史数据采用分项详细估算法对营运资金增加额进行预测更符合企业经营的经济内涵,此情形下,营运资金预测能够更合理的体现与历史经营指标的契合、与预测经营规模的一致。在营运资金预测中,需要注意以下事项:

(1)经营成本是经济评价中的特有概念,是生产经营现金流出的主要项目。

(2)采用分项详细估算法要注意周转天数与年外购原材料、燃料费用,经营成本等指标的内涵关系。

(3)营运资金预测应在预测成本费用之后进行估算。

(4)营运资金测算中预付账款是指企业为购买各种材料、半成品或服务所预先支付的款项,不包括购买非流动资产预付款,在预测时要对非流动资产预付款剔除。

(5)营运资金中应付账款是指企业为购买各种材料、半成品或服务而发生的债务,不包括购买非流动资产发生的债务,在预测时要对购买非流动资产形成债务予以剔除。

(6)在有限年期的企业价值评估中,经营期结束后营运资金的收回,需要考虑应收账款的非付现成本和利润。