区域性股权交易市场发展模式选择与反思

2019-01-05冉桂林陆晓佳

冉桂林,陆晓佳

(1.安徽省股权托管交易中心,合肥 230088;2.安徽农业大学,合肥 230036)

目前全国各区域股权交易市场正处于密集创建期,据不完全统计,截至2013年10月12日,①本文数据截止时间为2013年10月12日,后文如无特别说明,均以该日期为限。已有16家区域性股权交易市场正式开业,累计挂牌4 942家企业,较年初8家区域性股权交易市场运营和721家企业成功挂牌,分别增长1倍和5.68倍。

一、基本情况

区域性股权交易市场是为特定区域内企业提供股权交易、债券转让、融资服务的私募市场,是多层次资本市场的重要组成部分,对于促进企业特别是中小微企业股权交易和融资,推动科技创新,激活民间资本,具有不可替代的作用。②依据《关于规范证券公司参与区域性股权交易市场的指导意见(试行)》证监会公告[2012]20号部分内容整理。

2008—2011年底,全国仅8家区域性股权交易市场开业运营,平均每年投入运营的区域性股权交易市场不足3家。自2012年以来,先后又新增8家区域性股权交易市场挂牌运营,区域性股权市场创建有所提速。

天津股权交易所成立时间最早,2008年12月迎来首批3家企业挂牌,经过近五年发展,目前挂牌企业数为354家。2013年5月成立的深圳前海股权交易中心发展速度最快,不足半年时间挂牌企业数达2 473家,挂牌企业数暂居各区域性股权交易市场的第一名。山西股权交易中心、天津股权交易所和广州股权交易中心挂牌企业数量相对较多,均在300家以上。上海股权托管交易中心、齐鲁股权托管交易中心、重庆股份转让中心、浙江省股权交易中心等区域性股权交易市场,挂牌企业数量也在100家以上,各区域性股权交易市场企业挂牌情况(见表1)。

目前,还有部分地方区域性股权交易市场设立和运营正在积极筹备中,包括北京、甘肃、内蒙古、陕西、四川、河南、宁夏等,预计2013年内全国正式投入运营的区域性股权交易市场总数有望突破20家。

表1 区域性股权交易市场发展基本情况

二、挂牌“门槛”

各区域性股权交易市场挂牌“门槛”有所差异,具体表现在服务区域定位、企业组织形式、企业存续期和股东人数限制、财务要求等方面。

1.服务区域定位。区域性股权交易市场,以服务当地企业为宗旨,原则上不得跨区域设立分支机构,不得接受企业跨区域挂牌,①《关于规范证券公司参与区域性股权交易市场的指导意见(试行)》证监会公告[2012]20号第二条第二款后半部分。因此,大部分区域性股权交易市场以服务本辖区内企业为主。目前,仅有天津股权交易所、上海股权托管交易中心和前海股权交易中心等三家区域性股权交易市场接收异地企业挂牌。截至2013年10月,挂牌企业注册地区域覆盖面最广的天津股权交易所,企业分别来自于28个省(市、区),天津市本地企业占比仅5%。②挂牌企业中只有18家企业注册地在天津市辖区内,占总挂牌数354家的5%,原始数据来源于天津股权交易所。

2.企业组织形式。企业组织形式方面,多数区域性股权交易市场要求拟挂牌企业必须为股份有限公司,有限责任公司必须完成股份制改制后才能挂牌。部分区域性股权交易市场不做要求,比如前海股权交易中心接受合伙制企业挂牌,广州股权交易中心允许有限责任公司挂牌。上海股权交易中心和浙江股权交易中心两家区域性股权交易市场创建伊始,仅接受股份制企业挂牌的,分别在2013年8月和9月推出Q板和创新板后,也开始接受有限责任公司和合伙制企业挂牌。

3.企业存续期和股东人数限制。对于企业存续期,多数区域性股权交易市场出于可持续经营能力考量,要求拟挂牌企业必须有一定存续期限,如企业存续期高于1年或者2年。股东人数限制方面,除湖南股权交易所将挂牌企业股东上限人数设为100人之外,大多数区域性股权交易市场都将上限设为200人。

4.财务要求。企业财务方面,16家区域性股权交易市场中,天津股权交易所设置门槛最高,相关指标可与创业板上市标准媲美。

齐鲁股权托管交易中心对拟挂牌企业虽有类似要求,但相对天津股权交易所而言门槛较低。在企业注册资本方面,该中心要求股本不少于500万元;盈利能力方面,要求挂牌企业两年连续盈利,且累计净利润不少于300万元等。

相比而言,前海股权交易中心的要求更加宽松,提出比较宽泛的“3211”标准,即拟进入该市场挂牌的企业在存续期满一年条件下,只需要满足超过以下“四个下限”之一即可,包括:一是最近一年的净利润下限:300万元;二是最近一年的营业收入下限:2 000万元;或最近两年营业收入下限:2 000万元,且增长率下限:30%;三是最近一期净资产下限:1 000万元,且最近一年的营业收入下限:500万元;四是最近一年银行贷款或者投资机构股权投资下限均设为100万元。③根据前海股权托管交易中心网站信息展示条件(标准板)内容整理,前三个条件中的一年指的是一个完整的会计年度,第四个条件中的一年指的是最近12个月。更多的区域性股权交易市场,如安徽股权托管交易中心、上海股权托管交易中心、重庆股份转让中心、广州股权交易中心等并未对企业财务做明确要求。

三、挂牌备案制度和股权交易机制

挂牌备案制度和股权交易机制两个方面,各区域性股权交易市场的做法也有所不同。

1.挂牌备案制度。大多数区域性股权交易市场采取的是备案审核制度,即“机构会员推荐+区域性股权交易市场运营机构审核”的模式,先由区域性股权交易市场的推荐会员机构对拟挂牌企业做挂牌推荐服务,④天津股权交易所比照企业上市类似说法,称为“保荐”。后由区域性股权交易市场运营机构组织专家委员会备案审核,通过备案审核后企业即可挂牌,股权即可交易。部分区域性股权交易市场挂牌备案制度采用注册制,如广东深圳的前海股权交易中心、山西太原的山西股权交易中心等。2013年5月前海股权交易中心推出其独创的“十无”模式,即无审批、无中介、无改变企业原有形态、无登记托管挂牌费用、无发行方式批次数量限制、无强制信息披露等,标志挂牌备案制之注册制在区域性股权市场落地。前海股权托管交易中心挂牌备案制度的创新效应显著,该市场首批挂牌企业多达1 200家。鉴于备案制度创新效应的突出表现,山西股权交易中心成为了新模式的积极追随者。

2.股权交易机制。在交易制度方面,各地区域性股权市场都做了积极探索。天津股权交易所、前海股权交易中心尝试将做市商制度引入股权交易,前者主要采取“集合竞价+报价商双向报价+协商定价”混合型交易定价模式,后者采用“协议交易+活跃交易+T+0回转”混合交易方式。

在引入多元化交易策略方面,齐鲁股权托管交易中心和重庆股份转让中心也积极试错,前者将“协商定价+配号点选+网上协议的非标准化+非集中连续竞价”混合型交易定价模式引入股权交易;后者采用“集合竞价+协议转让”的复合交易方式。

其他区域性股权交易市场则采用单一的协议转让交易方式。这与2011年、2012年国务院相继发布《关于清理整顿各类交易场所切实防范金融风险的决定》国发[2011]38号和《关于清理整顿各类交易场所的实施意见》国发[2012]37号有关,两个文件均提出区域性股权交易市场的股权交易不得采取包括集合竞价、连续竞价、电子撮合、匿名交易、做市商等交易方式交易。

四、服务创新制度

作为中国多层次资本市场体系的重要组成部分之一,区域性股权交易市场对挂牌企业至少有三重⑤与区域性股权市场的基础业务联系起来,即为中小微企业提供股权、债券的转让和融资服务,详见关于规范证券公司参与区域性股权交易市场的指导意见(试行)》证监会公告[2012]20号第二条第二款前半部分。意义值得关注。

表2 区域性股权交易市场企业挂牌备案制度和股权交易机制

1.围绕挂牌前的服务,推动企业股份制改造,完善治理结构、引导规范运作。区域性股权交易市场可利用推荐机构、会计师事务所、律师事务所等会员机构,帮助拟挂牌企业改善股权机构及治理机制,引导企业规范做大。

2.围绕股权交易的服务,区域性股权交易市场可以围绕提供流动性、增加流动性、规范股权流动行为、股权流动性定价展开。企业挂牌后,股权流动相对容易,这对于企业实现股权的流动和增值,实现股东或投资者变现,招商引资和招才引智意义重大。

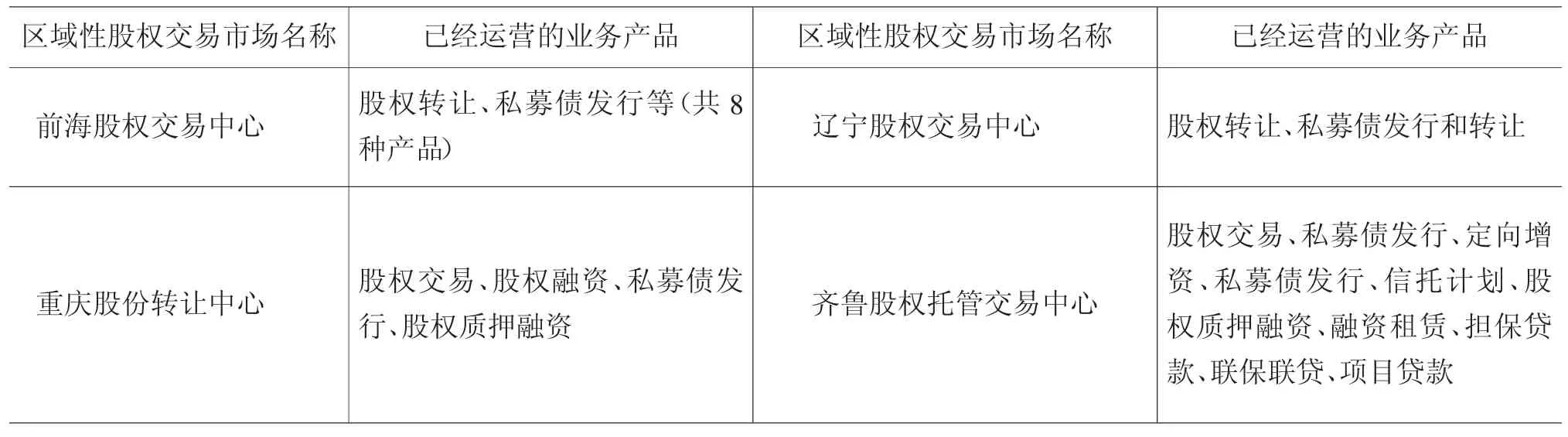

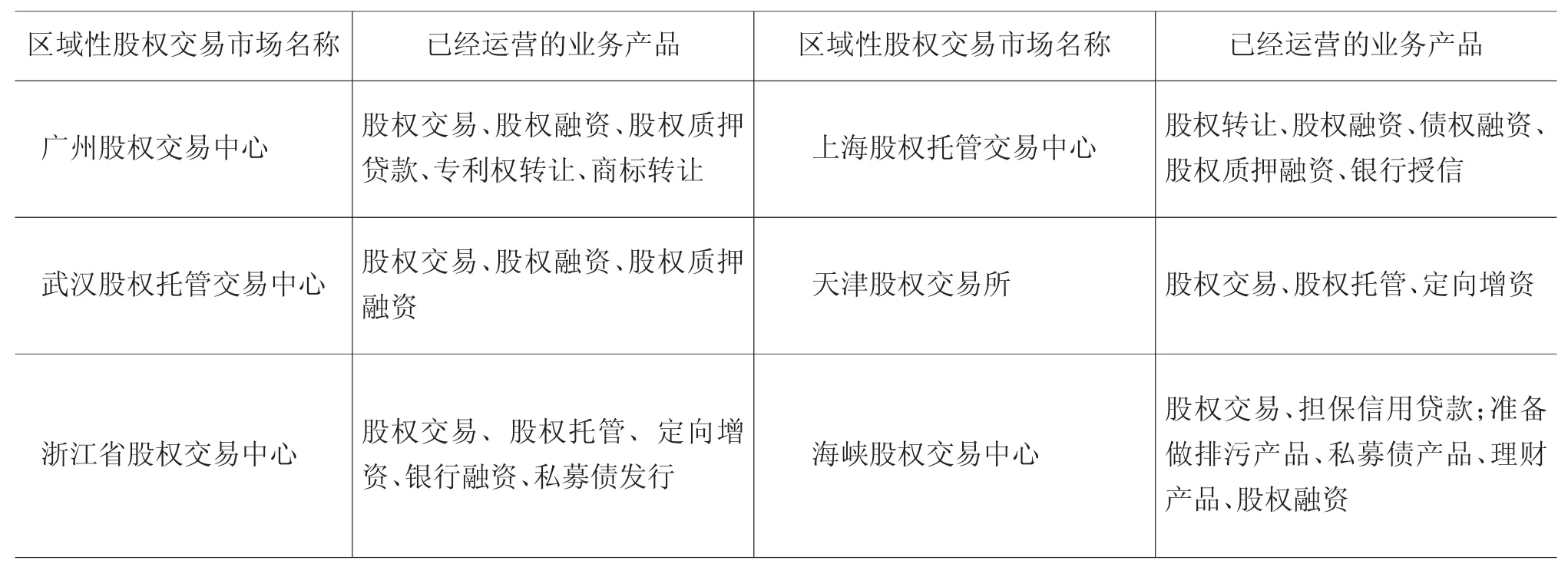

3.围绕融资服务,区域性股权交易市场为挂牌企业提供多样化、全期限的融资产品和融资渠道。16家区域性股权交易市场基本都开展股权交易、定向增资、私募债发行与交易、股权质押贷款、银行授信等融资业务。随着区域性股权交易市场深度参与企业投融资服务及产品设计发行,差异化的融资模式将成为融资服务创新趋势,部分区域性市场已经开展了一些新产品的创新和延伸,如齐鲁股权托管交易中心的信托计划、融资租赁、担保贷款、项目贷款和联保联贷,前海股权交易中心的私募债系列产品,广州股权交易中心的专利权转让、商标权转让,以及海峡股权交易中心的排污产品转让等(见表 3)。

表3 区域性股权交易市场的已运营业务产品情况

续表

五、政策支持

在促进区域性股权交易市场政策支持方面,单一的挂牌企业补贴正在被结构化、明细化的综合型支持政策体系所替代。利用这种综合型支持手段,推进区域性股权交易市场服务创新、服务完善正在成为一种常态(本文仅对湖北和浙江两省支持政策做粗略梳理,部分地方政策与湖北、浙江两省相似,部分地方政策处于空白期)。

1.湖北省支持政策。为加快本地区域性股权交易市场建设步伐,支持武汉股权托管交易中心创新发展,湖北省政府于2012年和2013年先后出台《认真实施〈关于规范开展企业股权集中登记托管工作的意见〉》(鄂政办发[2012]31号)和《湖北省人民政府关于加快多层次资本市场建设发展的若干意见》(鄂政发[2013]35号)两个政府文件,将区域性股权市场建设推到多层次资本市场体系建设高度,并要求各地市制定与之配套的支持政策,包括:比照上市企业,落实各项优惠和奖励政策;要求各市、州、县政府让企业基本实现“零成本”挂牌;强化落实债权发行以及相关中介机构的培育和奖励;将相关工作纳入政府目标责任考核和金融工作绩效评价考核系统等。支持政策体系具体如下:首先,企业税费减免方面。本地区域性股权交易市场挂牌企业,以其挂牌前一年上缴的所得税、增值税、营业税地方分享部分为基数,三年内新增环比增长的部分奖励给企业;资产评估增值部分应缴纳企业所得税的,在纳税后,地方分享部分的50%奖励该企业。其次,企业挂牌支持方面。一是降低挂牌成本方面,为充分调动企业利用多层次资本市场发展的积极性,让企业基本实现“零成本”挂牌,省级财政采取拟“以奖代补”方式,具体办法由省财政厅和省政府金融办制定;二是优先备选拟上市后备企业;三是鼓励和引导拟上市企业、拟新三板上市企业、拟发行私募债企业到本地区域性股权交易市场托管和挂牌。最后,政策落实保障措施方面。湖北省专门制定《湖北省推进资本市场建设工作目标考核办法》,将推进资本市场建设工作纳入政府目标责任考核和金融工作绩效评价考核系统,将推进区域性股权交易市场企业挂牌以及对应的配套政策、奖励落实等作为全省推进资本市场建设一盘棋,纳入年度目标考核。

2.浙江省支持政策。浙江省2012年10月发布《浙江省人民政府办公厅关于推进股权交易市场建设的若干意见》(浙政办发[2012]129号)(以下简称“129号文”),提出了加大对股权交易市场建设的政策支持。具体包括:第一,降低企业挂牌成本。要求各地市对企业在本地区域性股权交易市场挂牌前进行股份制改造、股权转让或重组、合并或分立的,给予费用减免;对企业因改制评估资产增值补税部分,安排专项资金给予有针对性补助;对进入本地区域性股权交易市场挂牌的,当地政府参照企业上市标准给予适度奖励。第二,加大推荐挂牌奖励。对进入本地区域性股权交易市场挂牌的前200家企业,省级财政按每家挂牌企业20万元的标准给予奖励。第三,129号文还对优化工商登记服务和完善配套政策方面做出了相关规定。

六、运行情况

结合各地政府支持力度,各地区域性股权交易市场运行情况呈现以下特征。

1.挂牌“门槛”越低,挂牌企业数量越多。前海股权交易中心、广州股权交易中心、山西股权交易中心的低门槛模式,赢得了企业的青睐。下页表4显示,截至2013年10月12日,前海股权交易中心挂牌企业数已经上升到2 473家,山西股权交易中心和广州股权交易中心也分别以866家和393家,位居全国区域性股权市场挂牌企业数的前三。其中,前海股权交易中心,较三个月前挂牌企业增加了1 207家(见表4)。为降低门槛,扩大市场容量,上海和浙江两地的区域性股权交易市场在制度上做了创新。上海股权托管交易中心Q板挂牌,企业无行业、无类型、无财务指标限制,仅仅从反向提出“五无”否定条件,即只要企业不是“五无”企业,都可以在Q板挂牌。截至2013年10月12日挂牌企业累计为259家,其中有173家为Q板挂牌企业。该系统挂牌企业信息显示,部分企业注册资本仅3万元,如爱可思、红强文化等,真正实现挂牌“裸门槛”。相比较而言,浙江省股权交易中心创新板的挂牌条件比较严格。该中心创新板参照前海股权交易中心挂牌企业准入方式,提出“22555”标准,包括:最近一年利润总额在200万元以上,或者最近一年营业收入不低于2 000万元,或已有股权投资机构投资50万元以上,或两年内累计已有银行类金融机构贷款500万元以上,或已发行私幕债500万元以上。对比该中心成长板企业挂牌门槛,其创新板挂牌条件还是降低不少;鉴于挂牌成本微乎其微,不足成长板的1%,企业积极性非常高。

表4 区域性股权交易市场近三个月新增挂牌企业数量

2.交易机制越灵活,服务特色越鲜明,市场越有吸引力。天津股权交易中心引进做市商制度,交易相对活跃。截止2013年10月12日,该中心累计挂牌企业354家,累计市值约为307.89亿元,平均市盈率为11.2倍。此外,该中心还专注直接融资,特色鲜明。截至2013年9月底,天津股权交易中心累计至少为339家挂牌企业,推动直接股权融资437次,累计帮助企业实现直接融资53.44亿元。数据显示,天津股权交易中心除了2月没有挂牌企业,其余每月基本都在10家左右企业进场挂牌,最多的8月达23家。

武汉股权托管交易中心以股权质押贷款为特色,先后共为34家公司办理了56笔股权质押融资业务,质押股权21.66亿股,完成股权质押融资总金额52.43亿元。到本文数据截止日期,该市场挂牌企业累计数为85家,较2012年底增加了64家,年增长幅度高达400%。

前海股权交易中心拟在私募债发行方面做出特色。目前,该市场已经设计出私募债系列产品,包括八种细分产品,如信用债、担保信用债、定向信用债、增信债、抵质押债、结构债、园区债/行业债/商圈债、组合债等,并制定相关的业务细则。

七、启示

综上所述,各区域性股权交易市场挂牌“门槛”、备案制度、交易机制、服务创新、政策支持等模式呈现异质化特征。市场怎么定位、怎么建设、服务怎么创新、地方政府政策支持如何匹配,各地均处在试错阶段。借鉴各区域性股权交易市场的优势做法,本文认为,区域性股权市场建设和发展的进一步提质增效,有耐于市场定位再审视、交易制度新突破、融资模式再探索和政策支持新期待。

1.市场定位再审视。满足挂牌企业的需求始终是区域性股权交易市场发展的原动力,只有明确区域性股权交易市场服务对象,并了解服务对象的需求,才能制定出与之相匹配的挂牌业务制度,才能延伸出相对应的融资模式。区域性股权交易市场的挂牌业务制度内容丰富,包括企业类型、存续期、行业特征、财务指标、股东限制条款等。此外,其融资模式设计亦内容多样,包含融资需求、产品设计、融资主体、融资客体、融资服务机构等。只有清楚服务对象、明确服务需求,才可能做好挂牌制度和融资模式的匹配与融合。可见,市场定位的再审视是关系服务主体与服务客体的匹配度、关系融资模式与服务客体需求的精准度,关系区域性股权交易市场可持续发展的前提。

2.交易制度新突破。混合型交易定价模式和多元化交易策略是为国内部分区域性股权交易市场和国际典型市场如美、日场外交易市场实践所证明的较好交易制度。采用混合定价机制和多元化交易策略,让多种定价制度融合互补,有利于发挥各类交易机制的优势,有利于推动区域性股权交易市场价格形成的理性发展。因此,建议在不违背国发[2011]38号文和国发[2012]37号文前提下,各地区域性股权交易市场可以借鉴天津股权交易所、齐鲁股权托管交易中心、前海股权交易中心、重庆股份转让中心的优势做法,在混合型交易定价模式和多元化交易策略方面尝试创新。

3.融资模式再探索。融资服务是区域性股权交易市场的核心业务,融资功能的强弱是考评区域性股权交易市场运行能力的核心维度。建立有效的融资模式,是区域性股权交易市场能否充分发挥资金融通功能、能否真正服务中小企业、能否推动中小企业做大做强的关键所在。据不完全统计,在美国私募市场总量中,80%都是由私募、小众、非金融标准化构成。作为私募、小众、非标融资工具应用场,区域性股权交易市场无疑是最佳的融资产品和融资服务的创新中心。根据美、日等典型国家场外市场实践经验,区域性股权交易市场在融资产品和融资模式创新方面大有可为。

4.支持政策新期待。推进区域性股权交易市场发展是一项系统工程。挂牌业务涉及股份改制(有限责任公司)、股权托管、挂牌后融资服务等环节,参与主体包括企业、推荐商、中介机构和战略会员等,这些共同构成区域性股权交易市场运作体系。有效的政策支持体系不仅涵盖挂牌业务的各个环节、参与主体的方方面面,还应该包括强有力的保障措施。湖北省将相关工作和政策落实,纳入政府目标责任考核与金融工作绩效评价考核系统的做法,值得效仿。