中国造纸业市场集中度及影响因素的实证分析

2019-01-05宋学彦许向阳

宋学彦,许向阳

(南京林业大学经济管理学院,南京 210037)

改革开放以来,我国造纸行业在国民经济快速发展的带动下取得了长足发展,2007年,我国造纸行业取得了历史性突破,实现了产需基本平衡[1]。2010年我国纸及纸板的生产量为9 270万吨,超过美国,成为了世界第一大纸张生产国;同年消费量为9 173万吨,仅次于美国,位居全球第二[2]。

但在行业高速发展的同时,产能过剩这一问题开始凸显,并使得整个行业处于不景气的状态。产能过剩往往伴随着过度竞争,会加剧市场恶性竞争循环,并对造纸行业市场集中度的进一步集中产生负面作用。而造纸行业作为资本密集型的制造业,具有规模优势且资本雄厚的大型企业随着市场集中度的进一步集中更具有规模经济优势,将更有实力进行大规模的产能扩张[3]。因此,进一步研究中国造纸行业市场集中度水平及其影响因素,对推动中国造纸行业市场结构进一步优化具有很重要的现实意义[4]。

一、市场集中度

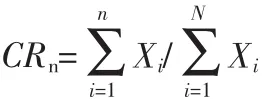

市场集中度,“是指行业内规模最大的前几位企业的有关数值X(可以是产值、产量、销售额、销售量、职工人数、资产总额等)占整个市场或行业的份额”[5],公式如下:

其中,CRn表示产业中规模排名前n家厂商的市场集中度,Xi表示产业中第i位厂商的产值(或者产量、销售额、销售量、资产总额、职工人数等数值),n表示产业内的厂商数,N表示产业的厂商总数[6]。

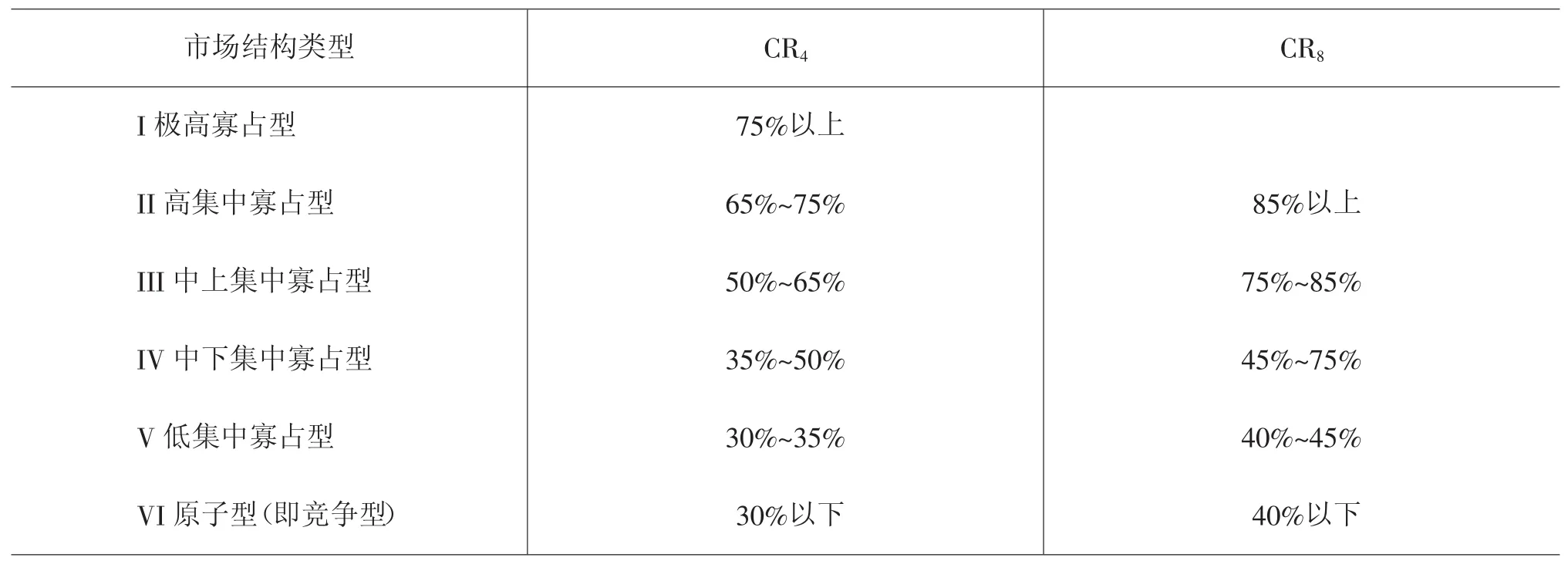

市场集中度是用来衡量某一产业竞争和垄断程度最常用的指标,贝恩最早运用绝对集中度指标CR4与CR8对产业的垄断和竞争程度进行了分类研究[7]。他将集中程度分成了六个等级,具体分类标准(见表1)。在本文中,采用造纸行业前4名的企业产量测算市场集中度。

表1 贝恩行业集中度分类

二、造纸行业企业市场集中度综合分析

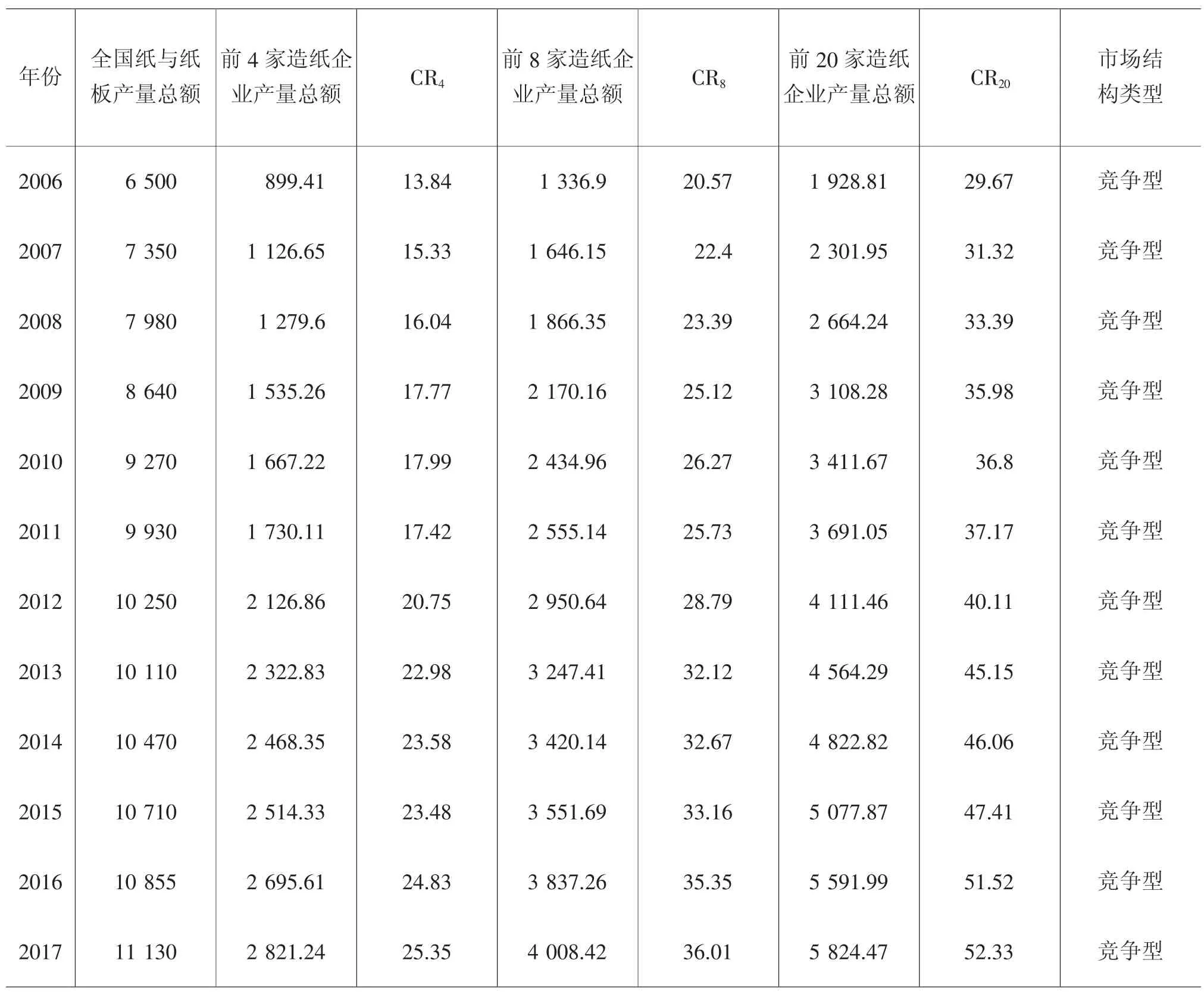

为了更加清晰地反映中国造纸行业市场集中度,我们搜集了2006—2017年中国造纸行业企业产量总额、排名前20位的造纸企业的产量。在此基础上,运用市场集中度的计算方法,根据公式计算出造纸企业市场集中度CR4、CR8、CR20等数据,详细数据(见表2)。

表2 中国造纸行业企业市场集中度(2006—2017) 单位:吨,%

从表2可以看出,按照贝恩的市场结构分类标准,近十二年来,中国造纸行业整体的市场集中度处于比较低的水平,中国造纸行业市场均属于竞争型市场结构。而排名前几家的造纸企业在市场竞争上并没有明显的垄断迹象,对市场的影响程度比较低;整个市场中有大量的造纸企业,每一家造纸企业所占有的市场份额并不大,因此市场竞争异常激烈。从总体上来看,中国造纸行业市场集中度呈稳定上升的态势,但增幅较小,市场比较稳定,反映了市场集中度的进一步提升,这有利于造纸行业市场结构的进一步优化。

综上可以分析,中国造纸行业市场呈现的特征为:市场集中度偏低,属于竞争型市场结构,这种市场结构形态加剧了市场恶性竞争,导致行业整体结构调整和转型升级乏力;中国造纸行业市场集中度逐步上升,说明整个市场正在逐步集中。因此,我国造纸行业是竞争型市场。

三、造纸行业产能过剩分析

造纸行业在经历高速发展后,我国的大部分纸及纸板的消费量一直低于生产量,我国造纸工业产能过剩的状况日益严重。产能过剩矛盾加剧市场恶性竞争,使企业发展陷入恶性循环,导致行业整体结构调整和转型升级乏力[8]。

自2007年至今,国家各部门多次要求造纸行业淘汰落后的产能,并明确地写入“十一五”和“十二五”规划之中。由下页表3可知,造纸行业在2010—2014年加大了对落后产能的淘汰,尤其是2012年,淘汰落后产能1 057万吨。“十二五”规划对化解产能过剩做出了明确部署,随着大型企业产能的快速扩张,以及落后产能进一步的淘汰,市场份额与利润向大型企业集中,我国造纸行业的集中度有望进一步快速提升[9]。

表32006 —2015年生产量和消费量情况 单位:万吨

四、市场集中度影响因素的实证分析

数据来源于2006—2015年中国造纸协会、《中国造纸工业年度报告》《中国造纸年鉴》中我国造纸行业的相关数据,经过初步计算及整合后,影响造纸行业市场集中度的因素有市场规模(M)、资源消耗(E)、环境保护(P)、去产能政策(Q)。

表4 变量初始量表

式中的βi为待估系数,ε为随机扰动项并独立服从N(0,σ2)分布,在模型处理了多重共线性及自相关问题之后[10],最终的多元回归方程为:

由最终方程可知,自变量P和Q均通过t检验,说明模型解释程度较好,模型通过了F检验,拟合优度为0.9424。从模型方程结果分析如下:

首先,去产能政策对造纸行业市场集中度产生正向影响。“十二五”规划出台后,随着落后产能的大量淘汰,其市场份额将被大型企业所瓜分,促使企业兼并、联合、重组整合,也将进一步促进我国造纸行业集中度的提升[11]。

其次,环境保护对造纸行业市场集中度的影响为正。造纸行业大力推进绿色、低碳、循环发展,同时降低水耗和环境管制对造纸行业市场集中度的提高产生的积极影响。

最后,市场规模对市场集中度的影响不显著。造纸行业需求趋于饱和,市场规模对造纸行业市场集中度的提升产生的影响程度偏低。

五、结论与建议

综上所述,中国造纸行业市场集中度比较低,属于分散竞争型市场结构,去产能政策和环境保护对造纸行业市场集中度的提升产生正向影响。因此,应该从以下几方面进一步提高我国造纸行业的市场集中度。

第一,严格控制产能,建立长效机制。要严格控制新增产能,调整优化存量。要坚决淘汰和退出落后产能,促进产业转型升级。积极响应国家的供给侧改革政策,切实做好造纸行业的“三去一补一降”(即去产能、去库存、去杠杆、降成本和补短板)。顺应市场规律,需要市场机制的调节,优化企业质量。要提高行业准入门槛,应结合其他行业和国外的经验,通过技术创新、淘汰落后、兼并重组、政策引导等,使整个造纸行业的产能维持在正常水平,全面提升产品结构、组织结构、布局结构、市场结构,发展规模优势,避免恶性竞争,加快产业转型升级,转变经济发展方式,增强企业创新驱动发展动力,促进行业可持续发展。

第二,研究环境保护措施,促进行业绿色发展。政府机构应该结合使用多种环境管制手段,不断改进环境保护政策体系,并通过法律、行业行规等手段制定造纸行业发展的约束条件,促进造纸业的技术革新和产业结构升级。关停高污染、高能耗的小企业,大力支持大型企业的技术改造升级以及相关技术研发。相关部门应该积极制定我国造纸行业的环保标准,制定适宜的、与国际接轨的节能减排标准,促进绿色造纸产业的发展。造纸企业应积极研究环保对策,重视企业的环境保护对策,将环境保护作为企业的基本决策之一,采用新工艺、新技术等减少有害废弃物的排放,坚持循环发展、低碳发展、绿色发展,坚持清洁生产,加强企业创新,推动绿色质量管理,提高整个造纸行业的环保标准。