财险承保小谈

2019-01-03刘馨遥

刘馨遥

(沈阳航空航天大学,辽宁 沈阳 110136)

一、背景

在人们的生活中保险在发挥着越来越多,也占有着越来越重的的地位,然而对于保险的认知,描述仍需要一个更为清晰合理的认识。

在保险行业蓬勃发展的同时,从新国十条到偿二代的大环境中,相对应的风险为导向的“偿二代”监管体系对保险公司的风险防范能力也提出了更高的要求。保险公司需要进行必要的研究提高风险管理能为以适应这种新变化,推动和深化保险领域市场化改革。

财险公司的承保业务是其风险的集中聚集地。而与同为保险业的寿险业相比,财险公司的承保风险仍然突出表现在波动性大、损失规律不易把握。随着时代展保险公司的责任已经不仅仅关系到自身的发展,其承担的社会责任更加重要,这不得不逼迫财险公司从新认识承保风险管理,良好的管控体系能够为保险业的发展保驾护航。

二、什么是保险

保险,仅从字面上看,是保与险的结合,保是保障,险是风险,但对于不同的对象而言,其保和险有不同的意义及其应该发挥的作用。

在投保人及被保险人认知中,保险是缴付一定保费在发生约定风险事故产生损失时可以获得赔款的一个过程。保险是一种保障,是一种风险的转移,是风险管理的一种财务手段。由于风险的存在危及到自身及企业发展而采取的一种对风险的妥善处理方式的一种选择。

从保险公司的角度来看,保险公司是经营风险的单位,其最本质的功能就是对风险集中的管控,这是对风险处理的一种手段与方法,但是作为一个公司,其最根本的立足点是支撑其存在于发展的基石,就是利润。所以对于保险公司而言通过合理有效的风险管控过程实现利润最大化是其前进的方向。

对于不同规模不同状况的公司,采取的生存发展策略必然有所差距。小公司更注重量,而大公司有基础有技术更注重的就是质,以此为基础就发展出不同的风险管控策略:以规模为中心兼顾品质或者以品质为中心兼顾规模。

在以往的过程中,保险是采用大数法则的规律与原则进行业务的扩展,甚至会出现一些降低费率承保高风险标的的情况出现,这种情况可能会导致更大的风险聚集,产生高额赔付,不能达到盈利目的,也更加不能实现对风险的管控。随着保险业的不断发展,可以通过有效的风险管控提高已有基础上量的质,也可以通过质的控制进行量的拓展。在质与量之间找到一个最佳平衡点,实现利润最大化,促进公司的不断发展。

三、财险发展状况如何

保险作为基础的规避风险的方法之一,已经被人们普遍用来分散风险和减少损失,但是近几年的数据显示,国内大部分保险公司的承保利润大幅下滑,国内除了行业内领先的个别财产保险公司的保费收入扣除赔付支出和经营费用后有剩余能够获得承保利润,大多数中小型财产保险公司公司由于不具备规模优势,赔付支出和经营费用之和远高于保费收入,即出现承保亏损的状况。承保业务虽然是保险公司获取长期的稳定资金来源的最基本的渠道,但是投资业务获得的收益才是重要的利润来源。究其原因就是保险产品更本质的风险管理和防灾防损服务措施跟进不足。

近来风险管理有所改善,但仍存在提升空间,目前财险综合赔付率居高,影响公司持续发展能力,可见对财产险承保风险管理十分必要。其次有效的风控是保险公司经济效益的重要源泉之一,同时通过有效的风控手段也有利于塑造保险公司专业的风险管家的形象。

四、如何有效承保

随着时代的发展,保险业服务的行业越来越多。其承担的社会责任也越来越重。在此情境下,保险公司就更应该注重自身风险管控能力的提升,为大众提供更优质的服务与保障。

保险既是风险的集合体又必须要再次把所集中的风险分散出去,承保工作基本是对风险的再组合,承保业务风险控制方式有:拒保,自留,共保,再保几种,通过对业务状况的风险分析采取对自己经营发展对有力的方式,此外全面的承保风险管理,就要从承保前,承保中,承保后进行全面控制。

承保前:加强承保意识,重点不在于扩大承保的数量而更应该兼顾质量,保险企业的核心价值体现在为社会提供风险保障,并依靠自身风险识别、风险定价和风险管理的核心技能来实现盈利。此外加强风险识别和动态监测能力。保险业本身就是经营风险的行业,如何提高风险识别、管理和控制、化解的能力,对保险公司至关重要。建立风险核保机制,事前选择,同时也要加强核保控制措施的采取比如保额,控制补偿,保险责任等。

承保中:要对风险进行全面监管并可以建立风险内控预警体系,确立一定的预期目标,以法律、行业规则为经验,制定合理的标准,一旦公司运营各项指标超出预警指标,信息平台就会及时提醒,给予警告,这时候,公司就要评估当前承保风险管控工作的成效是否合理。预警体系的建立,可以有效帮助公司找到管理中存在的各种问题,主要为事前防范,预警体系的建立,使得风险管控工作的效率不断的提高。

承保后:要对风险再次进行评估处理,对于风险大的业务要进行相应的再保,控制自留最佳比例,减少损益。作为保险公司盈利与经营稳定的需求,承保后的再保工作也显得尤为重要,尤其是针对那些高风险的化工行业,对其进行再保安排是最佳选择。

五、如何管控承保风险

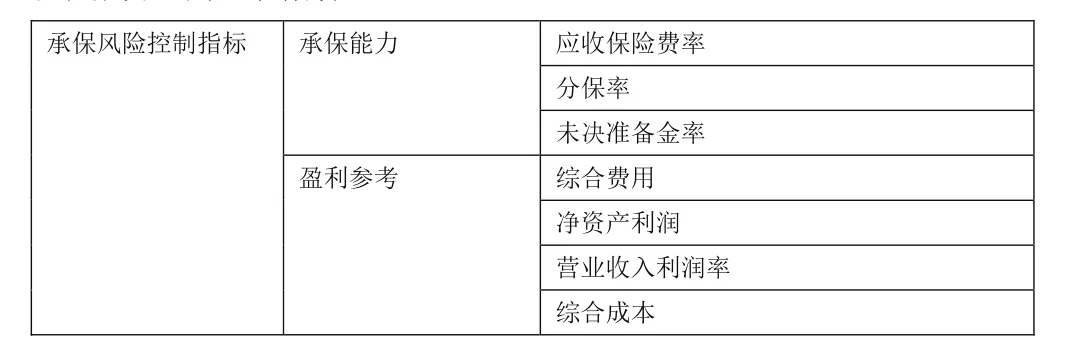

承保是公司发展的必要方式,在业务增长的同时又有着盈利与安全的双重要求,他们就像两只手需要相辅相成相互配合。承保相应的数据是对承保状况反映的有力支持,因此对于风险的承保风险可以通过一些指标进行相应的数据支持与参考,风险控制初步上可以定为以下几个指标:

在相应指标的监控下更加有利于对公司经营情况及承保情况有着更为清晰合理的认识,通过数据的收集分析处理,也更有利于之后承保等相关决策,对于公司的盈利及长久发展有益。

六、总结

保险是一重保障,保险人的责任重于泰山,作为保障的缔造者和维护者,财险公司更应该合理选择的经营模式与策略,采取有效的承保风险控制,并随时监控与调整。在承保中大家共同努力,有意识,有作为,那么财险市场的发展一定会越来越好。