社会信任、会计专业背景独立董事声誉与内部控制质量

2019-01-03魏立江雷弯弯

魏立江,雷弯弯,徐 阳

(安徽工业大学 商学院,安徽 马鞍山 243002)

自SOX法案颁发以来,各国资本市场监管机构日益强化上市公司内部控制制度的有效运行。我国自2006年上交所与深交所相继出台的内部控制指引到财政部、银监会、保监会共同发布的《企业内部控制基本规范》,内部控制实施及信息披露已然是我国上市公司的硬性规定。对内部控制质量及其影响因素的探究成为业界和学者的关注。已有的研究大多聚焦媒体监督、审计委员会、董事特征、独立董事独立性以及正式制度等因素对内部控制质量的影响,鲜有考察会计专业背景独立董事声誉以及社会信任这一非正式制度对内部控制质量影响的研究。

依据公司治理权力制衡机理,独立董事的重要职责之一是监督上市公司内部控制的有效性,加强董事会的制衡作用从而规避管理层凌驾于内部控制之上的现象。中国证监会于2002年颁布《上市公司治理准则》规定,公司至少有一名会计专业人士在董事会审计委员会中担任独立董事。众所周知,现代公司内部控制成熟于会计学科,会计专业背景的独立董事应谙熟内部控制的要旨。中国上市公司会计背景的独立董事源于高校院所科研部门和会计师事务所机构,他们的声誉存在很大差异,这种事实是否影响到所任上市公司的内部控制质量值得深究。值得推敲的另一个问题是,我国正处于经济制度的转型期,各种正式制度的建设还不完善,那么作为非正式制度的社会信任会对上市公司的内部控制是否产生影响?目前从社会嵌入视角研究这一问题的文献还是凤毛麟角。社会信任与会计专业背景独立董事两者是否对内控质量产生交互影响,亦值得思考。

基于以上分析,本文以2009~2015年民营上市公司为研究对象,探讨会计专业背景独立董事声誉与社会信任对内部控制质量的影响。

一、文献分析和研究假设提出

(一)会计专业背景独立董事声誉对内部控制质量的影响

内部控制是指由公司董事会、管理层与全体员工共同实施的旨在合理保证实现公司基本目标的一系列控制活动。运行良好的内部控制可以降低信息不对称,能够对外部信息的“信息粘性”以及内部信息的“代理粘性”产生抑制作用,进而降低企业财务风险[1]。Rice等证实了在内部控制存在缺陷的公司出现财务错报与会计舞弊的概率更大[2]。从上述文献分析可见,如果公司的内部控制系统比较薄弱,对公司盈余质量以及会计信息质量的负向影响会更大,甚至导致经营与破产风险的扩大。

从独立董事角度看,会计专业背景的独立董事在审计委员会中任职,审计委员会负责审查企业内部控制,监督内部控制的有效实施和内部控制的自我评价情况等。如果独立董事未尽勤勉之责,公司出现重大内部控制缺陷导致财务欺诈行为滋长,可能对会计专业背景独立董事的声誉以及职业前景造成严重后果。已有的研究认为,会计专业背景独董基于其声誉方面的考虑,能够对公司盈余管理程度产生抑制作用[3]。Fich等研究发现,因财务舞弊而遭受诉讼公司的独立董事在其他公司兼职情况会恶化,且公司财务舞弊性质越严重,独立董事连带责任越重大,自身受到的影响也就越严重[4]。独立董事也可能因公司治理缺陷被监管机构问责,致使其声誉损失较重[5]。概言之,若公司治理出现缺陷,会计专业背景独立董事声誉将受到毁损,声誉会对其产生鞭策效果。

综上分析,当公司运营、治理出现问题,特别是内部控制问题出现,会增大公司的财务舞弊风险,降低会计信息质量,增加管理层的机会主义行为,进而影响独立董事声誉。而声誉是独立董事长期积累的一项稀缺资源,它在资本市场上难以被复制、模仿,一旦因公司治理问题特别是内部控制问题被损坏,不仅修复困难,还会带来种种“不良反应”。因此我们认为声誉机制能够对会计专业背景独董产生激励作用,使其积极参与公司治理,加强公司的内部控制建设,提高公司内部控制质量,以规避“声誉风险”。基于以上,我们提出如下假设:

假设1a:在控制其他因素后,会计专业背景独立董事声誉越高,其所任职公司的内部控制质量越高,即独立董事声誉与内部控制质量正相关。

学生讲坛活动已经走过了五个春秋。从低年级讲绘本故事,到中年级介绍自己喜欢的书籍,再到高年级融入自己思想的学生讲坛,孩子们的思维在发展,思想在成熟,生命在成长。学生每次演讲少则半个小时,多则一个多小时,演讲的主题都是学生们自定的,涉及历史、文学、科学、军事、戏剧、体育等诸多方面,比如,“匈奴的传奇”“帝国的兴起—大秦统一之路”“曹家谋士贾诩”“第二次世界大战中的欧洲战场”“解读二战”,等等。演讲台上,孩子们旁征博引,谈古论今,一个个俨然是所讲主题的专家。讲座中,全年级同学认真听讲做笔记,台上台下不时的互动让所有人都参与其中。

审计委员会主任作为审计委员会的召集人,其可能把审计委员会服务作为增强其声誉资本的手段[6]。Vineeta & Errol认为审计委员会成员的声誉以及支付给其的现金补偿与财务重述负相关,审计委员会成员通过财务报表的高质量来增强他们的声誉[7]。当公司的内部控制出现问题,审计委员会主任作为审计委员会的负责人,其声誉受到的损害更大。我们认为,与非主任的会计专业背景独董相比,审计委员会主任所处的地位与职责驱动他们更有动机改善公司治理,提高内部控制质量。基于以上论述,我们提出如下假设:

假设1b:在控制其他因素后,与没有担任审计委员会主任的高声誉会计专业背景独董相比,担任审计委员会主任的高声誉独董对内部控制质量的正向影响更明显。

(二)社会信任对内部控制质量的影响

信任作为社会资本市场的核心,信任水平与其所处的经济环境紧密关联,是提高经济绩效与完善社会秩序的枢纽。福山认为社会信任对经济发展至关重要[8]。张维迎、柯荣住发现各省的经济发展、企业业绩、外商投资与社会信任有密切关系[9]。

在我国由于各种正式制度的建立还并不完善,只是约束决定选择的一部分,人们生活的其他方面仍需非正式制度来调节。已有的研究认识到社会信任有利于企业内部治理、外部投资[10-11]。与此同时,社会信任又是意识形态的共享价值观,能够通过同心圆扩散,进而影响企业管理层、股东的风险意识、经营理念、价值观等心理特征因素,而高管的这些心理特征因素同样是内控环境的重要组成部分,进而对内部控制质量产生重要影响。进一步说,信任与信誉具有“连坐机制”,在高信任水平的网络机制中,如果企业管理层、股东基于个人的“帝国梦”与“财富梦”不加强内部控制体系建设,导致机会主义行为层层出现,甚至导致企业财务欺诈等失信行为产生,那么这种失信行为在信任网络中付出的修缮代价是昂贵的。

综上所述,在高水平的社会信任网络中,管理层的风险意识与经营理念等内控环境的基本因素受到影响,加之失信行为的成本昂贵,能够有效地促使管理层更加勤勉工作,加强内部控制,进而提高内部控制质量。基于以上,我们提出如下假设:

假设2:在控制其他因素后,企业所在地区社会信任度越高,企业的内部控制质量越好。

(三)社会信任与会计专业独立董事声誉的交互作用对内部控制的影响

我国正处于经济制度转型期,不同区域的社会信任度参差不齐。Sapienza & Zingales发现,发现社会信任对股市参与产生影响,缺失信任的个体很少购买股票[12]。张敦力等研究表明,社会信任水平能够促进企业获得银行借款,并且借款成本低[13]。Pevzner发现一个国家的社会信任度越高,企业公告的盈余越可靠,投资者的反应越强烈[14]。以上说明在社会信任度高的地区,某项交易的达成与实施得到加速进行。由于信任具有“连坐制”,人们对于某一组织的信任程度会对该组织内部个体的信任度产生直接影响。在高社会信任程度的网络机制中,如果企业管理层的各项机会主义行为得不到约束,代理成本严重及内部控制出现缺陷,甚至造成企业财务欺诈,那么这种失信行为在信任网络中的付出的纠正代价是昂贵的。而高声誉独立董事基于自身的风险与声誉受损修复成本的考虑,更会加强企业的内部控制,提高内部控制质量。因此,假如声誉机制能够激励会计专业背景独董积极发挥治理作用,那么这一效应在高社会信任水平的企业更为明显。基于上述分析,我们提出如下假设:

二、研究设计

(一)样本选择

本文选取2009~2015年度我国民营上市公司为初选样本,在删除数据缺失样本后最终得到6 973个观测值,公司的财务数据来自CSMAR数据。为了消除极端值对实证结果的影响,对回归模型中的连续变量进行了1%的Winsorize处理。我们提出对所有模型都控制了年份与行业固定效应。

(二)模型设定与变量定义

为了检验假设1a、1b,构造如下模型:

IC=α0+α1Acc+α2Size+α3ROA+α4Growth+α5Lev+α6Cash+α7Sindex+α8Comp+α9First+α10Indepth+α11Audit+α12Dual+α13Seats+α14Life

(1a)

IC=α0+α1Chair+α2Size+α3ROA+α4Growth+α5Lev+α6Cash+α7Sindex+α8Comp+α9First+α10Indepth+α11Audit+α12Dual+α13Seats+α14Life

(1b)

根据已有研究,模型(1)中的被解释变量为迪博内控指数的自然对数。解释变量(Acc)为会计专业背景独立董事声誉,本文借鉴黄海杰等的做法[15]通过手工整理独立董事的简历,然后判断其是否是会计专业背景独董,最后在会计专业背景独立董事的样本中采用其是否来源“985”高校或者国家会计重点学科、前十大会计师事务所判断其是否属于高声誉。相关变量定义见表1。

表1 变量定义表

为了检验假设2,我们构造如下模型:

IC=α0+α1Trust+α2Size+α3ROA+α4Growth+α5Lev+α6Cash+α7Sindex+α8Comp+α9First+α10Indepth+α11Audit+α12Dual+α13Seats+α14Life

(2)

为了检验假设 3,我们按照社会信任水平的均值进行划分,大于均值的定义为高社会信任水平地区,否则为低社会信任水平地区,基于此对模型1进行分组回归。如果在社会信任水平低的地区,会计专业独立董事声誉对内部控制质量具有显著的正向影响,而在社会信任水平高的地区,会计专业独董声誉对内控质量的影响不显著,则验证假设3。

三、实证检验与结果分析

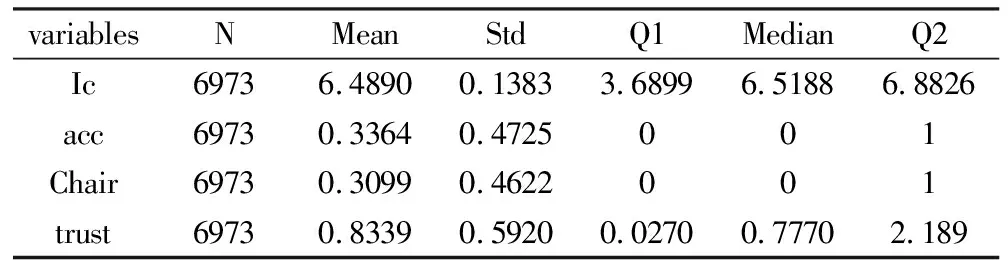

(一)描述性统计

表2报告了主要变量的描述性统计。内部控制质量(IC)的均值为6.4890,最小值为3.6899,最大值为6.8826,这说明不同民营企业上市公司的内部控制质量差异较大。Acc1的均值为0.3364,说明33.64%的民营企业中有高声誉的会计专业独董。Chair均值为0.3099,说明在民营企业中有30.99%的审计委员会主任为高声誉会计专业独董。Trust均值为0.8339,标准差为0.5920,说明我国各地区的社会信任水平存在显著差异。

表2 描述性统计

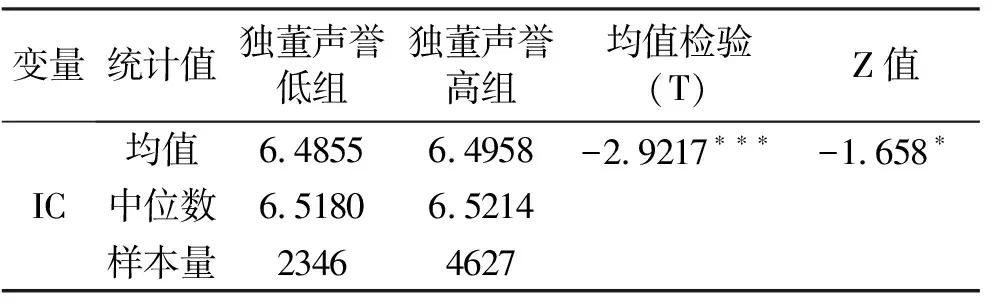

(二)主要变量的单变量检验

表3描述了主要变量的单变量检验结果。从上市公司的内部控制质量看,其均值分别6.4855、6.4958,在1%的水平上存在显著差异,两组中位数分别为6.5180、6.5214,在10%的水平上存在差异,这说明均值T检验与中位数Z检验均初步验证了本文的假设,即会计专业背景独董声誉越高,内部控制质量越好。

表3 主要变量的单变量检验

(三)回归分析

1.会计专业独立董事声誉与内部控制质量

表4报告了会计专业独立董事声誉与内部控制质量之间的OLS回归结果。第(1)列中在未控制其他因素的情况下,Acc的回归系数为0.0102且显著(t=3.09, p<0.01),这表明高声誉会计专业背景独立董事对公司内部控制的影响更加明显。第(2)列表明在控制所有的影响因素后,Acc的回归系数为0.0101且显著(t=3.31,p<0.01),这意味着上市企业中会计专业背景独立董事的声誉越高,其内部控制质量越高。假设1a得证。

表4 会计专业背景独立董事声誉与内控质量

注:***、**、* 分别表示在 1%、5%、10% 水平上显著,以上结果均经过异方差调整。

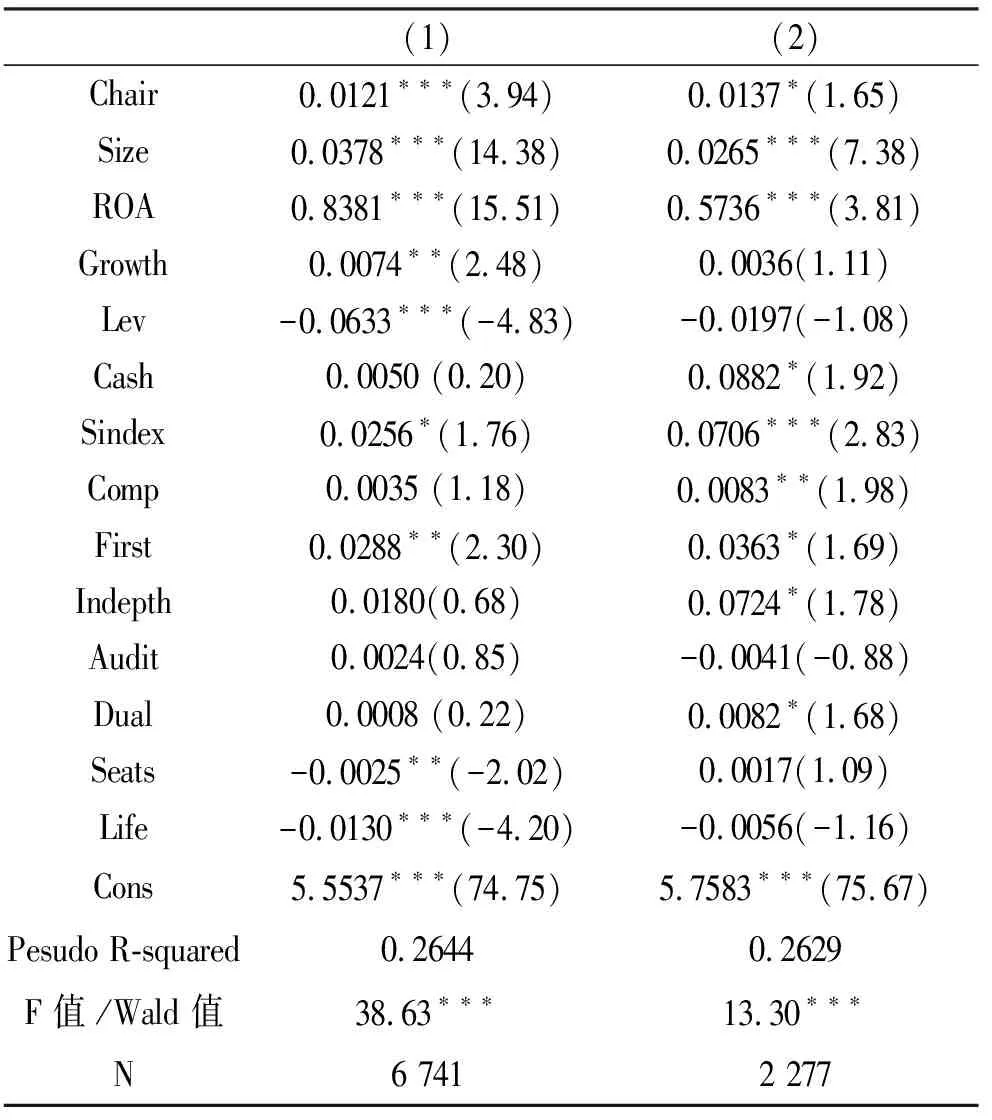

表5列示了对假设1b的检验结果。第(1)列是全样本中回归结果,Chair的回归系数为0.0121且显著(p<0.01)。这说明在考虑其他因素后,Chair为0组的内部控制质量要明显地低,即审计委员会主任组的高声誉对内部控制质量具有正向影响。相比表4中Acc前面的系数0.0101,说明审计委员会主任的声誉对于内部控制质量的作用强于普通的会计专业独董声誉对内部控制的作用。第(2)列是把样本定在只是高声誉的子样本中进行回归的结果,可以看出Chair的回归系数为0.0137且显著(t=1.65,p<0.1),说明与非主任的高声誉会计专业独董相比,高声誉的审计委员会主任对内部控制的正向作用更加明显。由此,假设1b得以验证。

表5 审计委员会主任的声誉与内部控制质量

注:***、**、* 分别表示在 1%、5%、10% 水平上显著,以上结果均经过异方差调整。

2.社会信任与内部控制质量

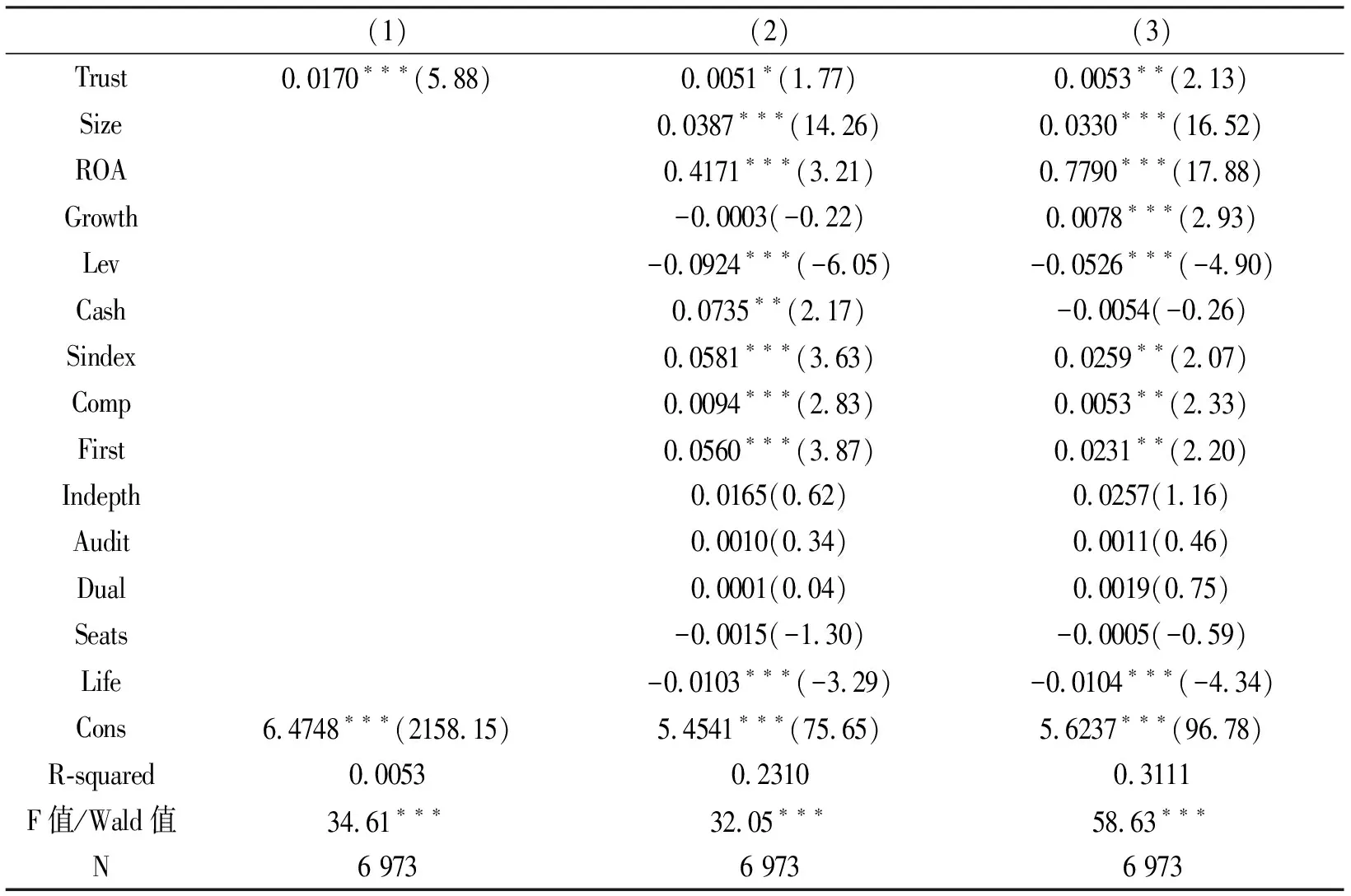

表6报告了社会信任对内部控制质量的影响,回归结果如表6中的第(1)~(3)列所示。在第(1)列中,我们不控制其他因素的情况下,Trust的回归系数为0.0170且显著为正(t=5.88, p<0.01),这说明不考虑其他因素的条件下,相比处于低社会信任水平地区的民营企业,高社会信任水平企业的内部控制质量更好。第(2)列表明在考虑其他因素后,Trust的回归系数为0.0051且显著(t=1.77,p<0.1),这表明相比Trust为0这组,Trust为1这组的内部控制质量更高即社会信任对内部控制具有显著的正向影响。进一步地,本文按照全样本社会信任的中位数将社会信任水平虚拟化,如果公司高于全部整体的中位数为1,否则为0,回归结果如第(3)列所示。第3列的结果表明,Trust与内部控制质量仍在5%的水平上显著正相关,即社会信任水平与内部控制质量显著正相关。由此假设2得证。

3.社会信任、会计专业背景独董声誉与内部控制质量

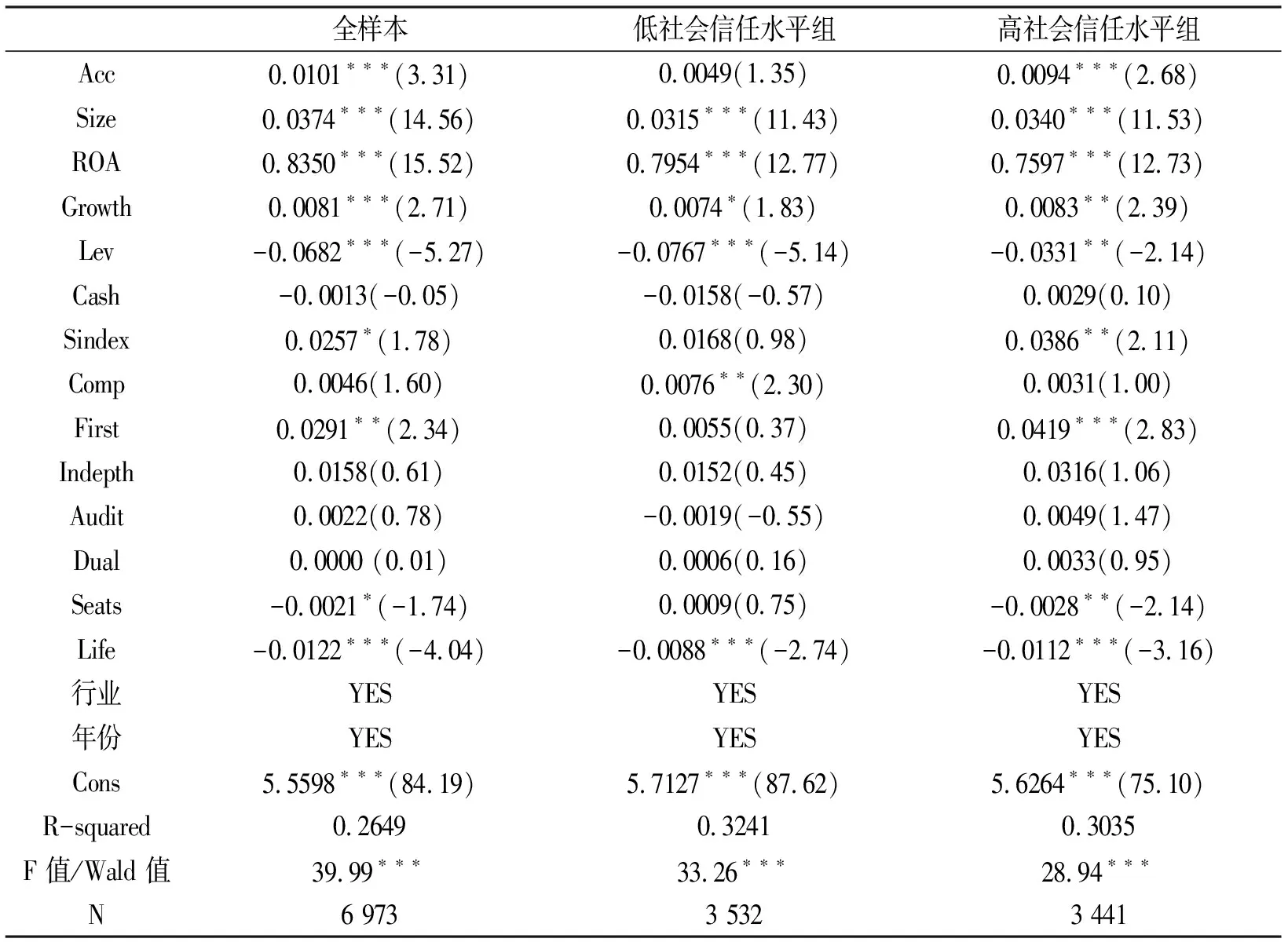

表7揭示了社会信任与会计专业独董声誉对内部控制质量的影响,回归结果如表7中的第(1)~(3)列所示。我们对会计专业独立董事声誉分别在低社会信任水平组与高社会信任水平组分别进行回归,在第(2)列中,Acc的回归系数为0.0049且不显著(t=1.35, p>0.1),这表明在考虑其他因素后,处于低社会信任水平的企业,会计专业独立董事声誉对内控质量的影响不明显。在第(3)列中,发现Acc的回归系数为0.0094且显著为正(t=2.68, p<0.01),这表明在高社会信任水平地区的企业,会计专业独董声誉对内部控制具有显著的正向影响。由此表7的结果支持了假设3,即社会信任水平强化了高声誉会计专业独立董事对内控控制质量的影响。

表6 社会信任与内部控制质量

注:***、**、* 分别表示在 1%、5%、10% 水平上显著,以上结果均经过异方差调整。

(四)稳健性检验

为了增加研究结论的稳健性,进行了以下稳健性测试:(1)利用ROE替换ROA,回归结果未发生实际性变化。(2)使用内部控制缺陷作为内部控制质量的替代变量,结果不变。(3)借鉴黄海杰和吕长江的做法[15],采用前十大会计师事务所、来自“985”高校或国家会计重点学科的排名衡量独董声誉,结论未发生实质性变化。(4)本文采用“985”高校或国家会计重点学科的院校衡量会计专业独董声誉,结论不变。(5)在原有衡量会计专业独董声誉方法的基础上,系统地加入全国会计领军人才、组织部杰青、人大代表、全国五一劳动奖章获得者、政协委员等称号进行稳健性检验结果不变。(6)采用中国企业家调查系统的数据衡量社会信任结果不变。

表7 社会信任、会计专业独董声誉、内部控制质量

注:***、**、* 分别表示在 1%、5%、10% 水平上显著,以上结果均经过异方差调整。

四、研究结论与局限性

本文以沪深A股2009~2015年的民营上市公司数据为基础,检验了会计专业背景独立董事声誉、社会信任对内控质量的影响以及社会信任在独董声誉影响内部控制质量中所发挥的枢纽作用。研究结果表明,会计专业独董的声誉资源具有稀缺性,一旦公司内控出现缺陷,风险增加,其声誉会受损,因此会对内控质量的改善发挥治理作用。社会信任作为一种非正式制度基于声誉的“连坐机制”,会促进企业内部控制质量,以提高内部治理机制的效率;随着社会信任水平的提高,会计专业独董声誉与内部控制之间的显著正相关关系有所减缓。本文拓展了外部非正式制度与内部治理机制——独立董事声誉的共生互动性:在社会信任水平度较低的地区,声誉更能激励独董发挥公司治理作用,提高内部控制质量。

本文局限在于:第一,我国独立董事声誉目前没有标准的衡量方法,用会计专业独董是否来自“985”高校、会计国家重点学科或前十大会计师事务所其精确性值得斟酌。第二,本文只考虑非正式制度、独立董事之间的影响,未进一步考察宏观环境的变化可能对内部控制质量的影响。