现代企业制度下企业成本控制管理分析

2018-12-28陈志国

陈志国

[摘 要]现代企业制度的实施,为企业经营发展提供了内控管理的新理念,要求企业不断完善内部管理建设,为企业经营发展提供保障。本文在分析成本控制重要性的基础上,阐述了企业成本控制管理中存在的问题,并在此基础上从完善责任体系、创新成本控制方法、实施全面预算管理等方面,阐述了现代企业制度下企业成本控制管理的策略。

[关键词]现代企业制度;成本控制;重要性

doi:10.3969/j.issn.1673 - 0194.2018.20.011

[中图分类号]F275.3[文献标识码]A[文章编号]1673-0194(2018)20-00-03

现代企业在多元化的市场环境中,应注重贯彻落实现代企业制度,优化经营管理模式,创新内控管理建设,为企业经营发展提供保障。当前,企业在成本管理中存在诸多问题,如控制管理方法单一、管理效能不足等问题,要求企业要审视成本控制管理问题,以现代企业制度为导向,优化成本控制管理环境,扎实推进企业经营管理建设。本文以现代企业制度为立足点,探讨了企业成本控制管理的策略。

1 现代企业制度下企业成本控制的重要性

现代企业制度要求企业建立完善的内控管理机制,有效加强成本控制管理。成本控制是企业经营发展的内在需求,更是实现战略性发展的保障。因此,从现代企业制度的视角出发,有效落实企业成本控制,直接关系企业的发展建设,充分体现出成本控制的重要性。具体而言,现代企业制度下企业成本控制的重要性,主要表现在以下几个方面。

1.1 成本控制是企业经营管理的内在需求

面对日益激烈的市场竞争,加强企业经营管理,是实现可持续发展的重要保障。成本控制直接关系企业的经营效益,特别是在激烈的市场竞争中,成本有效控制,能够更好地提升企业的竞争力,为企业发展创设良好的内外条件。因此,从经营管理的角度而言,成本控制能够降低企业成本支出,改善企业经营管理环境,有利于企业创新内控管理机制、转变经营管理模式。企业在经营管理建设中,应注重成本要素控制,特别是价值链中的重要成本要素,并不断转变成本控制方法,通过精细化成本管理提升企业的生产经营效益,助力企业健康发展。

1.2 成本控制是企业战略性发展的有力支撑

多元化的市场竞争环境,要求不断推进企业战略性发展,应基于内控管理强化成本控制在战略发展中的重要作用。企业在市场拓展、培育市场竞争力的过程中,都要有效开展成本控制,为战略性发展提供支撑。首先,市场竞争的形成,需要建立完善的成本控制机制,通过合理的成本输出,为企业发展部署提供保障,优化发展规划目标。其次,市场拓展的推进,不仅需要依托产品品牌质量,同时也要求有效控制成本要素,为企业市场拓展提供资金保障,实现“低成本、高效益”的发展模式。

1.3 成本控制是盘活企业现金流的重要保障

企业在经营发展中应注重成本控制,这是确保现金流充沛的重要保障。面对激烈的市场竞争,企业需要盘活现金流,为开展业务提供充沛的资金保障。降低成本、提高经济效益,能够确保企业现金流的充沛性,用于推进企业战略性发展。因此,从现金流的视角而言,成本控制是盤活企业现金流的重要保障,能够为企业经营发展、战略推进创设良好的内外条件。

2 企业成本控制中存在的问题

成本控制是企业内部管理的重要内容,切实有效开展至关重要。但从实际而言,企业成本控制中还存在诸多问题,如成本管理方法单一、责任机制不完善、预算管理不到位等问题,会影响成本控制的有效性。因此,具体而言,现代企业成本控制主要存在以下几个方面的问题。

2.1 成本控制管理不到位,缺乏完善的责任体系

成本控制涉及面广,有效落实控制管理,要求建立完善的责任体系,确保有效开展成本控制管理。但从实际而言,粗放型的管理模式,会影响成本控制的质量及效率,难以发挥成本控制的作用。首先,成本控制管理缺乏全面性,未能贯穿企业生产经营的全过程。其次,企业成本管理脱离实际,过于强调短期经济效益,而忽视了战略性发展下“质”与“品”的双重保障,反而会影响企业的经营发展。最后,责任体系不完善。成本管理未能明确岗位职责,存在控制管理松散、岗位职责交叉等情况,会严重影响成本控制管理的质量。

2.2 成本控制管理方法单一,难以形成管控效力

成本控制方法单一,会直接影响成本控制管理的实效性。首先,企业成本控制管理理念滞后和传统陈旧的管理方法,会影响成本管理的效率。其次,企业成本控制管理的“片面性”问题比较突出,成本控制难以形成全面的管理成效。再次,企业成本控制管理脱离生产实际,与市场对接欠缺,导致成本控制管理表现出较大的局限性,以降低产品质量、减少服务保障的成本控制方法,显然难以形成积极有效的管控效力,会影响企业经营发展。

2.3 预算管理水平较低,缺乏全面预算管理

预算管理是财务管理的目标导向,更是成本控制管理的着力点。但很多企业不重视预算管理工作,从组织开展到预算实施,都缺乏切实有效的工作保障,弱化了预算管理在成本控制中的重要作用。首先,企业预算管理水平低,预算管理的目标导向性欠缺,影响了预算管理在成本控制中的作用。其次,全面预算管理与企业战略性发展脱节,出现了成本控制效能弱化等问题,从而会影响企业经营发展。因此,企业在成本控制管理中,应夯实预算管理的重要地位,以全面预算管理为导向,优化成本控制环境。

3 现代企业制度下加强企业成本控制管理的策略

随着市场经济的不断发展,贯彻实施现代企业制度要求企业要转变思想认识,加强成本控制管理建设,为经营发展创设良好的内外条件。在笔者看来,企业成本控制管理,关键在于优化内外环境,通过建立责任体系、优化成本控制方法、实施全面预算管理,不断完善成本控制流程。因此,具体而言,加强企业成本控制管理要做好以下几方面的工作。

3.1 提高成本管控力度,完善责任体系

企业要重视成本控制管理建设,转变思想认识,以现代企业制度为导向,扎实开展成本管控工作。首先,企业要突出成本控制管理的重要地位,从本质上确保成本控制工作有效开展。企业要形成自上而下的成本控制模式,管控企业各环节要素的成本,有效降低企业生产经营成本,不断提升市场竞争力。其次,企业要建立健全成本控制管理制度,以制度规范控制管理行为,避免出现流于形式、浮于表面的情况。最后,建立完善的责任体系,明确各部门、各岗位职责,强化成本控制管理的效能,是当前企业成本控制管理的关键。现代企业制度要求企业建立完善的内部控制机制,科学管控内控要素,有效开展成本控制管理。因此,企业要从发展的思维视角,推进现代企业制度在企业成本控制管理中的实践,提高成本控制管理在企业经营发展中的重要地位。

3.2 创新成本控制方法,提高控制效能

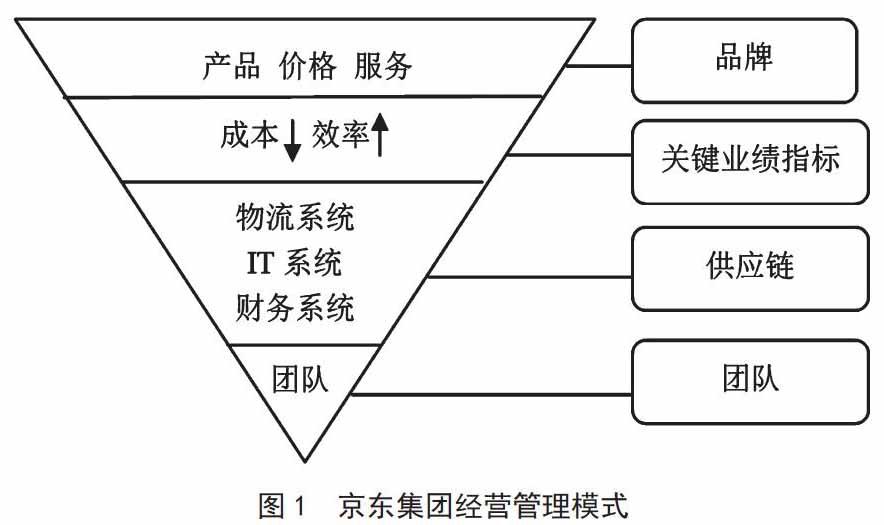

成本控制管理的有效性,在于适应新环境,创新成本控制方法,提高成本控制的实效性。成本控制涉及面广,是一项复杂而系统的工作,创新成本控制方法,在于转变传统冗余的管理模式,以创新发展的思维视角,加强成本控制管理。首先,企业要立足实际,转变传统单一的成本管理方法,将战略性发展目标融入成本控制中,以更好地作用于企业经营发展。其次,企业要转变思维观念,突破传统成本控制方法的束缚,提高成本控制效能,满足新时期企业生产经营发展需求。再次,企业要提高成本控制管理水平,提高财务部门的工作能力,以更好地适应企业成本控制管理的实际需求。京东集团作为互联网巨头,多产业化的发展格局,要求京东集团加强内部控制管理建设,提高成本控制管理的质量。京东集团的经营管理模式如图1所示,成本控制作为管理结构层的核心环节,成为集团经营发展的重要支撐。一方面,京东集团通过加强价值链节点管理,有效降低了成本,在提高成本管理效能方面发挥着重要的作用。另一方面,京东集团提出了“即时”库存管理模式,在很大程度上降低了库存成本,有助于盘活集团的现金流。因此,京东集团转变了传统管理方法,在“倒三角”的管理模式中,有效控制了价值链各环节的成本,并实现了良好的管控效果。

3.3 实施全面预算管理,夯实控制环境

全面预算管理作为一种创新性管理理念,有利于转变传统预算管理模式、提高预算管理的目标导向力。首先,实施全面预算管理,应与企业战略发展目标相结合,提高预算管理的目标导向性,为企业成本控制提供发展方向,实现更加科学有效的成本控制。其次,全面预算管理要突出“全面性”,能够在新的管理理念中,实现高效、高质的成本控制管理。特别是要进一步提高预算管理的执行力,避免预算管理松散,出现随意变更预算指标值的情况,不利于有效开展成本控制工作。最后,企业要加强审计监督管理,发挥内外审计的监管作用,不断提高预算管理的科学性,进一步确保预算管理落到实处,促进企业健康发展。

4 结 语

企业在新的市场经济环境中,应主动适应、寻求新的发展空间,为战略性发展提供保障。现代企业制度为企业经营发展提供了思想及行为导向,是企业经营发展的内在需求。在本文的探讨中,企业成本控制管理面临着诸多问题,要求企业转变思想观念,夯实成本控制管理在企业内控建设中的重要地位,通过夯实“三个”基础面,即完善责任体系、创新成本控制方法、实施全面预算管理,为企业营造良好的发展环境。

主要参考文献

[1]薛少汉.现代企业制度下的成本管理[J].当代经济:理论版,2013(19).

[2]杨梅.现代企业制度下企业成本管理问题研究[J].行政事业资产与财务,2014(7)

[3]刘金龙.ERP系统在现代企业成本控制管理中的应用分析[J].财经界,2015(4).

[4]冷毅.现代企业成本管理的现状及对策[J].西部论坛,2016(8).

[5]刘丽梅.现代企业制度下企业成本管理问题研究[J].经济视野,2017(12).

[6]张晓勇.分析现代企业制度下地方电力企业的成本管理[J].广东科技,2012(21).

[7]拱宪军.现代企业制度下成本管理的理论与实践分析[J].现代企业文化,2012(36).

[8]侯丽英,宋有胜.现代企业制度下港口企业成本管理的意义和措施[J].交通财会,2004(3).

[9]刘杰.现代企业制度下港口企业成本管理问题研究[J].中国电子商务,2014(15).

[10]于文静.现代企业制度下成本管理存在的问题及解决对策[J].环球市场信息导报,2014(26).

[11]李俊香.对现代企业制度下成本管理问题的探讨与分析[J].经济视野,2013(12).