近三年原保费收入年均增幅超40% 光大永明人寿如何深度转型

2018-12-27胡朝辉

胡朝辉

12月16日是光大永明人寿保险有限公司(以下简称“光大永明人寿”)面向全球公开招聘总经理的截止期限。其实,自从在官网发布招聘信息以来,在近半个月内,这家一向低调的保险公司引起了媒体广泛关注。

对此,光大永明人寿方面表示,“由于公司原董事长吴富林被聘任为中国银行副行长,吴富林不再担任光大永明人寿董事长。光大永明人寿董事、总经理张玉宽代行董事长职责,同时张玉宽也是公司新一任董事长推荐人选,因此公司需要招聘新的总经理。此次面向全球公开招聘,是公司股东的共同决定,也体现了公司开放兼容的用人文化和积极进取的经营理念。”

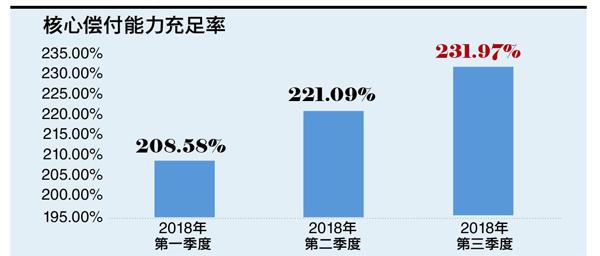

数据来源:思维财经根据公开数据整理

资料显示,光大永明人寿第一大股东是中国光大集团股份公司(持股50%),而其背后的股东则是中央汇金投资公司和财政部。

目前,光大永明人寿已在全国设立了22家省级分公司,业务覆盖全国80%的人口区域,拥有第三方评级机构给出的最高AAA信用评级。

顺应监管 实现业务成功转型

2010年7月,经保监会批准,光大永明人寿通过股东不同比例追加投资,并引进战略投资者的方式完成了股权结构变更。这在当时中国保险市场上也引起了不小的轰动,因为在此之前,由“外资”转“中资”尚无成功案例。但光大永明人寿用结果证明了股改转制是明智之举。资料显示,2010年,公司保费收入就超过了过去7年总和,并且股改之后公司很快将省级机构从7家拓展到近20家,实现了外延式发展,规模迅速提升,也因此在2012年抓住政策机遇开设了资产管理子公司。

2013年6月,光大永明人寿启动了股改之后的第二阶段改革,确定了“规模适度增长,加快结构转型”的经营战略,通过经营投连险业务保持一定规模增长,同时通过销售保障型产品实现长期价值。

自此,光大永明人寿开始了业务转型的努力。主要举措包括大幅降低中短存续期业务占比;进一步加大队伍发展、机构建设等方面的费用投入;为了防范风险,对投资策略进行调整,使投资收益保持稳定。

自2016年年初开始,监管层为强调保险业的回归本源,严格限制了中短存续期人身险规定的发布,同时叫停了万能险作为附加险,以及规定年金保险五年内不得返还生存金,因此,保险业在此类业务上的发展速度明显放缓。

2016年下半年,投连险产品也被纳入中短存续期范围。根据监管要求,光大永明人寿开始限制投连险销售规模,同时进一步响应监管“保险姓保 回归保障”的号召,继续深入开展经营转型,持续加大期交保障型产品拓展力度。

从2014年到2017年,特别是吴富林掌舵光大永明时期,公司期交新单标准保费和新单业务价值逐年递增,年均增速分别达到65.6%和116.7%,而公司也从2013年开始连续五年实现盈利。

2016年,光大永明人寿原保费收入51亿元,2017年为71亿元,2018年11月已突破100亿元,年均增幅超过40%。

据银保监会公布的排名数据,2016年光大永明人壽原保费收入排名39位,2017年排名第38位,2018年三季末排名跃升第31位,实现名次逐年上升。

偿付能力充足

中国银保监会根据保险公司偿付能力状况将保险公司分为下列三类,实施分类监管:(一)不足类公司,指偿付能力充足率低于100%的保险公司;(二)充足I类公司,指偿付能力充足率在100%到150%之间的保险公司;(三)充足II类公司,指偿付能力充足率高于150%的保险公司。

资料显示,光大永明人寿2018年前三季度公布的核心偿付能力充足率分别为:208.58%、221.09%、231.97%,远高于监管要求的健康标准,处于行业较高水平。

针对近期有关媒体报道的“2018年第二季度和第三季度连续出现负的现金流”的质疑,光大永明人寿方面表示,公司现金流充足,不存在流动性风险。公司在第二季度偿二代报告中曾预测第三季度的现金流出15亿元,但实际第三季度仅发生流出2000万元。这是因为公司采取了较为保守的预测假设,同时预测时限制因素较多,预测情况会较实际情况有一定差异,但此差异为正向差异,对公司现金流有利。

此外,光大永明人寿认为,流动性风险应该从资产与负债两方面流动性状况来综合考虑,一直以来,光大永明人寿有比较完善的机制从资产与负债两方面整体控制流动性风险。偿二代报告中的现金流情况并未完全纳入资产方的流动性情况,所以不能直接用来衡量流动性风险的状况。

“虽然第二季度和第三季度均预测为负的现金流,但公司持有充足的现金类资产来覆盖现金流需要,因此不存在流动性风险。”光大永明人寿有关负责人解释说。

据悉,为了更为全面地考察流动性风险情况,银保监会还采用了流动性覆盖率作为衡量流动性风险状况的重要指标。

公开资料显示,光大永明人寿三季度的流动性覆盖率为235%,较二季度196%有显著上升,且高于监管的要求,公司经营整体积极稳健。

针对媒体对于公司利润波动的报道,光大永明人寿方面称,“2015年得益于资本市场环境较好、保险业务盈利等因素影响,公司当年实现了较高利润,与行业的整体情况一致。虽然,短期看公司近几年利润有一定波动,但公司仍保持稳定、持续盈利。2018年,预计公司将连续第六年实现盈利,并且盈利水平较上年度将稳中有升。随着公司原保费收入、期交新单保费、新单业务价值等指标持续增长,业务转型成果显著,可以预期公司未来盈利水平将进一步提升。”(思维财经出品)