从商品价格指数走势分析开始(下)

2018-12-26卧龙

卧龙

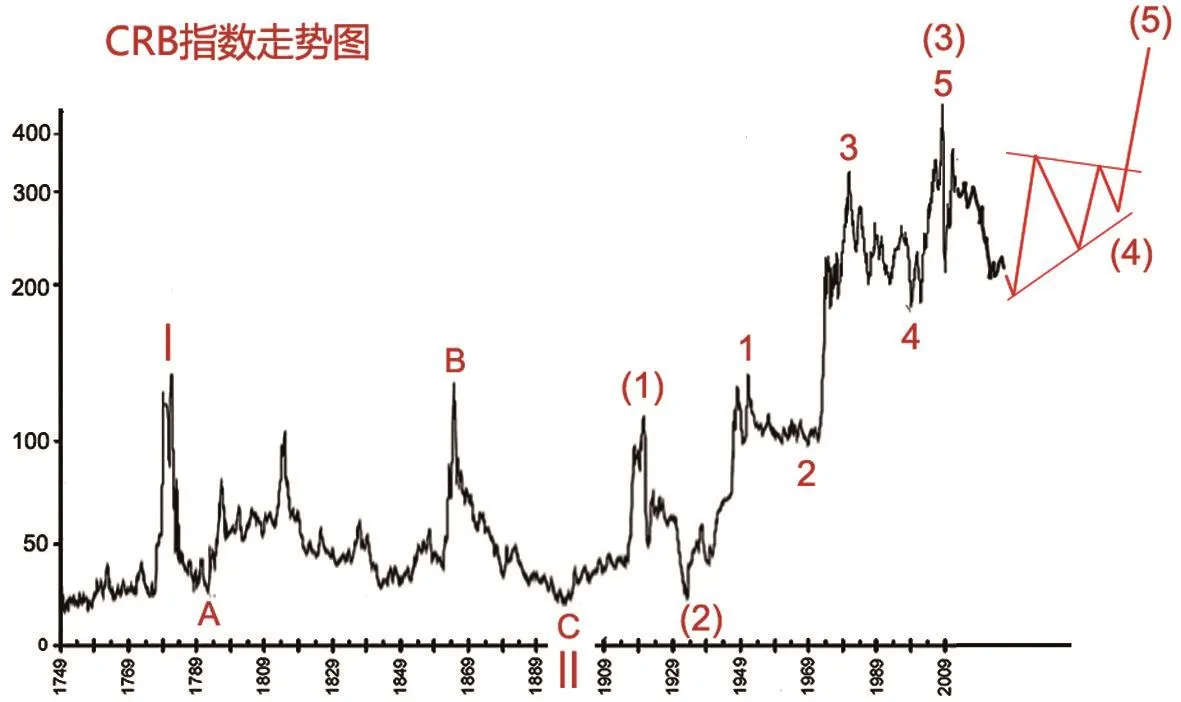

CRB指数自1897年的26点开始展开循环级别的大型上升浪,1897年升至1920年的112点,为第(1)浪,23年时间升幅3.3倍;然后跌回1933年的29点,为第(2)浪,跌幅74%,几乎跌回原型,正好印证了艾略特关于第(2)浪下跌的特征。1933年开始,CRB指数以5浪方式升至2008年,长达75年的牛市,最高462点,15倍升幅,是为第(3)浪。第(3)浪又可以细分为5个次一级小浪。其中,(3)浪1由1933年29点升至1951年的134点,之后的(3)浪2跌回1968年的97点,(3)浪3则由97点升至1980年的330点,(3)浪4自330点跌至1999年的187点(不同的指数、现货与期货都有相异的数值,但低点都出现在1999年),(3)浪5由187点升至2008年的462点。

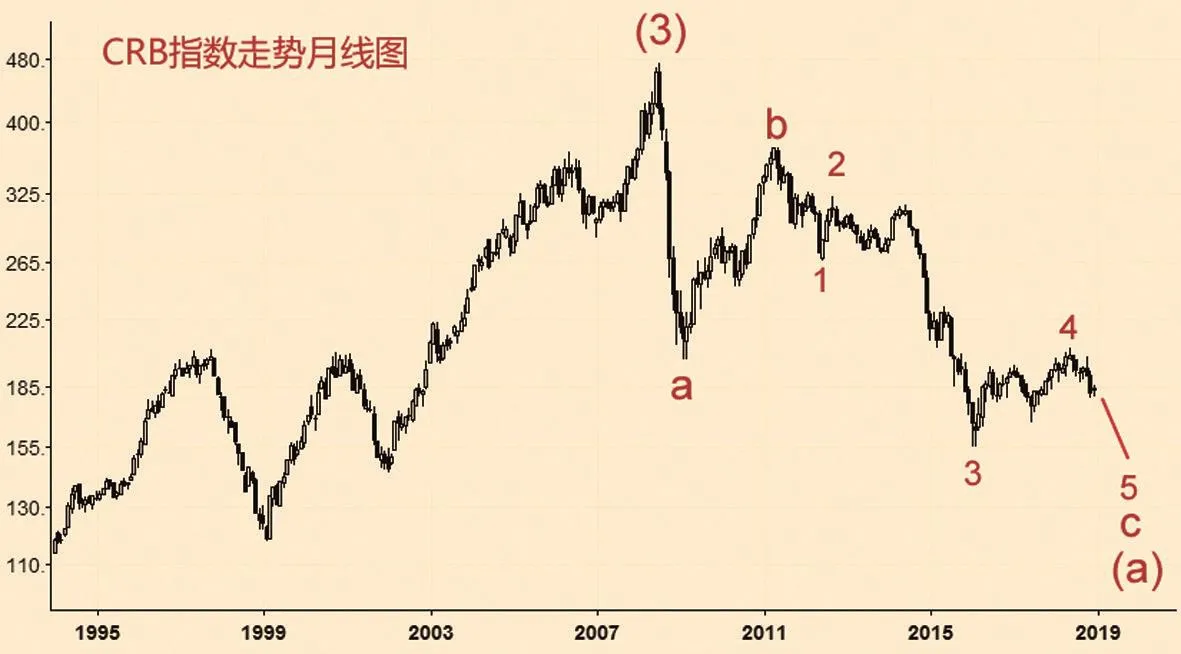

2008年高位结束第(3)浪之后,展开第(4)浪调整,依据交替原则,1920年至1933年的第(2)浪属于简单的锯齿型态,第(4)浪可能是复杂的双重三或者水平三角形,时间上将持续数十年,才会进入第(5)浪上升。

图中的CRB指数是汤森路透CRB合约差价指数,我们详细分析下第(4)浪。2008年高位以来的下跌,即使是按照abc三浪模式划分,该浪仍未结束。2008年6月至2009年3月为浪a,2009年3月至2011年4月为浪b,之后进入浪c下跌。2016年初至2018年5月的三浪模式反弹,应是c浪4。接着进入c浪5最后的下跌。

一般而言,c浪5跌回1999年的低点附近是可以预期的目标。时间上看,月线图要跌出一个c浪5,可能需要十多条K线,换言之,CRB指数的c浪5结束恐怕要2020年了。

物价低迷,反映世界经济不景气。2008年全球金融危机以来,各国央行实行长达10年的低利率政策,此举推动全球楼市进一步繁荣,汽车市场亦受惠。但中国今年下半年汽车销量录得双位数下跌,美国通用汽车打算关闭若干工厂及裁员(美国总统特朗普闻之气疯了,要取消通用汽车的新能源优惠)。

加拿大皇家银行资本市场(RBC CapitalMarkets)发布研究报告,预计2018年全球汽车产量约9460万辆,较2017年下跌0.6%,预计2019年汽车产量可能进一步下跌,跌幅0.4%。英国最大汽车制造商捷豹路虎明年打算裁员5000人,前述美国通用汽车及福特汽车,还有德国大众汽车都宣布大规模的裁员计划。渤海证券认为终端需求不足、经济增长承压及中美经贸摩擦的背景下,2019年汽车行业产销面临较大压力。其它券商的看法普遍负面。

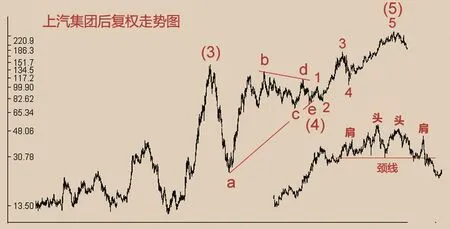

中国汽车行业已经持续了10年大牛市,造就了上海汽车(现上汽集团,600104)这样的大牛股。然而,花无百日红,中国车市滑坡,而上汽集团股价的好日子亦已过去。上汽集团今年见顶后,股价几度挣扎,企图再展升浪,但最终却形成一个符合头肩顶的反转型态,并且已经跌破颈线。与此反转型态配合的是波浪理论的分析:2007年高位结束第(3)浪,之后是一个水平三角形的第(4)浪,至2013年7月结束,此后是第(5)浪上升。第(5)浪的次一级5个子浪走势非常清晰。

12月20日国务院金融稳定发展委员会办公室召开资本市场改革与发展座谈会,会议由办公室副主任刘国强主持,听取对当前资本市场改革发展的意见建议。十几位商业银行、证券公司、保险机构、信托公司及基金公司负责人参加会议。然而,股市本周却持续下跌,市场又回到“逢会必跌”的年代。

新闻报道中提到“当前资本市场风险得到较为充分的释放,已经具备长期投资价值,改革面临有利时机。”又指“监管部门要加强与市场沟通,积极倾听市场声音。”明明蓝筹股加速下跌,这就是市场的声音,有积极倾听吗?个别股票在暴跌80%甚至90%之后因为一些题材而出现报复性反弹,监管函随即奉上,这就是所谓的“减少对交易的行政干预”。为何暴跌的时候不发监管函?交易所难道不知道股价下跌庄家一样可以获利吗?会议指“要借鉴国际上通行做法,积极培育中长期投资者”。中长期投资者不是由管理层培育的,而是由市场培育的。国际上通行的做法是参与期权期指交易是不需要考试的,这就是市场化原则,如何落实?国际上通行的做法是T+0回转交易,而非现在A股市场的假T+1交易(所谓假T+1即卖出股票当日可以买回股票,但当日买入股票后却不能卖出,对买入股票者不公平),能落实吗?国际上通行的做法是股市跌成这个样子IPO早已绝迹,但中国股市照发不误,未知如何落实?国际上通行的做法是数十年来退市的上市公司竟然比IPO数量还要多,这个又如何落实?