浅析工程总承包模式的国际发展与实践绩效

2018-12-25张东成强茂山夏冰清郑俊萍

张东成,强茂山,温 祺,夏冰清,安 楠,郑俊萍

(清华大学水沙科学与水利水电工程国家重点实验室,项目管理与建设技术研究所,北京市 100084)

0 引言

工程总承包是指从事工程总承包的企业受业主委托,按照合同约定对工程项目的可行性研究、勘察、设计、采购、施工、试运行(竣工验收)等实行全过程或若干阶段的承包[1]。在国际实践中,对于工程总承包模式,除“设计—采购—施工(Engineering-Procurement-Construction,EPC)”之外,还有“设计—建造(Design-Build,DB)”“交钥匙(Turnkey)”等形式,国际研究和实践中大都将这些视为同一或类似模式。

设计—采购—施工一体化的工程总承包模式源于20世纪60年代的美国,其出现背景是[2]:

(1)传统设计与施工相分离的模式中业主对监理方在控制成本和工期方面信心不足;

(2)当工程出现质量问题时,传统模式下的设计方与施工方往往互相推卸责任,业主难以辨别责任方,利益无法得到保障;

(3)在传统DBB模式下,当设计工作基本完成后才开始施工招标,导致工程工期较长;

(4)施工方与设计方经常就图纸问题发生争议,影响正常施工;

(5)由于各种原因业主可能无法及时向施工方提供所需的图纸、文件等资料,导致施工方向业主索赔。

在这种情况下,业主希望能够出现一种新型的建设模式,以有效解决上述问题,因此以EPC为主要代表的工程总承包模式应运而生。

1 工程总承包模式的国际起源和发展

20世纪80年代以来,工程总承包模式开始在境外得到项目业主的青睐。而且,大型的基础设施项目数量持续增加(如大型电厂、电信工程等),这类项目技术含量高、各部分的联系密切,使得人们更关注项目的功能性指标,因此业主更希望将项目交由一家承包商完成设计、采购、施工和试运行的所有工作,以发挥全过程优化和一体化协调的管理优势。因此,工程总承包模式的体量和占建筑市场的比例都经历了持续、高速的增长。

下面以英国、美国、日本、新加坡、中国香港特区、中国台湾地区为案例,阐述工程总承包模式的国际起源和发展[3]:

(1)英国。

据相关统计,英国工程总承包模式的市场份额在1984~1991年间从5%增至15%;20世纪90年代初到中期,总承包模式已经应用在15%~20%的工程项目中。根据英国皇家测量师协会和里丁大学的调查和研究,1996年英国建筑市场上工程总承包模式的份额已达30%。

(2)美国。

1913年,美国在一个电灯厂建设项目中最早采用工程总承包模式。总承包模式的早期应用大多是工业厂房建设项目。1968年后,规模较小且相对简单的工程也开始陆续应用总承包模式,且成功案例越来越多。直至19世纪80年代,总承包模式已扩展到一般工程。

二战结束后,美国政府财力充足,有能力直接对公共项目投资。1972年,布鲁克斯法案的规定让DBB成为了主要的工程建设管理模式。然而,DBB模式下的政府采购逐渐派生出了巨大的官僚机构,高达每年3500亿美元的工程维护管理费给美国政府造成了较大的财政负担。与此同时,在20世纪90年代之前,美国的法律法规限制了公共部门采用总承包模式进行采购的领域和额度。

20世纪90年代以后,美国开始重视工程总承包模式的发展。1996年,《联邦采购条例》规定了公共部门可以采用两步招标法开展工程总承包模式下的联邦采购,在法律层面解开了对公共部门应用总承包采购模式的束缚。此后,工程总承包模式逐渐扩展到许多领域。据研究者统计,截至1996年,总承包模式占美国非住宅建筑市场的份额已经达到24%。2004年,美国16%的建筑企业约40%的合同额来自总承包项目,5%的建筑企业约80%的合同额来自总承包项目。此外,根据ENR(Engineering News-Record)对工程总承包企业2003年营业额前250名的排名,美国在国内和国外完成的工程总承包营业额分别为373.28亿美元、162.88亿美元,总计超过536亿美元。总体而言,20世纪90年代后的十几年,美国国内外的工程总承包营业额增长非常迅速,工程总承包模式已经被美国绝大多数州认可,成为了发展最快的主流建设管理模式。

(3)日本。

日本的工程总承包模式有着悠久的历史,目前的许多大型商社起源于17世纪主要负责建筑设计的木匠工作。由于木匠高品质的工作成果得到了认可,业主不断委托设计后续的营建工作。直至1912年西方建筑模式引入日本,独立设计的建筑师才开始出现,设计和施工的责任开始区分。但是,由于传统施工者具备较强的设计能力,且一直被业主所认可,设计和施工分离的承包模式并没有在日本扩张。

据统计,1989年许多日本营造商社超过三分之一的业务量来自总承包项目。2000年,美国设计建造总承包协会(Design-Build institute of America,DBIA)研究表明,70%的日本工程使用了总承包模式。随后,由于日本境内基础设施建设的高速发展,针对业主更广泛、全面的需求,很多施工承包商不断提升设计能力,成为能力更综合的工程承包商。

(4)新加坡。

1970年开始,新加坡政府尝试以总承包的模式发包一些规模较小的项目。在1970~1990年间,工程总承包模式在新加坡的应用案例多为土木工程及一些盈利性质的工程,处在初期发展阶段。

1990年初,新加坡政府决定全面推广工程总承包模式。在新加坡的所有住宅工程中,工程总承包模式的市场份额从1992年的1%开始,增长到1998年的23%以上;在1992~2000年间,总承包模式在公共工程中的市场份额达16%,在私人工程中的市场份额达34.5%。

(5)中国香港特区。

1997年之前,香港有9成以上的民间住宅、商业大楼及工业工程项目采用传统的承包制度。其主要原因是地价贵、建设成本高、风险大,民间业主需要依据工程类别、承包商经验、财务能力、技术能力等方面,分别选择各工种的承包商,以确保中标的承包商有足够的工程建设能力。因此,由单一主体负责工程全过程建设的总承包模式没有得到迅速推广。

20世纪80年代以来,与民间工程相比,采用总承包模式的公共工程发展迅速。例如,青马大桥、大老山隧道、东区海底隧道等著名的公共工程项目都采取了总承包采购的理念。

(6)中国台湾地区。

台湾的工程总承包模式最早开始于1973年的中国造船厂船坞工程,但随后的应用案例较少。这主要是因为相关法律的限制,且缺乏可遵循的行业准则。

1999年,台湾的《政府采购法》明确了工程总承包制度的实施,工程总承包模式逐渐被接受,并广泛应用在了公共工程的建设中,包括高速公路、机场、大型购物中心、金融大楼、码头、垃圾焚化场等。据研究者调研,台湾许多公共工程的业主都有高度意愿在项目建设中采用总承包模式,而且台湾工程界也认为岛内87%的公共工程需要采取总承包模式。

2 工程总承包模式的实践现状及其适应性——以美国为例

由工程总承包模式的国际起源和发展可知,国际工程的总承包市场体量早在20世纪80年代就开始持续高速增长。进入21世纪后,工程总承包模式的国际应用市场发展已经日趋成熟和稳定。根据ENR于2017年发布的最新数据,全球前100名工程总承包公司的营业收入总额累计达到1030.8亿美元,市场规模已经相当巨大。

美国工程承包企业和中国企业都是国际建设工程的主力军,研究美国建设管理模式的实践历程和现状对我国有较强的借鉴意义。根据ENR于2017年发布的数据,全球最大的250家国际承包商中,中国企业上榜65家,位居第一,美国企业上榜43家,位居第二。而且,北美的基建市场依然占据着全球15.5%的份额。同时,美国对工程总承包模式的实践应用已经成熟,是国际市场的典型代表。因此,下文将以美国为例,分别对工程总承包模式在非住宅建筑市场、交通工程市场、水务工程市场等领域的发展和实践现状进行分析和阐述。

2.1 非住宅建筑市场

美国的RSMeans咨询团队受美国DBIA协会委托,对美国非住宅建筑市场中DBB、CM和总承包三种建设管理模式所占的市场份额进行了调研和分析。

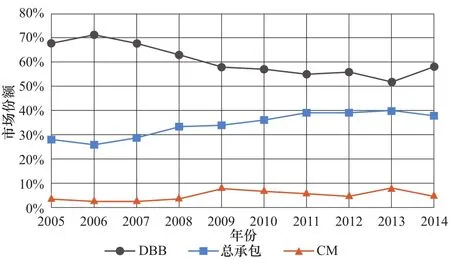

该市场调研采集了2005~2014年非住宅建筑市场的主要项目数据(采集的样本大约涵盖了美国95%的公共项目和75%的私人项目,具有极高的样本覆盖率),最终得出2005~2014年各种建设管理模式所占的市场份额如表1和图1所示。

从数据可见,在经历了20世纪80年代开始后20年的迅速发展之后,2005~2011年工程总承包模式的市场份额保持着平稳上升的趋势,相比而言传统DBB模式的市场份额则在逐渐下降。2011年之后,美国非住宅建筑市场中工程总承包模式的市场份额基本稳定在40%左右。

表1 美国各种建设管理模式占非住宅建筑市场的份额Tab.1 Market share of various project delivery methods in Non-Residential construction market of America

图1 美国各种建设管理模式占非住宅建筑市场的份额Fig.1 Market share of various project delivery methods in Non-Residential construction market of America

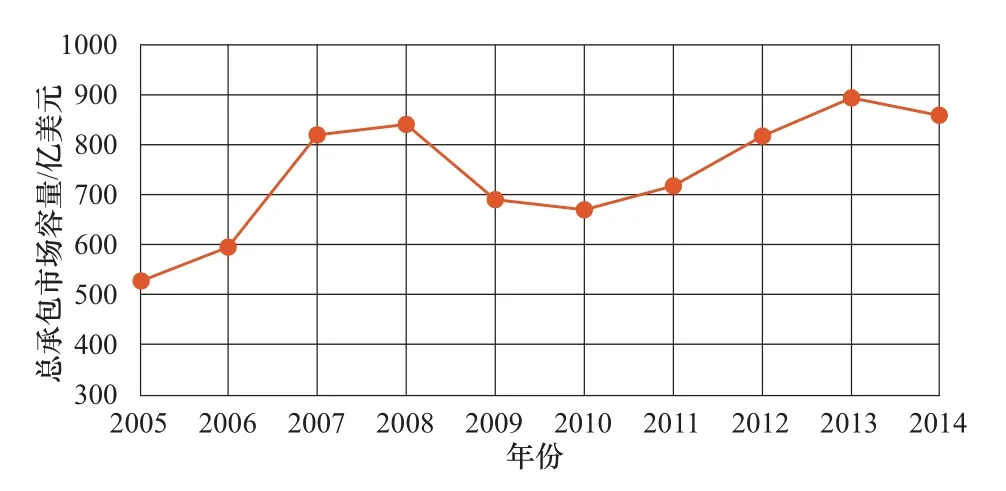

根据市场份额和各年市场总规模计算得出的2005~2014年美国非住宅建筑领域中工程总承包模式的市场规模如图2所示,图中曲线的上下波动受市场总量和总承包模式市场份额的变化共同影响。

图2 美国非住宅建筑领域工程总承包模式的市场规模Fig.2 Market size of EPC in Non-Residential construction market of America

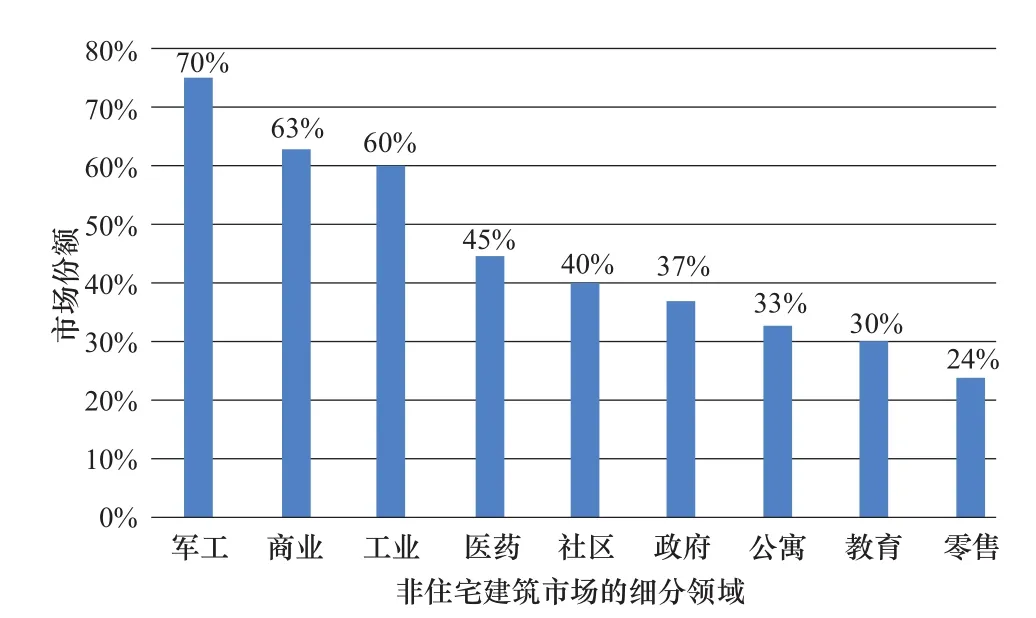

2014年,针对非住宅建筑市场的各个细分领域,包括商业建筑、社区、教育、政府、工业、医药、军工、公寓、零售,总承包模式的市场份额如图3所示。相比而言,军工、商业和工业建筑领域的市场份额较高,均超过60%。从各领域市场份额的排序可以看出,项目相对复杂、且规模相对较大的领域,工程总承包模式的应用更加广泛。

图3 工程总承包模式在美国非住宅建筑市场细分领域的市场份额Fig.3 Market share of EPC in various market segments of Non-Residential construction market in America

2.2 交通工程市场

在交通工程领域,美国DBIA协会2016年对美国35个州的交通部进行了总承包模式的调研。调研发现,总承包模式在交通工程领域的发展非常迅速,而且仍在持续增长。2002年,交通部完成的总承包工程项目有140个,总额度为55亿美元。14年后的2016年,交通部完成了超过1300个项目,相比2002年的项目数量增长率超过800%,年均增长率超过17%。2016年美国交通工程领域的总市场规模大约为1000亿美元,据此可估算总承包模式在交通领域的市场份额已超过了50%。而且,根据对交通总承包工程业主调研的反馈,87%的受访者表示将来还会再采用总承包模式,只有13%的受访者表示将来不再计划采用总承包模式,而其不选择总承包模式的首要原因则是法律地位还不够明确。

由此说明,总承包模式已经在美国的交通工程领域被广泛采用,其成效也在业界得到了广泛认可。并且可以预见,随着法律地位的进一步明确,总承包模式在交通领域的市场份额还将继续上升。

进一步的调查研究表明,采用工程总承包模式的州已经将该模式应用到了各种类型的交通工程项目中,包括高速公路(95%的州)、铁路(9%的州)、桥梁(65%的州)等。调研结果显示,总承包模式的应用在不同交通项目类型之间没有显著差异。总体而言,业主只是更倾向于对2000万美元以上的大项目选择采用总承包模式。

2.3 水务工程市场

水务工程包括污水处理、雨水管理、输水工程等。1970~2000年之间,美国的水务工程主要通过DBB模式进行建造。自从2000年,总承包模式开始在水务工程领域得到快速应用和发展。一方面,是因为总承包模式的成本节省和风险规避效应在交通工程领域起到了充分的示范作用。另一方面,进入21世纪后,水务工程变得越来越复杂,运营成本不断上升,出于降低成本、规避风险的考虑,各个州的立法明确规定了总承包模式在水务工程领域的法律地位,推动了总承包模式在水务工程领域的发展。

为了充分掌握总承包模式在水务工程市场中的应用实践现状,美国的水务总承包委员会调研了2013~2016年主要水务工程供应商的项目数据和国家层次的水务工程项目数据。结果显示,2013~2016年总承包项目数量在平稳增加,如图4所示,每年大约开工100个项目,总合同额大约为182亿美元,其中2016年总承包项目数量最多,达119个。

在调研过程中发现,采用新技术或者复杂技术组合的水务工程项目更倾向于选择总承包模式。而且,当面临着必须快速完工的政府管控和市场需求压力时,水务工程项目会更多地采用总承包模式。

图4 美国水务工程领域采用总承包模式的项目数量Fig.4 Number of EPC projects in water industry of America

3 工程总承包模式的实践绩效

随着总承包模式在国际市场的蓬勃发展,许多相关的行业协会、研究机构对采用总承包模式和传统建设模式的项目进行了调查和对比研究,以实证总承包模式的实践绩效。

从20世纪90年代开始,国际理论界对工程总承包的实证研究成果,揭示了采用工程总承包模式的项目总体执行绩效高于其他模式。这些研究成果主要来自下述行业协会和研究机构:美国设计建造学会、美国建筑业学会、美国科岁拉多大学、香港大学、香港理工大学、英国皇家特许测量师学会、英国雷丁大学的工程管理学者。从研究结果来看,基本上印证了工程总承包模式倡导者的观点,即:采用总承包模式建设的项目,与传统建设模式相比,的确在工期、费用、质量等方面有一定的优势。

在众多的研究中,研究规模较大、内容较全面、数据较客观、研究方法相对可靠的是美国宾夕法尼亚州立大学Sanvido教授团队所作的研究。Sanvido教授负责美国宾夕法尼亚州立大学的建筑工程项目,在建筑工程领域做了大量的科研工作。为探究管理模式对工程项目绩效的影响,他专门成立了项目交付研究所(The Project Delivery Institute),研究和对比了工程建设中总承包、DBB和CM三种主要管理模式对项目绩效表现的影响,得到了学术界和业界的广泛认同。该研究采集了美国351个建设项目的成本、进度、质量等数据,进行了全面的研究分析。研究表明,总承包模式在工期和成本方面比传统的DBB模式具有显著优势,具体表现为在交付速度上快33.5%,在成本超支上低5.2%,在工期延误程度上低11.37%,此外总承包模式与传统模式相比质量绩效表现相同甚至更好[4]。

美国建筑业学会(Construction Industry Institute,CII)也通过调查大量的工程项目,对比了总承包、DBB模式下的项目绩效。CII主要采用了描述性统计方法,对所收集的项目信息进行统计分析。结果显示,从业主角度看,总承包项目在成本、进度、变更、返工等方面的绩效表现均比DBB项目好。

此外,部分类似研究的简要介绍和主要发现如表2所示[5]。由表2可知,几乎所有研究者的实证研究都表明总承包模式在缩短工期方面相比传统的DBB模式有优势;在成本方面,大部分的实证研究也表明总承包模式可以更有效地避免项目成本超支,但也有两项研究发现,在某些项目中总承包模式的成本超支比DBB模式更高。

4 结论与建议

工程总承包模式在国际市场上经历了几十年的发展,已成为一种成熟的建设管理模式。在市场份额上,根据对美国工程承包市场的分析,总承包模式的市场占有率已经达到了较高水平,部分细分市场的份额超过50%,成为主流的工程建设管理模式;实践表明,工程总承包模式较适用于建设过程相对复杂、且投资规模较大的工程建设领域(如军工、化工、石油、电力、大型交通工程、大型水务工程等),尤其是涉及复杂的技术组合、专业要求高、管理难度大的项目;在实践绩效上,根据大量实证研究结果,工程总承包模式的绩效表现优于DBB模式已经得到绝大多数研究者和业内人士的认可,这些研究成果为总承包模式的进一步广泛应用提供了坚实的理论基础。

目前,工程总承包模式在中国国内的实践应用还不够广泛。在“一带一路”和中国承包商“走出去”的战略大背景下,根据总承包模式在国际工程市场上的发展规律和绩效表现,中国大力推进工程总承包模式的发展已是必然选择。而且,根据国际市场的实践经验,应在项目复杂、且规模较大的领域重点加强总承包模式的应用,以规避风险、提高绩效,以水利水电工程为代表的基础设施项目最为适合,也给水电企业提供了难得的机遇,对其能力培养构成了挑战。同时,对国内项目政府应当进一步完善法律法规,明确总承包模式的法律地位和实施方案,这样才能打消企业的顾虑,为总承包模式在国内市场的落地提供法律保障。