异质性视角下女性高管参与比例与企业绩效关系研究

2018-12-21朱晓东吴冰冰

朱晓东,吴冰冰

(南京信息工程大学 管理工程学院,南京 210044)

0 引言

职业性别刻板印象一直是中国企业的普遍现象。虽然在理论上,高管团队中性别差异可能对企业绩效产生正向的影响,但在现实企业用人机制中,尤其是高级管理者的选择中,董事会更倾向于信任和尊重男性管理者,这也是造成女性高管比例不高的重要原因之一。他们认为,相对于女性管理者,男性在处理事务中更为理性和果断,在决策过程中更有领导力。而现实中很多例子证明在企业绩效贡献方面,女性管理者与男性管理者之间差异较小[1],只是在管理方式上由于性别的不同导致在处理事务和做决策时存在明显的差异。高管团队的异质性在很大程度上可以保证决策的多样性和科学性,性别的差异无疑增强了高管团队的异质性,致使企业获得更大的发展空间。那么,女性高管对企业发展到底存在怎样的影响?是“女子不如男”还是“怀才不遇”?对此,需要进行更深一步的探索。

基于此,本文以我国中小板上市公司为全样本,按女性高管所占比例进行分样本研究,更深一步探索不同比例下女性高管对企业绩效的影响。

1 理论分析与研究假设

1.1 女性高管参与与企业绩效

1984年Hambrick等的“高层梯队理论”[2]以及Hillman等[3]的资源依赖理论研究分析了女性高管为企业带来的优势等。后期学者大都围绕资源依赖理论和团队多样性进行研究。吴文峰等[4]从社会资本切入通过对高管团队中政治联系对企业绩效的影响,研究发现在政府干预越强烈的背景下高管团队中存在政治关联越有利于企业绩效的提高。任颋等[5]实证研究较为全面,他从人力资本与资源依赖理论角度出发分别对女性高管与企业绩效进行研究分析,引入女性高管可能存在的调和作用,指出女性高管的人力资本与社会资本对于企业绩效存在调节关系。Alowaihan[6]和Singh[7]基于不同的实证样本对女性高管和企业绩效进行研究均得出当女性参与高管团队时抑制了企业绩效的提高。从自身特点来看,女性性格敏感、性情细腻,更能捕捉市场变动,相比男性而言更能把握市场需求。在公司管理中,女性比男性有较强的亲和力,能有效推进管理实施。基于以上文献研究,本文提出假设:

假设1:女性参与高管团队,能够促进高管团队多样性发展并促进企业绩效的提高。

1.2 女性高管参与比例与企业绩效

杨林研究指出,高管团队中合理的性别差异有利于决策颁布实施的全面和准确[8],女性参与的团队看待问题会从更多元化的角度切入,使解决问题视角更为开阔。女性高管在前期专业素养的培养和实战积累的经验,使其在解决问题时手段独特而又理性并且能够为企业带来决策上的创新和宽阔视角,减少决策低效的危害。大量的实证研究表明,企业高管团队中女性高管与企业绩效存在正向关系[9,10]。陈宝杰[11]、李世刚[12]等均认为女性高管比例的上升有利于企业绩效的提高。由此提出假设:

假设2:高管中女性参与比例与企业绩效存在显著的正向关系。

在假设2的基础上认为,女性高管比例与企业绩效呈“U”型非线性关系,并存在拐点,当女性比例低于该拐点时,女性高管比例与企业绩效之间存在负向关系,当其到达拐点时,女性高管比例与企业绩效之间存在正向关系。对此,本文提出假设:

假设3:现阶段,高管团队中女性比例较低,女性高管比例与企业绩效之间存在显著的负向关系。由于女性高管比例对企业绩效的影响较为复杂,因而本文认为女性高管比例与企业绩效之间存在“U”型的关系。

2 研究设计

2.1 模型构建

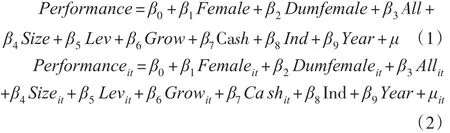

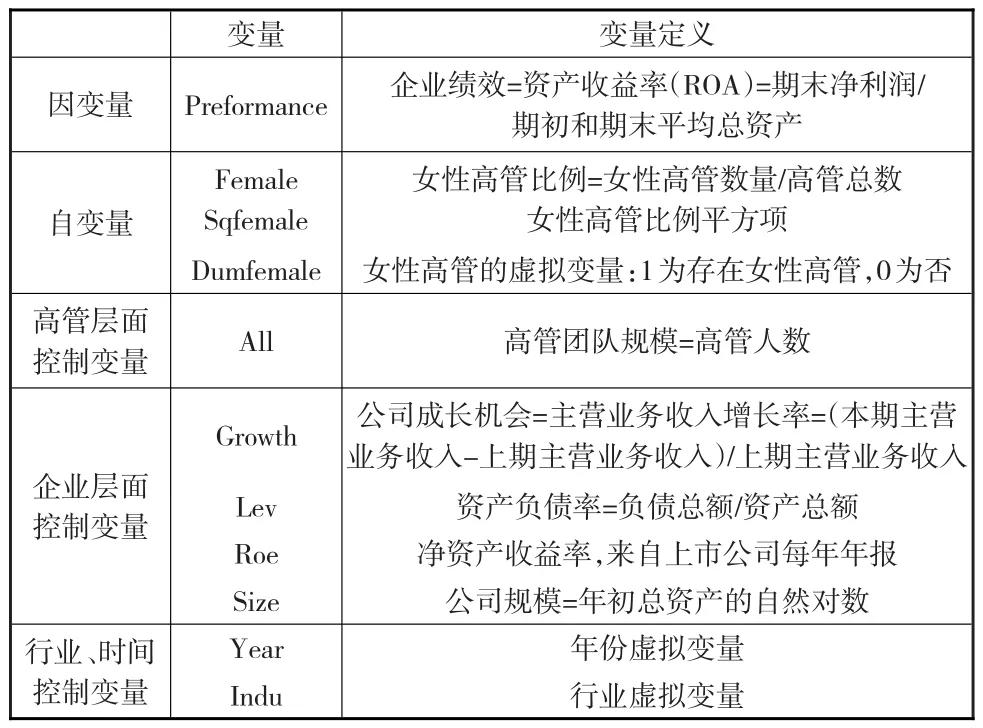

本文主要的自变量包括女性高管比例(Female)、女性高管虚拟变量(Dumfemale),因变量为企业绩效(Performance)。其他控制变量有高管团队规模(All)、公司规模(Size)、资产负债率(Lev)、成长性(Grow)以及现金流(Cash)。将行业和年份进行控制,引入行业虚拟变量(Indu)和年份(Year)。μ表示模型的随机误差项。基于以上分析建立线性回归模型:

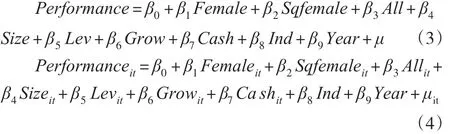

结合我国现阶段女性高管比例可能与企业绩效之间存在非线性关系,建立相应的非线性回归模型:

2.2 指标选取与数据说明

中小板上市公司企业是我国转型经济发展中的特殊企业群体,在经济利润推动下对高管团队的建设更为重视。因此,本文以2014—2016年期间A股261家上市公司为样本进行研究。为确保结论的准确性,本文进一步对数据进行处理:(1)剔除暂停上市、股票处于非正常状态的观测值;(2)剔除高管资料和企业信息披露不详细的观测值。经过数据处理后,有效样本为777。本文数据主要来源于WIND数据库、同花顺数据库以及巨潮资讯和财经网,女性高管的相关数据通过手工整理获得。具体指标选取如下:

(1)因变量:企业绩效,为企业的经营效益和绩效。企业绩效的指标主要采用综合财务指标或单一财务指标衡量,其中Tobin’Q和资产收益率(ROA)对企业绩效的衡量更为普遍和科学。考虑到中小板上市公司规模较小、市场风险较大,收益存在很大的不确定性。因此,资产收益率相对于托宾Q能够更好地衡量中小板企业绩效。

(2)自变量:女性高管比例、女性高管虚拟变量为本文主要的自变量。女性高管对企业绩效影响的研究指标主要包括女性高管虚拟变量、女性高管占总高管数量的比例以及女性高管的平方项。本文以女性高管人数与总高管人数之比定义女性高管比例,研究高管团队中女性比例变动对企业绩效的影响。[11-12]结合现阶段女性高管比例与企业绩效之间可能存在较为复杂的关系,本文引入女性高管比例平方项,研究女性高管比例与企业绩效之间可能存在的非线性关系。具体指标计算如表1所示。

表1 指标说明和数据来源

3 实证结果分析

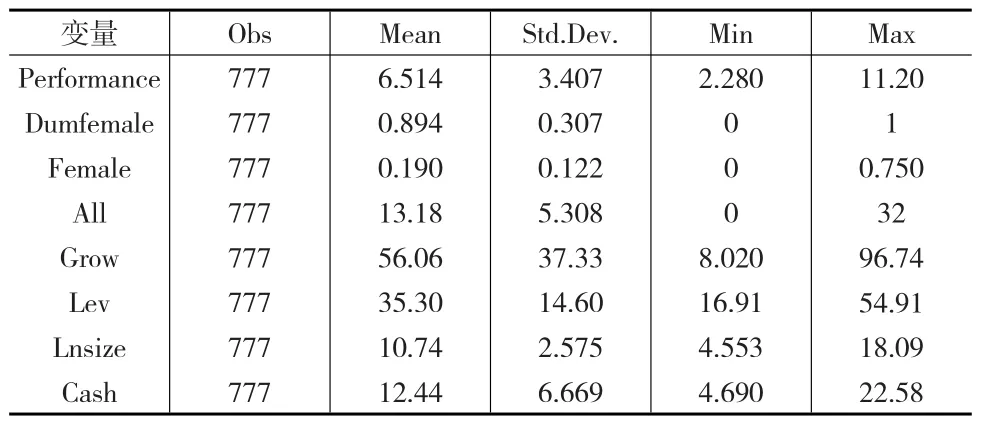

3.1 描述性统计

如下页表2所示,女性高管比例均值仅为0.19远小于0.5,说明上市公司高管中女性数量较少,即上市公司中男性在企业决策中仍占主导地位。在企业决策过程中女性的决策权会被大大削弱甚至处于权力被架空的状态,这不利于高管团队多样性的建设。

表2 描述性统计

3.2 实证结果

3.2.1 全样本线性回归

表3为全样本回归结果,女性高管的虚拟变量与企业绩效呈显著正相关,而女性高管比例与企业绩效呈显著负相关,与本文假设一致,即假设1、假设2成立。

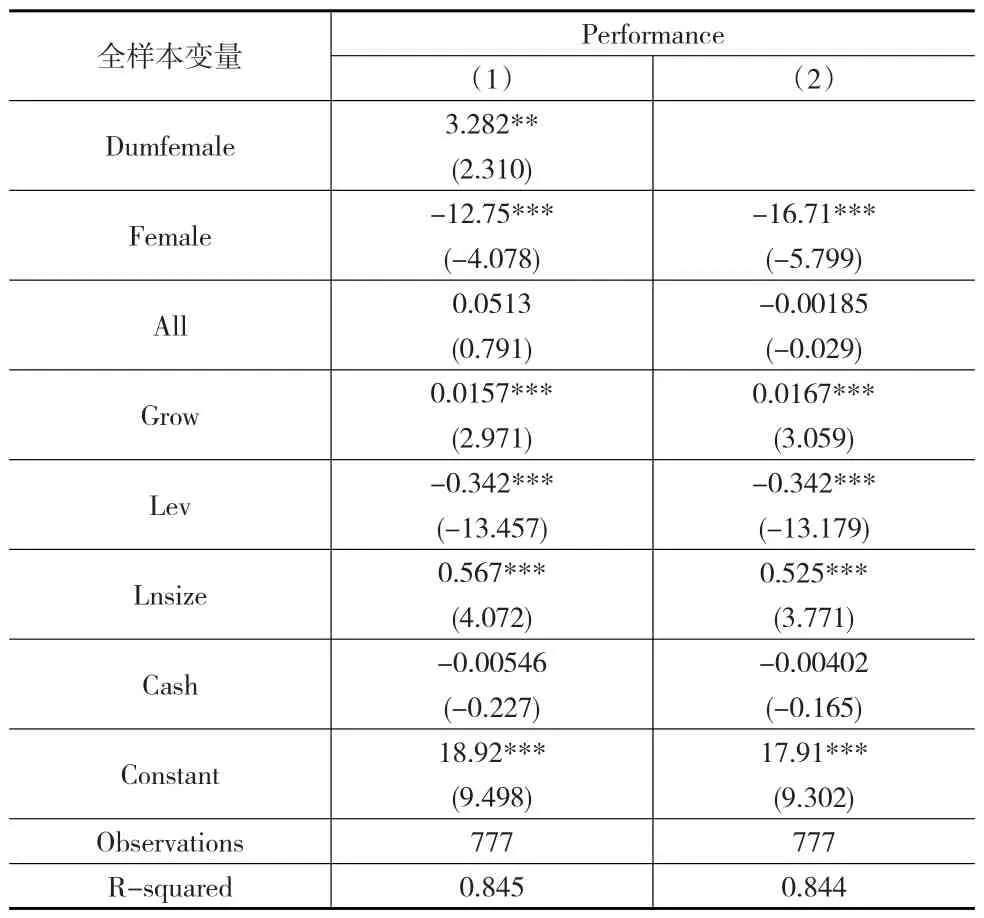

表3 女性参与高管团队与企业绩效回归结果

表3中女性高管比例与企业绩效在1%的水平下呈显著负相关,系数为-16.71,表明现阶段随着女性高管比例的上升不利于企业绩效的提高,假设3成立。然而,本文进一步研究女性参与高管团队的影响发现,女性高管虚拟变量与企业绩效在1%水平上呈显著正相关,表明当其他条件的不变的情况下,企业存在女性高管时有利于提高企业绩效,这也直接否定了女性高管不利于企业发展的假设。由表2可知女性大约占高管团队五分之一左右,而在少数服从于多数的决策机制中,男性在高管团队中具有绝对优势,女性高管决策能力被弱化并降低了其在提高企业绩效中的作用。另外,由于高管团队中性别多样性对团队造成一定的负面影响,性别的差异导致个体异质性使个体之间难以达成共识而降低决策效率,对企业造成潜在的危险(任颋等,2010)。

其他控制变量对企业绩效的影响较为显著的是高管规模、企业成长性、资产负债率等。企业高管团队规模合理可以确保团队的高效运行且充分发挥高管团队在企业建设中的作用。良好的企业成长性和较低的资产负债率能够确保企业具有良好的资产状况,有利于企业绩效的提高。当企业具有较低的资产负债率,其对相关产品的研发投入和产品的更新换代有充足的投资资金。

3.2.2 全样本非线性回归

(1)女性高管比例与企业绩效非线性OLS回归结果

表3回归结果显示,高管团队中女性的参与能够显著地提高企业绩效,但女性高管比例与企业绩效呈显著负相关,是否意味着女性高管比例越小越好?两者回归结果存在一定的冲突,因而本文进一步探索女性高管比例与企业绩效之间是否存在非线性关系。在模型检验过程中考虑到研究结论为稳健性,在OLS基础上,进行面板回归,经Hausman检验显示随机效应相对于固定效应更适合本文研究检验,因此本文选用随机效应的面板回归进行检验。具体的回归结果如表4、下页表5所示。

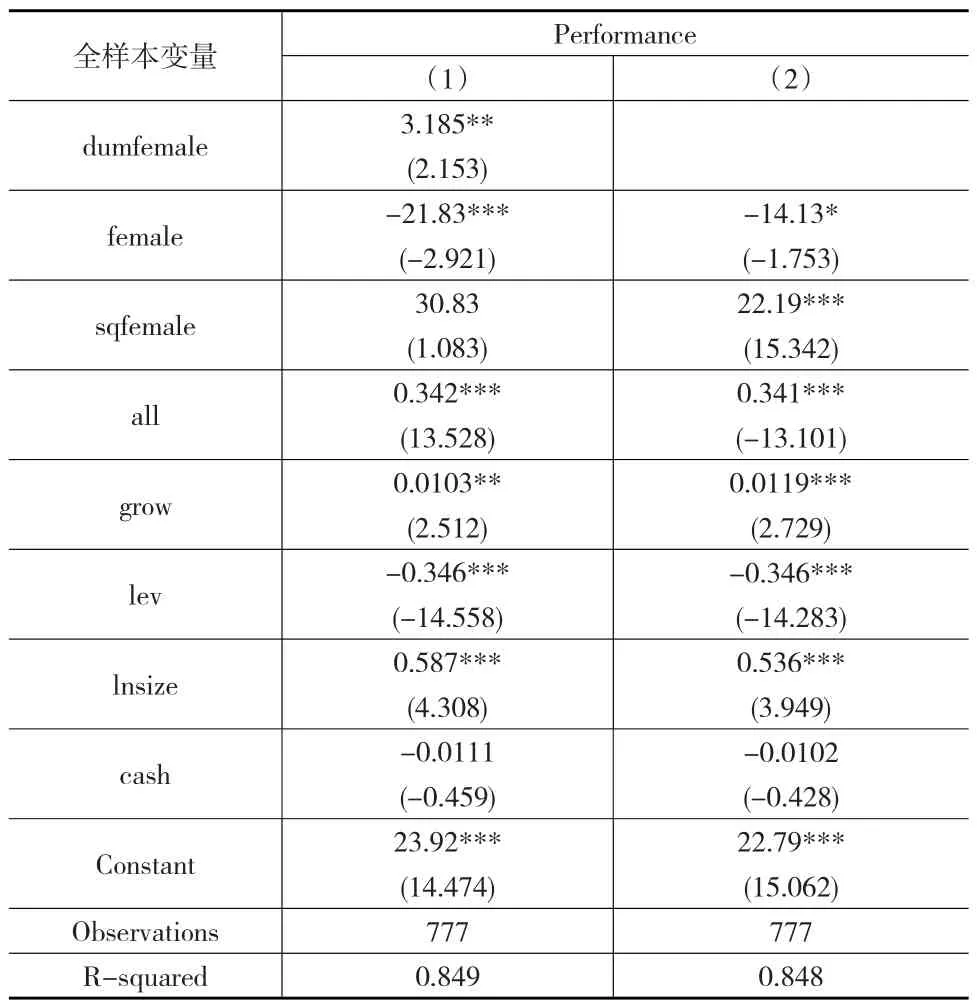

表4 女性高管比例与企业绩效非线性OLS回归结果

表4回归结果(1)、(2)中,女性高管虚拟变量、女性高管比例以及控制变量回归结果与表3回归结果一致,在此不做过多赘述,着重观察女性高管比例的平方项(Sqfemale)。从表4中可以看出女性高管比例平方项与企业绩效之间存在明显的正向关系,女性高管比例与企业绩效之间存在显著的非线性关系。其常数项系数(30.83、22.19)为正,表明女性高管比例与企业绩效存在“U”型的非线性关系,假设3成立。

通过计算可知,女性高管比例转折点大约为0.33。该点与表2中我国现阶段中小板企业女性高管比例均值(0.19)可知,其远小于拐点0.33,表明现阶段我国女性高管比例严重失衡导致女性高管效用难以发挥,并且女性的参与难以抵消高管团队中性别的异质性可能导致低效率的负面效应,致使女性高管比例与企业绩效之间呈显著的负相关。

为进一步验证女性高管比例与企业绩效之间的非线性,且存在0.33左右的拐点,本文在OLS基础上进行面板回归,验证本文结论的可靠性。

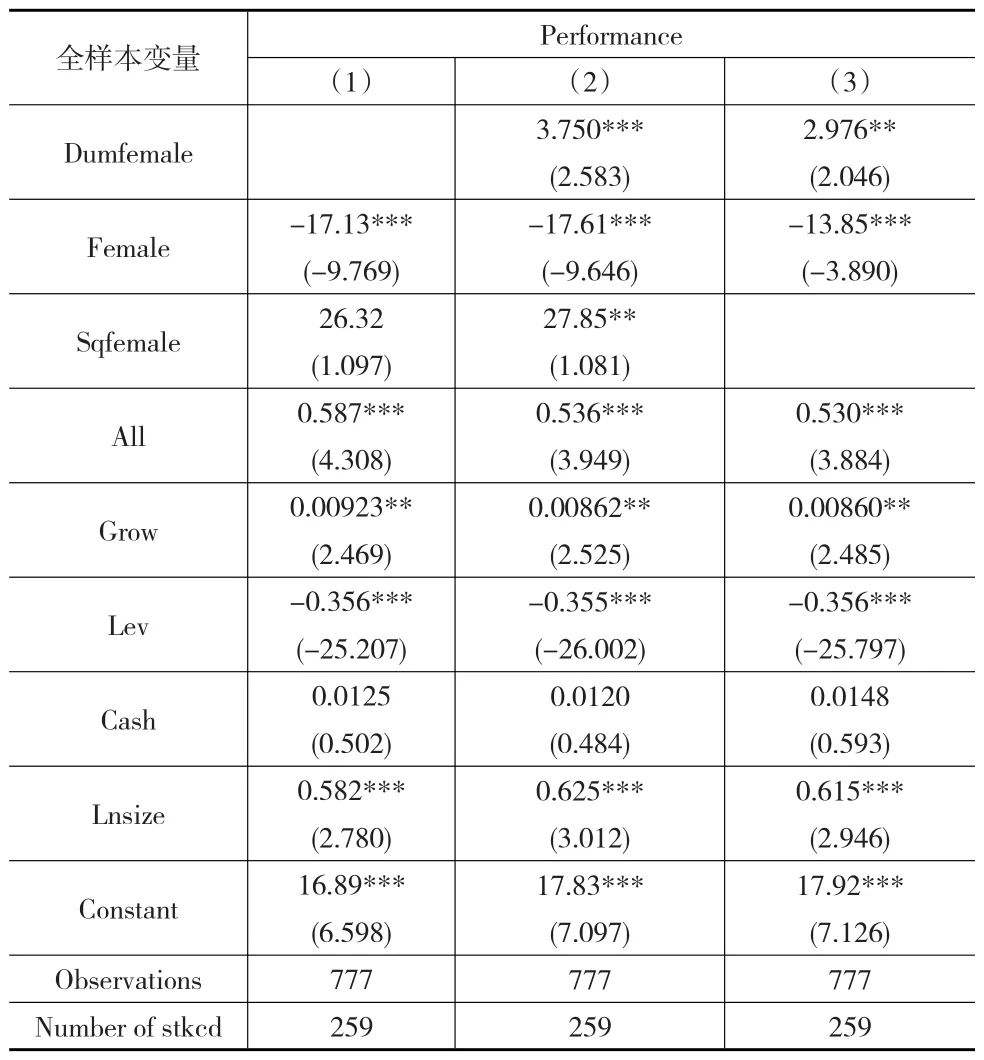

表5 女性高管比例与企业绩效非线性面板回归结果

(2)女性高管比例与企业绩效非线性面板回归结果

表5与表4结果进行对比,除女性高管比例、女性高管比例平方项等常数项与表4中存在一定的差异,但其常数项符号两者一致。女性高管比例平方项常数项系数为正,即表明女性高管比例与企业绩效之间确实存在“U”型的非线性关系,其拐点大约为0.32~0.33左右,与OLS求得的拐点(0.33)相差较小。当女性高管比例高于0.33,其与企业绩效之间开始呈正相关关系,反之则呈负相关。这也进一步验证本文提出的假设,女性高管比例与企业绩效之间呈负相关很大原因,来自于我国现阶段女性高管比例仍处于较低的比例(本文收集的中小板女性高管比例均值为0.19),远低于0.33,处于“U”型左侧,即女性高管比例与企业绩效之间呈负相关,这与本文假设一致。

从高管团队多样性理论来看,女性的加入增强了高管团队的异质性,而其所占比例不同可能造成两方面的影响。譬如,女性的加入使原本由男性主导的高管团队在决策时,由于性别的差异导致在决策过程中争议较大,使团队处于低效运行状态;同时,由于高管团队中女性比例较低,其决策过程中话语权较少,致使其难以发挥自身优点优化高管团队中的决策。当女性高管比例超过拐点时,其作用逐渐彰显,促使高管团队决策过程的科学合理运行,大大抵消由于低效所引起的负向效应,从而改善公司治理。在高管团队建设过程中女性的加入显得至关重要,其所占比例合理自然达到拐点是当今企业如何建设高管团队的重要方面。

4 结论

本文在基于OLS结果下,进行面板回归检验研究假设。实证结果发现:(1)女性参与高管团队显著地提高了企业绩效;(2)而现阶段由于我国中小板企业中女性高管比例较低,致使女性高管比例与企业绩效存在显著的负向关系;(3)高管团队中女性高管比例对企业绩效存在较为复杂的影响,即女性高管比例与企业绩效之间呈“U”型的非线性关系。

从高管晋升机制来看,应该勇于打开晋升机制中隐形的性别枷锁,鼓励有能力的女性中层管理者向高层管理者发展。首先,公司在职位晋升激励机制中,需充分考虑到女性高管主观因素,确保相关政策的全面性、科学性。从实证结果可以清晰看出,协调团队中性别差异不仅能够提高团队效率,而且有利于男性和女性管理层充分发挥其才能。其次,平等、自由的企业文化的建设,对于团队建设,尤其是高管团队,起着至关重要的作用。平等自由的企业文化氛围可以有效避免由于性别等因素导致团队合作的不协调,并且在职位晋升过程中对女性的隐形限制较少。最后,在设定晋升考核目标时,多从男性和女性管理人员的差异性角度考虑,避免无意识的性别歧视,造成优秀的女性管理者人才的损失。