上市银行治理结构对治理绩效的灰色度分析

2018-12-21杨静

杨 静

(石河子大学 经济与管理学院,新疆 石河子 832000)

0 引言

上市银行的治理问题是我国社会经济得以健康发展的关键,上市银行的治理效果关系到整个经济和金融行业的未来发展。在整个经济体制转型的大环境下,我国的上市银行需要进行大范围的改革和治理。如果上市银行的治理效果不能适应新经济形式和自身发展需要,那么银行公司的可持续发展会受到严重的制约[1,2]。因此,上市银行需要合理安排公司的股权结构,确定相关部门权利和义务的关系[3],以提高上市银行的经营绩效和治理效果,实现上市银行的盈利目标。

根据国外研究成果发现,上市银行的治理结构与治理绩效存在紧密的关系。Belkhir等[4]通过分析美国银行董事会的规模和银行治理绩效的关系发现,董事会的规模越大,银行治理绩效越高。Cornett等[5]研究美国大型商业银行发现,独立的董事会比率和银行治理绩效成正比关系。而国内学者在研究上市银行治理结构与治理绩效关系时得出了不一致的结论。李维安[6]发现银行高管薪酬与银行治理绩效之间不存在明显的相关性。曹廷求等[7]研究相关文献认为银行董事会人员规模增加带来的成本要高于其获得的收益,所以董事会的规模扩大会对银行治理绩效造成反作用影响。本文对上市银行的治理结构进行分析,探讨公司治理结构和治理绩效的关系,分析公司治理理论和实证研究的差异及原因,以改善上市银行的治理结构,提高银行公司的绩效,增加金融业的竞争力。

1 研究设计

1.1 模型构建

上市银行治理结构的最终目标是在保证银行正常经营的情况下股东利益的最大化。因此,需要建立“股东会-董事会-高层管理-监理会”的基本治理体系[8]。相关职能部门协调互助、相互制衡,以保证上市银行在经营决策中的科学性、高效性和稳定性,同时对金融风险可以有效预防和控制。

灰色度系统[9]根据系统中数据信息的相关程度进行归类,即将系统中相关联的数据信息和非相关联的数据信息进行区分。而灰色度系统中数据信息的相关性是基于数据序列曲线的几何相似程度来判断的,数据序列曲线越接近,数据信息的相关性越高;反之,则相关性越低。获得数据信息的相关性之后可以得出数据信息对目标对象的影响程度。这种确定灰色度系统中数据信息的相关性方法称为灰色度分析法。

灰色度分析法是灰色度系统中重要的分析方法之一,该方法可以研究一个系统的动态变化性,通过对系统未来发展过程中主要影响因素的相对变化进行预测。这种方法的优势在于不需要大量的数据信息作为基础,就可以较好地发现因素之间的相关性。两个因素之间的相关性叫做相关程度。相关程度表示了系统在发展过程中,出现的因素之间大小、速度等指标的相对变化性。如果因素之间的相对变化性基本保持一致状态,则可以认为因素之间的相关性较高;反之,则相关性较低。

基于灰色度分析法的模型构建步骤如下:

(1)确定待分析的数据信息

设X0为系统的行为数据序列,影响因素数据序列Xi(i=1,3,…,n) 为比较数据序列,Xi=(Xi(1),Xi(2),…,Xi(k)),其中,i为因素序号,k为指数序号。

(2)设计函数得到相应的数据序列变化趋势

对于系统的行为数据序列和影响因素数据序列,进行无量纲数据处理,计算数据序列的初始值,则数据初始值序列为:

根据灰色度分析的基本理论,对于离散型函数曲线有:

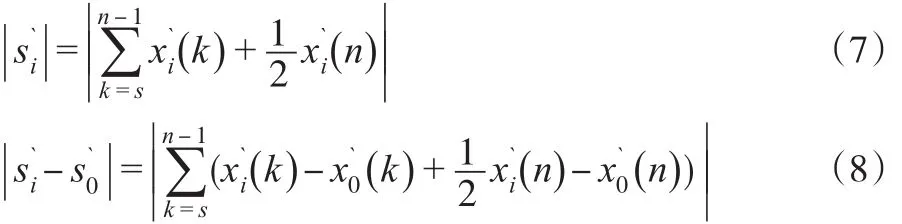

(3)计算绝对相关程度

对数据长度相同的序列,则其绝对相关程度为:

其本质为数据序列之间的几何相似度。

(4)计算相对相关程度

设数据序列的初始值为:

接着计算得到:

则相对相关程度为:

其本质为数据序列之间的变化速度相似度。

(5)计算综合相关程度

综合相关程度不仅表现出因素i和因素j的几何相似度,而且体现出因素i和因素j相对于初始值的变化速度相似度,是一种较为全面的综合性关联程度。通常,设置θ θ =0.5[10]。则有:

因此,通过灰色度分析模型的计算,可以对待评估的系统行为和影响因素进行分析。

1.2 样本选取

我国的上市银行主要有三类:国有商业银行、股份制商业银行和城市商业银行。本文选择国有商业银行和股份制商业银行作为样本数据。具体来说,样本空间中的上市银行有:中国银行、中国工商银行、中国建设银行、中国农业银行、交通银行、招商银行、华夏银行、浦发银行8家。样本数据源于这8家银行2016年的年度数据报告[11]。

1.3 变量选择与定义

基于灰色度分析模型的主要变量和定义如下页表1所示。

2 灰色度分析

2.1 灰色度相关性分析

认定上市银行公司的资本收益率(ROA)和风险补偿后的资本收益率(RCROA)为系统的行为数据序列,分别为Y1和Y2。影响因素数据序列包括表1的年度平均资本的对数(Insize)等15个相关因素,为X1,X2,…,X15。

表1 灰色度分析模型的变量和定义

根据灰色度分析模型的基本要求,表1中的部分变量需要进行倒数化处理[12],需要进行倒数化的变量是股权状态变量中的7个变量:CR1、CR3、CR5、H1、H3、H5、Z。因此,8家上市银行的行为数据序列和影响因素数据序列如表2所示。

表2 8家上市银行的行为数据序列和影响因素数据序列表

(1)计算绝对相关程度

对于Y1和X1数据序列,其初始值为:

则绝对相关程度为:

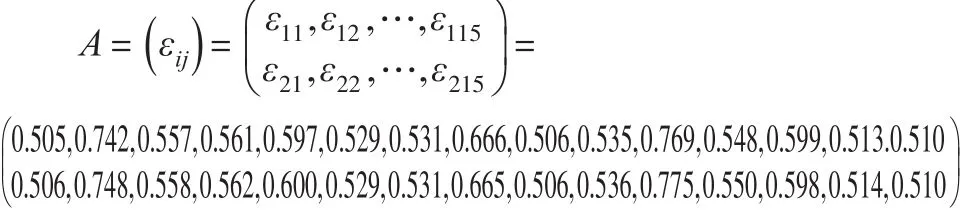

按此方法可以计算其他影响因素的绝对相关程度。全部计算完毕后可以得到灰色度分析绝对相关矩阵为:

(2)计算相对相关程度

对于Y1和X1数据序列,其初始值为:

则相对相关程度为:

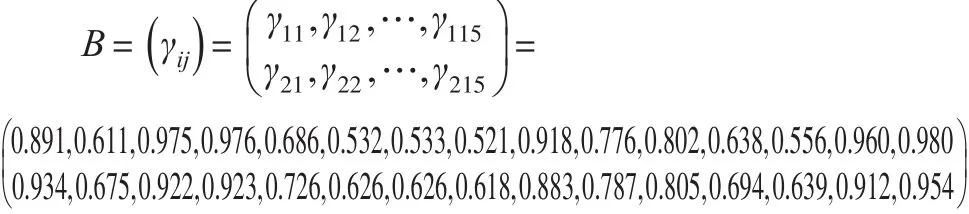

按此方法可以计算其他影响因素的相对相关程度。全部计算完毕后可以得到灰色度分析相对相关矩阵为:

(3)计算综合相关程度

采用公式(10)计算因素之间的综合相关程度,取θ=0.5,则灰色度分析综合相关矩阵为:

2.2 灰色度相关性排序和优势分析

(1)灰色度绝对相关程度排序和优势分析

对于灰色度分析绝对相关矩阵:

矩阵中的行元素中,ε21、ε22、ε23、ε24、ε25、ε210、ε211、ε212、ε214这9个元素的值均大于第一行对应元素,ε26、ε27、ε29、ε115这4个元素的值和第一行对应元素相等,其他两个元素值低于第一行对应元素。因此,系统不存在最优解,只有准优解。第一行15个元素之和为8.668,小于第二行15个元素之和的8.688,所以,系统行为数据序列Y(2RCROA)为准优解。

比较矩阵中的列元素,对15个影响公司绩效的因素按绝对相关程度排序,结果为:X11> X2> X8> X5> X13> X4>X3> X12> X10> X7> X6> X14> X15> X9> X1,即 pd>CR1>Z>H1>ssize>CR5>CR3>dmn>nd>H5>H3>sms>lnpay>dsize>lnsize。因此,独立董事的人员数量对上市银行公司的绩效相关程度最高,而年度高层管理前三名的总报酬的对数值对银行绩效的影响效果最差。

(2)灰色度相对相关程度排序和优势分析

对于灰色度分析相对相关矩阵:

矩阵中的行元素中,存在部分元素的第二行值大于第一行对应值,部分元素的第二行值小于第一行对应值。因此,系统同样不存在最优解,只有准优解。第一行15个元素之和为11.351,小于第二行15个元素之和的11.752,所以,系统行为数据序列Y(2RCROA)为准优解。

比较矩阵中的列元素,对15个影响公司绩效的因素按相对相关程度排序,结果为:X15> X4> X3> X14> X1> X9>X11> X10> X5> X12> X2> X13> X7> X6> X8,即 lnpay>CR5>CR3>sms>lnsize>dsize>pd>nd>H1>dmn>CR1>ssize>H5>H3>Z。 因此,年度高层管理前三名的总报酬的对数对上市银行公司的绩效相关程度最高,而第一和第二大股东股权比例的比值对银行绩效的影响效果最差。

(3)灰色度综合相关程度排序和优势分析

对于灰色度分析综合相关矩阵:

矩阵中的行元素中,存在部分元素的第二行值大于第一行对应值,部分元素的第二行值小于第一行对应值。因此,系统同样不存在最优解,只有准优解。第一行15个元素之和为10.01,小于第二行15个元素之和的10.205,所以,系统行为数据序列Y(2RCROA)为准优解。

比较矩阵中的列元素,对15个影响公司绩效的因素按综合相关程度排序,结果为:X11> X4> X3> X15> X14> X1>X9> X2> X10> X5> X8> X12> X13> X7> X6,即 pd>CR5>CR3>lnp ay>sms>lnsize>dsize>CR1>nd>H1>Z>dmn>ssize>H5>H3。因此,独立董事的人员数量占董事会总人数比例对上市银行公司的绩效相关程度最高,而前三大股东的股权比例总和的10000倍对银行绩效的影响效果最差。

3 结论

本文以上市银行为例,研究公司治理结构与治理绩效的关系。基于中国银行、中国工商银行、中国建设银行、中国农业银行、交通银行、招商银行、华夏银行、浦发银行8家上市银行年度报告数据,本文选择了灰色度分析法作为研究上市银行治理结构与治理绩效关系的基本方法,从绝对相关程度、相对相关程度和综合相关程度三个方面对上市银行治理结构与治理绩效关系进行灰色度相关性分析,并对15个影响因素按照灰色度相关性进行排序。分析结果发现,风险补偿后的资本收益率(RCROA)相对于资本收益率(ROA)而言作为银行绩效指标更加合适,独立董事的人员数量则影响银行绩效作用最为明显,而股东的股权比例对银行绩效影响效果最差。