货币政策和周期波动对通货膨胀的时变传导分析

2018-12-21吴周恒张晶晶

吴周恒,张晶晶

(广东外语外贸大学 经济贸易学院,广州 510006)

0 引言

稳定的通货膨胀是货币政策调控的重要目标。近年来,中国经济增长率下降,进入新常态。同时期,通货膨胀率不断走低,引起了货币当局对于通货紧缩风险的担忧。2012年以来,CPI通胀率不断走低,降至1%~2%的范围,同时期,PPI出现了罕见的持续40多个月的负增长,直至2015年底才有所回升。经济增长率和通货膨胀率的趋势性变动表明可能存在经济结构性转变,进而货币政策和经济周期对通货膨胀的传导效应亦可能发生潜在变化。因此,有必要对货币政策和周期波动的通货膨胀影响的变迁进行考察,为我国的货币政策调控提供理论依据。

本文在已有研究的基础上进行拓展。第一,结合货币政策和周期波动的双重影响讨论中国通货膨胀动态,其优势在于能够区分周期因素和货币因素引起的通货膨胀动态,从而为货币当局在不同周期时段的货币政策制定提供参考;第二,采用时变参数结构向量自回归模型,从时变性、非对称性和非线性三个方面更为细致地探究了货币政策、周期波动对通货膨胀的传导效应;第三,分别从上游价格PPI和下游价格CPI出发进行讨论,从而揭示了上下游价格的周期影响和货币影响的异质性特点。

1 模型构建与估计方法

1.1 基本理论模型

早期文献对于中国货币政策与通货膨胀的研究中均假设稳定的结构性关系。然而,Lucas(1976)[1]指出分析货币政策的通货膨胀效果时,需要考虑可能存在的经济结构变动,否则估计得到的传导效应可能存在偏差,该观点即为著名的“卢卡斯批评(Lucas Critique)”。部分学者[2,3]虽然发现中国货币政策与通货膨胀存在结构性变迁,但多局限于对货币政策和通货膨胀结构变迁的测度,而忽视货币政策与通货膨胀之间的传导结构演变。仅有少数文献[4,5]探讨了中国货币政策与通货膨胀之间传导结构变化。此外,现有文献对于中国经济周期与通货膨胀传导关系的研究亦较为缺乏,鲜有关于周期波动与通货膨胀之间时变传导关系的研究,也未有对传导效应可能存在的非对称性和非线性进行探究。

基于此,本文借鉴Nakajima(2011)[6]的TVP-VAR-SV模型分析中国货币政策、周期波动对上下游通货膨胀率的时变传导特征。相比传统VAR方法,TVP-VAR-SV模型的优势在于参数的时变过程能够捕捉到系统结构变动。

模型中的结构系数矩阵A的假设决定了变量间的即期关系,本文假设结构系数矩阵A为下三角阵,即递归识别。每个内生变量受到排序在其之前的内生变量及其自身冲击的即期影响,而受到排列在其后的变量的滞后性影响。本文的6个内生变量在方程系统中的排序如下:国际大宗商品价格PComt、工业总产出IPt、名义有效汇率NEERt、工业品出厂价格PPIt、消费者价格CPIt和货币供应量M2t。由于国际大宗商品价格是国内价格的先行指数,反映国内价格变动预期,因此,将国际大宗商品价格排在第一位。排在第二位的变量为工业总产出,反映了国内实体经济供需情况的变动。排在第三位的变量为名义有效汇率,其排序的隐含假设为名义汇率在即期仅受到国内供需冲击、价格变动预期冲击和由其他外生因素引起的汇率变动冲击的影响,而通货膨胀、货币政策对汇率的影响存在时滞。排在第四和第五位的变量分别为CPI通货膨胀和PPI通货膨胀,即通货膨胀率受到国际大宗商品价格冲击、国内供需冲击和汇率变动冲击的影响。最后一位变量为货币供给量,即假设货币政策根据国内产出变动、价格预期变动、价格实际变动和汇率变动做出即期调整。

1.2 估计方法

首先,TVP-VAR-SV的简化式模型为:

式(1)中,yt表示一个由内生变量所构成的向量,βt为一个 (k+k2s)×1维的滞后参数列向量,Xt=Ik⊗At为 k×k维的结构系数矩阵,Σt=diag(σ1t,σ2t,…,σkt)为标准差矩阵,εt~N(0,Ik),s为模型的滞后阶数。假设结构系数矩阵A是主对角线元素为1的下三角矩阵:

滞后参数列向量、结构系数矩阵和标准差矩阵中的每一个参数都具有时变性,假设hjt=log=1,2,…,k;t=s+1,…,n,对数时变方差向量ht=(h1t,h2t,…,hkt)'。同时假设αt为下三角矩阵At中元素的堆积向量,即αt=(α21,t,α31,t,α32,t,…,αkk-1,t)′。假设所有时变参数均服从一阶随机游走过程,相应的随机扰动项服从正态分布,其形式为:

且有:

式(4)中,Σβ、Σα和Σh均为对角矩阵,扰动项uβt、uαt和 uht互不相关,且均与 εt不相关。

本文采用贝叶斯方法对模型进行参数估计:首先,根据样本特征设定模型参数的先验分布。其次,采用马尔科夫链-蒙特卡洛(MCMC)算法抽样生成参数的后验分布。MCMC抽样次数设定为20000次,并且舍去前2000次抽取的预烧样本。最后,通过无效因子来判断MCMC抽样的有效性,通过Geweke的收敛诊断检验MCMC抽样是否收敛到后验分布,其5%显著性水平的临界值为1.96。

2 数据选取与统计描述

本文选取1997年1月至2016年8月的月度数据,数据主要来源于中国国家统计局数据库和国际货币基金组织IFS数据库。由于国内总产出GDP没有月度数据,因此,本文使用工业总产出IP作为国内总产出的代理变量。由于中国工业总产出和各类价格指数的原始数据均为同比增长率,因此对其他变量也计算同比增长率,并且对所有变量使用X12方法去除季节性因素影响。

表1为各变量的描述性统计。从增长率均值上看,由于中国总产出快速增长,货币扩张速度亦较高,但CPI和PPI通胀率均值皆低于货币供给M2增长率均值,下游价格CPI的通胀率高于上游价格PPI的通胀率,分别为1.936和0.581;而从通胀率的波动幅度上看,PPI通胀率的波动幅度与工业总产出增长率的波动幅度相当,其标准差为4.24,下游价格CPI通胀率的波动幅度小于上游价格PPI通胀率的波动幅度,其标准差为2.273。CPI通胀率波动幅度低于M2增长率的波动幅度,而PPI通胀率波动幅度高于M2增长率的波动幅度。

表1 各变量的描述性统计

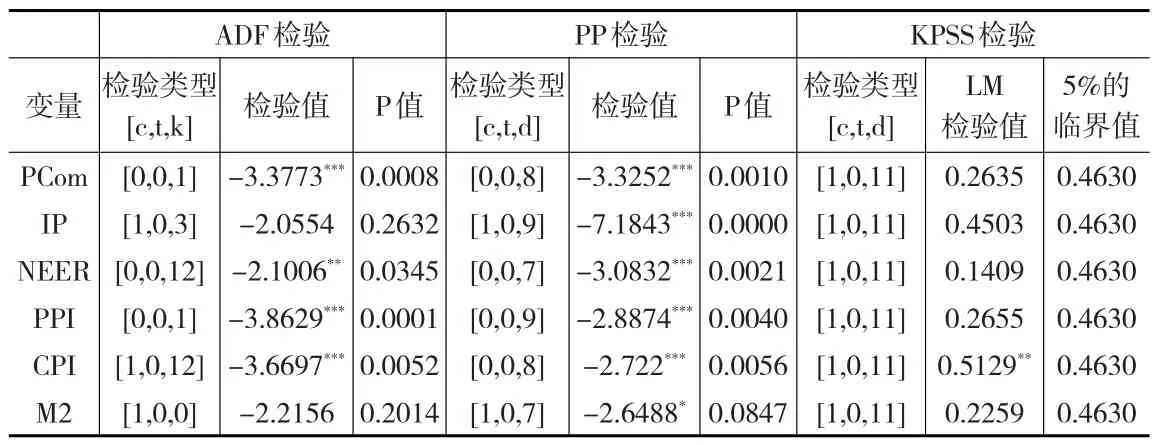

为了避免数据不平稳所引起的伪回归问题,本文对各变量时间序列进行平稳性检验。表2显示了使用三种单位根检验方法的结果。根据表2可见,各变量的同比增长率均至少在两种检验方法下判断为平稳序列,因此,本文使用各变量的同比增长率进行回归分析。

表2 数据的平稳性检验

3 实证分析

3.1 TVP-VAR-SV模型的后验估计结果

根据SIC准则确定VAR的最优滞后阶数为1阶,由于本文模型共包含6个内生变量,因此,时变参数列向量β包括42个元素,列向量α包括6个元素,列向量h包括6个元素,时变参数总量为54个。由于待估参数数量较大,本文不详细列出各参数的后验估计结果。估计得到参数的无效因子最大值为89.48,表明在抽样20000次的情况下至少能获得225个不相关样本。所有参数的Geweke检验统计值均远低于1.96,说明对于所有参数均无法拒绝收敛至其后验分布的原假设。以上结果说明MCMC抽样结果是有效的,满足后验统计推断的需要,也表明后验均值接近于参数的真实值。

3.2 CPI通货膨胀内生性影响途径的时变特征

基于TVP-VAR-SV模型估计结果,本文利用广义脉冲响应函数解构中国货币政策、汇率波动与通货膨胀之间的关系。脉冲响应函数表示1单位标准差的外生冲击所引起的内生变量的响应程度,即系统性因素的影响。TVP-VAR-SV模型在样本期内每一时刻的脉冲响应函数都不同,其脉冲响应函数的表现形式可分为两类:第一类为样本期间内不同预测期(本文令预测期分别为1季度、半年和1年)的脉冲响应;第二类为选定的不同历史时点的脉冲响应。

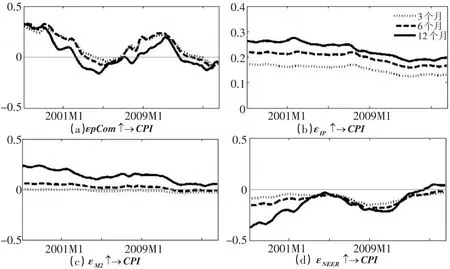

本文首先分析货币政策、汇率变动、周期变动对CPI通胀率的传导时变特征。图1显示了不同预测期的CPI通胀率的脉冲响应。观察可见:第一,货币政策冲击对CPI通胀率的影响存在将近半年的时滞。2012年之后,货币政策对CPI的影响略有下降。第二,工业总产出冲击反映了引起通胀变动的周期性因素,工业总产出对CPI通胀率的影响时滞很短,且持续性较长。在2008年金融危机之后,周期性因素对通胀率的影响有所下降。第三,名义汇率冲击对CPI通胀率的影响为负,当名义汇率升值,进口产品的本国价格下降,CPI通胀率下降。在2005年之前,名义汇率对CPI的传导持续性较高,而2005年后,不同期的脉冲响应的幅度均明显下降,且不同期的脉冲响应幅度趋同,表明在2005年的汇改后,名义汇率冲击对CPI通胀率的影响在幅度和持续性上均显著下降。第四,国际大宗商品价格对CPI的影响存在显著的时变特征,CPI变动主要受到国际大宗商品中生活资料分类价格的影响,在样本期内传导基本为正。

图1 提前1季度、半年和1年的CPI的脉冲响应函数

为了进一步揭示货币政策、汇率变动、周期变动与CPI通货膨胀之间的传导关系,本文者讨论样本期内选定历史时点的脉冲响应。本文选择三个价格上升的历史时点和三个价格下降的历史时点的脉冲响应函数进行比较分析。

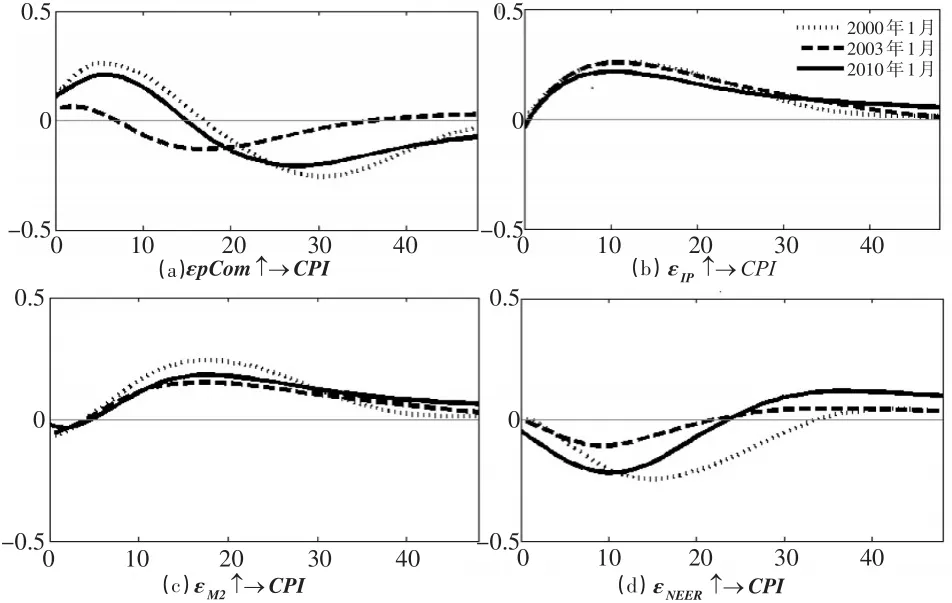

在样本期内,国内通货膨胀率超过5%、持续时间超过1年的历史时段共有3个,分别为2000年1月至2001年1月(持续1年)、2003年1月至2007年1月(持续4年)、2010年1月至2011年12月(持续2年)。图2显示了三个价格上升历史时段首月的CPI通胀率脉冲响应。从图2可见:第一,货币政策对CPI通胀率的传导在三个历史时点基本一致,货币扩张对通胀率的影响为正,传导效应峰值弹性约为0.25,货币政策对CPI通胀率的影响的持续时间较长(3年半)。第二,汇率变动对CPI通胀率的传导在三个历史时点存在差异,总体而言,汇率变动对CPI通胀率的影响为负,在2000年和2010年传导效应的峰值弹性约为-0.25,而在2003年的价格上升时期,传导效应的峰值弹性较低,约为-0.1。在三个历史时点传导效应的持续时间亦不尽相同,2003年和2010年传导效应的持续时间相对较短(2年),而在2000年的传导效应的持续时间相对较长(3年)。第三,周期波动因素对CPI通胀率的传导在三个历史时点基本一致,周期上升时期对应CPI通胀率的上升,传导效应的峰值弹性约为0.25,传导效应的持续时间较长(3年半)。第四,国际大宗商品价格增长率对CPI通胀率的传导效应在三个历史时点存在差异,2000年和2010年的传导效应约在半年时达到峰值0.25,持续时间约为1年,而2003年的传导效应呈现S型的特征,其峰值为-0.2。其原因在于2003年的价格上升期间,国际大宗商品价格总指数的主要驱动因素为金属、原油等生产资料价格的大幅上涨,但食品等生活资料分类指数呈现下降趋势。

图2 三个价格上升的历史时点的CPI的脉冲响应函数

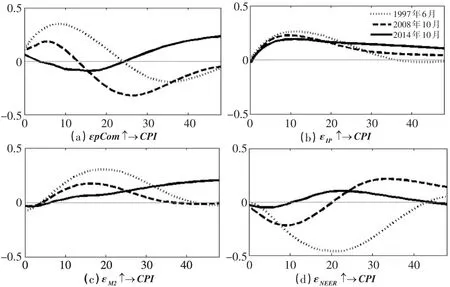

在样本期内,国内价格下降幅度超过5%、持续时间超过1年的历史时段共有3个,分别为1997年6月至1999年6月(持续2年)、2008年10月至2009年10月(持续1年)、2014年10月至2016年10月(持续2年)。图3显示了三个价格下降历史时段首月的CPI通胀率的脉冲响应。

图3 三个价格下降历史时点的CPI的脉冲响应函数

从图3可见:第一,货币政策对CPI通胀率的传导在三个历史时点呈现异质性。从传导效应的幅度看,1997年的传导效应的峰值最高,约为0.3,2008年和2014年的传导效应的峰值约为0.25;从传导效应的持续性看,1997年和2008年的传导效应的持续时间约为3年半,而2014年的传导效应的持续时间显著大于其他历史时点,在4年中仍未见收敛的趋势。从2014年10月开始价格下降呈现出较大的持续性,持续性较大的通货膨胀变动可能改变大众的通货膨胀预期,引起通货紧缩风险。第二,汇率波动对CPI通胀率的传导效应在三个历史时点具有不同的特点。1997年的传导效应较大,其峰值约为-0.5,持续时间约为3年半,2008年的传导效应呈现S型,传导效应在1年半前为负值,而在18期后为正值,即汇率贬值对CPI通胀率出现非线性传导,持续时间超过4年,在2014年传导效应的幅度较小,亦呈现出非线性传导特征。第三,周期波动因素对CPI通胀率的传导在三个历史时点基本一致,周期下行时期对应CPI通胀率的下降,传导效应的峰值约为0.25。第四,国际大宗商品价格增长率对CPI通胀率的传导在三个历史时点亦存在差异。国际大宗商品价格对CPI通胀率的传导效应在不同历史时点的差异主要取决于国际大宗商品价格中生活资料分类价格的变动。

3.3 PPI通货膨胀内生性影响途径的时变特征

本文分析了货币政策、汇率变动、周期变动对PPI通胀率内生性影响的时变特征。图4显示了不同预测期的PPI通胀率的脉冲响应。观察可见:第一,货币政策对PPI通胀率的传导效应在传导速度和幅度上均大于货币政策对CPI通胀率的传导。第二,汇率变动对PPI通胀率的传导效应为负,即汇率升值时,PPI通胀率下降,汇率变动的传导效应达到峰值的时间超过1年,在样本期内,汇率变动的传导效应的幅度显著下降。第三,周期波动对PPI通胀率的传导效应为正,提前1个季度、提前半年和提前1年的脉冲响应在幅度上没有明显区别。第四,国际大宗商品价格增长率对PPI通胀率的传导效应为正,约在半年到达峰值,PPI通胀率主要受到国际大宗商品中生产资料分类价格的影响。

图4 提前1季度、半年和1年的PPI的脉冲响应函数

对于PPI通胀率,本文同样对三个价格上升和三个价格下降的历史时点的脉冲响应函数进行比较分析。图5显示了三个价格上升历史时点首月的PPI通胀率的脉冲响应。观察可见:各变量对PPI通胀率的传导效应在三个历史时点基本相同。第一,货币扩张对PPI通胀率的传导效应在1年达到峰值,约为0.45,持续时间约为2年半。比较货币政策对CPI和PPI通胀率的传导效应可见,货币政策对CPI通胀率的传导效应幅度相对较小,但是持续性相对较长。第二,汇率波动对PPI通胀率的传导效应在1年达到峰值,约为-0.6,持续时间约为2年半。比较汇率波动对CPI和PPI通胀率的传导效应可见,汇率波动对CPI通胀率的传导效应的幅度相对较小,且持续时间相对较短。第三,周期上行对PPI通胀率的传导效应的峰值出现在1年,幅度约为0.25,传导效应的持续时间约为2年。比较周期波动对CPI和PPI通胀率的传导效应可见,周期波动对CPI和PPI通胀率的传导效应幅度相当,但对PPI通胀率的传导效应的持续性相对较低。第四,国际大宗商品价格增长率对PPI通胀率的传导效应峰值约为0.7,持续时间约为1年,在传导幅度上大于对CPI通胀率的传导效应,持续性与对CPI通胀率的传导效应相当。

图5 三个价格上升的历史时点的PPI的脉冲响应函数

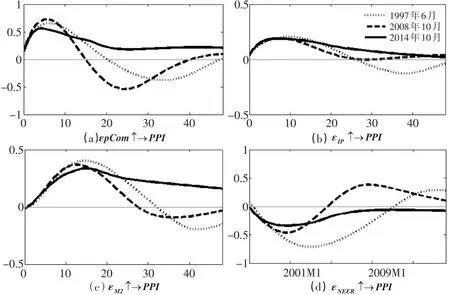

图6显示了三个价格下降历史时点首月的PPI通胀率的脉冲响应。

图6 三个价格下降历史时点的PPI的脉冲响应函数

观察可见:第一,货币紧缩对PPI通胀率的传导效应的峰值约为0.4,到达峰值的时间约为1年,在1997年和2008年的历史时点,传导效应的持续时间约为2年半,而在2014年的历史时点,传导效应在4年中未见收敛。第二,汇率变动对PPI通胀率的传导效应在三个历史时点均不同,在1997年,汇率变动对PPI通胀率的传导效应峰值为0.75,约在1年达到峰值,持续3年。在2008年,汇率变动对PPI通胀率的传导效应为S型,峰值约为0.5,3个季度达到峰值,持续4年。在2014年,汇率变动对PPI通胀率的传导效应峰值相对较小,约为0.5,3个季度达到峰值,持续2年。第三,周期下行对PPI通胀率的传导效应在半年达到峰值,幅度约为0.25,持续2年。第四,国际大宗商品价格增长率对PPI通胀率的传导效应在1997年和2008年两个时点较为相似,与前两个历史时点的传导效应比较,2014年的传导效应的幅度相对较小,但持续时间相对较长。

表3总结了不同方向的货币政策和周期波动对CPI和PPI通胀率的传导效应,本文进行四点比较分析:第一,货币扩张与货币紧缩对CPI通胀率的传导效应在幅度和持续时间上具有对称性,然而在传导速度上具有非对称性,货币扩张对CPI通胀率的传导速度较快,在半年达到峰值,而货币紧缩对CPI通胀率的传导在1年半达到峰值。货币扩张与货币紧缩对PPI通胀率的传导效应在幅度、速度和持续时间上具有对称性。第二,周期上行与下行对CPI和PPI通胀率的传导效应在幅度、速度和持续时间上均有对称性。第三,货币政策引起的CPI通胀率的变动幅度小于PPI通胀率的变动幅度,而引起的CPI通胀率变动的持续时间超过PPI通胀率变动的持续时间。货币扩张对CPI通胀率的传导速度高于对PPI通胀率的传导速度,而货币紧缩对CPI通胀率的传导速度低于对PPI通胀率的传导速度。第四,周期波动对CPI和PPI通胀率的传导程度相当,对PPI通胀率的传导速度相对较快、传导持续时间相对较短。

表3 货币政策、周期波动对CPI和PPI通货膨胀率的传导效应比较

4 结论与建议

本文构建了6变量时变参数结构向量自回归模型,通过贝叶斯估计得到时变外生冲击和时变脉冲响应函数,从而考察了中国货币政策和周期波动对CPI和PPI通货膨胀的传导效应的时变特征。结果表明:第一,货币政策对CPI通货膨胀具有非对称性影响,货币扩张对CPI通货膨胀的传导速度高于货币紧缩,但对PPI通货膨胀具有对称性影响,货币政策引起的PPI的变动幅度高于CPI的变动幅度,但PPI变动的持续时间低于CPI变动的持续时间;第二,周期上行和下行对CPI和PPI通货膨胀均具有对称性影响,周期波动引起的PPI的变动幅度与CPI的变动幅度相当,但PPI通货膨胀达到峰值的速度相对较快而持续时间相对较短;第三,2008年之后,货币政策和周期波动对CPI通货膨胀的影响幅度减少,对PPI通货膨胀的影响幅度不变,但影响的持续时间均大幅延长。此外,汇率变动对CPI和PPI通货膨胀的传导幅度、速度和持续时间在不同历史时点存在异质性。

本文的传导机制研究对中央银行的货币政策制定具有以下重要启示:第一,应当根据对上游价格和下游价格的不同传导幅度、速度和持续时间,有针对性地进行货币政策调整;第二,应当结合现时所处的周期波动阶段,适时做出“逆周期”调整,以实行平抑价格过度波动的政策目标;第三,应当区别货币扩张和货币紧缩的非对称传导,适度调整货币政策工具;第四,应当密切关注汇率变动和国际大宗商品价格变动对上下游价格水平的影响,适时缓冲外部冲击的通货膨胀风险。