我国上市公司会计信息披露问题研究

2018-12-21张峰,张晖,吴姜

张 峰,张 晖,吴 姜

(南京林业大学,南京 210037)

引言

证券市场是通过有效竞争买卖证券的场所,是证券交易所体现各种经济关系的总和。上市公司是证券市场的主体。上市公司会计信息披露尤为重要。高质量的会计信息有利于促进经济正常运转,相反,低质量的会计信息将严重干扰经济秩序,甚至引起社会动荡。

迄今为止,国内学者主要从上市公司会计信息披露中存在的问题、其成因以及相关对策等方面进行实证分析。例如,杨保华(2008),刘秋红(2004)在《我国上市公司会计信息披露问题研究》中均指出会计信息披露不真实、不恰当、不及时、不规范是我国上市公司会计信息披露中存在的主要问题;王爱华(2007)在《我国上市公司会计信息披露问题研究》中指出应当从逐步建立规范的会计信息披露制度,加强上市公司诚信建设,加强会计信息披露的监管,健全现代企业制度与公司法人的治理结构。

本文在分析我国上市公司会计信息披露方面存在的问题以及不真实原因的基础之上,对重庆三五九期货经纪有限公司会计信息披露违规案例进行分析,并提出规范我国上市公司会计信息披露的相关对策。

一、我国上市公司会计信息披露中存在的问题及其成因

(一)我国上市公司会计信息披露中存在的问题

1.会计信息披露不真实

上市公司利用会计或非会计手段蓄意造假,人为操纵利润,主要表现在:上市公司财务数据失真,对会计报表进行过度粉饰,不断进行收益和盈余调节,或通过报表附注和相关说明进行虚假陈述,刻意歪曲经济业务的内容,向市场传递不正确的信息。

2.会计信息披露不准确

会计信息披露的不准确,导致上市公司会计信息披露违法违规;部分信息披露缺乏严肃性,随意调整利润分配;中期报告过于简略,无法进行财务分析与评价;部分财务报告中不提供上年同期相关的重要数据;与公司相关的市场竞争、通货膨胀、利率汇率变化、营销策略、宏观产业政策等重要内容揭示得不完全,或根本不披露等。

3.会计信息披露不及时

上市公司的经营活动是一个动态过程,由于信息的不对称性,外部信息使用者不可能像内部信息供给者那样能够随时掌握公司的经营状况,因此,必然要求上市公司能够及时公布有用的会计信息。目前,我国大多数上市公司通常都能够在规定的时间内发布会计报表,如半年报、年报等,但是对于应随时披露的会计信息以及非财务信息,却未能按规定及时披露,主要是涉及诸如资产重组、股权变动、债权债务变动等的信息,而这些信息对于投资者的决策至关重要。

4.会计信息披露不完整

在会计信息披露的实际操作过程中,上市公司存在以下问题:(1)披露信息时措辞含糊、模棱两可,缺乏明晰性;(2)过分披露有利于公司自身的会计信息,对于不利的信息,则是能少则少,尽量规避;(3)过于注重反映公司的历史经济活动,缺乏预测信息;(4)部分信息披露不充分,如缺少非财务信息等。

(二)我国上市公司会计信息披露不规范的成因

1.内因

一是利益驱动。大多数企业不能够达到上市的要求,但是部分企业为了上市会虚构利润,考虑怎样将各项指标进行调整以达到上市的要求,甚至通过会计造假的手段。再者,上市公司为了能够在证券市场发行股票、上市交易和配股等,往往利用各种手法“粉饰”会计信息,骗取有关资格,达到在证券市场再次圈钱的目的。

二是内部治理不完善。根据我国公司法规定,规范的公司治理结构由股东大会、董事会、监事会和经理层组成,它们之间形成了权利机构、决策机构、监督机构和经营管理者的制衡机制。按规定,监事会由股东大会选举产生,而在股东大会中实际大股东缺位,中小股东因持股比例过低很难进入监事会,因此,结果必然是公司管理层控制监事会,导致监事会难以对经营者的行为进行有效监督。

2.外因

一是证券监管力度不足。就我国目前的情况而言,证监会监管力量薄弱、方法相对滞后,也就是说完全靠监管部门现有的人力资源无法及时、充分地发现信息披露中的违法违规行为。

二是违规成本较低。当前,由于我国证券市场会计信息披露违规行为不易被查处,即使被查处处罚也较轻,导致会计信息披露失真现象无法控制。

二、我国上市公司会计信息披露的案例分析

(一)公司简介

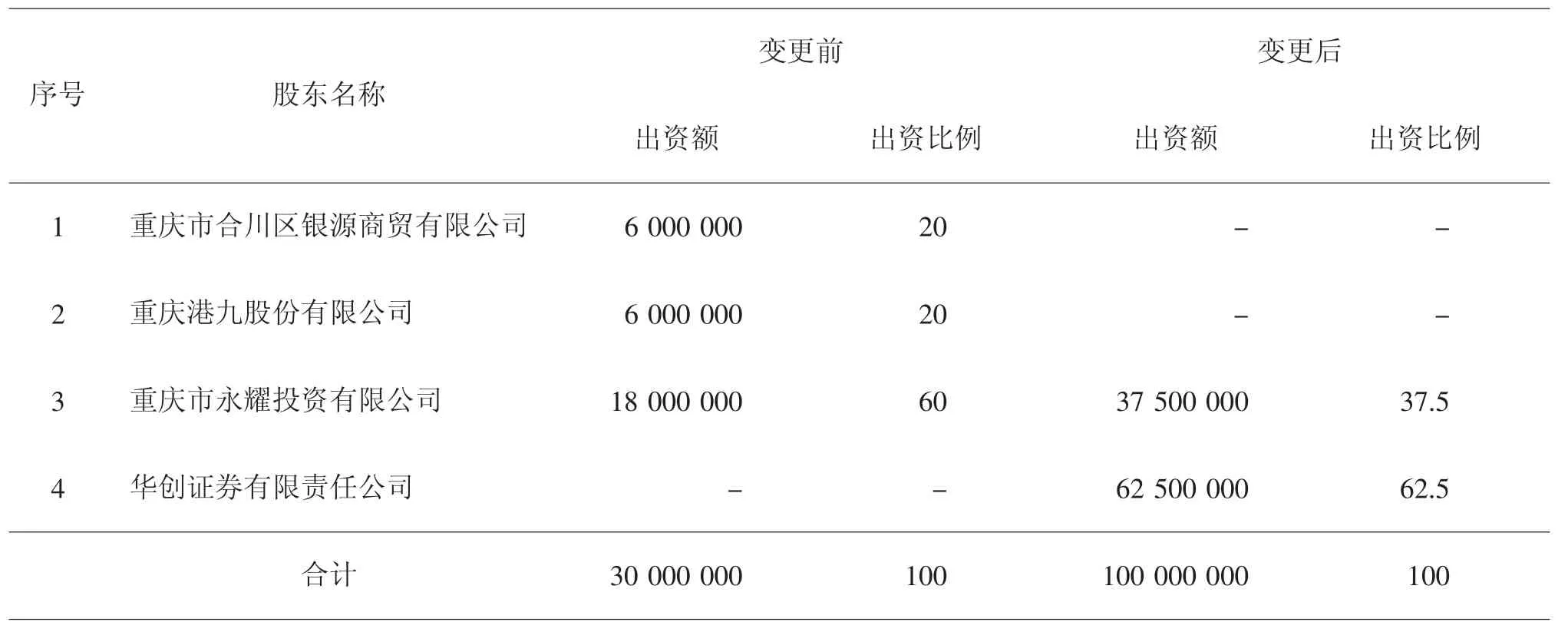

重庆三五九期货经纪有限公司(原港九期货)成立于2001年,是由我国证监会核准、国家工商总局审核登记注册、获国家《期货经纪许可证》、获得金融期货经纪业务资格的金融企业。公司注册资本为3 000万人民币,拟完成增资扩股6 000万元,主要从事商品期货经纪代理、期货信息咨询及培训等相关金融业务。

2010年12月29日,该公司注册资本由3 000万元变更为10 000万元,新增的注册资本由华创证券有限责任公司以现金方式认缴6 250万元,由重庆市永耀投资有限公司以现金方式认缴750万元。

(二)会计信息披露的情况分析

表1 重庆三五九期货经纪有限公司此次变更注册资本和股权前后股东出资情况 单位:人民币元

1.会计信息披露不真实的状况

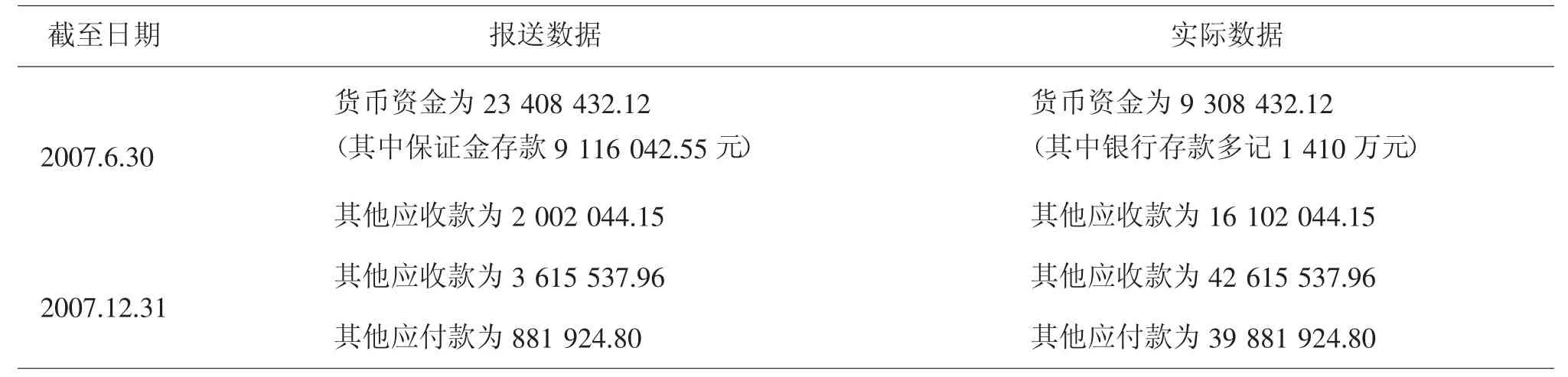

一是报送虚假银行对账单、利息清单。2007年4月30日,该公司向重庆监管局报送了《重庆港九期货经纪有限公司整改报告》。2009年3月,该公司向重庆市监管局报送了其在中信银行重庆分行营业部银行账户余额表和活期存款利息清单。然而,根据证监会的调查,该公司报送数据与实际数据存在很大差距。

2.报送虚假财务报告

表2 重庆三五九期货经纪有限公司报送虚假银行对账单、利息清单相关数据 单位:人民币元

该公司向重庆市监管局报送的2007年中期财务报告、 2007年年度财务报告数据也不符合实际情况。

表3 重庆三五九期货经纪有限公司报送虚假财务报告相关数据 单位:人民币元

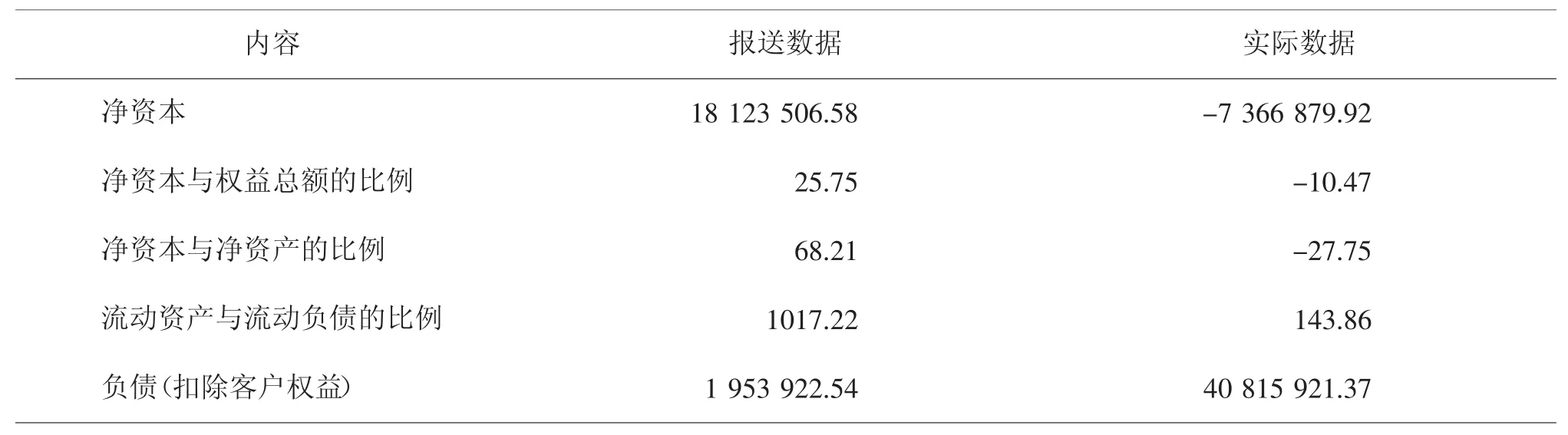

二是报送虚假风险监管报表。2008年初,该公司报送了截至2007年12月31日的风险监管指标汇总表和净资本计算表。经监管局调查并重新审计,发现数据不符合实际情况。

表4 2008年初重庆三五九期货经纪有限公司报送虚假风险监管报表相关数据 单位:人民币元

(三)会计信息失真的原因总结

一是刻意造假,试图掩饰实际经营状况。该公司试图掩饰实际经营状况,向监管部门报送了虚假的银行对账单、存款利息、财务报告和风险监管报表,使披露的信息有利于公司自身的利益,以达到稳定公司股价和投资者对公司的信心的目的。

二是会计监督体系不健全,违规成本较低。工商部门没有对该企业会计工作实施具体全面的监督,因此,企业外部没有形成一个对会计信息质量进行有效的整体监督的体系。且在本案例中,根据有关规定,证监会对其的处罚为:(一)责令该公司改正违法行为,给予警告,并处以15万元罚款;(二)对该公司董事长给予警告,并处以5万元罚款;(三)对该公司实际主管财务人员给予警告,并处以1万元罚款。

三、相关对策建议

(一)进一步完善公司治理结构

完善公司治理结构,建立科学有效的现代企业制度是规范会计信息披露的制度保障。内部控制由上市公司内部各相关部门组成,必须合理、有效地设置会计机构,使会计人员真正成为财务信息供给的主体。上市公司还应加强内部审计制度的建设,设置内部审计机构,强化披露财务信息的内部监督。

(二)加强证券市场会计信息披露的监管力度

我国证监会于2007年2月1日正式颁布并实施《上市公司信息披露管理办法》。该《办法》进一步细化规范了上市公司信息披露行为,从保护投资者利益的角度出发提高上市公司运营管理的透明度。但相对于市场规范的要求,我国上市公司会计信息披露体系还有待进一步完善。因此,监管部门应切实加强监督管理和执法力度,做到违法必究。

(三)制定科学、配套的会计和审计规范体系

会计规范体系是上市公司会计行为和会计信息的规范和准绳。目前我国上市公司会计的规范主要是以会计法、基本会计准则、具体会计准则等体系组成。相关规范体系应当在征询理论界和实务界意见的基础上,根据实际情况不断完善修改补充,以构建完善的会计、审计规范体系。