金融发展、政府补贴与企业研发投入

——来自战略性新兴产业上市公司的经验证据

2018-12-19何小华戴歆婷丁艳平

卢 馨,何小华,戴歆婷,丁艳平

(暨南大学 管理学院,广东 广州 510632)

金融发展、政府补贴与企业研发投入——来自战略性新兴产业上市公司的经验证据

卢 馨,何小华,戴歆婷,丁艳平

(暨南大学 管理学院,广东 广州 510632)

利用战略性新兴产业上市公司2012—2014年的经验数据,实证检验金融发展、政府补贴对企业研发投入的影响。结果表明:随着地区金融发展水平的提高,企业会加大研发投入力度;政府补贴不仅能够提高企业进行研发活动的积极性,而且会向外界传递出积极的信号,最终会促使企业加大研发投入力度;金融发展和政府补贴的交互作用会显著促进企业加大研发投入力度。另外,研究还发现东部地区金融发展水平、政府补助对企业研发投入的促进作用更明显。

金融发展;政府补贴;研发投入;战略性新兴产业

一、问题提出

2009年时任国务院总理温家宝先后召开了三次座谈会探讨中国战略性新兴产业的未来发展方向。2010年10月18日中国颁布了《国务院关于加快培育和发展战略性新兴产业的决定》,其中重点指出了发展战略性新兴产业对于加快中国现代化建设的重要性[1]。党的十八届五中全会也体现出产业调整势在必行。从表1中可以看出,中国2010—2014年这5年来不断增加研发投入,R&D经费支出从2010年的7 062.58亿元已经增长到2014年的13 015.63亿元,年均增长率达到了16.51%。R&D经费支出与GDP的比值也不断提高,从2010年的1.73%增加到2014年的2.05%,但与发达国家的3%相比,中国还应继续加大研发投入的力度。除此之外,在表1中,中国研发经费支出中企业资金所占的比重在2014年已经超过了75%,这说明在中国的研发投入中,企业的研发支出已经占据了主体地位,同时从表1中也可以看出,政府资金也在逐年增加。

表1(续)

资料来源:根据国家统计局网站有关数据整理。

从2009年首次提出战略性新兴产业的概念以来,中央政府对战略性新兴产业不断加大扶持力度,在2011年扶持的资金总额已达到了35亿元,而后逐年递增。尽管如此,企业巨大的资金缺口仍然需要获得更多的外部投资。但是由于企业与外部投资者之间存在信息不对称,企业很难从外部渠道进行融资。尤其对于中小型的战略性新兴产业来说,金融发展对其解决外部融资难问题将起到至关重要的作用。基于以上背景,本文以战略性新兴产业的上市公司为研究对象,研究金融发展、政府补贴和企业研发投入三者之间的关系。

二、文献回顾

在研究金融发展和研发投入问题上,大多数国内外学者是从融资约束的角度来解释的。健全的金融市场可以支持企业的研发活动,特别是在外部融资需求高的行业中,促进作用更加显著。卡林和迈尔(Carlin & Mayer,2003)研究发现,在金融市场运行良好的国家中,通过金融市场进行融资的行业会有更高的成长速度,也会对研发活动投入更多的资金[2]。冉光和等(2013)基于省际面板数据实证研究了金融发展与企业研发投入之间的关系。结果表明,金融发展水平提高能够显著促进企业加大研发投入力度,并且这种促进作用在中部和西部显著,东部地区不显著[3]。

在研究政府补贴和研发投入问题上,部分学者认为政府补贴能够激励企业加大研发投入力度。 汉贝格(Hamberg,1966)研究发现,美国国防部提供的补贴支持对企业的研发投入起到促进作用[4]。王俊(2010)基于中国28个行业大中型企业的面板数据研究发现,政府研发补贴显著正向影响企业研发投入。另一部分学者则认为政府补贴会对企业研发投入产生挤出效应[5]。迈克尔和皮尔斯(Michael & Pearce,2009)通过研究发现政府直接提供研发补贴的方式是无效的,因为政府缺乏对代理问题的有效控制,政府补贴不能促进企业的研发活动[6]。杨晔等(2015)基于创业板上市公司的数据,通过实证检验得出直接的政府补贴对企业研发投入具有挤出效应的结论[7]。

另外,国内外学者大多使用信号传递理论来解释政府补贴、外部融资和研发投入三者的关系。塔卡洛和塔喀雅玛(Takalo & Tanayama,2008)研究发现政府给予企业研发活动的补贴可能对以市场为基础的金融机构传递良好的信号,从而降低企业融资约束的程度[8]。王文华等(2014)基于中国高新技术产业上市公司的数据,研究了政府补贴与企业融资约束之间的直接作用和间接作用。直接作用是指政府补贴直接增加了企业的研发投入,间接作用是指政府补贴能够向企业的外部投资者传递积极的信号,使企业从外部渠道获得更多的资金支持,最终可以缓解企业研发活动的融资约束。通过实证检验发现政府补贴的信号传递效应不显著[9]。朱治理等(2016)基于2004—2013年中小板及创业板上市公司的数据,研究发现政府给予企业研发活动的补贴能够有效降低企业和外部投资者(特别是银行)之间信息不对称的程度,并且政府补贴会产生信号传递的作用[10]。

通过对国内外相关文献的梳理,发现大部分学者使用的是全部上市公司的数据,很少有学者关注战略性新兴产业的上市公司。由于战略性新兴产业是2010年才开始正式提出,并且其产业的主要特征是技术创新,又由于目前还处于初期的发展阶段,研发活动的融资需求量大。基于以上原因,本文选择战略性新兴产业上市公司的经验数据来实证检验金融发展、政府补贴与企业研发投入之间的关系具有一定的现实意义。

三、研究假设

(一)金融发展与企业研发投入

在金融发展水平越高的地区,金融中介机构、金融工具和金融市场的数量也更多,能够通过加强资产的流动性,建立风险分散机制,从而降低了社会的信息成本和交易成本,同时有利于实现经济资源的合理配置,最终为企业研发活动提供资金支持。尤其对于战略性新兴产业来说,目前处于初步发展阶段,企业开展研发活动需要大量的资金投入。此时,如果企业处在金融发展水平高的地区,则能够更有效地配置资源,降低企业和外部投资者(金融机构等)的信息成本和交易成本,促使资本积累,将积累的资本用于企业技术创新活动中,从而满足企业的资金需求,缓解企业研发活动的融资约束,最终促使企业增加对研发活动的投入。图1表示了金融发展促进战略性新兴产业研发活动的机制。

图1 金融发展促进战略性新兴产业研发活动的机制

因此,基于以上的理论分析,本文提出假设H1:

H1:地区的金融发展水平越高,企业研发投入力度则越大。

(二)政府补贴与企业研发投入

目前中国市场机制还不健全,资源配置还不够高效,难以实现完全依靠市场竞争引导企业开展创新活动。研发活动的市场失灵现象为政府补贴企业技术创新活动提供了理论依据。政府直接的资金补贴能够弥补一部分企业在研发活动中的资金缺口,降低企业在研发活动方面的成本,同时还能够缓解市场的风险,进一步缩小企业研发活动中私人收益与社会收益之间的差距,最终提高企业从事研发活动的回报率。由此在一定程度上能够提高企业进行研发活动的积极性,进而促进企业增加对研发活动的资金投入。政府会推动企业开展创新活动,无论是直接补贴还是间接补贴的方式,都会促使企业加大研发投入力度。

因此,基于以上的理论分析,本文提出假设H2:

H2:政府补贴能够促进企业加大研发投入力度。

(三)金融发展、政府补贴与企业研发投入

企业获得政府补贴表明研发项目具有投资价值,这相当于为金融市场传递一种企业研发项目真实信息的积极信号,增强潜在外部投资者为企业提供资金支持的信心。政府补贴向潜在的外部投资者传递了积极的信号,降低了企业和外部投资者(特别是银行)之间的信息不对称程度,解决了由于逆向选择导致的外部融资难问题,使得企业从外部渠道获得更多的资金,促使其加大研发投入的力度。然而,政府补贴传递的积极信号需要通过金融市场的信息传递和反馈才能发挥作用。当地区的金融发展水平较高时,金融中介机构会更加关注和挖掘企业研发项目的相关信息,减少因信息不对称而产生的交易成本,同时,金融市场能够更好地识别政府补贴传递出的积极信号,使得企业更加容易获得外部的资金支持,降低企业研发活动融资约束的程度,最终促进企业加大研发投入力度。

因此,基于以上的理论分析,本文提出假设H3:

H3:金融发展和政府补贴的交互作用能够促进企业加大研发投入力度。

表2 研究样本分布情况

四、研究设计

(一)样本选取与数据来源

本文选取2012—2014年战略性新兴产业的上市公司为研究对象,相关变量数据主要来源于东方财富Choice金融终端数据库和巨潮资讯网站,并剔除重复样本、ST及*ST类上市公司以及核心变量数据为负值或缺值的样本。由于中国不同区域金融发展水平存在差异,对企业研发投入的影响也不同,因此本文将研究总样本分为东部地区和中西部地区,最终得到有效样本1 737个,具体样本分布情况如表2所示。

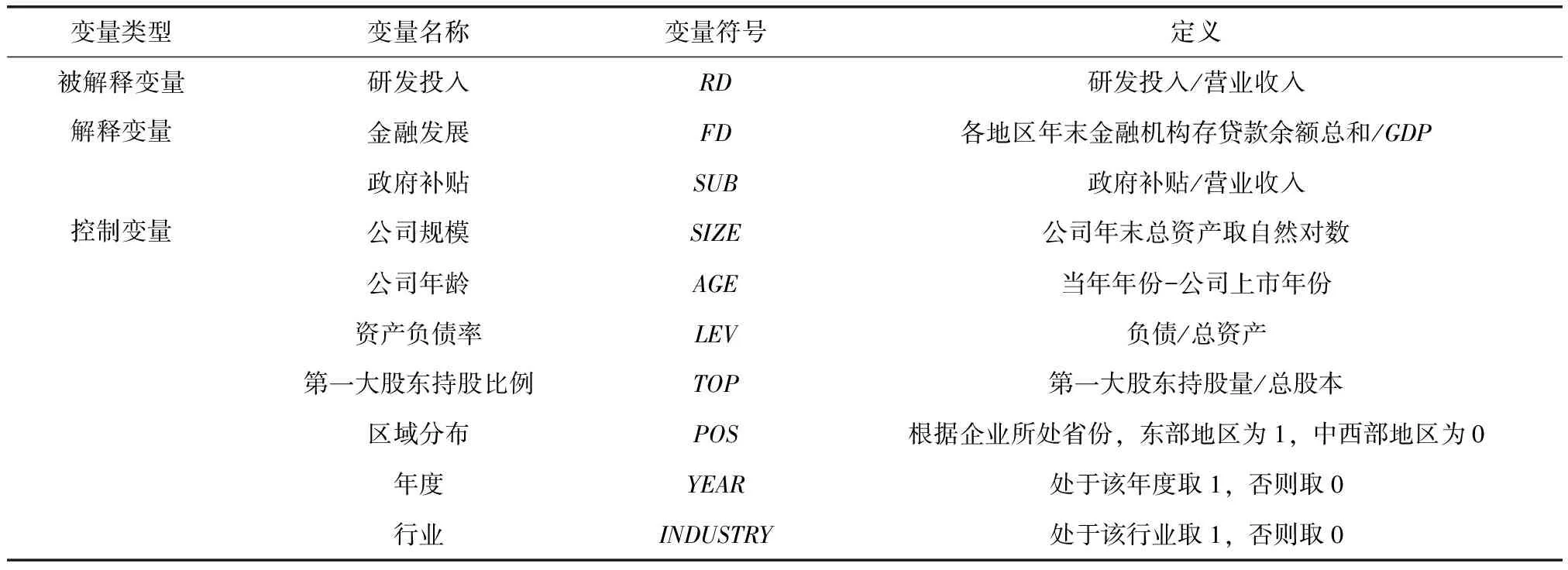

(二)变量设定

所有变量的定义与取值方法如表3所示。

表3 主要变量定义

(三)模型构建

为研究战略性新兴产业地区金融发展、政府补贴与研发投入之间的影响,本文使用多元回归的方式构建模型。由于还有其他方面的因素影响企业的研发投入,故在模型中加入了相关的控制变量进行控制。本文首先研究地区金融发展水平对研发投入的影响,因此,构建模型(1)如下:

RDi,t=α0+α1FDi,t+α2SIZEi,t+α3AGEi,t+α4LEVi,t+α5TOPi,t+∑YEAR+∑INDUSTRY+εi,t

(1)

接着,本文研究战略性新兴产业政府补贴对研发投入的影响以及差异,因此,构建模型(2)如下:

RDi,t=α0+α1SUBi,t+α2SIZEi,t+α3AGEi,t+α4LEVi,t+α5TOPi,t+∑YEAR+∑INDUSTRY+εi,t

(2)

最后,本文还要研究地区金融发展与政府补贴的交互作用对战略性新兴产业研发投入的影响,因此,在模型(1)和模型(2)的基础上加入金融发展与政府补贴的交互项作为解释变量,构建模型(3)如下:

其中,RDi,t表示企业i在t时期的研发投入;FDi,t表示企业i所在地区t时期的金融发展水平;SUBi,t表示企业i在t时期获得的政府补贴。

五、实证分析

(一)描述性分析

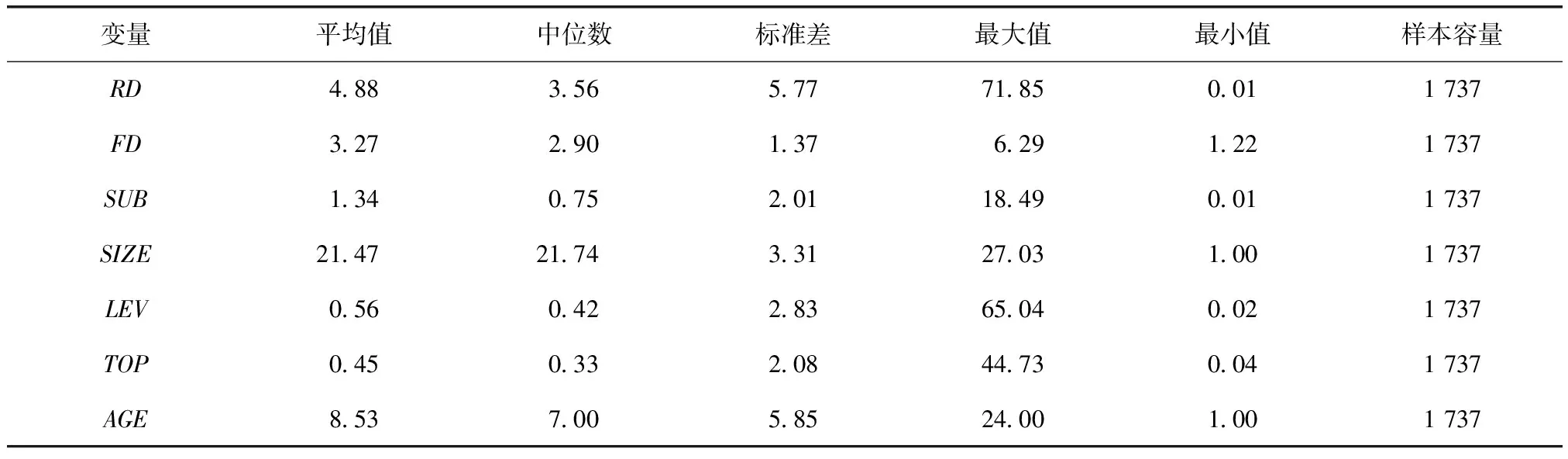

表4是对2012—2014年总样本所有的数据进行的描述性统计,其中包括了所有变量的平均值、中位数、标准差、最大值和最小值。通常认为,当企业研发投入强度——研发投入与营业收入的比值达到2%时,企业就达到了基本生存的水平,当比值达到5%时,企业才具有竞争力。从表4可以看出,样本中战略性新兴产业上市公司研发投入强度的均值为4.88%,虽然远超过2%的水平,但是也未达到具有竞争力5%的水平,说明战略性新兴产业的研发投入强度还有待提高。同时,研发投入强度的标准差较大,说明不同公司的研发投入强度存在较大的差异,波动性较大,从最大值和最小值中也可以看出此差异。

对于本文重点关注的解释变量:就地区的金融发展水平而言,最大值为6.29,最小值为1.22,均值为3.27,略大于中位数2.90,说明在不同区域的金融发展水平存在较大差异,金融发展较不平衡。从政府补贴强度来看,标准差为2.01,说明政府对战略性新兴产业的补贴存在一定的差异,最大值和最小值差距较大,说明部分企业获得了较多的政府补贴。

表4 总体研究样本的描述性统计

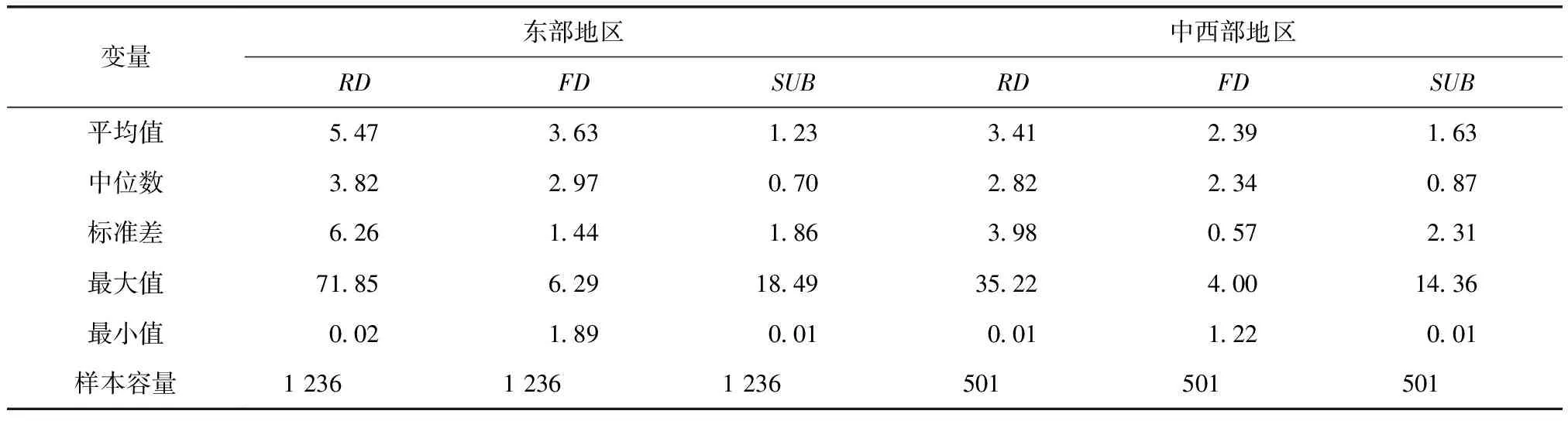

表5是将总样本分为东部地区和中西部地区后,解释变量和被解释变量的描述性统计。从表5中可以看出,东部地区的研发投入强度平均水平高于中西部地区,但是东部地区由于战略性新兴产业上市公司较多,不同公司之间研发投入强度的差异也更大,这体现在东部地区研发投入强度的标准差大于中西部地区。东部地区金融发展水平的均值为3.63大于中西部地区的均值2.39,中位数2.97大于2.34,最大值6.29大于4.00,最小值1.89大于1.22。由此可见,东部地区的金融发展程度要高于中西部地区。这主要是因为东部地区的政策、地理、资源等优势,中西部地区在这些方面与东部地区相比稍显不足。再结合表5中的结果可以发现,东部地区战略性新兴产业获得的政府补贴平均值1.23小于中西部地区1.63。东部地区相比于中西部地区经济发展水平,市场化程度更高,而中西部地区资源配置效率不如东部地区,政府往往对其进行更多的补贴。

表5 不同地区样本的描述性统计

(二)相关性分析

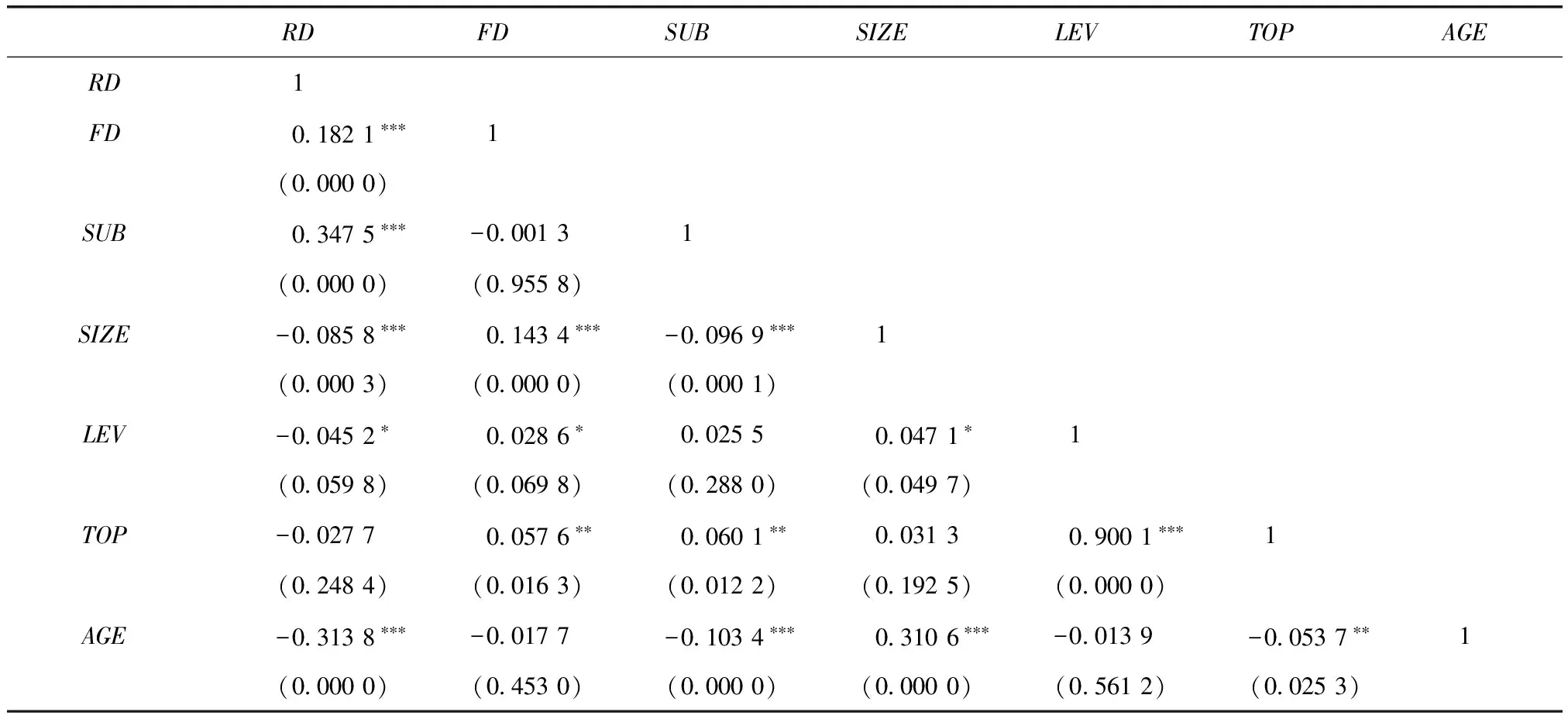

在研究中,一般使用Pearson相关系数来度量两个变量间线性相关性的强弱。Pearson相关系数是通过衡量两个变量X和Y的数据集合是否在一条线上从而判别定距变量间的线性关系。Pearson相关系数的取值范围通常为[-1,1],一般情况下,当Pearson相关系数的值大于0.8时,则表示变量之间存在多重共线性问题。表6列式了战略性新兴产业金融发展水平、政府补贴、研发投入以及控制变量的Pearson相关性分析的结果,由表中的数据结果可知,本文模型中的变量不存在严重的共线性问题。与此同时,初步可以看出在被解释变量和解释变量的相关关系中,金融发展水平与企业研发投入强度的相关系数为0.182 1,在1%的水平下显著,这初步验证了假设1。政府补贴强度与企业研发投入强度的相关系数为0.347 5,同时也在1%的水平下显著,这初步验证了假设2。

表6 各变量的Pearson相关性分析

注:***、**、*分别表示在1%、5%、10%显著性水平上相关。括号内为P值,样本量为1 740。

(三)回归分析

1.金融发展对企业研发投入的影响

本文首先对全部样本进行实证检验,其次考虑到地区间的经济发展存在一定差异,金融发展水平也存在一定程度的差异,故进一步分为东部地区和中西部地区检验金融发展水平与研发投入之间的关系。

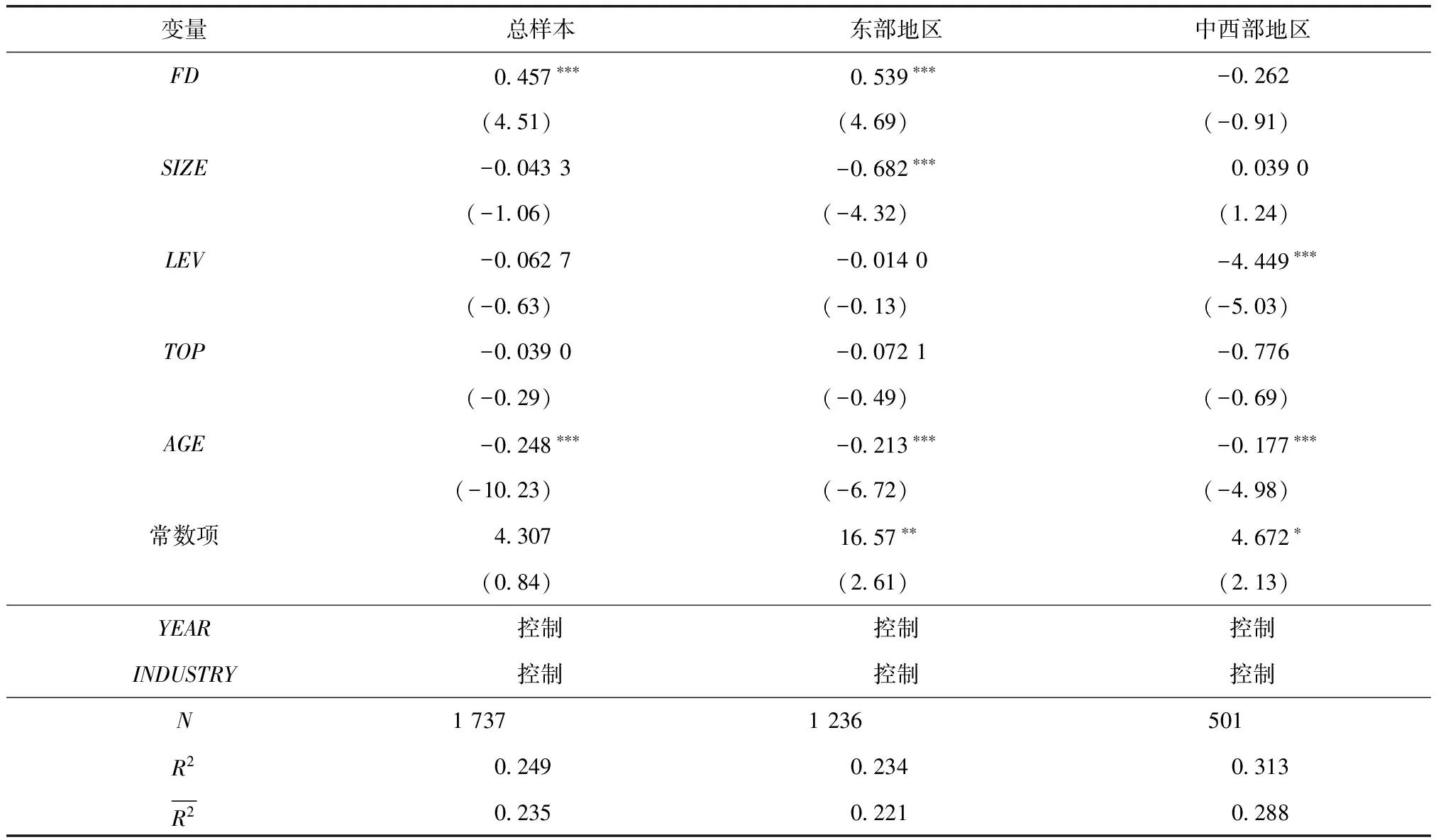

通过表7可以看出,在总体样本中,地区金融发展水平越高,企业的研发投入越高。回归结果在1%的水平上显著正相关(回归系数为0.457,t值为4.51)。地区金融发展水平越高,可以减少企业和外部投资者之间的信息不对称,显著缓解企业的外部融资约束,从而促进公司加大研发投入,支持了本文的假设1。在控制变量中,可以看到,企业成立时间越长,研发投入反而越小。在中国,战略性新兴产业从2010年才正式确立,不少公司成立时间较短,但由于战略性新兴产业的特点,其为了提升自身在市场中的竞争力,新成立的公司往往在研发投入力度上更大。从表7的结果还可以看出,不同地区金融发展水平对企业研发投入的影响不同,东部地区金融发展水平与企业研发投入显著正相关,而中西部地区金融发展水平与企业研发投入之间的关系不显著。这主要是因为东部地区整体所处的外部环境更好,市场化程度也更高,在东部地区的战略性新兴产业上市公司更易获得金融机构(特别是银行)的贷款,从而缓解研发活动的融资约束,进而促进企业加大对研发项目的投入。结合描述性统计和回归结果来看,西部地区的金融发展水平较低,同时由于市场化程度与东部地区相比较低,故最终对企业研发投入的影响不显著。在控制变量中可以看出,东部地区公司规模越小,上市时间越短的企业,研发投入反而越大,这与战略性新兴产业的特点有关。作为新兴产业,小公司成立初期,为了能够在市场上更有力地竞争,往往会加大研发项目的投入力度。同时,企业资产负债率也和研发投入显著负相关,与以往的研究结果一致。

表7 金融发展水平与企业研发投入多元线性回归结果

注:被解释变量为企业研发投入强度;***、**、*分别表示在1%、5%、10%显著性水平上相关,括号内为t值。

2.政府补贴对企业研发投入的影响

同样,本文首先对全部样本进行实证检验。通过表8可以看出,在总体样本中,战略性新兴产业获得的政府补贴越高,企业的研发投入越高。回归的结果在1%的水平上显著正相关(回归系数为0.912,t值为15.23)。这说明战略性新兴产业获得政府补贴后,减少了研发活动的成本,提高了企业参与研发活动的积极性,最终促进企业加大研发力度。同时企业在获得政府补贴后,会向外界传递出积极的信号,在控制变量中,仍然可以看到,企业成立时间越长,研发投入反而越小。从表8的结果还可以看出,在东部地区和中西部地区政府补贴都能显著正向促进企业加大研发投入。中西部地区由于经济发展水平落后于东部地区,地方政府的补贴往往较东部地区更多,但从回归系数来看,东部地区政府补贴的促进效应要高于中西部地区。这说明,中西部地区虽然获得的政府补贴较多,但是对于政府补贴的使用效率并不如东部地区,这可能是因为中西部地区战略性新兴产业的发展速度较慢,企业较为依赖政府补贴,对于政府补贴的使用效率和进行研发活动的积极性低于东部地区,最终导致政府补贴在东部地区的促进作用更强。

表8 政府补贴与企业研发投入多元线性回归结果

注:被解释变量为企业研发投入强度;***、**、*分别表示在1%、5%、10%显著性水平上相关,括号内为t值。

3.金融发展和政府补贴的交互作用对企业研发投入的影响

第三个模型检验了金融发展和政府补贴的交互作用对战略性新兴产业研发投入的影响。FD×SUB表示金融发展和政府补贴的交互作用,从表9中可以看出,金融发展和政府补贴交互项的回归结果在5%的水平上显著正相关(回归系数为0.098,t值为2.65),这说明,金融发展和政府补贴的交互作用能够促进企业加大研发投入力度。企业在获得政府补贴后,向外部投资者特别是银行传递出了积极的信号,并且在金融发展水平高的地区能够更好地对政府补贴传递出的信号做出积极的反应。当地的金融机构会更加主动关注和挖掘企业研发项目的相关信息,从而使得政府补贴发挥出信号传递的作用,企业的研发活动能够从外部渠道获得更多的资金投入,降低了企业研发活动的融资约束的程度,从而提高企业开展研发活动的积极性,最终促进企业加大了研发投入。

表9 金融发展、政府补贴与企业研发投入的多元线性回归结果

表9(续)

注:被解释变量为企业研发投入强度;***、**、*分别表示在1%、5%、10%显著性水平上相关,括号内为t值。

六、结论与政策建议

本文利用中国2012—2014年战略性新兴产业上市公司的数据,实证检验了金融发展、政府补贴与研发投入的关系。研究结果表明:(1)地区金融水平越高,企业研发投入力度越大。地区金融发展水平越高,越能够有效地配置资源,从而降低企业和外部投资者的信息成本和交易成本,使得企业更容易获取外部融资,最终促进企业加大研发投入力度,并且这种促进作用在东部地区更加明显。(2)政府补贴能够促进企业加大研发投入力度。战略性新兴产业还处于初步发展阶段,获得政府补贴后能提高企业开展研发活动的积极性,从而促进企业加大研发投入的力度。与此同时,虽然中西部地区获得的政府补贴更多,但是在东部地区,政府补贴对企业研发投入的促进效应更强。(3)金融发展和政府补贴的交互作用对企业研发投入有正向促进作用。即企业获得政府补贴后会向外界传递出积极的信号,在金融发展水平越高的地区能够及时识别该信号并产生积极效应,最终促进企业加大研发投入。

本文研究结论也具有一定的政策启示:首先,提高地区金融发展水平,建立战略性新兴产业金融服务平台[11-13]。在金融发展水平较高地区,应注意考察企业和行业的发展水平,有的放矢地进行研发资金投入[14]。在金融发展水平较低的地区,应更加注意加快金融市场化改革,为战略性新兴产业开展研发活动提供更加有利的外部环境。其次,完善战略性新兴产业的政府补贴信息披露制度,避免因信息披露的不全面和不完善而导致企业将政府补贴挪作他用。最后,加强战略性新兴产业政府补贴的事后监督。虽然本文的研究结论中政府补贴对于东部和中西部地区企业的研发投入都有促进作用,但在现实中还是存在企业骗补,或是并没有将政府补贴用于研发项目的情况。故对于事前的政府补贴,应先明确事后的责任以及违约的标准,对于挪用政府补贴资金的行为要给予相应的惩罚。

[1]肖兴志,王伊攀.战略性新兴产业政府补贴是否用在了“刀刃”上?——基于254家上市公司的数据[J].经济管理,2014(4):19-31.

[2]CARLIN W,MAYER C.Finance,investment,and growth[J].Journal of Finance Economics,2003,69(1):191-226.

[3]冉光和,张冰,庞新军.金融发展、外商直接投资与企业研发投入——基于我国省级面板数据的实证研究[J].经济经纬,2013(2):121-126.

[4]HAMBERG D.R&D:essays on the economics of research and development[M].New York:Random House,1966.

[5]王俊.R&D补贴对企业R&D投入及创新产出影响的实证研究[J].科学学研究,2010(9):1368-1374.

[6]MICHAEL S C,PEARCE II J A .The need for innovation as a rationale for government involvement in entrepreneurship[J].Entrepreneurship & Regional Development,2009,21(3):285-302.

[7]杨晔,王鹏,李怡虹,等.财政补贴对企业研发投入和绩效的影响研究——来自中国创业板上市公司的经验证据[J].财经论丛,2015(1):24-31.

[8]TAKALO T,TANAYAMA T.Adverse selection and financing of innovation:is there a need for R&D subsidies?[J].Journal of Technology Transfer,2008,35(1):16-41.

[9]王文华,夏丹丹,朱佳翔.政府补贴缓解研发融资约束效应实证研究——来自高新技术上市公司的经验证据[J].科技进步与对策,2014(8):22-26.

[10]朱治理,温军,赵建兵.政府研发补贴、社会投资跟进与企业创新融资[J].经济经纬,2016(1):114-119.

[11]王海,肖兴志,尹俊雅.如何缓解中国企业研发投入结构失衡?[J].产业经济研究,2016(5):47-57.

[12]李胜旗,邓细林.政府干预、金融集聚与地区技术进步[J].贵州财经大学学报,2016(6):17-25.

[13]邢炜,周孝.国企改革与技术创新模式转变[J].产业经济研究,2016(6):22-23,45.

[14]查华超,裴平.中国金融市场化水平及测度[J].经济与管理研究,2016(10):22-30.

FinancialDevelopment,GovernmentSubsidiesandR&DInvestmentofCompanies:EvidencefromtheListedCompaniesinStrategicEmergingIndustries

LU Xin,HE Xiaohua,DAI Xinting,DING Yanping

(Jinan University,Guangzhou 510632,China)

Based on the data of listed companies in strategic emerging industries collected from 2012 to 2014,this paper researches the relationship between financial development,government subsidies and R&D investment of companies by theoretical analysis and the empirical test.The results show that:financial development significantly improves R&D investment of the strategic emerging industry;the relationship between government subsidies and R&D the investment of strategic emerging industry is a significant positive correlation;the interaction of government subsidies and financial development plays a positive role in promoting R&D investment.The impact of financial development on R&D investment is more significant in eastern regions.

financial development;government subsidies;R&D investment;strategic emerging industry

10.13504/j.cnki.issn1008-2700.2018.01.006

F275;F273.1

A

1008-2700(2018)01-0049-10

2017-02-13

国家自然科学基金项目“高管团队水平薪酬差距:影响因素、经济后果及其机理研究”(71572068);广东大学生科技创新培育专项资金项目“金字塔控股、股权制衡与企业投资效率——基于中国上市公司的经验证据”(pdjh2017b0068)

卢馨(1963—),女,暨南大学管理学院教授,通讯作者;何小华(1988—),女,暨南大学管理学院硕士研究生;戴歆婷(1992—),女,暨南大学管理学院硕士研究生;丁艳平(1993—),男,暨南大学管理学院硕士研究生。

(责任编辑:李 叶)