货币政策有效性的实证研究

——基于我国1995-2017年的时间序列数据分析

2018-12-18陈海明

陈海明

(池州职业技术学院 国际经济贸易系,安徽 池州 247000)

一、引言

长期以来,货币政策有效性(或者说“货币非中性”)与货币政策无效性(或者说“货币中性”)是经济学界各个学派争论的一个热点问题。

古典主义认为工资和价格是完全具有弹性的,在价格和工资完全弹性假设下总供给曲线是一条垂直线,当货币供应量变动引起总需求的变动时,只会引起价格变动,而不会引起产量的变动,由此得到货币中性的观点,即认为货币政策的变动只会引起价格等名义变量的变化,而不会引起产量等实际变量的变动[1]。工资和价格的完全弹性为经济提供了一种自我调节的机制,市场会迅速地自我出清,不需要政府政策干预。因此他们认为货币政策是无效的。

20世纪30年代的经济危机,古典主义学派的观点受挫,在此背景下产生了凯恩斯革命。凯恩斯认为,工资和价格是缺乏弹性的,经济并不存在自我矫正的能力,需要政府干预以达到充分就业[2]。在价格和工资缺乏弹性的假设下,凯恩斯认为总供给曲线是一条向右上方倾斜的曲线,当货币供应量变动引起总需求的变动时,会同时引起价格和产量的变动。

以弗里德曼为代表的货币主义学派认为凯恩斯主义学派夸大了工资和价格的刚性,认为工资和和价格是比较灵活的,在货币主义观点中,总供给曲线是相对比较陡峭的,长期是垂直的。在自然率假说、适应性预期和粘性价格的假设下,得出附加预期的菲利普斯曲线,在附加预期的菲利普斯曲线下,货币政策在短期内是有效的,在长期内是无效的。

理性预期学派继承了货币主义的观点,又被称为货币主义Ⅱ,进一步完善了适应性预期,提出了理性预期的假设,认为人们可以充分获取和利用一切信息进行理性预期,以此来调整自己的经济行为。

新古典宏观主义是在理性预期的基础上发展起来的,又被称为理性预期Ⅱ。在理性预期和市场出清的假设下新古典宏观主义经济学派提出了货币政策无效性的观点,认为只有未预期到的货币政策对经济有影响,预期到的货币政策对经济不会实际产生任何作用。

新凯恩斯主义学派接受了新古典宏观主义学派理性预期的假设,但是否定了其市场出清的假设和工资和价格充分弹性的假设[3],认为工资和价格具有粘性,在粘性假设下,市场不能迅速调整至出清的状态,需要政府干预帮助经济达到充分就业的状态。无论是预期到的或者是未预期到的货币政策都能够影响实际产出,只是未预期的货币政策比预期到的货币政策更具有影响力而已。

从以上观点可以看出,各个学派的主要争论在于以下两点:货币政策是否短期长期都有效?预期到的货币政策冲击和未预期到的货币政策冲击是否都会影响实际产出?目前大部分观点都认为货币政策短期内是有效的而长期是无效的。如果一项政策在短期内有效而长期无效的话,那么这项政策就是起作用的,因为任何一种政策都有它作用的期限,如同长期服用同一剂药物会产生抗体而导致药效下降一样。而对于一个长期的经济周期来说,货币政策本该就是短期的。如果长期实行某一货币政策,只会改变经济周期规律,扩大经济的波动。所以长期实行同一货币政策本身是没有任何意义的。因此本文并没有研究货币政策的长短期效应,而把重点放在预期到的和未预期到的货币政策是否都会影响产出上。

就我国的实际情况来看,1984年中国人民银行开始正式履行中央银行的职能,我国的货币政策有比较明显的相机抉择性。关于我国的货币政策是否有效,很多学者也做了大量实证研究。张辉、黄泽华认为当前我国货币政策利率传导效果是客观存在的,但在利率双轨制的背景下,利率渠道的效果受到抑制[4]。金成晓、马丽娟利用DSGE模型证实了我国货币政策冲击对产出缺口缺乏长期影响[5]。王晓芳、毛彦军通过DSGE模型,运用贝叶斯技术估计模型,分析了预期到的和未预期到的货币冲击的产出效应和价格效应,结果表明货币政策冲击的价格效应比较大,而产出效应比较小[6]。

二、理论模型

(一)经济理论模型

新古典宏观主义经济学派和新凯恩斯主义经济学派是相对立的两大主流学派,本文将引用这两大学派的观点作为分析的理论基础。

1.新古典宏观主义货币政策无效性命题

新古典宏观主义货币政策无效性命题是建立在自然率假说、理性预期假设和市场出清假设之上的。按照新古典宏观主义经济学派的观点,人们可以充分获取和利用一切有用的信息来调整自己的经济行为,因此,只要是预料中的货币政策,就可以形成完整的预期,并根据自己的理性预期做出最明智的选择,这样就抵消了政策的效果。所以他们认为“只有违反众所周知的、不可预测的货币规则(诸如由货币政策当局造成的政策失误或者不可预测的政策变化)时才能影响产出和就业”[1]。从长期来看,预料之外的货币政策只能骗人一时,不能骗人长久,因而预料之外的货币政策是短期有效而长期无效的。所以,总的来说,新古典宏观主义坚持货币政策是无效的。

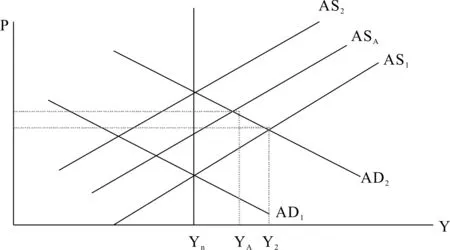

新古典宏观主义货币政策无效性命题如图1所示。假设中央银行突然增加货币供给,总需求曲线从AD0上升到AD1,这使得人们感到意外,由于人们的预期误差,不具有完全信息的厂商和工人会把由此产生的一般价格上升错误地以为是相对价格上升,从而会增加劳动供给和劳动需求,使得短期内失业减少,产出增加。但是从长期来看,人们逐渐意识到相对价格并没有变化,具有理性预期的人们调整自己的预期,使得总供给曲线向左移动,从AS0上升到AS1。人们不断调整自己的预期直到均衡点又达到自然率水平。从图1中可以看出,只有未预期到的货币政策在短期内影响实际产出。

2.新凯恩斯主义货币政策有效性

新凯恩斯主义学派认为新古典宏观主义学派理性预期假设是正确的,但是否定了其市场出清的假设和工资与价格充分弹性的假设。他们认为由于现实中的信息不对称性和信息不完全性以及工资和价格具有粘性,即使人们是理性预期的,但其预期也很难与政府的政策完全一致。无论是预期到的货币供给,还是未预期到的货币供给都能够影响实际产出,只是未预期的货币政策比预期到的货币供给更具有影响力而已。

图2 新凯恩斯主义货币政策有效性

如图2所示,假设中央银行突然增加货币供给(AD1→AD2),这使得人们感到意外,由于人们的预期误差,不具有完全信息下的工人和厂商会把由此产生的一般价格上升错误地以为是相对价格上升,人们会增加劳动供给和劳动需求,使得短期内失业减少产出增加。但是从长期来看,人们逐渐意识到相对价格并没有变化,具有理性预期的人们调整自己的预期,使得总供给曲线向左移动。但是由于工资和价格存在着粘性的因素,不能完全调整,所以总供给曲线不能像新古典宏观主义学派所描述的那样移动到AS2,而是会移动到ASA的位置。从图中可以看出,按照新凯恩斯主义的观点,无论是预期到的或者是未预期到的货币政策都能够影响实际产出,只是预期到的货币冲击的产出效应(Yn→YA)比未预期到的货币冲击对经济的产出效应(Yn→Y2)要小。因而,新凯恩斯主义学派认为货币政策是有效的。

(二)计量经济模型:两步OLS方法介绍

对于政策无效性,本文采用两步OLS方法。步骤如下:

第一步,估计一个货币供给的方程,从中提取出预期到的和未预期到的货币冲击。货币供给方程可以写作:M2=β0+β1X+μ,其中X表示影响货币供给的一系列变量。本文所考虑的这些变量有:利率、工业增加值、进出口差额以及CPI等。将回归方程中预测的货币供给当作能够预期到的货币冲击,记为MP;随机误差项作为未预期到的货币冲击,记为UMP。

第二步,估计预期到的和未预期到的货币冲击对产出的影响。方程记为:Y=β0+β1MP+β2UMP+μ,以此方程估计预期到的和未预期到的货币冲击对产出的影响。

三、实证分析

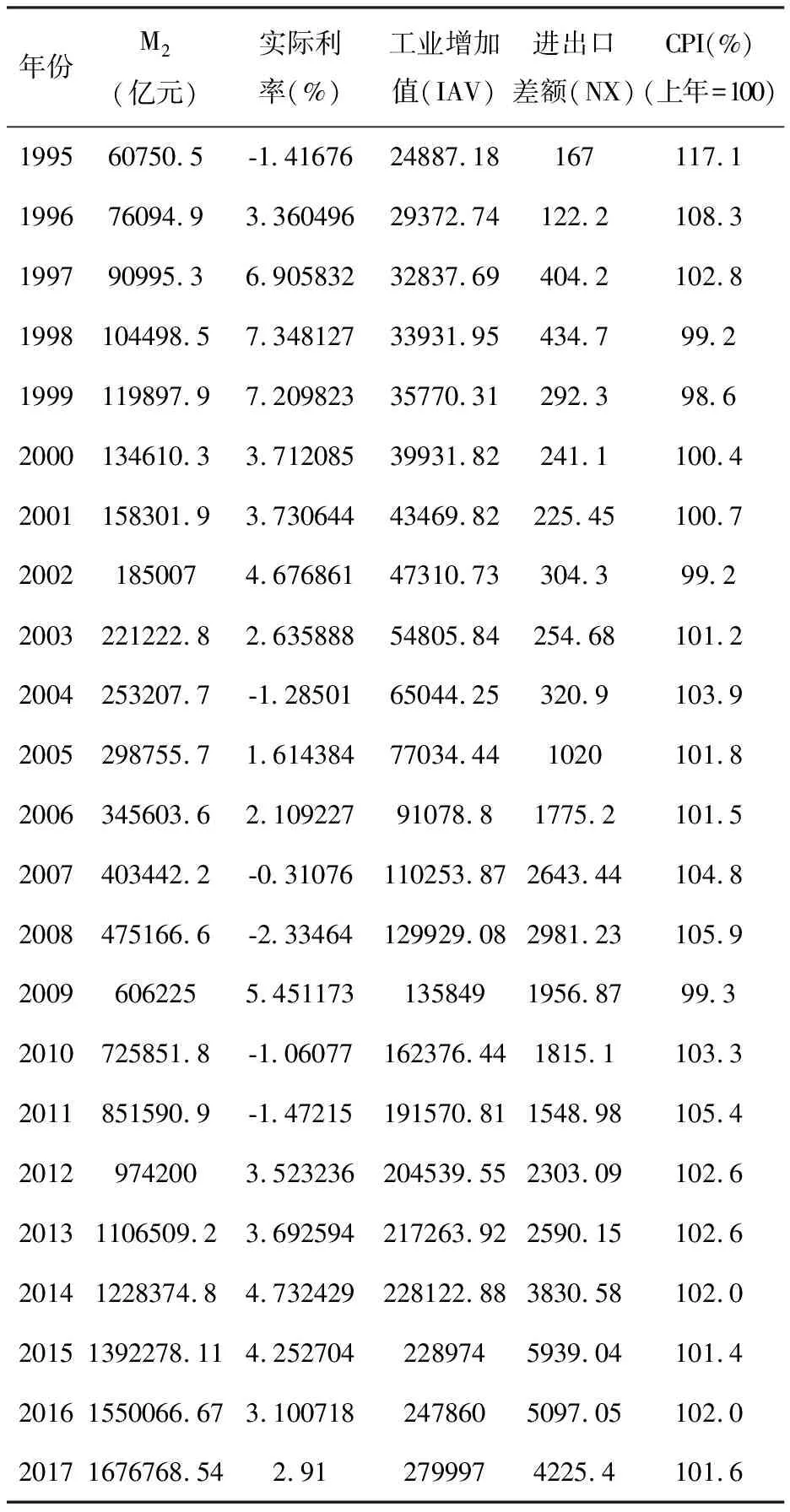

本文将广义货币M2作为货币供给指标,原因在于我国从1998年1月1日起开始采用单一的货币供给量M2作为货币政策中介目标。本文搜集了从1995-2017年的年度数据(见表1),全部数据来源于《中国统计年鉴》和中经网数据库等。

表1 1995-2017年我国M2、实际利率、工业增加值、进出口差额、CPI数据

为了解决可能存在伪回归,首先应对变量进行平稳性检验,本文使用ADF检验。ADF检验结果表明我国M2、实际利率、工业增加值、进出口差额、CPI的数据都不能拒绝原假设,即认为数据都是非平稳的。但是各个变量的一阶差分的ADF检验统计量都大于5%的临界值,拒绝原假设,数据是平稳的。即变量的单整阶数都是1,符合进一步建立模型的要求。

建立模型:lnM2=β0+β1r+β2lnIAV+β3lnNX+β4CPI+μ,通过软件Eviews7.0,利用OLS方法,估计结果如下:

lnM2=-0.0269087238664*r+1.33005244985*lnIAV-0.0873390488065*lnNX

(0.011802) (0.044459) (0.025871)

(0.0376) (0.0000) (0.0042)

-0.00898455774381*CPI-0.701885261855

(0.004525) (0.410702)

(0.0657) (0.1081)

R2=0.997930 调整的R2=0.997379 F=1808.264 DW=1.118916

第一括弧中代表的是标准误差,第二括弧中代表的是P值。从检验结果中可以看出,所选取的变量P值都比较小,检验显著,R2比较高,拟合优度比较好,F统计量比较大,说明方程整体显著。

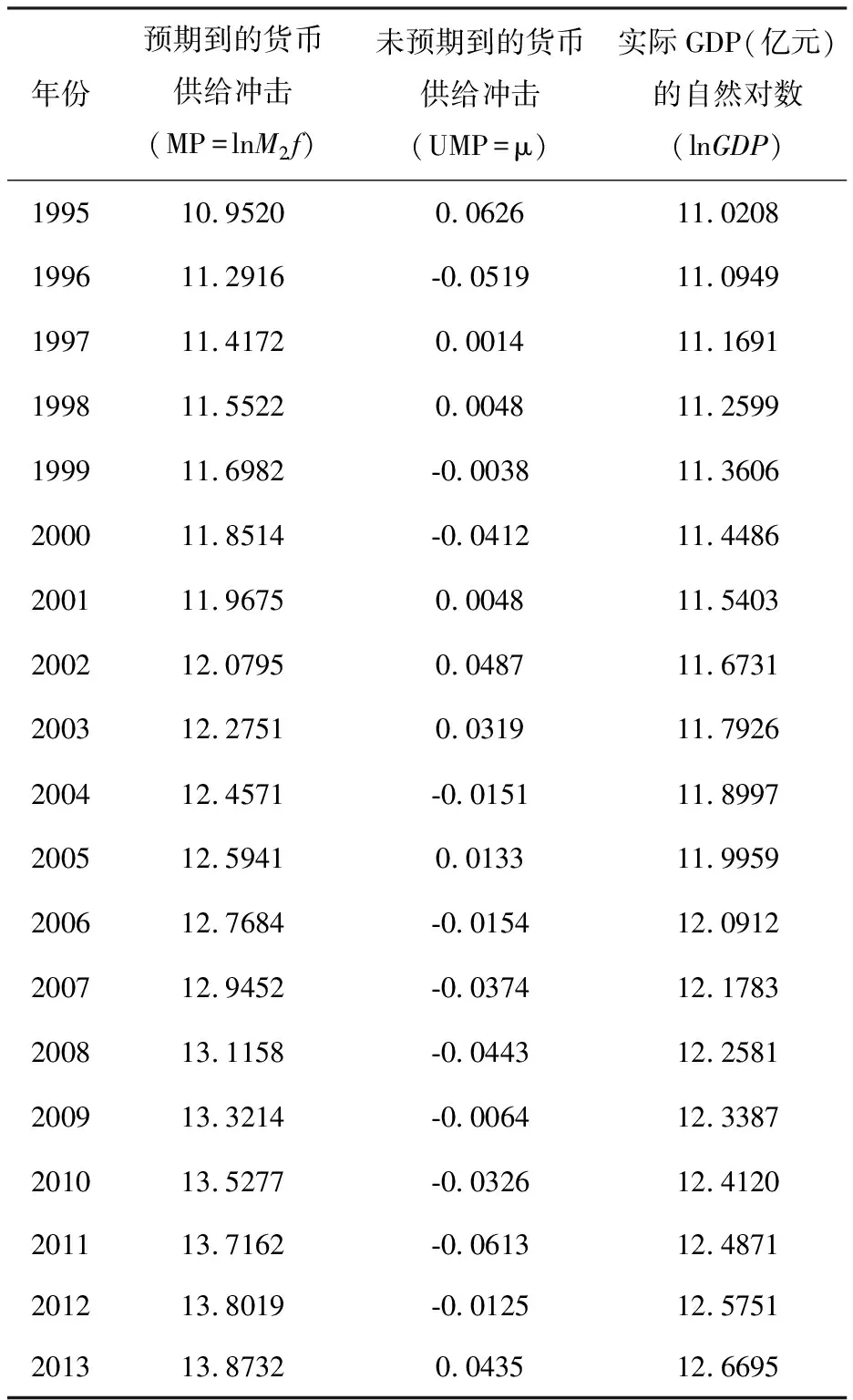

在Pro下选择Forecast,可以生成序列lnM2f,把f作为预期到的货币供给冲击,把方程估计的残差项作为未预期到的货币供给冲击,获得以下数据(见表2)。

表2 我国1995-2017年预期到的货币冲击、未预期到的货币冲击数据

续表2

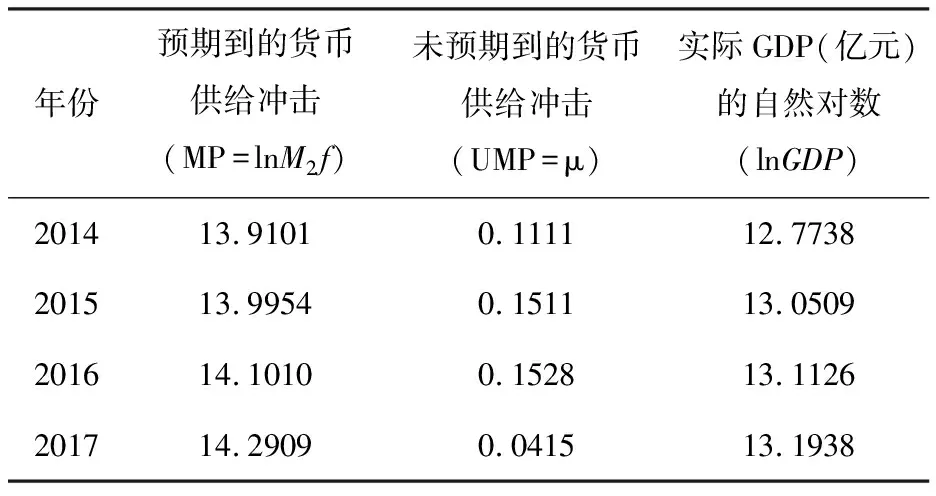

年份预期到的货币供给冲击(MP=lnM2f)未预期到的货币供给冲击(UMP=μ)实际GDP(亿元)的自然对数(lnGDP)201413.91010.111112.7738201513.99540.151113.0509201614.10100.152813.1126201714.29090.041513.1938

建立模型:lnGDP=β0+β1MP+β1UMP+μ,通过软件Eviews7.0,利用OLS方法,估计结果如下:

lnGDP=0.624879*MP+1.055162*UMP+4.07689

(0.017716) (0.303054) (0.225942)

(0.0000) (0.0024) (0.0000)

R2=0.985868 调整的R2=0.984455 F=697.6351 DW=0.576883

第一括弧中代表的是标准误差,第二括弧中代表的是P值。从检验结果中可以看出,两个变量P值都比较小,这表明:无论是能预期到的货币冲击,还是不能预期到的货币冲击,都对产出有显著的影响,未预期到的货币冲击的产出效应比预期到的货币冲击的产出效应要大。R2比较高,拟合优度比较好,F统计量比较大,说明方程整体显著。

四、结论

本文基于我国1995-2017年的年度时间序列数据,采用两步OLS对我国货币政策的有效性进行实证研究。实际研究结果表明:无论是能预期到的货币冲击,还是不能预期到的货币冲击,都会对产出有显著的影响,未预期到的货币冲击的产出效应比预期到的货币冲击的产出效应要大。

通过本文的研究,可以得到以下几点启示:

第一,实际经济变量会对名义变量货币供给量产生一定的影响。因此货币政策具有一定的内生性。所以,中央银行在制定货币政策时,不仅仅要考虑货币政策对经济所产生的影响,而且要考虑到经济波动对货币政策能够产生影响。

第二,中央银行应该增加政策的透明性,增加中央银行的可信度。因为预期到的货币政策能够对实际产出产生影响,而且增加政策透明性,增加中央银行的可信度,能使得公众更加了解中央所采取的政策,从而能够形成合理的预期,进一步增加了货币政策的有效性。

第三,财政政策、货币政策及产业政策等应加强协调与配合。就我国的实际情况来看,很多问题都是因为结构和体制问题造成的,单单依靠货币政策是不能够解决的,而需要货币政策、财政政策以及产业政策等的协调和配合。