浅谈流程管理在高校财务中的应用

2018-12-15潘群

潘群

摘要:文章就高校财务运行过程中存在的问题,简单阐述了流程管理的重要性,并对流程管理的具体时间进行了探讨。

关键词:高校财务管理;流程管理;实践

一、工作中存在的问题

高等学校财务运行过程中存在诸多问题:

一是预算管理不科学。传统管理认为,预算管理就是财务部门的事情,从预算目标的确定、预算的编制到预算的执行等都是财务部门一手完成。高校预算管理作为一个系统,没有相应的部门在这个过程中有效地起到协作、监管、评价等作用。编制预算与执行预算截然不同,预算项目没有尽可能细化,预算支出没有科学的定额和标准。预算变更频繁,执行刚性不强,导致预算失控等等。

二是资产管理混乱。资产数据失真,高校的固定资产应该做到账账相符、账证相符、账实相符,以此有力地保障国有资产有账可寻,有物可查。但由于资产管理部门和财务部门的建账体系存在差异,财务部门、资产管理部门、资产使用部门之间信息不通畅,对账困难。导致家底不清,固定资产的财务账目与资产管理部门账目出入很大;资产缺乏统筹安排。高校各部门往往各自为政,一些科研设备等不能实现共享,重复购置等等。

二、流程管理在高校财务管理中的缺失

流程管理(process management),是一种以规范化的构造端到端的卓越业务流程为中心,以持续的提高组织业务绩效为目的的系统化方法。是一个操作性的定位描述,它主要强调规范化、持续化和系统化。流程管理的核心是流程。简单地说,流程是我们按照条理和顺序做事情的经过。如果主体是事件,流程就是做事的先后顺序;如果主体是执行事务的部门或机构,那么流程则是从先后秩序和责任岗位两方面来准确界定本部门应该做的事。

进入二十世纪,随着机械化大生产和企业规模的扩大,流程管理应运而生,八十年代以来,随着高科技信息社会的到来,流程管理成为管理界学术研究的热点。国内外的一些企业开始了流程管理的实践。比如,华为公司集成产品开发(IPD)流程再造的成功实施、联想集团流程整合案例等等。

而流程管理在事业单位,特别是高校财务管理中还很缺失。举一两个例子。比如:高校的预算管理系统,一些高校仍然没有一套完整的预算管理流程,导致预算工作无据可依,即使有预算管理,也是预算与执行两张皮。在2015年1月施行新的预算法以后,要求各预算单位严格按照预算执行,这样对预算编制的科学性,客观性等有了新要求。再比如:高校固定资产管理。试想,如果从编制固定资产购置预算、实施购置到资产的验收、入账、付款再到资产的使用、报废等这一系列的活动过程,有一整套严格的管理流程。那么,一方面高校固定资产的统筹兼备,实验设备的资源共享是可以做到的;另一方面固定资产的账账相符,账证相符,账实相符也就易如反掌。

三、流程管理在高校财务中的实践

把流程管理运用到高校财务中,明确事务的流程,清晰部门职责。推行流程管理,有利于固化我们的行为准则,克服管理过程的主观性和随意性。

就以上面提及的高校预算管理和固定资产管理为例,把流程管理引入其中。

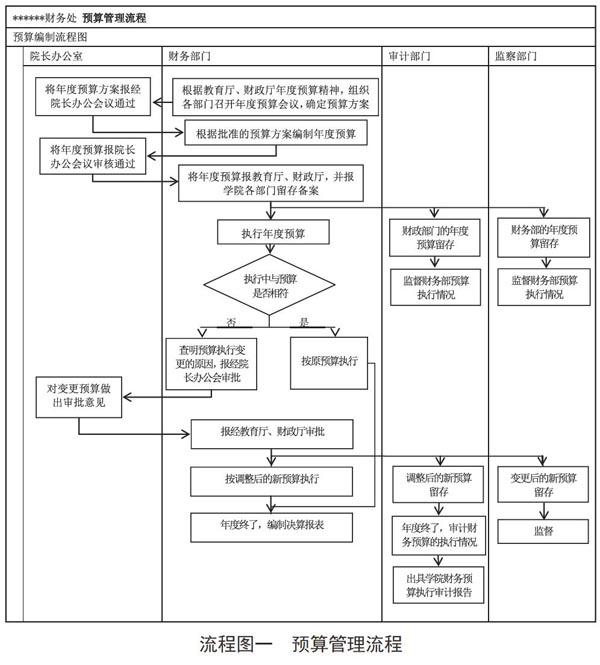

(一)预算是高校财务工作中一项非常重要的工作,是高校新一年度经济活动的指引,也是自身发展的方向。预算编制要与学校的运营、发展为主导思想。编制时必须明确每项收入和支出。(见图一)

有了这个预算管理流程,那么在预算执行过程中与预算有差异时,则执行预算变更流程。同时,年度终了在编制决算报表时,一方面,科学严谨的年度预算是决算编制的基础之一,另一方面,也大大提高了部门决算报表的编制效率。

(二)流程管理在固定资产管理中的应用

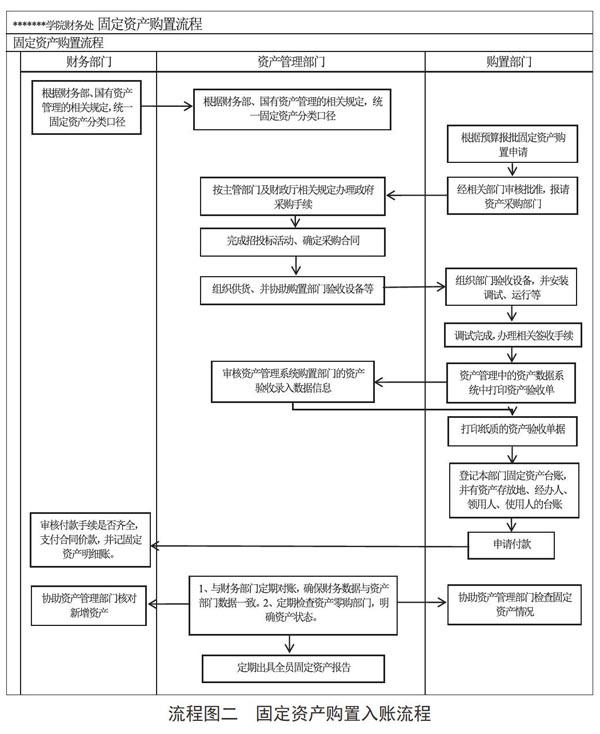

高校固定资产管理,关键有两个环节。其一:固定资产购进时,资产管理部门、财务部门、资产使用部门明确购入流程,统一分类口径,各部门仔细认真登记固定资产台账。资产管理部门是整个固定资产管理工作的核心,在资产的分类、入账环节上要做到严谨、仔细、认真。经办人提请支付购置款项时,财务部门认真审核支付凭据:政府采购手续、招投标手续、采购合同、验收手续、资产部门出具的资产验收单据以及其他财务手续等,做到财务手续齐全、支付合理、记账有据。资产使用单位协助资产管理部门完成固定资产的采购、验收,同时必须配备专门的资产管理员对本部门资产进行登记管理:①设置部门资产备查账,包括总账和明细账,详细记载资产名称、规格型号、功能介绍、制造商、购入时间、购入价值、存放地、领用人等。②(专项)资产使用情况登记表:使用时间、使用人、资产状态等。③资产维护情况登记,填列资产的维护情况登记表等。④资产的报废处置:报废申请时间、部门领导签署意见、报废审批部门、审批意见、资产处置情况等等。

其二:资产的清理核对。高校的固定资产数据主要来源于两个部门,国有资产管理部门和财务部门。我们要做到固定资产账账相符,那么最起码要做到这两个部门的资产数据一致。如果前一个流程中的工作做得仔细认真到位,那么这一环节的工作则迎刃而解。也就是说,在采购环节,我们都按照固定资产采购流程一步一步进行,那么,财务部门和资产管理部门定期核对固定资产账目时,唯一的差异来自固定资产入账时间差异。即:固定资产采购的流程已经完成,经办人已在国有资产处登记新增固定资产,而未到财务部门办理付款手续。这种情况国有资产处已经形成新增固定资产账目,而财务处固定资产账目未形成。这是由于记账时间不同导致的差异,不提。

下面以固定资产管理中的固定资产购置流程为例。(见图二)

流程管理的应用,简化办事程序,明确了各执行部门的责任,提高财务运行效率;同时也有效的预防和控制违反财务制度的行为,减少财务人员岗位风险。

四、结束语

随着我国教育体制的不断改革,高校内部的财务管理水平也在逐渐提升。流程管理在高校财务中的应用,不仅可以提高财会工作效率,同时还能使高校财务制度的运行更具可行性,对理顺繁杂的财务会计工作、规范财务流程具有重要意义。

参考文献:

[1]牟戈红.高校财务管理问题与对策分析[J].山东省青年管理干部学院学报,2008 (11).

[2]曹炜.高校国有资产管理研究[J].财会通讯(理财版),2007 (6).

[3] http://www.doc88.com/p-85051477 2114.html高校固定資产管理的节点控制.