非标准审计意见、内部控制质量与银行信贷

——基于沪深A股的经验证据

2018-12-15南京审计大学会计学院江苏南京211815

(南京审计大学会计学院江苏南京211815)

一、引言

债务融资,尤其是银行信贷,一直为我国大多数企业所采用。如何有效地获取到投资和生产运营所需要的资金,提高融资效率,是每个企业都必须加以认真解决的问题,它关系到企业生存、业绩提升和可持续发展。商业银行对企业的信贷决策,需要考虑企业微观个体的经营状况、财务质量等,凭借外部审计等中介机构对公司财务信息质量的鉴定结论来识别和考察公司的盈利能力、偿债能力和可持续发展能力,以便对企业的债务违约风险水平进行合理评价(赵大玮,2009;陶晓慧等,2010),因而外部审计机构出具的审计意见便成为银行信贷决策的重要依据。但企业与银行债权人签订的债务契约不仅仅受到财务会计信息的影响,还与公司内部的治理状况(如代理冲突与代理成本)有很大的关联,公司内部的代理冲突和代理成本会影响到公司的业绩,从而会影响到银行的债务风险。企业的内部控制,作为一种有效的内部治理机制,可以合理保证企业的财务报告信息质量,促进企业经营的合法合规,降低企业的经营风险,控制管理层和大股东的利益侵占行为,有助于减少公司的非效率投资(李万福,2011)。研究表明,银行信贷决策越来越关注企业的非财务信息,尤其是风险提示信息(林钟高,2017),内部控制作为一种重要的风险管理机制,其内部控制运行情况便是银行信贷决策关注的重要因素。因此,高质量的内部控制可以缓解债权人与企业之间的信息不对称,减少银行信贷的信息风险,也会降低企业内部的代理成本,有助于公司获取银行的债务融资(夏芸,2011;郑军等,2013)。

现有文献多从外部审计或内部控制的某一个方面开展对银行信贷决策的影响研究 (胡奕明等,2007;李海燕等,2008;魏志华等;2012)。学者们的研究结论并非完全一致。本文认为,外部审计归属于公司的外部治理环境,而内部控制则是企业内部的治理机制,两者对公司债务融资的治理效应会产生共同影响,单一考虑某一个因素可能会无法洞察出公司债务融资所受到的影响,基于此,本文将外部审计视作为公司财务决策的外部治理环境,考察公司内部控制这一内部治理机制对银行信贷决策的作用,这将是一个新的研究视角。

二、理论分析与假说提出

外部审计监督往往多从审计师类型、审计师变更、审计费用、审计意见等多个角度来衡量,其中,审计意见作为外部审计监督最直接的产出,尤为被利益相关人(包括公司债权人)所关注。由于对审计对象的理解不同,审计意见可以分别从广义和狭义两个角度加以认识。前者是指注册会计师完成对被审计单位的审计以后,按照相关审计鉴证标准,对所有审计事项所发表的意见。后者是指对被审计单位的财务报表基础编制是否符合相关的规定以及在所有重大方面是否公允反映进行发表意见。通常情况下,社会审计一般是指审计师对被审计单位的财务报表(主要包括资产负债、利润表和现金流量表)发表意见。根据审计准则的要求,审计意见类型可分为五种,其中,无保留意见称为标准审计意见,其他如带有强调事项的无保留意见、保留意见、否定意见和无法表示意见四种类型则统称为非标准审计意见。相对于标准审计意见而言,非标准审计意见表明企业的财务报告或多或少存在一定的瑕疵,而这些瑕疵可能会影响企业的盈利能力和偿债能力。所以,在信贷市场上,非标准审计意见对银行等债权人而言是一种警示,企业对外发布的财务报表可能存在着一定的经营不确定性,影响到企业的偿债能力,从而增加了债权代理成本。对于这些获得非标准审计意见的企业而言,银行出于风险补偿的考虑,通过提高贷款利率等方式避免损失。

非标准审计意见的出具,会向外部市场传递公司经营质量不佳、财务信息质量不高,会给投资人增大出资风险,债权人基于风险增加而减少长期借款,转而增加短期贷款的提供(胡奕明和周伟,2006)。已有研究表明上市公司被出具了标准审计意见,债权人基于放贷风险的降低,会显著增加对公司的贷款额度,且主要以长期负债为主(雒敏和麦海燕,2011)。杨臻黛和李若山(2007)发现与标准审计意见相比,保留意见的公司获得银行贷款的可能性更低。廖义刚等(2010)发现,当公司陷入财务困难,并存在持续经营不确定,外部审计师出具的不利审计意见,将会明显地导致公司下一年度获得的银行借款有所减少,朱凯和陈信元(2009)指出相对于获得非标准审计意见而言,审计师出具标准审计意见的公司,其受到的外部融资约束明显降低。外部审计师出具的审计意见类型会影响银行的信贷利率,银行在审批公司贷款申请时也会考虑到外部审计师这一影响因素(胡奕明、唐松莲,2007)。这一结论说明,作为衡量上市公司财务报告质量的审计意见,一定程度上可以揭示公司的财务风险高低,进而影响到债权相机决策,提高了贷款的风险溢价,增加了公司的债务融资成本。现有大量实证研究表明非标准审计意见确实对银行信贷会有消极的影响。综上分析,本文提出假说:

假说1a:在其他条件相同情况下,当公司被出具非标准审计意见时,公司信贷规模减小。

假说1b:在其他条件相同情况下,当公司被出具非标准审计意见时,公司信贷期限缩短。

假说1c:在其他条件相同情况下,当公司被出具非标准审计意见时,公司信贷成本上升。

外部审计和内部控制都是公司治理机制重要组成部分,前者是公司治理重要的外部环境,而后者是公司治理的内部环境。前者在参与公司治理的过程中有一定的选择性,而内部控制对企业而言则是强制的。一方面,财政部等相关部门制定了相关的政策制度,必须严格遵守;另一方面,完善内部控制是公司加强内部治理的基础工作,涉及到企业的长远发展。如果公司内部控制非常不完善,不难想象公司将难以立足于市场。所以,从这个角度来讲,内部控制对于企业而言具有一定的内生性。企业与作为债权人的银行之间存在着信息不对称,银行需要借助企业对外披露的财务报告及其他信息,来获知企业内部的经营情况,降低两者之间的信息不对称程度。会计信息作为缔约双方传递媒介的机制之一,在一定程度上信息不对称下的道德风险会使得企业高管基于私利动机,选择对会计信息进行粉饰或伪装,或者说进行合理的盈余管理,这些做法均会严重降低会计信息的可靠性。此时,作为监督企业会计信息生产过程的内部控制机制就发挥了其作用(方红星,2012),通过监督企业会计信息的形成过程,保证企业的财务信息能够真实地反映出企业的实际经营状况,由此签约后双方之间的信息不对称就有所缓解,进而也会带来银行对企业的监督成本与执行成本的下降,这一结论得到了很多国内外学者的证实(Doyle et al,2007;Ashbaugh-Skaife et al,2008;Lu et al,2011;Beng et al,2011;Raghunandan et al,2006)。 一般而言,公司内部控制质量较高,能够保证企业财务报告的可靠性以及资产的安全性。尽管内部控制质量较高的企业也有可能获得非标准审计意见,但是其财务报表的真实性不容置疑,不会通过购买审计意见粉饰财务报告,其资产的安全性也能够得到较好的保证,这些对债权人而言也至关重要。

提高公司财务报告信息的可靠性,实现企业资产价值的保全和增值,是企业内部控制制度执行的具体目标。一方面,财务报告的真实可靠性能够降低信息不对称,与过度粉饰的报表相比,真实可靠但存在瑕疵的报表更能够有利于债权人的信贷决策。另一方面,评估企业的偿债能力除了关注企业的经营收入外,还需要考察企业可抵押资产的价值,尤其是对这些资产的真实性,一旦这些资产出现价值或者产权方面的不确定性,对债权人的打击也非常大。良好的内部控制能够促使企业加强资产管理,实现资本的保全和增值。债务契约的执行中,对于审计评价不高的公司而言,内部控制质量的提高有助于债务契约的执行,能够获得较多的贷款特别是中长期贷款,也能降低贷款利率。所以,对获得非标准审计意见的企业而言,有效的内部控制对银行信贷的决策不可或缺,进而会影响到公司的信贷结果。所以,提出如下假说:

假说2a:在其他条件相同情况下,相对于标准审计意见,被出具非标准审计意见的公司内部控制质量越高,公司信贷规模越大。

假说2b:在其他条件相同情况下,相对于标准审计意见,被出具非标准审计意见的公司内部控制质量越高,公司信贷期限越长。

假说2c:在其他条件相同情况下,相对于标准审计意见,被出具非标准审计意见的公司内部控制质量越高,公司信贷成本越低。

三、研究设计

(一)样本选择与数据来源

2008年财政部颁布了《企业内部控制基本规范》以及相关的配套政策,2006年颁布了新会计准则,为综合考虑这两项制度规定的执行要求,本文将样本期选在2008—2015年。主要的财务数据和财务指标来源于CSMAR数据库,个别样本缺失的数据从WIND数据库补充汇总。考虑到金融类行业的特殊性,剔除了沪深A股金融类样本后,有效样本总数为6 464个,为了克服极端值的影响,本文对模型中所有连续变量均进行了1%—99%的Winsorize处理。具体数据的处理使用了STATA 11.0以及EXCEL软件。

(二)模型设计

为验证本文的假设,借鉴李广子、刘力(2009),魏志华(2012)的研究方法,构建的具体模型如下:

Loan(Term or Cost)=α1+β1IC+β2IC×Opinion+β3Opinion+β4Size+β5Growth+β6Roe+β7Lev+β8CFO+∑βiInd+βiYear+ε

(三)变量定义

1.被解释变量。Loan、Term和Cost分别表示信贷规模、长期贷款占比和融资成本。Loan为公司期末长短期贷款(包括长期贷款、短期贷款和一年内将要到期的长期借款)占期初总资产的百分比;Term为公司期末长短期贷款 (包括长期贷款、短期贷款和一年内将要到期的长期借款)中,长期贷款(包括一年内将要到期的长期借款)所占百分比;Cost为净财务费用占公司总负债之比。

2.解释变量。IC表示内部控制质量。IC采用迪博公司研发的内部控制指数,该指数越大,说明内部控制质量越好。具体度量可采用两种方法:第一种是取原指数的自然对数,表示为IC1;第二种是以原指数的中位数为界,大于中位数的公司内部控制质量IC2取值为1,反之则为0。

Opinion表示非标准审计意见。当审计意见为非标准审计意见时,Opinion取值为1,否则取0。

3.控制变量。考虑到除解释变量外,影响债务契约的因素还包括以下这些变量,具体来说,Size:公司规模变量,为上市公司期末总资产的自然对数;Growth:成长性变量,为上市司主营业务收入增长率;Roe:盈利性变量,为上市公司净利润除以公司净资产;Lev:资本结构变量,为上市公司总负债除以总资产;CFO:自有现金充裕程度变量,为公司经营活动的现金净流量与投资活动的现金净流量的差额(除以期初总资产消除量纲的影响);Ind:为21个行业哑变量(采用2001年4月中国证监会颁布的《上市公司行业分类指引》),以控制行业的影响;Year:为7个年度哑变量,以控制年度的影响。

四、实证检验与分析

(一)描述性统计

表1列示了主要变量的描述性统计结果。就被解释变量而言,Loan的均值和中位数分别为0.35和0.32,最小值和最大值分别为0.02和1.78,说明样本中贷款数据之间的差异较大;Cost的均值和中位数均为0.06,说明样本的分布比较均匀,最小值和最大值分别0和0.25,说明部分企业可以通过其他方式弥补利息费用,企业总体承担的利率相对较低;Term的均值和中位数分别为0.47和0.45,最小值和最大值分别为0和0.99,说明样本中部分企业全部获得短期贷款,也有部分企业长期贷款的比较相对偏高。IC1的均值和中位数分别为6.51和6.53,最小值和最大值分别为2.82和6.90,说明样本之间的内控质量指数变化的幅度较大;IC2的均值和中位数分别为0.53和0,说明以当年的均值为界总体内控质量指数相对较高;Opinion的均值和中位数分别为0.02和0,说明样本公司中获得非标准审计意见的公司相对较少。

表1 描述性统计

(二)多元回归分析

为进一步考察外部审计监督、内部控制质量对债务融资的治理效应,需要通过多元回归分析的方式进行具体的深入分析。

下页表2列示假说1和假说2的检验结果。第1、3、5列的解释变量为内控质量的自然对数,第2、4、6列使用的解释变量是虚拟变量。就贷款总量(Loan)而言,我们发现内部控制指数(IC)的回归系数显著为正,说明该指数的提高有助于企业获得贷款。审计意见(Opinion)的回归系数显著为负,说明获得非标准审计意见的企业获得贷款难度加大,说明企业的财务报表存在一定的瑕疵。内控质量和审计意见交互项的回归系数显著为正,说明提高内部控制质量能够减少非标准审计意见带来的负面影响,可以使得企业相对更容易获得贷款。

就贷款期限(Term)而言,内部控制指数(IC)的回归系数显著为正,说明该指数的提高有助于企业获得长期贷款。审计意见(Opinion)的回归系数显著为负,说明获得非标准审计意见的企业获得长期贷款难度的加大,主要是因为与标准审计意见相比,获得非标准审计意见的企业更不容易获得长期借款。内控质量和审计意见交互项的回归系数显著为正,说明提高内部控制质量能够使得非标准审计意见的企业获取长期借款,说明企业尽管获得非标准审计意见,但是提高内部控制质量能够保证资产的安全。

就贷款成本(Cost)而言,内部控制指数(IC)的回归系数显著为负,说明提高内部控制质量指数有助于企业降低融资成本。审计意见(Opinion)的回归系数显著为正,这表明获得非标意见的企业,其融资成本相对较高,主要是因为非标准审计意见一定程度上能反映公司的盈余不确定和经营风险的存在,而内部控制指数与审计意见交互项的回归系数显著为负,说明对于非标准审计意见的企业而言,提高内部控制质量在一定程度也能降低这些企业的融资成本。

表2 非标准审计意见、内部控制质量与债务融资的回归分析

综上所述,本文两个假说均通过了实证检验。与绝大多数文献研究结论相同,非标准审计意见的企业会增加融资契约的难度,而提高内部控制质量却能够在一定程度减轻非标准审计意见带来的负面影响,从而增加债务契约有效的运行。具体而言,对于获得非标准审计意见的企业而言,提高内部控制质量能够增加贷款额度、获得中长期贷款和降低企业的融资成本。

五、稳健性检验

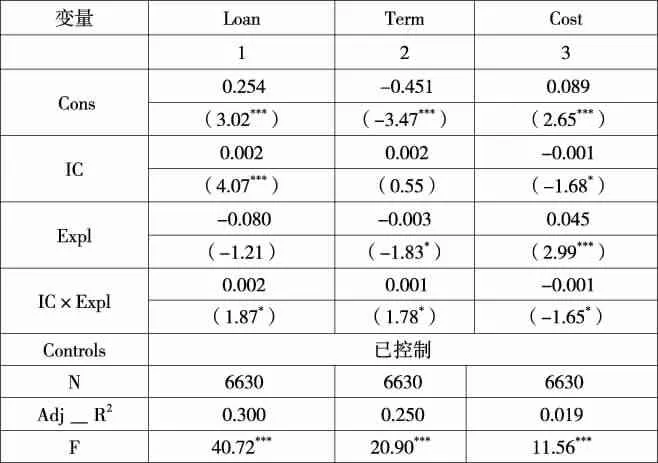

为了验证上述结论的稳定可靠性,本文将迪博公司研发的内部控制信息披露指数替代内部控制指数。该指数具有很强的综合性,是根据内部环境、风险评估、控制活动、信息与沟通、内部监督等内部控制五要素的分项得分加总而成,得分越高说明内部控制质量越好。考虑到内部控制信息披露指数相对较小,在样本中最大值为59,最小值为3.37,本文将该指数带入模型直接回归。稳健性检验的结果如表3所示。

表3列示了文中假说的稳健性结果。我们发现交互项IC×Expl均呈现出一定的显著性,分别为正、正和负,说明在非标准审计意见的样本中,内部控制信息披露指数越大,代表公司内部控制质量越奥,越能够增加公司的贷款总量、贷款期限变长、降低贷款利率;总体而言,稳健性检验的结果与回归分析基本相符,增强回归结果的说服力。

表3 稳健性检验结果

六、结论与建议

本文以2008—2015年A股上市公司为样本,检验了非标准审计意见和内部控制对公司信贷融资的影响。研究结果发现:当公司被出具非标准审计意见时,公司信贷规模越多、贷款期限越长和贷款成本越低;相对于标准审计意见,被出具非标准审计意见的公司内部控制质量越高,公司贷款总额越多、贷款期限越长和贷款成本越低。因此,本文建议:上市公司、外部审计机构以及相关监管机构,分别作为资本市场的重要参与方,均应采取相应措施,以共同维护企业债权人的利益,降低其出资风险,以求为企业谋得满足自身发展所需要的资本。一方面,上市公司应加大内部控制制度建设力度,明晰公司内部的责权利安排,实施运行有效的激励和监督机制,以提高公司财务信息的质量;另一方面,外部审计机构应充分发挥审计的评价和鉴证职能,以实现良好的监督效果;证监会、财政部、交易所等相关监管机构,应加强对上市公司和中介机构的监管,净化市场环境,为资本市场的良好运转提供一个制度和环境保障,进而实现对企业债权人利益的保护,企业便可获得足额高效的债务融资。